2018年01月11日

投資ストラテジーの焦点 第303-part2号

2018年を読む ~ マクロとミクロ・技術邂逅の年

その2・Q&Aセッション

2017年11月27日開催(@紀尾井フォーラム)の 武者陵司・南川明氏のコラボセミナーのQ&Aセッションをまとめました。講演部分はpart1をご覧ください。

Q)半導体がスーパーサイクルに入ったという見方もあり、メモリ需要は急拡大するとの見方が支配的です。今後メモリに伸びはどのように増加すると思われますか。また今後の半導体関連業界の見通しを教えてください。

A) 南川氏:昔はシリコンサイクルと呼んでおり、半導体市場は4年に一回アップ・アンド・ダウンと波打ちながら緩やかに上がっていったのが過去20年以上続きました。景気がいい時に大投資をし、キャパが付き、ものがいっぱい出てきたので需要と供給のバランスが崩れ、半導体価格が一年で半分、メモリが三分の一になる時代がありました。スーパーサイクルというのは、それとは少し異なり、今までのアップ・アンド・ダウンの続きではなく、次のステージに一段とジャンプし、そこから半導体市場が景気よく上昇していくことです。それが起こるかは少し懐疑的です。スーパーサイクルというのはこれからIoTでビッグデータの収集・分析等が進むことを根拠にしていますが、計算したところ、IoTでビッグデータを収集・分析しサーバーやストーレッジが増えたとしても、半導体メモリ、ビット成長率は年率50%から70%です。過去の全盛期は80%位で成長していました。成長し続けるがスーパーサイクル異次元に入るとは言い過ぎだと思います。メモリの技術はまだ進歩しますが、容量が大きくなるのではなく、データの圧縮技術が発達しています。パソコンのデータ、画像、動画などを全部ストレージする必要がなくなります。つまりメモリの容量は思ったほど必要なくなります。図表6に示したように通信されるデータ容量は爆発的に増加してもストレージしなければならないデータ容量は1/4から1/5程度です。最も良い例はYoutubeの画像です。何百万人が同じ動画を再生してもストレージされている動画は一つです。通信されているデータ量とは違うことを理解する必要があります。頻繁に読み書きしないデータはHDDやテープのストレージに保存されますので半導体需要を押上げることにはつながりません。

武者:それにしても最近の中国からの注文のレベルが凄いのですが、状況を水戸証券のハイテクアナリスト若林さんが来られているので伺います。

若林氏:中国市場の投資の恩恵を受けているのは液晶、半導体製造装置メーカーで、空前の受注・売上を計上していますが、意外に日立、ソニー、部品メーカーのアルプス、日東電工など直近の上期の決算で通期の上方修正が顕著でした。構造改革の影響もありますが、中国の受注が全体に浸透してきている印象を受けました。

武者:南川さん、長期的には半導体メモリの需要循環は変わらないということですが、短期的に半導体関連の需要が急激に上がっているということは、大きな山の後は大きな谷ができるという可能性があるということでしょうか。

南川氏:そうですね、あまりにも需要が強すぎます。この二、三年携帯電話の容量が新しいモデルがでる度、容量が上がっています。それに加えてサーバーのSSD、半導体で作ったシリコンのストーレッジディスクが今までのハードディスクを置き換えました。同時に進んだので需要が急増しました。長江ストレージ(旧XMC)など中国企業は今までの無いほど大投資をしていますし、国策として半導体を育成しようとしています。従って需要と供給のバランスがいずれは崩れ、3,4年後には大きな谷が来ると思います。

Q) IOTやモビリティの時代の趨勢の中で、日本企業が持つ微細加工やデジタルxアナログの融合等による、センサーや部品の優位性が強みになると思っております。しかしながら、強みであるフロントのセンサー、部品が組み込まれていくシステムやプラットフォーム(例えばGoogle、Amazon)、ビジネスモデル(ドイツのインダストリー4.0)等、上位領域に主導権が渡っていかないか?総合力(資本の力、中国等)で負けないか?懸念もあります。その観点で、日本企業がフロントの強みを生かし、どう領域を広げていくと思われますか。

A) 南川氏:現在、世界の時価総額で見たらトップ10はほとんどアメリカのプラットフォーマーです。確かにプラットフォーマーやアプリケーションを作った企業に利益が集中しています。そしてハードディスクを作っている企業はあまり儲からないというののが現状です。しかし、これからはハードウェアの土俵が変わります。今までテレビ、パソコン、スマートフォンのハードウェアはみんなが同じものを競争して作り、その価値が下がり、収益は減りました。これからIoTの世界になれば、今のパソコンの中身など同じものを作っていくのではなく、少量多品種にものを作っていくことになります。センサーでもいろいろあり、温度、圧力、加速度、角度、湿度などを測るものとそれぞれの組み合わせも必要になります。再びハードウェアで稼ぐことができる時代になるでしょう。しかし、少量多品種のものを作り続けても、スマホの機能のようにまた統合していき、また儲からない時代もきてしまいますが、それはまだ10年、15年先の話です。そこで、日本は電子部品の融合やアクチュエータ、モーターの融合など、他の国にはできないことを作っていくと思います。

武者:グローバルで日本産業の強みをどう感じますか?

若林氏:自動運転を含めて、IoTやスマートシティを考えていく上、半導体はもちろん重要ですし、エレクトロニクスメーカーにとどまらず、自動車メーカーやシステムを運用する富士通やNTTデータなど多くの産業、企業が必要です。日本はGoogleやAmazonのようは企業を生み出せなかった半面、昔から幅広く大きな産業を持ち続けています。やり方次第でまた日本は脚光を浴びることができると思います。

武者:半導体の基盤技術、周辺技術、デジタル中枢も含む全ての技術要素を持っているのは日本しかないと思います。極めて優れた製造業のシナジーが発揮される国です。一つの技術ではなく、様々な技術の組み合わせ、すり合わせによりカスタマーが満足するソルーションを提供するのが大事です。

南川氏:本来はそうですが、それが出来ていないのは様々な経営問題や企業文化の問題が邪魔をして進んでいないのが現実です。

武者:日本はあらゆる技術を持っていますが、全部言わば下請けというポジションにあります。メインプレイヤーの下請けですが、様々な最終ユーザーと接点があります。ユーザーニーズをキャッチできるというメリットがあります。それが日本のリーディングエッジを支えている要素だと思います。技術をどう開発していくかの羅針盤は顧客の望みを知り、どこにブレークスルーがあるかを探すことです。サムソン、アップル、ファーウェイ、レノボは自分で考えるだけですが、日本のサプライヤーは多数の顧客アンテナからユーザーが認識していないニーズさえ感知できます。そうした日本の国際分業の中でのポジションは新しい技術を見出す上では有利だと思います。

Q) この先AIでプログラミングやシステムエンジニアリングの仕事が変わっていくのでしょうか。システムエンジニアの不足はそれによって解消されるのでしょうか。

A) 南川氏:AIがプログラミングを全部作っていくという時代はくると思います。今のプログラマーはどういう命令をしたらどういう処理されるか分かっているプログラミングです。そして試行錯誤しながら書き換えていきます。しかし、AIは予測できない範疇までプログラミングをできるようになります。しかし、全てのプロセッサが人工知能のチップになるまだは相当な時間がかかると思います。開発コストがかかるのと、人間の脳と同じレベルになるには半導体の技術がまだ備わっていません。材料、製造装置なども今のレベルでは十分でありません。

Q) 日本並びアメリカ・世界の好景気はいつ頃迄続きそうですか?日本のオリンピック後の景気はどうなるでしょうか?中国経済と政治の問題点を教えてください。

A) 武者:結論から言いますと、当分は好景気が続くと思います。オリンピック後も小さな景気後退の波があってもあまり心配はないでしょう。中国は大きな要素です。いずれ深刻な危機に向かって進んでいると思うからです。GDPに対する消費は4割弱しかなく、従って6割近くは投資で成長しています。中国は成長が止まりますと、直ちに不良債権問題が深刻化し、バブル崩壊を伴って金融危機に陥り、その先には通貨危機が起こると思います。こうした破局を回避するために中国は成長を続けなければならず、そのためには投資を続けなければなりません。しかし公共投資、住宅投資、インフラ投資、設備投資と、どれも大きな過剰を抱えるに至り、投資の受け皿が見出しがたくなってきました。中国が過去三年間で消費したセメントの消費量がアメリカの過去100年間に使った規模と同じといわれるほどです。自転車をこぎ続けなければいけいない中国にとってハイテック投資はダブルメリットのある分野です。投資需要を作り出すのみならず、世界の最先端ハイテク分野でのシェア獲得の可能性が強まるからです。ハイテックは最後まで投資続けたプレイヤーが勝つ典型的収穫逓増の分野です。投資を続けることで量産メリットによりコスト引き下げが可能になり、価格競争に勝てるのです。中国の場合は国営企業が国の資本を無尽蔵に投入できるので、収穫逓増が働くハイテク分野において勝てるチャンスは十分にあります。短期的には中国のハイテク爆投資は世界経済に好都合ですが、鉄鋼業界でも見られたように中国がどんどんシェアを奪ってしまったら、いずれ価格競争の激化によって中国以外のハイテック企業は危うくなる可能性があります。

Q) 世界経済の拡大はどのあたりでピークアウトしますか。エジンバラで日本株ファンドを運用されているハーディ・智砂子さんがいらっしゃっているので海外投資家がどう考えているか伺いましょう。

A) ハーディ氏: AXA Investment Managementの日本株ファンド・マネージャーです。20数年にわたって日本株ファンドを運営していますが、5年ほど前までは日本株に全く興味を持ってもらえなかったのです。私自身は7、8年前から日本株に強気になりました。なぜかというと、日本企業のメンタリティがガラッと変わったからです。ほぼ毎日日本企業の経営者と話す機会があります。かつては製品の価格が安くなったなど、価格競争の話でした。ある時点から、どの業種の経営者からも、「差別化」という話が顕著に増えました。利益がある製品でも差別化が出来ていない為続けないなどの話も聞きました。もう一つのキーワードはここ2、3年で生産性の向上です。セクターに限らずですが、その背景には技術の進歩があると思います。日本企業の位置づけは非常に良いと思います。私のファンドは長期成長ということで小型株が中心ですが、本日のセミナーで分かったことは、既に時価総額が大きくなった企業でもここから2倍、3倍になっていく企業があるということです。多くのヨーロッパの投資家はまだ日本がこれまで変わったことを知っておりません。マクロの数字をトップダウンで見ているだけでは分からないことがたくさんあり、バブル崩壊後失った30年に近づき、やっと少し変わったとしか思っていません。過去最高益の企業が続出していると伝えると驚きます。営業活動が4年前から活発になりましたが、去年今年で毎日笑ってしまうほどお金が入ってきます。まだまだこれからだと思います。2018年にピークアウトという意見もありますが、やっと日本株に振り向き始めたところであり、買い余力はまだあると思います。

Q) IoTでの日本の電子部品の優位性が語られてきましたが、もっとコアなAIでは日本は出遅れていると言われています。東大と企業のベンチャーがあり、日本一かもしれませんが、グローバルな尺度ではいかがでしょうか。

A) 南川氏: 確かにAIだけ見ると日本は国として企業として開発の投資金額はアメリカの100分の1、二桁違いの金額です。日本は相当なひらめき、アイディアがないとその分野にはかなわないです。しかし、AIチップは一つのパーツであり、その組み合わせとしての電子部品、モーター、半導体、それらを構成する材料などで設けるチャンスは十分あると思います。AIだけが全てではないと考えます。

Q) 量子コンピュータが最近注目されていますが、実現はいつ頃になると思われますか。そして量子コンピュータに関する日本の実力はどの位のものでしょうか。

A) 南川氏:量子コンピュータもAIのチップと競合する分野になってくると思います。現に世の中に量子コンピュータは出てきていまして、日本は悪くないポジションにいると思います。海外の研究機関や企業や政府と比べ、日本は劣らないリソースや資金があります。ものは実際できていますが、広がるのはまだ5年ほど先です。アメリカ勢のAIと真っ向から勝負するようになるかもしれません。

Q) 日本の増え続けている500兆円近くのマネタリーベースと国債、公債を含む負債、1千兆は金額でいうとFRBより大きいので、この出口はどう考えますか。国家と民間合わせて、日本の富、資産は大きいから個人的には大丈夫だと思いますが。

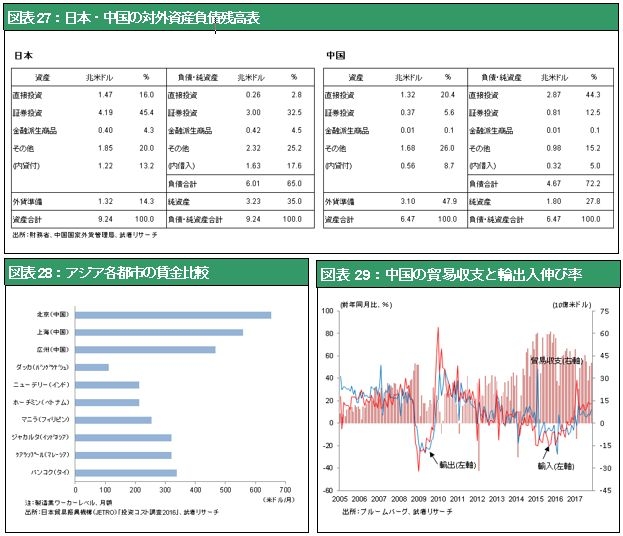

A) 武者: 政府の債務は日本の一部の債務であって、他方家計、企業は大量に貯蓄余剰があって、全部を合わせた日本の純債務は実は資産超過です。日本の対外バランスシート(対外資産負債残高表)は世界で一番優良なのです。3.2兆ドル対外純資産を持っています。中国の倍近くです。日本の政府部門の赤字だけを問題にするのは矮小化した議論だと思います。同時に債務というのは他方で資産があり、問題になるのは資産以上の債務であります。純債務を考えれば日本政府は高速道路などの実物資産や、1兆ドルを超える外貨準備の裏付けとしての外貨建債券があります。財務省統計ではそれらの資産合計は670兆円に上ると報告されており、日本政府は物持ちなのです。政府の総債務1200兆円から以上の資産残高を差し引いた純債務は520兆円となり、公表されている政府総債務の半分以下なのです。対GDP比では総債務は2.23倍ですが、純債務は0.97倍まで低下します。政府の純債務を各国と比較すると、欧米各国がほぼ0.8~0.9の範囲内なので、極端に悪い数字ではありません。日本は世界で一番金利(国債利回り)が低いということはマーケットが日本政府が一番投資対象として安全と評価している表れでしょう。ギリシャは一番の借金国なので金利は一番高いのです。日本の政府が低金利でお金を借りられるということは、政府は借金があるけれど民間は大幅な貯蓄余剰で、両方を足したら日本は十分に健全だということです。

日本銀行が巨額の資産膨張(=通貨を発行)し、そのお金で国債400兆円に上る国債をかっており、出口をどうするかが議論されています。日銀は政府部門の一つなので、日銀による国債保有額は、政府の債務とは言えないという議論もあります。そう考えれば、<政府純債務520兆円―日銀保有国債400兆円=真の政府債務120兆円>と計算でき、政府の債務問題は全く心配ないという議論も成り立ちます。日銀の資産と政府の債務を足し合わされると相殺されるのです。それは日銀という主体はただで資金を調達できる、通貨発行特権があり、政府債務を返済義務のない通貨発行で賄うというわけです。原理的にはそれに問題はないのです。問題は日銀がお札をどんどん刷ってハイパーインフレになって、国の生産性が落ち、所得を生み出す力が弱くなり、国として滅びるかです。それを判断するのは民間が価値を作る力があるかです。日本の民間は価値を作りだし、強くなっています。価値を作り出せる日本の通貨の価値がなくなることはないでしょう。世界で一番古く不換紙幣を発行したのはモンゴルです。そしてその通貨が通用しなくなったのはモンゴルが滅びる直前です。通貨の価値がなくなるのはその国が価値を作りだす力がなくなり、滅びるときです。なお政府債務をファイナンスするために通貨発行を増価させればハイパーインフレになるという議論があります。確かに通貨価値は下落しますが、それは直ちに政府債務が劇的に軽減されることを意味します。政府債務と日銀の資産膨張を懸念する見方はいずれも、根拠薄弱、謬論といえます。

Q) 日本の内需が長年盛り上がらなく、GDPが振るわないのですが、電子の領域が次のステージに入り、需要が上がってくると、また輸出だけが増えて、内需はいつまで経っても盛り上がらないのではないかと思います。過去は個人需要で盛り上がってきましたが、これからはIoTがインフラとして利用される、つまり従来の需要の作り方ではもうダメ、減税してもダメ、所得分配率を上げてもダメだろうと思います。しかし財政政策もなかなか難しい中で、そうするとやはり海外、企業は儲かるが国内はガラ空きで貧しくなるという構造が続くと思うのですが、いかがでしょうか。

A) 武者:今の日本の株式時価総額は600兆円台であるが、これはフェアバリューの半分であると考えています。例えばPBRはアメリカは3倍あるが日本は1倍台。従ってアメリカ並みの株価評価になれば、株価が2倍になっても不思議はない、すると日本の株式時価総額が1200兆円を超え、1人あたりの株式資産が今500万円なのが1000万円を超えていく。そうすると500万円、家計の純財産が増えればこれは人々の物の考え方がガラッと変わる。日本のバブル崩壊の大きな特徴は、倍返しでバブルが崩壊したということである。つまり、妥当な水準、日経平均が半分で止まればよかったのに4分の1まで下がってしまった訳である。過剰な値下がりによって人々は不必要なリスク回避のメンタリティに支配され、企業は不必要な不良債権の処理に追われ、不必要な損失のため不必要な首切りや賃金の抑制を行い、その賃金の下落が人々のデフレマインドを高めるというネガティブな不必要な悪循環が、特に2000年からリーマンショック以降の10年余りに渡って非常に日本人の心理に影響を与えてしまったと考えている。これが全部逆転した時には、相当状況は変わると思う。確かに政府のイニシアティブ、需要創造は大事であるが、その一方で日本は世界にはない、このネガティブな悪循環が好循環に変わるというプラスの変化の要素もある。仮に日経平均が4万円になれば、人々の見方は大きく変わると考えている。異常な円高と異常な資産価格の暴落が不必要な痛みや重みを日本国民に与えて、それが日本経済を痛めつけてきたと思う。

Q) 財政政策で変わりますか。需要を引き出すようなファンドの仕組みなど考えなければならないではないか。個人需要は盛り上がっていますが。

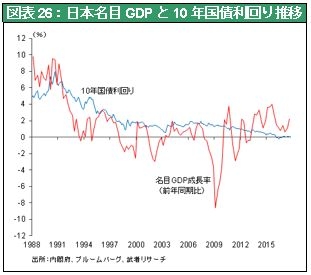

A) 武者:歯車というのは、一つ好循環が生まれると色々な連鎖が起こる物である。今までは悪循環の連鎖、これからは好循環の連鎖が起きる。資料の中に、10年国債利回りと名目GDPの関係を示したグラフがあるが、それを参照すると、1991年から2011年までの20年間、金利が名目GDPよりはるかに高かった。つまり、リスクテイカーのコストが常にリターンより高かった訳で、リスク回避が正当化される環境下にあった。しかし2012年以降の5年間はこれが完全に逆転し、リスクテイカーが報われる時代である。5年前に日経平均が8000円の時に株を買っていたら大儲けしていた訳です。ここから先は大きく国内のマインドが良い方向に変わると考えている。

Q) 中国に対する認識や考え方は、日本の知識者全体に不足していると考えている。中国は国家資本主義で国を回しており、つまり国としては強いが人民は疎か。経済は良いが国としては続くのであろうか。中国にも隠しきれないものが出てきているのではないだろうか。ただ、中国では倒産というものが起きない、従って金融危機も中国からは起きないと思う。このような国家資本主義の本質をもうちょっとしっかりフォローして頂きたいと思うがいかがでしょうか。

A) 武者:おっしゃる通りその側面は非常に強いと思うが、中国にもアキレス腱がある。ご指摘の通り企業や地方政府の破綻は国家の介入によって回避できる。ただし海外との関係において、借金は返さなければいけないし、返済不能であれば通貨が弱くなるし、そして資金流出が起こると通貨危機になる。2015年に起こったことはまさしくそれであった。中央集権的な国が際限なく通貨を発行し続ければ、国内に関しては永遠に封印できる、場合によっては統計や財務データを隠蔽、改ざんすることも手段としてはあり得る。ただし資料の105ページに日本と中国の対外資産負債残高表を参照していただきたいが、国境を隔てたバランスシート、これは改ざん隠蔽できず、債務返済は履行されなければならない。この対外資産負債残高こそがその国の本来の強さを示しているのだと考えているが、そこに中国のアキレス腱が現われている。中国は世界最大で日本の3倍近い外貨準備を保有している国であり、それが世界最強の国際金融能力保有国と解釈されているが、実はその外貨準備の半分は借金であることが、この表からわかる。中国は極めて大量の海外資金(海外からの投資、融資)に依存して国内の投資をしてきたが、これが同じ黒字国でも日本との大きな違いである。日本は全て国内のお金、中国は借金で成長してきた。この借金で成長してきた中国が海外からお金を返せと言われたり、あるいは投資資金が海外に逃げ出したら、直ちに深刻な通貨危機に陥る。この通貨危機に陥らないために、今は資本コントロールを強化し外貨準備高の減少に歯止めがかかり、表面的には良い風に見えるが、いずれ資本コントロールが非常に困難な局面を迎えると思う。一つは国内の景気が悪くなれば難しい。二つ目はアメリカの金融政策がタイトになり、中国からアメリカに資金がより流出し易くなると、中国の通貨危機が起こりやすくなる。三つ目に今や中国沿岸部の人件費はアジアで最高となり、急速に国際競争力が落ち、貿易黒字が年率20%のペースで減少している。3年もすれば中国の経常黒字が激減するという事態もあり得る。という意味で、中国のアキレス腱はグローバルとの接点、クロスボーダーにある。従ってそこは常に監視を怠れない。そしていずれ危機が起きる時にこれが爆発すると考えている。時期的にはここ1〜2年ではなく、もう少し先と考えている。しばらくはリスクは先送りできる。

A) 武者:それはその通りだと思う。年金、財政、人口、様々な問題があるが、大事なのはそれらは従属変数だということだと思う。基本的には企業が価値を作り出し、企業が儲かるかどうかが事の質発点である。企業が価値をつくれるからこそ、雇用が増加し、給料・ボーナスが支払われる。1990年のバブル崩壊後2000年代の初めまで、日本はそれが駄目であった。よって日本に対して人々は非常に失望したが、今の日本はそれがすごく良い。つまり、色々な形の好循環の起点が大きく改善しているのである。企業の利益が株価上昇やデフレ脱却に結び付くことにより、:年金財政は飛躍的に改善していく。それが人々の生活やメンタリティを変えていくと考えて良いと思う。