2014年09月03日

ストラテジーブレティン 第123号

政策が焦点の日本株、失望ではなく希望が

(1) 日本に対する失望解消するか

昨日(9月2日)安倍政権の内閣改造、GPIF改革に指導的であった塩崎氏の厚生労働大臣内定の報により、日本株式は1月以来の高値となった。加えてドル円レートも米国の好調なISMデータの発表を受けて、年初来の高値を更新した。政策と米国経済が日本株式と円に大きく影響していることが如実に示された。

年初来世界最悪の日本株式パフォーマンス、喧伝されたアベノミクスの息切れ

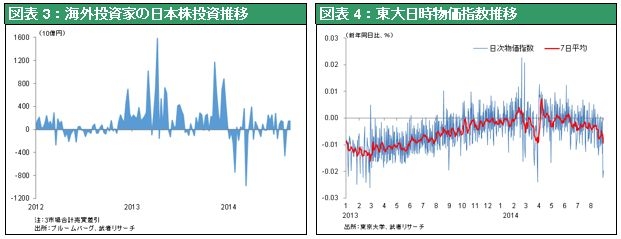

先週まで日本株のパフォーマンスは振るわなかった。昨年初(2013年初)来では依然世界最高だが、年初(2014年初)来では世界最低の騰落率となり、海外投資家は日本株式に対しては傍観者に徹してきた。アベノミクス期待剥落との見方がファイナンシャル・タイムズやウォールストリート・ジャーナルなどの欧米経済紙に相次いで現われていた。確かに、昨年後半からの景気回復趨勢は4月の消費税増税で途絶えた感がある。4~6月GDPは年率6.8%の大幅マイナス成長となり、消費税増税前の駆け込み需要の反動減からの回復は鈍さが現われた。加えて夏場の悪天候が消費に悪影響を与えている可能性もある。7~9月以降は消費税増税による一時的かく乱が消えることで成長軌道は復元されるだろうが、力不足は否めない。筆者はデフレ脱却とアベノミクスの成功は疑いないと考えるが、市場のコンセンサスはそこまではいっていない。株高円安トレンドを確かにする継続的政策発動が求められる。

消費税後の変調看過できず

問題は第一の矢の効果が息切れしてきていたことであろう。アベノミクスが実体経済において効果を表す過程では市場価格(株価、円相場)の変化が必須であるが、ともに過去1年間全く変化がなかったのである。輸入物価上昇が止まったことでインフレ圧力が減衰始めていた。このままでは日銀の2015年2%の物価目標達成は極めて困難な情勢にある。日銀も注目している東大の日次物価指数は6月以降下落幅が強まっている。インフレ圧力低下はもはや看過できないのではないか。このままではいずれ第一の矢の再登場が必至になると思われる。米国、イギリスの中央銀行はQEを相次いで打ち出し市場の失速をテコ入れし、アニマルスピリットを喚起し続け、実体経済の拡大をもたらした。イギリスではリーマンショックの後遺症から抜けきれない2011年に消費税増税(17.5%→20%)と歳出削減を実施し経済に悪影響が現われたが、それは2011年後半からのイングランド銀行のQE拡大により抑えこまれた。黒田日銀総裁は消費税増税に前向きで、かつ増税によるマイナス効果は金融政策が補完すると主張し続けてきた。年末にかけて2015年10月からの2%追加消費税増税の可否が判断される際に、日銀としても市場の低迷は容認できないだろう。

(2) 問われる「低金利=資本余剰下の金融政策」、世界株式の格差は政策に依存

金利低下の原因、資本余剰を解決する政策

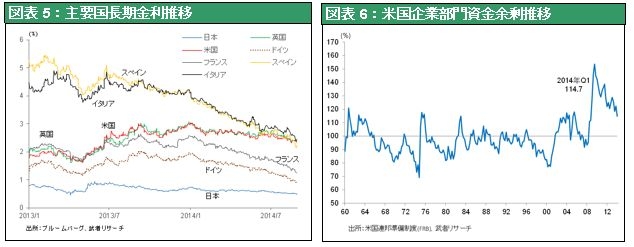

米国株式が史上最高値を更新しているにもかかわらず、世界的にも株式警戒論が消えない。その主因は、世界各国の成長が不十分であるために、債券利回りが大きく低下している事であろう。主要国の長期金利の低下は大半の市場参加者にとって意表をつくものであった。年初の見通しのコンセンサスは金利上昇と株高というグレート・ローテーションシナリオであったが、現実は逆で債券が値上がりし、株式は相対的にアンダーパフォームとなっている。金利低下は殊に欧州なかんずく南欧諸国債券において顕著である。つい昨年までユーロ離脱さえ懸念されていたスペイン、イタリアの長期国債利回りはなんと米国と同等かそれ以下まで低下した。ドイツ国債は史上初めて1%を下回った。この世界的金利低下が何を意味するのか。

この金利低下を潜在成長率低下などの経済見通しの悪化によるものとの解釈は表面的に過ぎよう。世界的金利低下は資金需給が緩慢、つまり資本の「slack(余剰)」が存在していることを示唆している。なぜ「slack(余剰)」が問題になるほど増加してきたのか。その原因は企業における資本と労働生産性の上昇にあると考えられる。IT、スマートフォン、クラウドコンピューティングなどの新産業革命は、クーローバリゼーションを巻き込み、空前の生産性向上をもたらし、資本投入、労働投入の必要量を著しく低下させている。それが直ちに企業収益の顕著な増加をもたらすと同時に「slack(余剰)」を生んでいるのである。IT技術の進歩によって機械価格は急激に低下した。またグローバリゼーションの恩恵により新興国での工場建設コストは大きく低下している。ビジネスに必要な資本投入額は大きく圧縮できるようになっている。米国も日本においても企業は減価償却額をすべて再投資する必要がなくなって久しい。図表6は米国企業部門の資金余剰(設備投資を上回るキャッシュフロー=余剰資金)の推移であるが、2000年代に入り、ことに2008年のリーマンショック以降著しい資金余剰状態が定着していることが分かる。アップル、グーグルなどのリーディング企業は巨額の資本余剰を抱えることが常態化している。米国長期金利の低下を利潤率(企業の稼ぐ力の低下)と解釈する俗論があるが、現実は高利潤故にかえって資金余剰が高まり長期金利を低下せしめていると言える。(詳しい分析はストラテジーブレティン121号2014年6月2日「なぜ米国長期金利の低下が株高、ドル高要因なのか」を参照)

QEは何故正しいのか

とすれば「市場に存在する資本の余剰(slack)を稼働させる」ことが健全・適切な政策になる。そこに余剰の未稼働資本が存在しているなら、更なる資金コストの引き下げによりそれを稼働させれば経済的厚生は高まる。バーナンキ前FRB議長によって定着した金融政策=量的金融緩和が創造的であるのは、経済の「slack(余剰)」の解消に照準を定めたことにあるが、「slack(余剰)」は労働のみならず資本もそうである。本質的に労働の余剰と資本の余剰はメダルの裏表であり、連動している。実は労働に余剰がある状態とは資本に余剰がある状態とも言えるのである。このように考えると長期金利の低迷または下落は、利用可能な余剰資金が存在しているということであるから、本質的に良いことである。問題はこの余剰資金が有効に稼働する政策がとられるのか、それを阻害する政策がとられるのかということ。前者なら株高、後者なら株価下落、株式市場は金融政策に大きく依存する局面にあると言える。

政策により格差つく株価と経済パフォーマンス

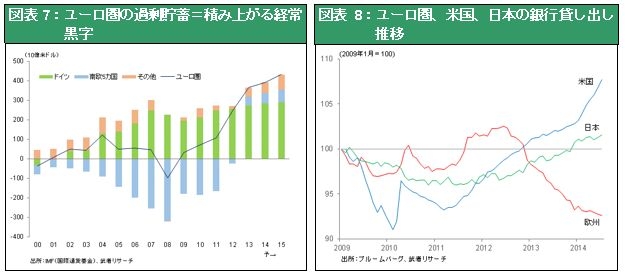

先進国間で株価格差が顕著であるが、それは資本余剰を有効活用できる政策があるか否によってもたらされている面が大きい。米国で株価が史上最高値を更新しているのは、適切な需要政策がうちだされ、後述のように経済展望が明るいからである。他方でこのところ株価低迷と金利が急低下している欧州は財政緊縮と消極的金融政策の下で需要が低迷し資源が遊んでいることを反映している。南欧諸国はユーロ危機の過程で顕著な生活水準の引き下げにより財政赤字、対外赤字を大きく減少させ貯蓄不足が解消した。しかしドイツ、北欧諸国は依然大幅な対外経常黒字を抱え込んだままで需要創造が軽視されているため、ユーロ圏全体としては資金余剰が一段と高まっている。ユーロ圏全体の、需要不足と金余りに対応する政策が欠如している、と言える。加えてユーロ圏では銀行改革が遅れ、厳しい資本規制の結果銀行貸し出しの減少が続いている。ECBによる金融緩和の効果が銀行システムの外には波及できない現実がある。よって、欧州でも財政緊縮が緩和され、ECBの量的金融緩和が打ち出され、今秋の銀行ストレステストが終了すれば、余剰資金が株式と実体経済へと向かう素地は十分にあると言える。日本も消費税増税の悪影響不安から株価の一進一退が続くと言う状況であるが、追加の量的金融緩和政策が局面を大きく転換させると思われる。

(3) 政策の寄与により悲観心理一掃、日本株長期上昇波動の第二段階へ

循環的景気回復で米国株高値更新続こう

先ず、世界経済と株高を先導するのは米国であろう。FRBはQE(量的金融緩和)後も循環回復により成長率は高まり、金余り・人余りは解消できるという循環的楽観論に立っている。米国経済は、景気回復がスローだが、それはいわば景気サイクルがいまだに4~5インニングにとどまっており、9インニングまではまだ相当の時間的余地があることを示しているとも考えられる。それは、①住宅、設備投資において大きな未充足の潜在需要を抱えていること、②賃金上昇がピックアップし始めたところであり、それが家計所得を押し上げる好循環に結び付きつつあること、③信用循環(クレジットサイクル)面でも、景気年齢は極めて若いこと、の3つの側面から明らかである。こうした景況にもかかわらず株価に割高感はない。最も基本的な株価評価尺度であるPBRは3倍弱と主要国ではもっとも高いが、それは米国企業の収益性(ROE)が高いからであり、過大とは言えない。なぜなら配当1.9%、自社株買い3.2%の、合計時価総額の5.1%の巨額の資金還元を企業は株主に対して行っており、それは長期国債利回りの2倍に相当する高リターンである。米国企業の健全な価値創造のもとで、十分な株式価値が存在しているのであるから、当分米国株価上昇トレンドは変わらないであろう。

日本株も企業業績好調、政策のテコ入れで上昇波第二弾へ

日本の企業は今後も大いに増益基調を続ける力を持っている。長期にわたるビジネスモデル転換の努力が功を奏したためである(投資ストラテジーの焦点296号2014年6月10日「失われた20念ではなくモデル転換の20年」を参照)。日本のデフレとはサービス価格と賃金のデフレであり、デフレの被害者はサービス・内需産業と労働者であった。デフレ脱却が確実になったことで今度はサービス産業と労働者(=消費)が復活する可能性が高まっている。それは追加金融緩和、第三の矢成長のための改革とともに日本経済と株価を押し上げるだろう。

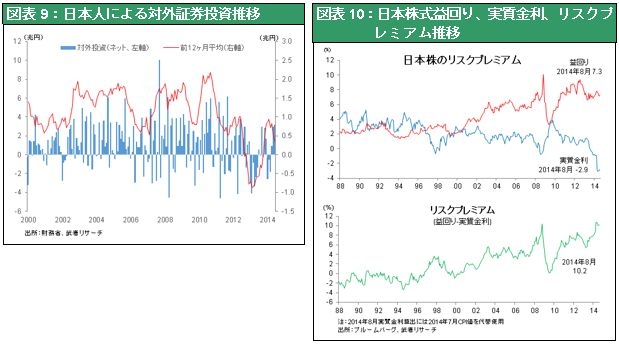

今秋に期待される第一の矢の追加、QQE2は円安株高第二ラウンドを確かなものにするだろう。実体経済に不透明感はあるものの、今やデフレ脱却はコンセンサスとなっており、GPIF改革とポートフォリオの見直しが必至となった今、それと軌を一にして日本の国内投資家はこぞって資産配分の大転換をしなければならない状況にある。現金・国債などのいわゆる安全資産保有は最悪の資産選択となり、デフレ下での「Cash is King」から「Cash is the worst」に変わるからである。日本人投資家のリスク資産投資へのシフトは、膠着状態のドル円相場にも影響しよう。日本人投資家の海外投資を増加させ円安圧力になるだろう。貿易赤字年率15兆円、日本企業の海外企業買収・直接投資10兆円規模に加えて、個人・年金・保険の海外資産投資が活発化すれば、大いなる円安圧力となる。実質金利マイナスということは円ショート投機(=円建て負債のポジションの創設)を後押しする。世界の投機マネーが円安投機に向かう可能性もあり得るとすれば、壮大な長期円安が想定される。

米国株高とドル高の確信が強まれば、ある時点からせきを切ったような日本株高が始まるであろう。リターンゼロの預金、0.5%の国債から配当利回り2%弱への株への大移動が起こるだろう。