2016年06月21日

ストラテジーブレティン 第163号

堅調なファンダメンタルズと脆弱な日本株、基底に円高をもたらした中国危機が

(1) フラストレーティングなリスクテイク環境

波乱の日本株式

ファンダメンタルズに基づく投資家にとって、フラストレーションが高まる市場が続く。景気実態は素晴らしくはないが、悪くはない。年後半先進国世界経済は米国も、日本も欧州も着実な回復過程、いやむしろ緩やかに成長率が加速していくことが想定される。また失業

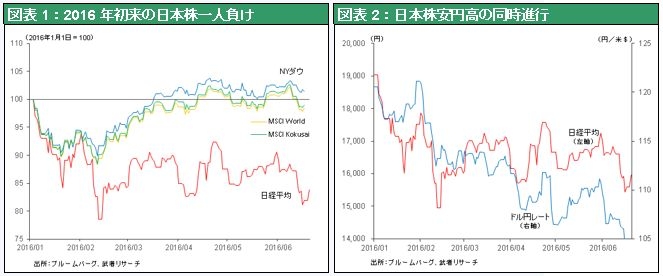

率は米日独など主要先進国では完全雇用状態に近く、企業収益も過去最高水準にある。さらに株式バリュエーションは、歴史的に低下している国債利回りとの比較で著しく魅力的である。加えて中央銀行の金融政策はリスクテイクに限りなくフレンドリーである。となれば文句なく株式投資の魅力度が高まるはずなのに、株式市場は波乱気味、特に日本株式は著しく低迷し、異常な乱高下を繰り返し、鉄火場の色彩を強め、多くの投資家の足を遠のかせている。年初来の株式騰落率は日本(TOPIX)-18%、米国S&P+1.4%、英国FTSE100-3.7%、ドイツDAX-10.3%と日本株式一人負けが顕著になっている。当面はBREXIT(英国のEU離脱)が最も懸念されている材料であるが、当の英国株価はむしろ堅調である。

順調な米国のファンダメンタルズ

米国経済は順調であり、近い将来リセッションに陥る懸念は小さい。5月雇用は雇用数の増加が3.8万人と期待外れであったために市場に失望が広がったが、完全雇用の下での求人難が雇用停滞の原因、むしろ労働需給ひっ迫から賃金上昇圧力が強まっている。サービス関連の消費と投資も堅調で所得増、需要増、生産・雇用増の好循環が始動している。次期大統領候補はいずれも財政政策による景気刺激を主張しており、財政赤字対GDP比2%台と健全化した財政が新たな経済のけん引役になるだろう。それは上昇圧力を強めている物価・賃金をさらに押し上げるだろう。

過去40 年間で米国がリセッションに陥ったのはすべて、インフレ圧力の高まりによる過剰引締め(=オーバーキル)に起因する。1980年以降の4回のリセッションは全てFF金利の長期金利を上回る水準までの利上げにより逆イールドカーブになった後起きたのであるが、その過剰引締めは過剰投資による不均衡・バブルか、または外部ショック(石油ショック)が原因であった。現在米国にはバブルや過剰投資はなく、考えられる唯一の外部要因は中国ショックである。そして万一中国ショックが起きたとしてもそれは石油ショックとは逆にデフレ圧力を強めるものなので、金融政策は緩和的となり、逆イールド(=過剰引締め)に陥るとは考え難い。唯一あり得るとすれば、米国長期金利が日独のようにマイナスに陥り、長短金利が逆転するというケースであるが、当面それも考えられないだろう。米国経済堅調の下で長期金利がマイナスのテリトリーまで低下するとすれば、それはもっぱら需給要因によるものとなるはずである。そしてそのような需給はよほどのグローバル資金のドル債への集中化によって引き起こされるが、それは強烈なドル高と米株高を伴うだろう。

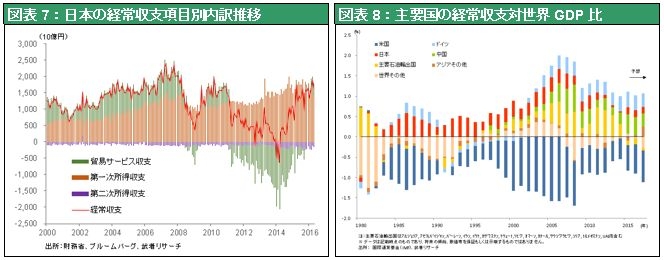

日本経済も徐々に力強さ増すだろう。①消費増税先送り、財政拡大、②更なる金融緩和、③円高にもかかわらず堅調な企業収益、④実質賃金の上昇などのプラス要因が重なる。低迷してきた消費は上向く場面に入るだろう。かつてと異なり円高の企業業績へのマイナス影響は限定的とみられる。日本企業は非価格競争力、技術優位品に特化しており、円高の価格転嫁能力は大きく高まっていると考えられるからである。またマイナス金利は株式を含めた広義のイールドカーブをスティーブ化させ、余剰貯蓄を、株式・不動産投資へと押し出す(図表5参照)。不動産サイクルも空き室率低下⇒賃料上昇が作動するスイートスポットに入っている(図表6参照)。

(2) リスク回避を余儀なくさせている円高のミステリー

円高が日本株不振の主因

それならばなぜ、市場はかくも乱調なのか。それは究極的には中国に起因する、と言ってよいのではないか。中国危機が始まり、そのためにとりわけ円高が進行している、と考えられるのである。ここ半年間上述のように日本株式は一人負けしているのであるが、その原因はもっぱら日本円の異常高にあった。この間の各国通貨の対ドル変化は、円+15%、英ポンド-1%、ユーロ+5%と円の独歩高、しかしドルベースでの年初来の株価騰落状況を比較すると、米+1.4%、英-4.7%、日-3.1%、独-5.6%と、ことさら日本株式のパフォーマンスが悪いわけではない。日本株一人負けは、円高と共振現象を起こしたことにあると言える。

ではなぜ日本円がことさら強くなっているのか。それは(敢えて言えば)、人民元切り下げ回避を求める米財務省が、円高容認をその犠牲として差し出していること、それが突如の円高をもたらし、日本株の独歩安を引き起こしていると観測されるのである。

ファンダメンタルズでは説明つかない円高

中国危機という深淵の困難がほぼ確かになった今、あらゆる投資場面では、リスク回避派が有利となっている。その中でも特に中国危機が特別な円高をもたらし、日本株式を痛めつけていると考えざるを得ないのは、ファンダメンタルズから見た円高要因が見当たらないからである。第一に景況感と金利格差、中央銀行の姿勢など景気実態はいずれもドル高促進要素である。またこれまでグローバルリスク投資の調達通貨であった円は、世界的リスク回避の時に円高となる傾向があったが、新興国通貨、株式が安定化しており、リスク資産投資解消の円買い需要も一巡している。唯一説得力がありそうなものは日本の経常黒字幅拡大であるが、それも、主因は為替とは関係のない第一次所得収支(過去の海外直接投資累積からのインカム)であり、それが円高を引き起こしているというのはこじつけであろう。

円高は米国の世界金融不安対策の一環か

このように見てくると、今年に入ってからの円高は、ほとんどファンダメンタルズには関係なく、もっぱら米国の世界金融不安対応策(米国利上げ姿勢の軟化などもその一つ)の一環と考えられる。いわば人民元切り下げ回避を求める米財務省が、円高容認をその犠牲として差し出していること、それが突如の円高をもたらし、日本株の独歩安を引き起こしていると観測されるのである。ストラテジーブレティン160号(5/2)、162号(6/6)を参照。

円高の天井は近い

となれば今後のドル円の帰趨も、中国危機の展開に大きく左右されることとなる。仮に中国経済の減速が止まり人民元下落圧力が解消すれば、当然円高圧力は止まる。他方中国の景況が再度悪化し資本流出と人民元下落が更にと進行すれば、一旦は円高圧力が強まるかもしれない。しかし、中国危機が一段と深化し人民元下落が加速し中国が「競争的通貨切り下げ」にシフトしたと受け止められるようになれば、米国はもはや円高を求めないだろう。どちらのケースでも購買力平価とみられる1ドル100~105円程度(オーバーシュートしても90円台の後半)が、円の高値圏となるのではないか。

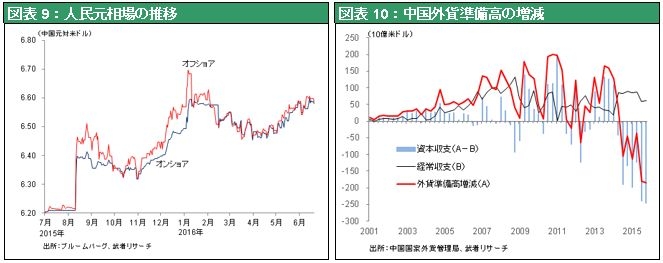

中国経済は当面景気対策による成長率の押し上げが観測されるが、それは長く続かないかもしれない。三つの要因が指摘できる。第一に中国では過剰投資のつけが莫大となり、物の長期成長(鉄道貨物量、粗鋼生産量、発電量、輸出輸入量など)はもはや不可能となった。第二にアキレス腱としての外貨事情の悪化、人民元下落が国内金融危機の引き金を引くと言う経路が見えてきた。第三に習近平氏と李克強氏との路線対立が顕在化し統治能力に疑問符がでている。中国に対する信認の核心、圧倒的に強力な統治能力が劣化するとなれば、投資家は人民元と中国のリスク資産投資に対して無防備ではいられなくなる。外貨転換規制の強化などによる資本流出抑制策、デリバティブを使った元買い介入、など現在の弥縫策はいつまで有効か。来年にかけて米国の利上げと中国経済の息切れにより再度資本流出圧力が高まることは必至かもしれない。中長期的には中国の危機深化は避けられないとみられるが、それと円高の相関はここ半年ぐらいで消えていくと推測される。

今後のシナリオは二本立てで行くべきであろう。目先は中国危機封印により過剰悲観の修正高の可能性もある。以下の3つの理由によりリーマンショックは再来の可能性は小さい、①過剰楽観は無く、先進国では資産バブルは見られない、②金融政策がフレンドリー、③高利潤持続、が理由である。9月の杭州G20サミットを前に中国危機が封印され続ければ意外な株高の可能性もあり得る。その後どこかの時点で中国危機の深化が起きればクライマックス的円高日本株安が起きる可能性はあるが、その先は円安転換となるだろう。

なお以上のシナリオは、英国が今週末の国民投票によりEU残留をするものと想定している。仮に離脱となった場合短期の市場は更なる円高と日本株安にシフトすることになろうが、その後の推移は上述シナリオを平行移動して考えればよいのではないか。その幅はドル円で-5円、日経平均で-1000円程度か。