2017年01月01日

ストラテジーブレティン 第174号

第七大陸ですすむ経済繁栄の可能性、米国覇権再強化へ

謹 賀 新 年

2017年が新たな世界繁栄の入り口でありますように、

皆様の投資活動が実りの多いものでありますように。

2017年 元旦 武者リサーチ

(1) チャーチルの目で今を見ると

太平洋戦争の端緒となった真珠湾攻撃から75年を経た昨年末、安倍首相とオバマ大統領が真珠湾を訪れ、手を取り合った歴史的和解は、人々を感動させた。1941年12月8日の日本海軍による真珠湾奇襲の報に接し、当時の英国首相ウィンストン・チャーチルは「これで勝てる」と確信し、その夜はぐっすり眠れたと述べている(「第二次大戦回顧録」)。戦端を開いたことに日本のメディアが狂喜していた時に、なぜチャーチルは勝利を確信したのか。たった二つの本質を見ていたからである。圧倒的経済力を誇る米国が参戦すれば、連合国の勝利は確実なこと、米国内世論に参戦の障害があったこと、である。真珠湾攻撃は米国内世論を一気に開戦に統一させ、米国参戦により連合国勝利、日本の全面降伏に結びついた。

米国隆盛、中国衰弱

現在の情勢分析においても、複雑な仔細にとらわれるよりは、本質を掴むことが肝心であろう。昨年は想定外の事態が続発した一年であった。政治・地政学と経済の予想において、既存の学問、分析手法など、伝統的手法に基づいたコンセンサスは無力化している。複雑怪奇に見える現実を解くには、最も単純な本質に立ち返るという、チャーチルが見せた洞察力が必要なのではないか。それでは現在の本質は何かといえば、圧倒的な経済力によって米国が隆盛に向かうのか否か、本質的矛盾によって中国が顕著な衰弱過程に入っているのか否か、の二つを確認することであろう。現在の世界秩序を決めるのは欧州でもロシアでも、まして日本でもなく、米中二か国であるからである。武者リサーチは米国の圧倒的隆盛も中国の顕著な衰弱もほぼ確かだと想定している。2017年はそれを思い知らせる一年となるのではないか。

(2) 新大陸サイバー空間での支配が米国経済に隆盛をもたらす

第七大陸(影も形も国境もない新空間)の大成長が歴史的繁栄をもたらす

グローバリゼーションの行き詰まりが中国に集中的に表れている。世界貿易が停滞し、世界資本主義の黄昏という間違った悲観的観測を人々に与えている。しかし、それとは別に新たなビジネス・生活の空間、第七大陸(=サイバー空間)が大成長を遂げている。サイバー大陸の発見と成長は、歴史にもまれな大発展時代をもたらす可能性があるだろう。インターネットが水や空気と並んで必須の経済資源、生活基盤となっている。価値創造の最大の源泉でもある。人類の歴史時代の大半を支配した農業の時代ははるか彼方に去り、200年前から人類は土地が無くても生活やビジネスができる時代、資本主義に移行した。しかしその資本主義体制においても、それに必須の二大経済資源である資本と肉体労働(=物理的労働)のありがたみが急速に薄れつつある。それに代わってネット上の情報空間とそれへのゲートであるスマホなどのネット端末が必須アイテムとなり、それらなしにはだれも生きられない時代となった。必要とされる労働はもっぱら無形労働(=精神労働、頭脳労働)となり、資本に代わって知恵が重要性を高めている。(注1)

この目に見えない第七大陸の発展は、よく注意しないと、経済統計からも漏れ落ち、その極端な重要性にもかかわらず、無視されてしまう。ここに誤った悲観論が蔓延する根拠がある。では第七大陸の発展がどのように経済に寄与しているのか。第一に、人々に著しい便益を与えると共に劇的なコスト削減を可能にしている。第二に、全く新しい商品(=欲求を満たす仕組み)を生み、新産業・企業を勃興させている。それはマクロ経済的には企業収益の著しい向上をもたらし、(生産性上昇による)物価の下落(=購買力の増加)を引き起し、統計捕捉の外に新たなビジネス分野を作っている。

第七大陸の発見者、牽引車、受益者は米国

しかし統計漏れが大きいとはいえ、第七大陸の発展がここまで大きくなると、公式統計からもうかがえるようになってきた。そのすべては無形のモノで、影形がないサービス、金融のやり取りである。そしてイノベーションの主体は圧倒的に米国企業であり、第七大陸の大発展が、米国経済のファンダメンタルズを歴史的水準に押し上げている。①情報インターネット革命に支えられた空前の企業収益、②世界最強のイノベーションに基づく産業競争力、③低金利かつ潤沢な投資余力(=高貯蓄)、④健全化した財政、⑤抑制されたインフレ、などの重要指標は歴史的高水準にある。唯一問題なのは経済成長率が鈍化し、一部の地域、階層が成長の果実を享受できていないことであるが、これらは手当次第で容易に解決できる事柄と言える。よって次期大統領トランプ氏は、財政と規制緩和による成長底上げ政策を打ち出すことができ、それを市場は評価しているのである。

米国対外赤字減少がドル不足を促進する

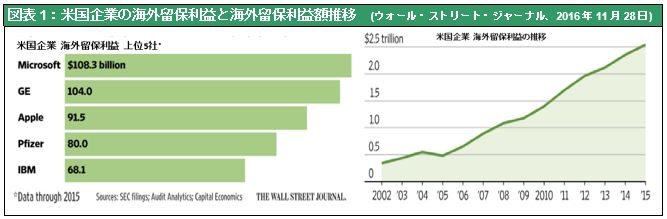

このような観点から米国の国際収支統計を分析すると顕著な変化がすでに起こっていることに気づかされる。米国国際収支の改善と潜在的ドル不足である。米国企業の競争力優位が歴然としたことにより、米国の国際分業上の地位が大きく強化されている。インターネット、スマートフォン、クラウドコンピューティング、などの情報ネットインフラにおいては世界中の人々が(知的所有権を恣意的に扱う中国を除いて)、米国企業の提供するプラットフォームの上で、ビジネスと生活をしている。金融においても米国の突出した強みは歴然である。図表1はWSJ紙による米国の大手企業の海外留保利益であるが、総計2.5兆ドルに達する米多国籍企業の海外留保利益の膨大な規模は、貿易ではなく直接投資とサービス輸出で稼ぐ今日的米国企業の収益構造を端的に示している。

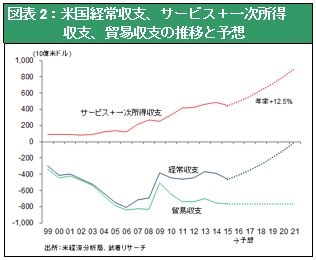

この強みが米国の国際収支を大きく改善させている。過去10年間(2005年から2015年)に、米国経常収支は-8067億ドル(対GDP比-5.7%)から-4630億ドル(対GDP比-2.6%)へと大きく改善したが、改善をリードしたのは金融・知的所有権料・ビジネスサービスなどのサービス収支(686億ドルから1824億ドルへ3.8倍)と、直接投資、証券投資などの第一次所得収支(676億ドルから1823億ドルへと2.7倍)の2部門である。他方この10年間に米国貿易収支は2005年の-7828億ドルから2015年-7626億ドルへと、ほぼ横ばいであった。今後サービス収支と一次所得収支が過去10年間と同様の年率12.5%のペースで増加し、貿易収支が今のまま横ばいで行けば、米国はあと6年あまりで経常収支黒字国に転換することになる。基軸通貨国米国の経常収支均衡が視野に入り始めるとすれば、それは衝撃的である。時あたかもトランプ財政出動と米国金融引き締めで、世界資本が米国に吸い上げられる局面で、米国からのドル供給に急ブレーキがかかるのである。

強いドルがアメリカ一極覇権を再構築する

ドル不足、ドル高は一段と米国の強さを際立たせるだろう。

- 国際分業において相互補完分業が確立し、独占的支配力持つ米国企業が世界市場を傘下に収めており、ドル高は安く買って高く売る(=交易条件改善)ことを推し進める、

- トランプノミクスはインフレ圧力を高める(レーガノミクス時と類似)、

- 強いドルは世界を買い占めるのに有利(米国多国籍企業のグローバルM&A等)、

- 強いドルが米国のプレゼンスを一気に押し上げる(防衛支出有利に、米国の世界地位・世界GDP比シェアなどが高まる)、

以上4要因による。

こうして米国経済の突出した強さが顕在化し、トランプ新政権の強い米国の復活「Make America Great Again」というアジェンダは達成され、それがトランプ政権の信任(Political Capital)を高めるという好循環が生まれよう。それは世界の唯一のスーパーパワー米国覇権を再強化するだろう。

(3) 基本矛盾のもつれが中国衰弱に拍車をかける、欧州はマドルスルー

中国国家体制の基本矛盾

習近平体制が、鄧小平の「韜光養晦(とうこうようかい)」(実力を隠し、爪を隠し、力を蓄えて時期を待つ)の戦略を投げ捨て、アジアの覇権国として台頭する意図を隠さなくなったことにより、中国は同時には全く成り立たない(鼎立しない)3つの根本原理を国の存立の基礎に据えることとなった。①共産主義・共産党独裁体制(マルクスレーニン主義と毛沢東思想)、②資本主義・市場経済、③中華思想(華夷秩序)である。①と②は鄧小平によって社会主義市場経済として定式化され、それは新興国の離陸当初の開発独裁体制としては、珍しいものではなかった。しかし国際ルールに、太古からの華夷秩序を持ち出し、南シナ海領有権にみられるように中国が過去から継承した領土権を主張するに至り、国際協調は著しく困難化している。また本来経済発展の結果、民主化し希薄化すると期待された共産党独裁体制は、検閲、思想統制の強化により、逆に権力集中を強めている。すなわち中国が謳歌してきた開放的市場経済は、①と③の挟み撃ちにより、急激に衰弱化する場面に入りつつある。中国国内では、第一に優先されるべきものが③の華夷秩序(核心利益)、次に①共産党体制であり、経済繁栄の基盤である②の市場経済の優先順位が最も低いとすれば、経済の悪化はとどまるところを知らぬこととなろう。①と③が海外に与える不利益に対して覇権国である米国の、トランプ次期政権は、強く是正を要求することになる。この本質的矛盾が経済の悪化を通してどう顕在化していくか、2017年の最大リスクである。

危機はいったん終息した

2015年夏場から2016年までの、中国の危機進化過程はいったん収束している。危機をもたらした二つの要因が手当てされたからである。第一の経済の失速(鉄道貨物輸送量、電力消費、粗鋼生産、輸出入が軒並みマイナスに陥った)は、大幅な財政出動・インフラ投資と大幅な金融緩和によって小康状態となっている。第二の資本自由化による資金流出は、外貨規制が強化されたことでやはり小康状態である。

二律背反が山積

以上の国家基本矛盾と相次ぐ弥縫策により、至る局面で二律背反現象が起きている。

- 成長けん引面での二律背反➡消費主導が必要だが、即効性のための過剰投資を続けざるを得ない

- 民間企業育成面での二律背反➡民間育成が筋だが、権力基盤維持のため国有企業重視

- 通貨面での二律背反➡元高 (=競争力が落ちる) でも、元安 (=資本流出、元暴落の圧力強まる) でも困る、緩慢な下落路線しか手がない、

- 金融面での二律背反➡利上げ(=通貨防衛に必須だが景気とバブル崩壊をもたらす)でも、利下げ(=通貨下落圧力強める)でも困る 中途半端な緩和継続か、

- 通商面での二律背反➡市場開放でも閉鎖でも困る、モザイクの通商産業政策か

- 地政学の二律背反➡膨張路線は米国の壁、後退路線は国民の反発、面子を維持しつつ協調の瀬踏みか、強行突破か

唯一当面財政のみジレンマから自由、よって財政片肺の経済失速回避作戦が続くが、財政赤字拡大は必至になるだろう。ただ2015年に懸念された危機の爆発はしばらく抑え込まれる可能性が強い。

不安はトランプ新政権の対中政策である。対中現実主義者(=タカ派)、ピーター・ナバロ氏が政権中枢に入ったことにより、通商と地政学の両面で米国の対応はオバマ政権時とは大きく異なるだろう。しかしLeveling playing field は正当な要求である。

欧州、選択肢は多くはない

フランス大統領選挙・議会選挙、ドイツ議会選挙など選挙予定が目白押しの欧州では、右翼ポピュリストの台頭が懸念されている。楽観はできないが過度の不安も適切ではあるまい。Brexitの再現が心配されているが、英国以外はEUから離れる自由を持ち合わせていないのではないか。よって選挙結果で市場を不安にさせることがあっても、結果はEU残留となる外はないのではないか。最も深刻な難民問題は、世界新秩序の構築、中東情勢の立て直しによる外はない。

英国はGDP比5%強の経常赤字を計上しているが、そのうちほぼ8割は対EU諸国に対する貿易赤字である。つまり英国はEU諸国の最大顧客であり、EU離脱により市場を失うどころか、EU離脱による通貨下落で国内生産代替というメリットがあった。また通貨ポンドはすでにEUから切り離されていた。それに対してユーロ圏欧州諸国は、欧州中銀システムTarget2を通して相互に債権債務を積み上げており、ユーロ崩壊による債権債務のキャンセルは相互にとって自殺行為である。南欧諸国にとっては、ギリシャ危機以降民間経由金融が途絶えた今、唯一の資金チャンネルがECBシステムであるし、ドイツ北欧諸国はユーロの崩壊は巨額の債権の不良化をもたらすので選択肢とはならない。ギリシャのポピュリスト、チプラス政権が熱心なEU残留派に変わらざるを得なかったことを見ても、南北欧州諸国にとってユーロやEUの解体という建前論はもはや受け入れがたくなっているのではないだろうか。

以上のように見てくると、2017年の投資環境は順調な米経済とドル高を基軸に、旺盛なリスクテイク環境になると予想され、かねて当社が主張しているように、日本がその最大の受益者になる、と想定できる。日本株式はアベノミクス相場第二弾の壮大な上昇の波に入った可能性が濃厚である。

(注1)トフラー著「第三の波」が出版されたのは1980年、知恵が価値を生む時代の到来を日本で最も早く指摘した堺屋太一氏の著書「知価革命」は1985年。すでに30年以上前である。今いよいよその転換点が訪れている。