2018年04月24日

ストラテジーブレティン 第198号

嵐去り黒雲消え、陽光に浮上する日本優位

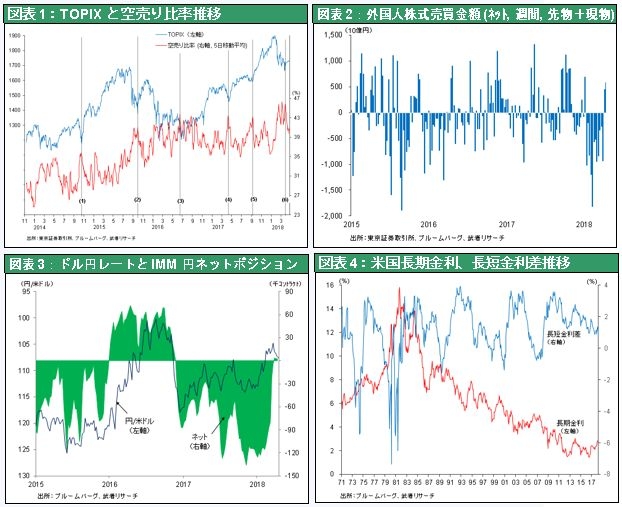

(1) 株式需給要因、著しい好転

株式市場をめぐるテクニカル指標は著しい好転を見せている。①常に株価底入れと急騰を先導してきた空売り比率が、3月末統計開始以来最高の50%まで上昇した後急低下している。②外国人の日本株売りが2~3月に9兆円と空前に達したが、その過半が先物売りであり、買い戻しが予想される。③企業業績は好調、株価下落によりPERは12倍台とアベノミクス開始前の低水準に戻った。④懸念要因とされてきた円のショートポジションの積み上がりが一掃された、⑤米国長期が金利節目のほぼ3%に達す、などである。テクニカル面では急反発の条件が整いつつある。

2~3月の株価クラッシュにファンダメンタルズの根拠があったとすれば、トランプ政策のちゃぶ台返し(米朝武力衝突または米中貿易戦争が国際貿易を破壊すること)であり、3月23日の世界株式クラッシュ、日経平均株価底割れはその懸念を織り込んだものであったが、その可能性は当面完全に排除された。3月の底割れで需給は完全に大転換の条件を作ったと言える。

(2) トランプ氏の東アジア地政学展開をどう見るか

トランプ・イニシャティブは成功する公算大

市場展望の鍵はトランプ米国大統領による一連の地政学政策をどう評価するかにかかっている。当社はトランプ氏のイニシャティブは短期的に事態を混乱させる可能性がなくなったのみならず、長期的にも成功する可能性が強いと考えている。これに対しては反対意見もある。ビル・エモット氏は東洋経済誌上(4月28日号)で「貿易戦争でも北朝鮮問題でも中国は有利な立場にある」と主張しトランプ政策は失敗すると述べている。しかし北朝鮮問題も米中貿易戦争もトランプ政権のイニシャティブによって引き起こされたもの、アクションによって情勢が悪化するならアクションを止めればいいだけのことである。トランプ氏は、米北会談は成果が期待できなければやめる、会談途中でも成果が望めないことがわかったら席を立つ、と言っている。

金正恩体制が温存される理由

北朝鮮問題の鍵は金正恩がリビアのカダフィ、ルーマニアのチャウシェスクのような体制崩壊と殺害という結末を避け得るかどうかだがそれは十分に可能であろう。極秘で北朝鮮を訪れていた次期国務長官、対北朝鮮問題で最強硬派のマイク・ポンペオCIA長官は議会証言で北朝鮮の体制転換を望まないことを明言している。そもそも、①巨大な独裁国家中国の後ろ盾があること(北の体制崩壊は同様の共産党・個人独裁体制をとる中国習近平政権の直接の脅威である)、②北朝鮮の空白、流動化はだれも望まない、の2点はカダフィ、チャウシェスクと金正恩との決定的相違であり、金正恩の統治継続が各国の利益になる可能性がある。日本からの巨額の戦後補償金が得られれば北の核開発と経済建設を同時に進める並進路線が変更されることもあり得る、と考えられよう。

トランプが金正恩の甘言に乗せられたしとても悪材料ではない

少なくとも朝鮮半島休戦協定という戦時体制の終結は、北朝鮮、韓国、米国、中国、ロシア、日本にとっても望ましいことである。全当事者が今のチャンスを逃すべきでないと考えているはずであり、事態が逆戻りする可能性は小さい。エモット氏は「非核化の合意は不可能、ゆえに米朝会談で米国が困難な立場に陥り中国が有利になる」と主張している、がその断定は性急かつ歪められたものである。

トランプ大統領が北の甘言にはめられる可能性も無くはない。核の完全放棄が実現しない可能性もある。また北が南朝鮮を影響下に収めていく可能性もなくはない。日本にとっては厄介な話だが、その場合であっても朝鮮半島戦争状態の終結は、世界経済、日本経済にとっても株価にとっても好材料である。

中国の対米通商譲歩は際限なく続く

米中貿易戦争の帰趨は中国ののらりくらりの譲歩、米国の一定の容認という交渉が繰り返されるだろう。この米中貿易戦争でも中国優位というエモット氏の説の誤りを指摘しておくのは有益である。氏は東洋経済誌上(4月28日号)で「①中国の対GDP貿易依存度は10年前の6割超から3割強に半減し打たれ強くなっている、②輸入制限の被害者が米国では悲鳴を上げるが、独裁国家中国では黙殺される、③米国の保護主義を非難し米国を国際的に孤立させる、などの理由で中国が有利」と主張している。北朝鮮問題以上に米中貿易戦争に関するエモット氏の見解の誤りは明白であろう。

氏の議論は、①貿易戦争は米国からの一方的要求であるから米国経済や米国有権者が大きく不利益になるような決着にはそもそもならないこと、②中国は不公正貿易慣行による圧倒的受益者側なので、米国に譲歩せざるを得ないこと、③日米貿易摩擦の推移を振り返っても明らかなように、米中間の不公正の是正は多岐、長期にわたってなされるもの、1930年のスムート・ホーレー法のような劇薬投与にはならないこと、④米中摩擦の米国側の最大の狙いは、日米摩擦時がそうであったように為替レート、人民元の切り下げ禁止であり、それは現時点で中国も受け入れていること、⑤中国の知的財産盗用などによる不公正な経済台頭は独英仏などの西側の共通認識になっており、米国が孤立する可能性はないこと、などが見落とされている。

中国の不公正さは容認されえない

不公正さに基づいた(偽りの)圧倒的競争力により、貿易が互恵的になっていない。トランプ大統領の通商政策ブレーン、ピーター・ナバロ氏はWSJ紙(4月16日)で以下のように主張している。「2001年の世界貿易機関(WTO)への加盟以来、中国が従来の製造業を支配するようになった。2015年までには世界の自動車の28%、船舶の41%、冷蔵庫の50%強、テレビの60%強、コンピューターと空調機の80%強をそれぞれ生産するようになった。

「中国製造2025」などの中国政府の文書からも明らかな通り、同国が未来産業を支配する恐れが一段と増している。未来産業とは、人工知能(AI)や自動運転車、ブロックチェーン(分散型台帳技術)システム、ロボット工学、ハイテク船建造など、重大な戦略的意味合いを持つテクノロジー分野だ。

製造業における中国の支配が主因となり、米国の昨年の対中貿易赤字は3750億ドル(約40兆3400億円)に上った。1日当たり10億ドル以上だ。教科書的なモデルによれば為替の調整が貿易のリバランスに寄与するはずだが、米国の赤字は一向に解消されない。2002年以降の累積貿易赤字は4兆ドルを超え、今も増え続けている。(なぜ中国が独り勝ちなのか)それは中国の比較優位が、国家主導の投資や非市場経済、法の支配の無視の上に成り立つ偽物にすぎないからだ。この問題の根源は、中国による知的財産権の侵害と国内市場へのアクセスを交換条件にした外国企業への技術移転の強要にある。広範なサイバースパイ活動を含むこうした違法行為よって、中国企業は外国の競合他社よりもはるかに安価なコストでイノベーション曲線を急速に引き上げることができている。外国企業は研究開発コストを回収するため、中国企業に比べて高い製品価格を余儀なくされている・・・ 中国は自国市場を保護するため、高い関税障壁を設けている。例えば、自動車関税は米国の10倍だ。また非関税障壁も高く、外国企業に厄介な事業免許要件や出資比率規制を課すことで、中国企業に有利な競争環境を保っている。」

ドイツが中国による技術簒奪の被害者に

また、欧州でも対中警戒感が高まっている。ロイター(4/17)は「中国依存のドイツが味わう「ゆでガエル」の恐怖」を報道し、技術を簒奪され苦境に陥るドイツ企業の現実を訴えている。骨子は以下のとおりである。

「ドイツ企業は、先頭を切って中国進出を果たした。2国間貿易は昨年、過去最高の1870億ユーロ(約24.7兆円)に達し、中国との貿易高がそれぞれ700億ユーロ程度だった英国やフランスを大きく凌駕している。しかし「ドイツ株式会社」の中国市場に対する見方には、劇的な変化が生じつつある。習近平政権の下で、中国の開放政策が逆回転を始めた。また中国企業はドイツ側の予想を大きく上回るスピードでバリューチェーンの上流へ移動した。ドイツのクラウス駐中国大使は、ベルリンで開かれた企業経営者との会合で、ドイツと中国の関係に「地殻変動的な変化」が起きると警鐘を鳴らした。

中国は昨年、サイバーセキュリティ法を制定し、外国企業が本社との機密連絡に使う仮想プライベートネットワーク(VPN)を含めたインターネットに対する国家統制を強化した。最近では、複数のドイツ企業が、中国合弁パートナーの取締役に共産党役員を受け入れるよう圧力を受けていると苦情を申し立てている。・・・習近平国家主席が唱える「中国製造2025」戦略が、ドイツ製造業の優位を直接脅かすのではないかと懸念する。同戦略では、ロボティクスや航空産業、クリーン動力で動く自動車など10分野を重点分野に指定している。

しかし、ドイツ企業が中国市場依存を深めていたため、ドイツ政府は中国との衝突を避けてきた。「ドイツの人々が、中国について話すことと、彼らが実際に考えていることとの間には大きな違いがある」と、ベルテルスマン財団のベルンハルト・バーチ氏は言う。 政府高官からは、「ウィン・ウィンの新しい意味は、中国が2度勝つということだ」といったブラックジョークも聞こえてくる。「緊密な経済関係が、開放を促進することを期待していた。だが、明らかにそれは誤った期待だった」と、ある独政府関係者は語る。ドイツ政府も、方針転換を始めている。」

(3) 日本の地政学的立場の優位性

トランプ・イニシャティブの元祖は安倍首相

4月の訪米で安倍氏とトランプ氏の蜜月関係が確認された。トランプ氏の外交イニシャティブに最も合致するのは日本の安倍外交であることは明らか。対中、北朝鮮警戒論を最も早くから主張したのは日本の安倍首相である。尖閣問題勃発時、欧米論調も諸国のスタンスも中日双方に責任があるとの論調であり、第二次安倍政権発足時、靖国神社を訪問した安倍首相の国家主義を中国以上に懸念したのは欧米論壇であった。しかし今や欧米諸国も論壇も安倍首相の見解に同調している。

安倍首相はトランプ氏のアジア政策に決定的影響力持っており、安倍首相の支持率はトランプ氏の東アジア外交成功、拉致被害者の救出が起きれば急浮上する可能性がある。米中冷戦の可能性が高まる中で、米国にとって日本の重要性は著しく高まっている。他方中国も日本を懐柔しようと8年ぶりの日中経済対話を再開させるなど、すり寄ってきている。米中覇権争いで日本がキャスティングボードを握っていると言ってもよい状況、日本の地政学的立場は大きく有利化している。鳩山元首相の米国との距離を置く対中宥和姿勢が、日本の地政学的ポジションの重要性を米中双方に思い知らせたのは、ケガの功名であった。

日本頭越し説に根拠なし

北朝鮮問題では日本頭越し論、安倍対米従属志向のとがめ論が議論されているが、それは的外れというほかない。日本がはしごを外される可能性は皆無である。なぜなら北朝鮮問題を最終的に解決する経済建設において、資金を提供するのは日本だからである。1兆円に上るとされる賠償金が日朝平和条約締結後に供与される。その過程で日本の関与は必須となる。

近代日本の盛衰は地政学上のポジショニングに大きく依存してきたが、それが歴史上最高の好ポジションになりつつある。これから始まる日本の繁栄期を予見させる。

(4) 米中貿易戦争下での国際分業上の日本優位

日本の優位性顕著、摩擦・為替抵抗力の強まりを示す数々の証拠

また日本の国際分業上の優位性が際立ってきた。そのことをうかがわせる数々の事実がある。

- トランプ政権による鉄アルミ関税免除に日本が排除されたが、懸念は小さい。日本の供給する高級鋼材は他では代替が効かないからである。

- 中国の対日急接近、8年ぶりの日中経済対話再開の理由は日本の技術が必須だから。中国産業の急速なハイテクシフトにより中韓、中台は競合、中国ドイツも競合色を強めている中で、日本は競合の少ないハイテクニッチの高技術分野に特化しており、日中は補完関係にある。

- 国際分業においてハイテクニッチの高技術分野は日本が独占している。故に円高抵抗力が強まり、企業の高収益が続いている。

- 日本は経済の基幹部分を大きく米国に開放、依存している。インターネット、スマホ、航空機、先端軍事品、MPUなど半導体などでは日本市場において米国企業が圧倒的プレゼンスを持っている。また米国国債を1兆ドル以上購入し、米国への資本供給に協力している。1990年当時の日米摩擦勃発時とは全く異なる風景である。日米は米国にとっても理想的相互補完分業関係にあるといえる。米国が求めるFTA見直しで韓国は全面屈服したが、日本は米に追随する必要はない。米国が求める牛肉、自動車において、日本は恥ずるところはないからである。牛肉はTPP離脱により米国が自らの競争力を不利にした。自動車は日本における米国車のブランド力劣後に原因がある。確かに日本の対米貿易黒字は689億ドルと大きいが対中国赤字の5分の1に過ぎない。

- 日本の貿易黒字はごく小さい。日本の経常黒字の大半は所得収支、故に日本はもはや貿易摩擦の対象にはなり得ない国である。なぜなら所得収支黒字は現地で雇用を生むので歓迎されるはず、貿易黒字は現地で雇用を奪うので非難される理由はある。円高下で実現した日本のグローバル・サプライチェーンにより、日本は海外で著しく雇用を生む国になっており、それが所得収支の大幅黒字に現れている。図表7に経常黒字が大きな国一覧を示すが、日本の所得収支の大きさが突出していることがわかる。いかに日本が貿易摩擦フリー、為替変動フリーかがうかがわれよう。

(5) Number one からOnly oneへ

日本企業の収益力は、世界新環境(地政学、新技術と産業革命、グローバリゼーション)に完全に適合するビジネスモデルの完成により、飛躍的に高まっている。新ビジネスモデルは国際分業上での日本の立場を大きく有利にし、利益率の向上をもたらしている。日本の企業収益が劇的な上昇を続けている。直近の企業収益は、営業利益対GDP比12.2%で過去最高となっている。また日銀短観による製造業大企業の経常利益率は、2017年度は8.52%と予想され、それはバブル景気のピーク1989年度(5.75%)、リーマンショック直前のピーク2006年度(6.76%)を大きく上回るものである。名目GDPはここ20数年ほぼ500兆円で横ばいであったにも関わらず、企業収益が顕著な増加を見せているのはなぜか。

“Japan as only one”

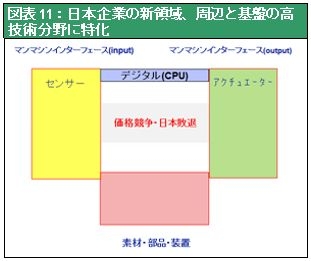

それは日本企業のビジネスモデルの大転換によって支えられている。かつての日本企業のビジネスモデルは、ナンバーワン志向であった。1980年代までの日本は導入技術と価格競争力により、世界の製造業主要分野においてナンバーワンの地位を獲得した。 “Japan as number one”の時代である。しかしこのモデルは米国による日本叩き、超円高、韓国などアジア諸国企業の模倣と追撃により、完全に敗れた。かつて日本が支配した液晶、パソコン、スマホ、半導体、テレビというデジタルの中枢分野では、日本企業のプレゼンスは、今は皆無である。では日本の企業は一体どこで生き延び収益を上げているのかといえば、それは周辺と基盤の分野である。デジタルが機能するには半導体など中枢分野だけでなく、半導体が処理する情報の入力部分のセンサー、そこで下された結論をアクションに繋げる部分のアクチュエーター(モーター)などのインターフェースが必要になる。また中枢分野の製造工程を支える素材、部品、装置などの基盤が必要である。日本は一番市場が大きいエレクトロニクス本体、中枢では負けたものの、周辺と基盤で見事に生きのびているのである。

世界的なIoT(モノのインターネット)関連投資、つまりあらゆるものがつながる時代に向けたインフラストラクチャー構築がいよいよ本格化している。加えて中国がハイテク爆投資に邁進している。中国は投資によって経済成長が維持されている国だが、換言すれば、投資を止めれば、経済成長も止まり、ただちに経済危機に陥る心配がある。その国が、ハイテクに照準を絞って、巨額な投資を始めている。

ハイテクブームにおいて日本は極めて有利なポジションに立っている。新たなイノベーションに必要な周辺技術、基盤技術のほぼ全てを兼ね備えている産業構造を持つ国は日本だけである。中国、韓国、台湾、ドイツはハイテクそのものには投資していても、その周辺や基盤は日本に依存している。言い換えれば、日本のエレクトロニクス企業群は、このイノベーションブームの到来に際して、最も適切なソリューションを世界の顧客に提案・提供できるという唯一無二の強みを持っている。2018年以降は、その強みが花開くのではないだろうか。

(6) 株価の展望

好需給、地政学環境好転、日本の国際優位の3拍子が揃う

懸念はトランプ氏、安倍氏の不人気、政権の持続性だがトランプ・イニシャティブが成功すれば株高、景気拡大持続で支持率が好転するのではないか。万が一トランプ氏に対する弾劾が成立し、トランプ氏が失脚したとしても、投資の強気スタンスは問題ない。なぜならすでに賽は投げられ、紳士(面)の米国から世界のボス猿の米国へと路線は変更されており、それもはや変わらない、と思われるからである。

安倍政権の支持率も上昇に向かうのではないか。ここからさらに支持率を引き下げる要素は考えにくい。有権者は似非スキャンダルの続出に辟易(一年以上にわたる大げさな報道と罵声を張り上げる野党を持っても首相の犯罪の証拠は出てこなかった)している。安倍氏以上にこの国際環境下で信頼に足る指導者が今の日本にいないのは明白であろう。

トランプ氏と安倍氏に共通性がある。①政策で成果を上げていること(特に経済、株高、ビジネスは大歓迎)、②支持率の低下はもっぱらスキャンダル絡み、③批判者の中核は既得権を奪われつつあるメディア・一部官僚、④批判者の学問的論拠は既に現実にそぐわなくなった常識、例えば時代遅れの自由貿易主義(その最初の批判者がトランプ批判の先頭に立つクルーグマン氏)、低金利、低物価を説明できない均衡モデル、技術革新による生産性を把握できないGDP統計など。トランプ氏、安倍氏が批判にさらされるのはともに両者が現実的課題を持つ改革者であるから、という面もある。

政策の成果が経済成長や地政学的課題の解決に現れてくれば、トランプ氏も安倍氏も支持率を大きく引き上げてくる可能性はある。

目先の日本株式市場は、好需給、地政学環境好転、日本の国際優位の3拍子が揃ったことにより、春先以降、壮大な株高が始まるかもしれない。