2015年07月30日

ストラテジーブレティン 第143号

中国の衰弱でグローバル分業参画の機会が高まる新興諸国

衰弱顕著の中国経済

ついこの間まで世界経済の機関車であった中国が突如最大のリスク要因になっている。先ず足元の経済の衰弱が顕著である。鉄道貨物輸送量、発電量、粗鋼生産量、輸入数量などは軒並み前年比マイナス領域に陥っている。工業生産増加額も2010年ピーク時20%増、13年10%増、14年8%増から2015年に入って以降5~6%増に低下している。成長をけん引してきた設備投資と不動産投資は完全に失速した。不動産価格が下落に陥るなど7%成長とは程遠い経済の衰弱ぶりである。消費も減速顕著。自動車販売は4、5、6月と3か月連続のマイナスになった。

また1年で2.5倍という突出した株価上昇が先月まで進行していたが、そこから1か月で35%の株価暴落がおこった。企業破たんや経済急減速により収益悪化が推測されており、本源的企業価値衰弱の下でのここ1年間の株価急騰は明らかにバブルであった。しかし中国当局はこのバブル崩壊を容認できず、常識を超える下支え策を打ち出し、下落を食い止めた。当局の大号令に従った大手証券会社21社連合による1,200億元(約2兆4,000億円)規模の上場投資信託(ETF)購入、新規株式公開(IPO)の承認凍結、大量保有株主による株式売買の半年間停止、「悪意ある空売りの懲罰」などである。

チャイナプラスワンの恩恵も

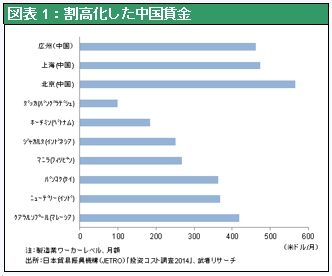

中国経済の衰弱はもはや明らかであろう。これが世界経済にどのように影響していくだろうか。対中ビジネスの悪化などマイナス面とともに、中国の後退により恩恵を受ける国も出てくるのではないか。2000年からの新興国の台頭、BRICSブームは中国の台頭によるグローバリゼーションの受益者の産業連鎖によるものであった。爆食中国の資源需要がBRICSブームを形成したが、中国の減速失速とともにブームは消滅しつつある。もっとも中国の台頭は中国固有の利点によるものではなく、チープレーバーの国際分業への動員力が優っていたということなので、他国も追随できる。しかもいまや中国の賃金は新興アジア諸国最高となり、中国生産の競争力は著しく低下している(図表1)。今後、国際分業において中国が地盤沈下していく中で、チャイナプラスワンによる恩恵を受ける諸国が台頭していくだろう。

減少している対中投資、ピーク過ぎた中国への集積

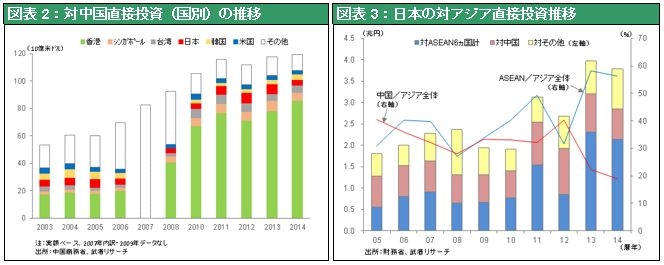

図表2に見るように海外企業の対中直接投資は、2011年の中国に対する投資は、全体で1,160億ドル、2012年1,116億ドル、2013年1176億ドル、2014年1195億ドルと頭打ちが顕著である。その中で唯一香港からの対中投資だけが増加し、その比率は全体の7割に上っている。香港以外からの対中直接投資は大きく減少しているのである。特にこれまで増加をけん引した日本企業による対中投資が、劇的に減少しているということが注目される。日本の対中国直接投資は7~8年前までは、アジアに対する日本の直接投資のほぼ半分を担っていた。2012年は1兆759億円と1兆円の大台を超えていた。しかし2013年には8,870億円へと2割減少、2014年は7,194億円とさらに2割減となった。ところが対中投資を減らした日本企業は、ASEANへの投資を大きく増やしている。ASEAN主要6か国(シンガポール、タイ、インドネシア、マレーシア、フィリピン、ベトナム)向けの直接投資は2012年8,471億円、2013年2兆3,115億円2014年2兆1,343億円と著増し、対中投資のほぼ3倍に上っている。日本企業による中国からASEANへの製造拠点の移転の進展を示している。日本企業の海外製造拠点の急シフトが鮮明である。このように中国のゆるやかな地盤沈下が、その他の地域の浮上、グローバル分業への一段の参加によって相殺されることによって、世界経済全体としては着実な経済の成長を期待できる、と考えられる。

浮上するインドとアセアン諸国

注目されるのはインドである。インドはこれまでサービス産業に特化した一風変わった形でグローバル分業に参画してきたがそのパターンは息切れした。サービス産業は産業連鎖が弱く12億人の巨大経済を離陸させるには不十分だったのである。今後はモディ政権の下で製造業の産業集積が始まり、中国からの輸入代替が急進展するだろう。先進国の製造業のインドへの進出が加速するだろう。アップルのスマートフォンを一手に生産している巨大受託生産企業ホンハイは2020年までにインドで10~12の工場を建設し100万人(現在のホンハイ中国従業員数より多い)を雇用すると発表している。

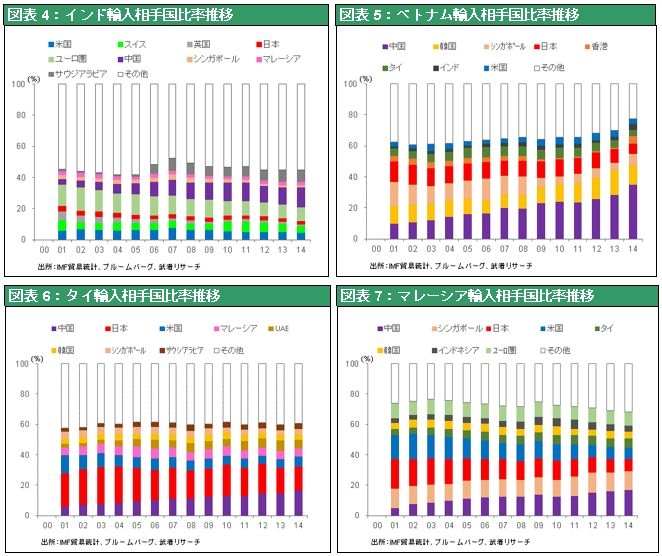

またタイをハブとするASEANの産業集積は一段と強まっていこう。ベトナム、ミャンマーや労働賃金の非常に安いフィリピンなども、投資対象として浮上してきている。NAFTA加盟国のメキシコやトルコも、中国地盤沈下の恩恵を受ける可能性がある。そもそもリーマンショック以降の中国への製造業産業集積の過程で、インド、ベトナム、タイ、マレーシアなどのアジア諸国は、中国に大きく財の供給を頼る構造が強まっていた。図表4~7に東南アジア諸国の相手国先別輸入比率推移を示すが、各国市場に中国(紫色)が大きく浸透してきたことがわかる。

今後各国の産業集積が高まることにより中国からの輸入代替が進行するだろう。あたかも巨木が倒れた後に若木が生育するように、中国に一手に占有されてきた生産要素の新興国各国への拡散が進展するが、それは中国が担ってきた機関車の役割を多くの新興国が代替することを意味する。中国失速が世界経済の成長を押し下げるとは必ずしも限らないのである。