2018年05月21日

ストラテジーブレティン 第199号

とてつもない楽観論が正しい

~第8回 東日本大震災復興支援、投資と未来を語る義援金セミナー (5/12)講演録~

要 点

- とてつもない楽観論が必要。人生100年、日経平均10万円。超長期も目先超短期も絶好の買い場。

- 今、投資環境を見る上で決定的に重要な要素はトランプ大統領をどうみるか。トランプ大統領は経済と地政学で非常に強い主導権を発揮している。これをポジティブに考える。

- 現在、産業革命、空前の技術革新がおこっている。これは正しい政策(金融緩和と財政による需要創造)が打ち出されれば、大幅な株高をもたらすことを意味する。

- 日経平均10万円の最大の根拠は経済、特に国際分業と地政学という点から見て日本の国際的ポジションが著しく有利になっていくと。

- 中国は弥縫策を繰り返す。いずれ破局に近い経済困難に陥ると思うが、目先は大丈夫であろう。欧州はのらりくらりである。

(1) 人生100年、日経平均10万円

人生100年、いわゆる「余生」が人生の盛りになる、資産形成が決定的に重要に

人生100年は今や多くの人のコンセンサスである。5月9日にマレーシアでは92歳のマハティール氏が首相に就任した。この会場に集まられた多くの皆様の華々しい人生の盛りはこれからである。人生60歳から80歳の時代は三つのライフステージがあった。一つ目は学ぶ時代、二つ目は稼ぐ時代、三つ目は余生を送る時代。しかし、60歳から余生を送るというのは、今では全く当てはまらなくなって、60歳からが人生の本番だという時代に入っていく。そうなると先立つもの、一定の資産が大事になる。一定の資産がなければ、十分に社会的な貢献ができなく、満足な人生を送れない。では、どうすればいいかというと、我田引水だが、株を買えばいい。

2031年日経平均10万円の可能性は高い

今100万円あれば、15年後には4倍の400万円になる。株を買って寝かせていればいいというほど、株の投資チャンスは明るい。近代日本の株価推移をみると、昭和の後半の時代1950年から1990年の40年間で日経平均は約400倍上がった。平成天皇が即位された1989年1月には日経平均は3万円。現在はまだ3万円には達していないが、平成天皇が退位される時には日経平均3万円になっているであろう。しかし、30年で横ばいである。しかしそれから約12年後、年率10%でたどっていけば、2031年には日経平均10万円になる。これは十分にあり得る。世界的な株価上昇はここ40年間、年率10%である。そのペースでいけば、日経平均10万円になる。従って、超長期には、財産を可能な限り株価投資に振り向けるのが重要である。

超短期、目先も好投資場面

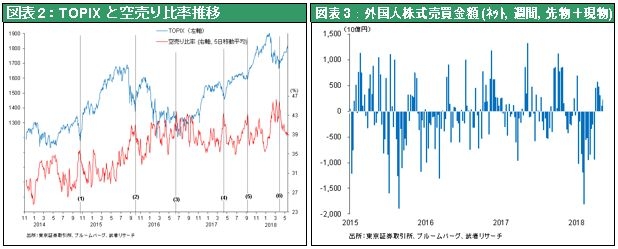

超短期にも絶好な投資タイミングとみる。2月、3月の株価急落は端的にテクニカル・需給要因によってもたらされ、ファンダメンタルズによる原因では全くなかった。東証の空売り比率が大きく上昇した直後は、例外なく株価が急騰している。3月に東証の空売り比率が50%と過去最高を超えた。そこから空売り比率が急低下した現局面では株価上昇の条件が整っている。

ファンダメンタルズ好調、投機売りの買い戻しが続く

また外国人が2月、3月、空前の先物主体の日本株売りをした。この買戻しがいよいよ始まるであろう。為替でも、105円を底にドル安が終わったようである。この先、ファンダメンタルズ或いは地政学という点では問題全くないと思われるのであり、大幅な株価上昇の入り口であろう。

ドル悲観論の誤り、むしろ長期ドル高が始まる

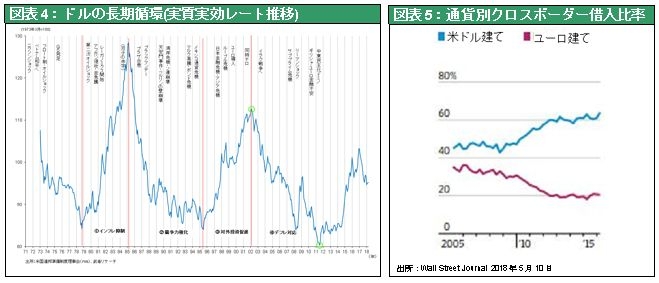

ドルは多くの人の最大関心事であるが、ドルは長期的に下落トレンドに入った、これからはドル安だという専門家が多い。しかし、これは間違いであると考える。ファンダメンタルズからみるとドル安になる要因はない。金利差、景気の強さ、中央銀行の金融政策に対するスタンスなどをみるとどれもドル高要因である。なぜドル安と考える人が多いかというと、それはひとえに循環論に基づくからであろう。図表4に見るように、ドルの実質実効為替レートを振り返ると、サイクルつまり6年のドル高と10年のドル安というのが繰り返されていることがわかる。現在は2011年から始まったドル高が2017年で終わり、いよいよドル安が始まったという議論が多い。但し、注視しなければならないのは、本当にドル高が始まったのは2011年ではなく、2014年からということである。2011年から2014年の間は、米国の空前の金融緩和(QE,量的金融緩和政策)のもとでドルは歴史的低水準で低迷していた時期であった。つまり、ドル高になってからまだ数年しか経っていない。テクニカル的にも大きなトレンドをみても、まだドル安に転換する状況ではない。

何と言っても、今のトランプ大統領の政策は金融引き締めと著しい財政拡大というポリシーミックスであるから、ドル高環境である。この状況で昨今、新興国通貨不安がおこった。恐らくこれから世界は、一番大事な経済資源の一つがドルという時代に入っていくであろう。国際決済手段のドル調達が極めて大事になっていく、という大きな時代に入ってきたということである。中国、北朝鮮など様々な問題があるが、これを締め上げるアメリカの最後の切り札は、ドル資産凍結である。そうすれば全ての国はアメリカに服従せざるを得ないほど、今はドルに圧倒的に威力がある。確かに世界経済におけるアメリカの地位は相対的に低下している。かつて5割あったものが22%まで低下している。しかしながら、ここ数年、国際決済に使われるドルのウエート、または資金運用の上でのドル資産は高まっている。WSJ紙によると、2009年40%強であったクロスボーダー借入に占めるドル比率は2016年には60%を超えてきた。ドルの時代が始まりつつある予感がする。そしてトランプ大統領の威圧的な、世界に対して力によって覇権を強化するスタンスはドル高と整合的である。加えて、アメリカのハイテク産業の競争力は著しく強いため、経常収支は大きく改善する途上にある。経常収支の赤字が減少すれば、世界的なドル供給が減る時代にここ数年で入っていくであろう。つまり、ドル不足の時代になる。昨年のドル安は、この先のドル高のだまし、或いはスプリングボードであったのではないか。

以上より、人生100年、日経平均10万円、長期的も短期にもポジティブで楽観できるし、するべきである。

(2) トランプ大統領をどう評価するか

経済人は圧倒的にトランプ支持

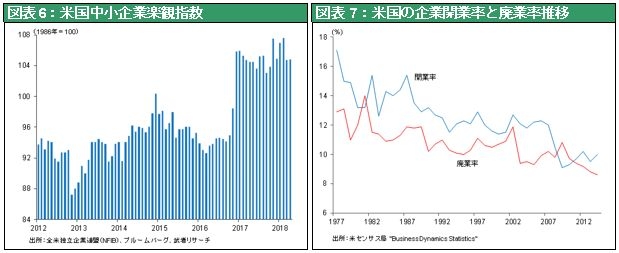

現在の情勢分析の鍵は、トランプというとてつもない大統領をどう評価するかであろう。投資という観点からトランプ大統領をポジティブに評価できると考える。多くの専門家、メディアはトランプ大統領の経済政策を正当に評価してないと思える。図表6に見るようにトランプ大統領が当選して以降、アメリカのビジネスマンの景気に対する見方は著しく楽観的になっている。CNBCの調査によるとウオール街のトランプ大統領の支持率はほぼ5割と非支持率2割弱を大きく上回っている。メディアを通すトランプ大統領の評価とは別にアメリカのビジネス主体の評価は高いということである。トランプ大統領は経済政策を株価が上がるように、企業の経営者が儲かるように、という政策をしているからである。これは正しくなく、アメリカの将来の展望にとってマイナスであるという批判はあるが、短期的には著しくポジティブな要素である。

規制緩和で起業家精神の鼓舞に成功

トランプ大統領が就任して一年間で実行した経済的措置は大きく二つあった。その一つは規制緩和。オバマ政権の大きな特徴は理想主義であった。しかし経済をあたかも敵視するような政策をとった。その結果、アメリカのビジネスの開業が大きく低下して低迷している。オバマ政権はビジネスとワシントンの垣根を作って、企業と政府の癒着を排除するというのが政策の柱であった。それは金融モラルハザードの抑制や環境面では評価できるが、経済活力という点では問題があった。トランプ大統領の政策は悪く言えばビジネスとワシントンの癒着を強めるということで、それがビジネスセンチメントを改善させ、これから開業率も上昇してくると思う。アントレプレナーを大きく鼓舞するというのが、トランプ大統領の規制緩和の重要な目的である。

空前の企業減税、企業の設備投資急増、自社株買い急増が株高を持続させる

経済政策の二つ目として昨年、レーガン政権以来、または歴史上最大の税制改革をした。野放図というほどの税制改革だが、それにより経済はより一層成長力を強めるというのは確実である。このように考えるとトランプ大統領は一年目において大きな成果をあげたと言ってもいいであろう。

二年目に入り政策軸を経済から米国覇権強化にシフト

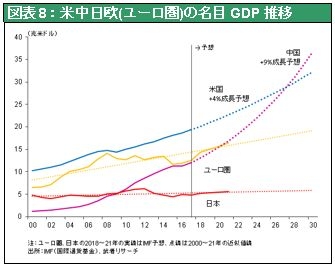

トランプ大統領が二年目に打ち出したイニシアティブは、経済は目途がついたので次は地政学。つまりアメリカの覇権の再構築である。アメリカの覇権を邪魔しようとする中国をいかに抑え込むかと一気に方針を変えた。それに伴ってキャビネットが大半シャッフルされた。国務長官をティラーソンからポンペオに、国家安全保障問題担当大統領補佐官をマクマスターからボルトンに、そして経済の司令塔をゲーリー・コーンからラリー・クドロー、ピーター・ナヴァロに。タカ派、強硬保守派に全部入れ替えたのは中国を抑え込むためにと言っていいだろう。このままの趨勢だと世界の覇権国がアメリカから中国にシフトすると多くの人が思っている。しかし、アメリカは絶対に認めないであろう。米中の対抗関係が起こっているのは明らかである。世界4極(米・中・日・欧)のGDPの推移をみると、2008年に日中逆転、2016年に中国・ユーロ逆転が起こり、このままいくと2026年に米中逆転が起こる。そうなれば、中国は経済力でも軍事力でもアメリカを凌駕し、世界の覇権国はアメリカから中国に移る。アメリカの現実的な危機があるという意識が急速に高まっていることは言うまでもない。米中逆転を許さないアメリカとして、中国の経済台頭を抑制するしかない。

中国の台頭を許さない決意、米中貿易戦争勃発の狙い

中国がここまで経済的に台頭できたのは、アメリカによる過大な関与である。分かりやすく言えば、ミルク補給。アメリカの主要国別貿易赤字をみると2017年の対中貿易赤字は3757億ドル、アメリカ全体の赤字の約半分である。この規模は、日米貿易摩擦が盛んだった今から20年ほど前、日本の対米黒字がたかだか500~600億ドルだったことと較べると著しく大きい。アメリカの中国に対する経常赤字はここ10年間、ほぼ2%弱で推移している。アメリカ全体の経常赤字は2.4%なのでほとんどの赤字は対中である。平たく言うとアメリカ人が一年間稼いだ所得のうち2%は中国に対して貿易赤字の支払いという形で所得移転が行われ、中国の成長をもたらしたのである。ここを止めるということが米中貿易摩擦の最大の眼目である。中国が急激に対米黒字を積み上げることができたのはフリーライド、不公正な様々な通商慣行と産業保護政策を使ったからであり、アメリカはこれを止めさせるであろう。アメリカのUSTR代表であるロバート・ライトハイザーは、日米貿易摩擦で日本をやり込めた当事者であり、その経験を使って今度は中国をこじ開け、押し込めようとしている。この先、日米貿易摩擦と似たようなことがおきるであろう。5年や10年の長期にわたって、そして多岐にわたって様々な交渉が行われる。様々な分野でアメリカから中国に対し圧力や制裁が課せられ威圧するであろう。現在米中関係は片務的であり、中国は利益を受ける一方であるため、アメリカの要求はほぼ貫徹されるであろう。どのような制裁であっても中国とアメリカの貿易が遮断するよりは、それを甘受した方がいいというのが今の中国のアメリカに対する関係である。のらりくらりとアメリカの要求をかわしつつ、しかしアメリカが納得するところまで譲歩するというのがこれから何年も繰り返されるであろう。

中国封じ込めは成功する

最も重要な焦点はハイテクである。今は新たな次世代通信5Gの開発が、世界の将来のハイテク産業のリーダーシップを握るということで、大きな山場を迎えている。このハイテクに於いて、中国の覇権を許さないとアメリカは決意しているであろう。ハイテク覇権奪取計画である中国の「製造2025」計画を破棄すべし、ということまで米国は求めている。それでは米国にどのような強制手段があるかというと、アメリカのドルの使用禁止によって中国は破局する。しかしそれは宣戦布告と同様であり、可能性は低いであろう。もう一つは、ZTE(中興通訊)に対してアメリカが打ち出した政策は、不当なイランに対する輸出をしたペナルティとしてアメリカ企業と7年間取引を禁止するといことが決まった。ZTEはスマホ用の半導体をアメリカのクアルコムから買っている。従って、スマホはもう作れなくなり、ビジネスは立ち往生する。同様の措置は世界最大の通信機メーカーファーウェイ(華為技術)に対しても検討されている。このような劇薬をアメリカは中国に投与した。こん棒によって相手をねじ伏せるやり方を米中貿易摩擦でアメリカは行おうとしている。これがトランプ政権の政策でのやり口であり、北朝鮮、イランに対する対応も同様である。これまでの紳士的なアメリカから金と力で威圧して世界をアメリカが望む秩序に作り替えるとういう方向にトランプ政権は行こうとしている。それは成功する可能性が高いと考える。理由はすでにアメリカの産業競争力が著しく強くなっているからである。

トランプこん棒外交の背景に圧倒的産業競争力、経常赤字の減少

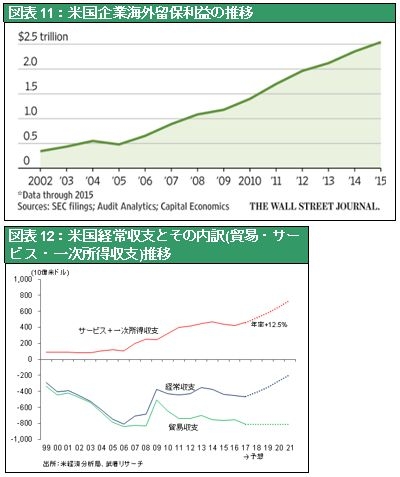

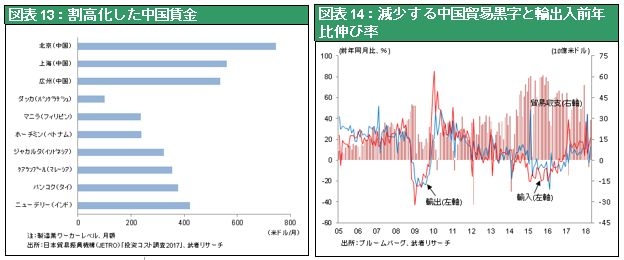

アメリカの企業はインターネット空間を支配している。そのようなアメリカ企業が海外で大儲けし、海外留保利益の合計は2015年で2.5兆ドル、現在は3兆ドルを超えているであろう。この巨額の海外に於ける利益の蓄積は大幅なドル高要因である。アメリカの経常収支の赤字はこのところ過去ピークの8000億ドルから4000億ドル台へと大きく減少している。貿易赤字は横ばいだが、サービス輸出と一時所得収支の黒字が大幅膨らんでいるからである。サービスと一時所得は大雑把に言えば、アメリカのテクノロジーのイノベーションがグローバルに稼いでいる利益である。今から十数年前はほぼゼロであった。それがアメリカの貿易赤字の半分を埋め合わせるまでに達している。従って経常赤字が半分になっている。この趨勢があと7,8年続けばアメリカの経常収支の赤字が劇的に減少することはほぼ確実であろう。つまりドル不足の時代が来る。世界の覇権国のアメリカの通貨が強くなるのであるから帝国的にグローバルに対する影響力が強くなる。トランプ大統領の政策には様々な評価がある。しかし、経済のイノベーションや産業競争力に於いてアメリカが圧倒的に強くなっているという局面における、金とこん棒による世界に対する威圧というトランプ大統領の政策はパワフルであり、当面大きく成功するであろう。従って世界的株高はまだ続くであろう。

対中政策の最重点、人民元切り下げ禁止

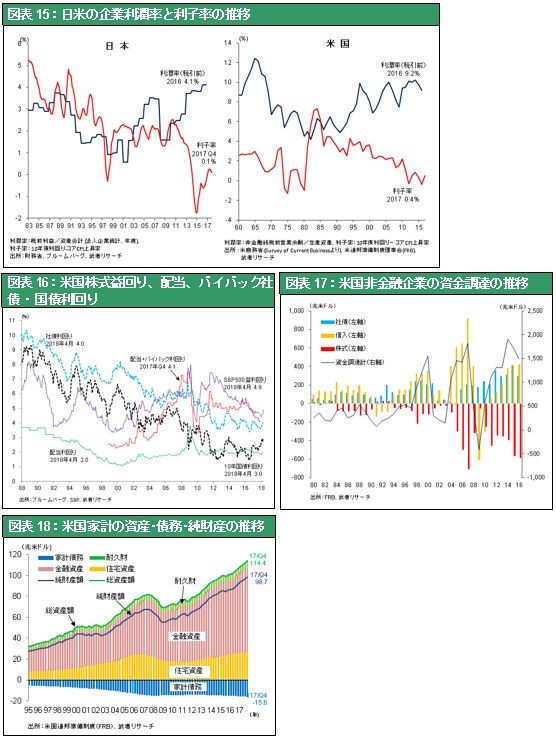

アメリカが中国に対して求めているものは3つほどある。一つ目はフリーライドの阻止、ただ乗りを止めさせ、ハイテク覇権をあきらめさせる。二つ目は国内の市場開放、三つ目は人民元の切り下げを絶対に許さない。であるが実はこの三つ目が市場にとって一番重要である。そうなるといずれ中国の貿易黒字が劇的に減少する。中国湾岸部の賃金は今やどのアセアン諸国よりもはるかに高くなっている。ハイテク分野においては技術者の所得は日本より中国の方が高いと言われるほど、中国は高給国化した。よって人民元を切り下げてはいけないとなると、輸出競争力は大きく落ちる。すでに中国の貿易黒字はここ数年年率20%程の大幅減少を続けている。数年後には中国の貿易黒字が激減し、経常赤字国に転落する可能性がある。そうなると中国に投資している巨額の海外資本に流出圧力が高まる。外貨不安が再び台頭し、どこかの時点で人民元が大暴落をするであろう。それは国内でのバブル崩壊、金融危機と同時におこると想定される。3年後、5年後、いずれかおこる。そうなるまでアメリカは中国の人民元の切り下げを絶対に許さないであろう。米国の最後の切り札はドルの使用を凍結させる、或いはハイテクの中心である半導体の供給を止めるなどの劇薬投与であるが、そうなる前に中国は自滅していくのではないか。米中経済逆転は絶対起こさないという点でトランプ大統領の金とこん棒の政策は成功すると考える。

(3) 新産業革命、適切な政策が大株式ブームを引き起こす

劇的生産性の上昇で利益増加、低インフレ・低金利が起きる

新産業革命は生産性を劇的に高める。その結果企業はより少ない金と人で儲かるから、企業利益は増える。他方で、儲けたお金の使い道がないので金利が上がらない、或いは人が余っているので賃金も物価も上がらない。不思議に企業が好景気で儲かっているのに物価も金利も上がらないということがおこっている。この問題で何が必要かというと、余っているお金と人を使って、有効需要を作ることが必要となる。そのような政策を打ち出した時にはマーケットは大きく上昇すると考える。アベノミクスもトランプ政権の大減税もそのような有効需要政策であるから株式市場は肯定的に反応する。

正しい経済政策が必須、株式市場は企業利益還元の場に

この状況の中では株式市場の役割が劇的に変質する。少し前までの株式市場の役割は産業資金の調達の場であった。しかし今はアメリカの株式市場の役割は企業利益の株主に対する還元の場となっている。企業は5%の益回りを獲得し(株価に対して5%の利益を得)、これを配当で2%を株主に払い、3%から4%の自社株買いで市場に還元する(=株価上昇となって株主価値が増加し、家計の富が増える)。つまりもうけを100%はき出す場が株式市場なのである。株式市場が機能することによって企業の儲けが社会的に還流している。だからアメリカ経済は回って、家計は消費できるのである。産業革命は株価を大きく押し上げる社会現象である。

(4) 日本、顕著となる二つの優位性、地政学と国際分業

日本が確立した国際分業上の優位性、技術品質で無数のオンリーワン領域を確保

日本の優位性が大きく高まる時代が来たと考える。企業利益が史上最高である。韓国、中国、台湾に美味しいハイテクビジネスの中枢(半導体、液晶、パソコン、スマホ、TVなど)を大きく奪われた。またハイテクサイバー空間、インターネットのプラットホームはアメリカが支配している。一見日本は負け組に見えるが、なぜ史上最高の利益をあげているかは、日本企業は世界他の国が作れないオンリーワンの領域をたくさん作って、独占的なビジネスをしているからである。今はハイテクの中枢は大変な激戦区であり、半導体や液晶は中国、韓国、台湾が投資をして、恐らく価格は大暴落するであろう。その周辺はそれらの国は作っていない。従って、日本は有利なポジションにいる。

希少性で優位、為替フリー、摩擦フリーに

今、ハイテクをめぐって、韓国―中国、台湾―中国、ドイツ―中国の競合関係は強まっている。またインターネットのプラットホームは米国企業に対し中国のアリババ、テンセントが挑戦状をたたきつけている。しかし、日本と米国は言うまでもなく、中国との競合もほとんどない。なぜならば、中国がハイテク化しようとすると、日本の設備や部品や材料が必要であるからだ。日本は著しく有利な国際分業上のポジションを得ている。このような国際分業上の優位性が日本の企業収益の大幅な増加を支えている。この間、日本の経済は為替フリー、貿易摩擦フリーということがおころうとしている。例えば、今回のトランプ政権による鉄鋼・アルミの関税で日本も対象になった。日本企業が慌てていないのは、日本が売っている鉄鋼・アルミは価格で売っているのでなく、日本にしかないクオリティで売っているからである。相手は日本から買わないわけにはいかないので、円高になっても、関税が上がっても、そのコストを負担するのは相手の需要家である。日本の全てのビジネスにこの傾向が広まっている。価格競争で生き残っている産業は日本にはない。非価格競争力、技術・品質である。日本経済が到達した、価値を作り出すメカニズムは歴史的であり、世界最高の中身をもっている。

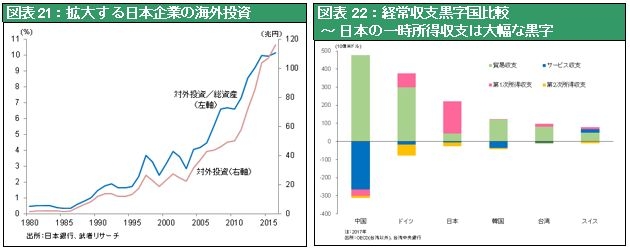

圧倒的グローバルサプライチェーンの確立、巨額の一時所得収支の背景

主要国の経常収支の内訳をみると、経常収支黒字国のうち日本以外の国の黒字は貿易黒字である。相手国の雇用を奪って黒字をあげているのは中国、ドイツ、韓国、台湾、スイスである。日本だけ、黒字のほとんどが第一次所得収支である。つまり、海外で工場をつくって、営業して稼いだ黒字である。従って、日本の黒字は海外で雇用をした結果生まれている黒字である。日本は世界の中で極めてまれなグローバルサプライチェーンの確立によって、為替フリー、貿易摩擦フリーの仕組みを作っており、その背景にあるのは圧倒的な技術と品質優位である。これが平成の後の時代に日本の経済と株価を大きく押し上げる最大の推進力となっていくのである。

米中対決で日本の地政学的立場有利に

世界覇権をめぐって米中対決が本格化しつつある。その中で日本の立場は、著しく有利に。日本が米国につくか中国につくかで米中の覇権争いの帰趨は決まる。米国にとってイギリスやイスラエルなどの伝統的同盟国よりも日本が重要になってきている。強い日本経済、中国に対抗できる強い日本経済は米国国益に直結するということである。ジャパンバッシングの円高や貿易摩擦は起きようもない。それは日本の国際分業上の優位性をさらに強めるものとなるだろう。

このように見てくると、人生100年、日経平均10万円という展望は希望的観測などではなく、最も可能性の高い将来図なのだということがわかろう。