2023年02月06日

ストラテジーブレティン 第324号

快方に向かう世界経済と市場

~ 懐疑の中で強気相場が育っている可能性

(1) 悲観のさなかのポジティブサプライズ

IMFの上方修正

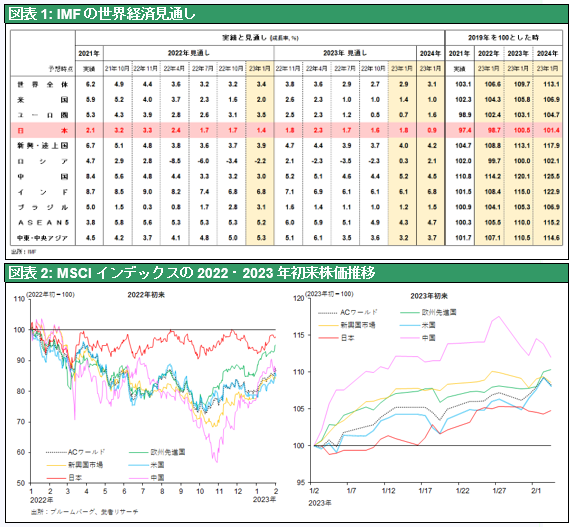

2023年は悲観の中で始まった。ウクライナ戦争と米中対立、40年ぶりのインフレと急速な金融引き締めなどの懸念山積により、身構えて迎えた2023年であった。しかし、1月の展開はうれしい驚きとなっている。まずIMFが2023年世界経済見通しを上方修正し、リセッションに陥らないと表明した。2023年は2.9%と2022年の3.4%より減速するが、昨年10月時点での予想比0.2%ポイントの上方修正となった。修正をけん引したのは2大国、米国と中国の見通しの改善である。中国は厳格なコロナ政策の解除により、経済が正常化するとみられ4.4%から5.2%へと上方修正された。米国はインフレのピークアウトによる金融環境の好転等により1.0%から1.4%へと修正された。深刻であったユーロ圏の成長率も暖冬などによる天然ガス急落にけん引されて物価上昇がピークアウト、政府によるエネルギー価格上昇補填政策も寄与し0.5%から0.7%へと引き上げられた。円安効果と財政政策の寄与が期待できる日本も、1.6%から1.8%へと修正された。

新興国・欧州主導の1月の株急騰

世界株式も市場を覆っていた悲観論を覆し、急上昇の発進となった。1月の株価上昇率(2月3日時点)は、世界をカバーしているMSCI指数(各国通貨ベース)でみると、全世界指数で8.2%、欧州先進国指数10.4%、新興国指数8.6%、日本4.8%、米国8.1%と軒並み大幅高となった。昨年20%以上の大きな落ち込みとなった中国、韓国、台湾、ドイツ、オランダなどは1か月間で10%以上の上昇となり、昨年一年間の落ち込みのほぼ半分を取り戻した形となっている。

警戒を解くのは時期尚早なのか

この突然訪れた好変化をどこまで信じていいものだろうか、と人々は訝しく思っている。大多数は昨年からの厳しい見方を堅持し、今の回復は冬に向かう中での小春日和(インディアンサマー)と警戒心を解いていない。確かに金融引き締めが実体経済に本格的に影響するのはこれからである。インフレもピークアウトしたとはいえ、2%の各国のターゲットには程遠く、安心するには尚早である。パウエルFRB議長も年内数回の利上げを示唆し、利下げは依然視野には入っていないとしている。また米国景気が底堅く1月失業率は3.4%と53年ぶりの過去最低水準まで低下しており、賃金上昇を通したインフレ圧力が弱まっていないことを示唆している。インフレと利上げは一巡したとはしゃぐのは早すぎる、という警戒心を否定することは難しい。

(2) 強気相場が懐疑の中で育っている可能性

しかし「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、幸福感とともに消えていく」という有名なジョン・テンプルトンの格言にあるように、悲観論と警戒論の蔓延は、大相場の波が始まる前に必ず起きることでもある。

強力な金融引き締め下での潤沢な投資資金は何故なのか

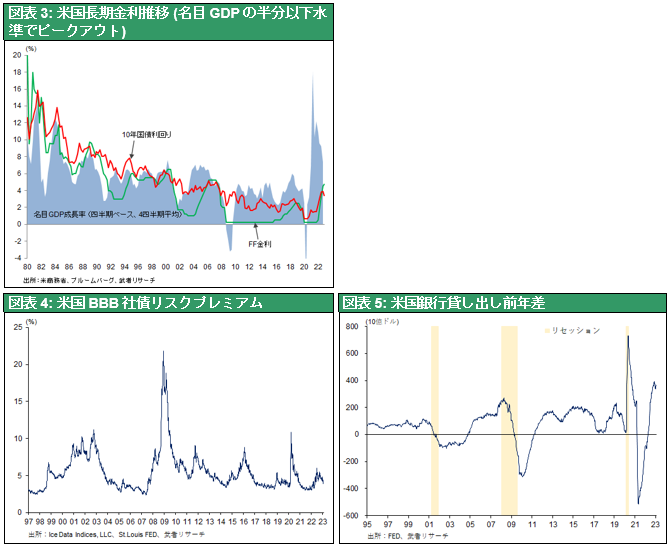

懐疑論が見過ごしている要素があるとすれば、それはどのようなものだろうか。第一にグローバルに潤沢な投資資金、流動性の存在がある。米国での一年間で8回、累計4.25%の利上げにもかかわらず、これほどの潤沢な投資資金が健在であることは多くの人々にとって全くの想定外であった。余剰資金は新興国株式や米国の低格付けクレジット市場に流れリスクプレミアムは低下し始めている。何より4.5%まで短期金利が引き上げられたのに、米国10年債利回りは3.5%前後まで低下している。これはCPIや名目経済成長率の半分であり、テーラールールに基づけば依然として緩和的水準にあるといもえる。金融引き締めの効果を金余りがしり抜けにさせているともいえるのだ。まさにグリーンスパン元FRB議長が謎(conundrum)といった事態が再現されているかのようである。

この長期金利の低下を先行きの景気不安の予兆とする見方もあるが、そうであればよりリスクの高い新興国株式やジャンク債の値上がり、さらには米国銀行貸し出し増加や、世界景気との連動性が高い銅市況の上昇などをどう考えたらよいのだろうか。

イノベーションと企業部門の資本生産性の向上

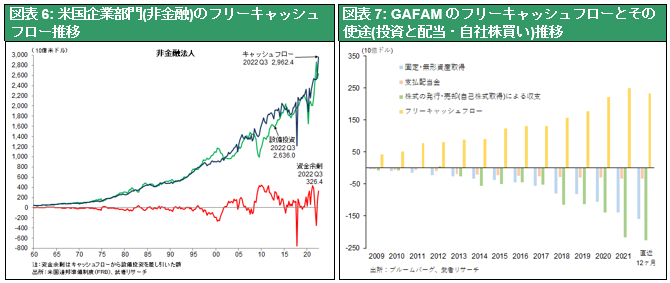

1980年以降、長期金利の低下が景気悪化の前兆ではなかったように、今の長期金利の低下も別の要因によるものである可能性が考えられる。それは何かと言えば、企業部門の生み出す価値が企業部門が必要とする投資より大きく、恒常的資金余剰が起こっていると考えられるのではないか。その背景には資本生産性の恒常的上昇がある。設備、機械、知的資産などの価格が大きく低下し、設備などの再取得価格が低下し、必要な投資額が減少するということが起きている。またGAFAMではリストラが進行しているが、そこではAI、ロボットによる労働力代替が起きており、大きな生産性上昇ゲインが、企業部門の金余りを引き起こしている可能性がある。図表6,7に見る米国企業の大幅なフリーキャッシュフローの存在は、企業部門に潤沢な資金余剰が存在していることを示している。

米国当局の真の敵はデフレ、インフレではない

第二に見過ごされている要素があるとすれば、米国政策当局の真の敵は何かの見極めである。詳述は別の機会に譲るが、FRBの最大の脅威はインフレではなくデフレ化であり、Japanification(日本化)であることははっきりしている。オーバーキルに結び付くような利上げは起きないと安心して見ていてよい。このことが明らかになれば、株価は急騰するだろう。FRBは本質的にデフレと戦っている。デフレとは潜在的に存在している成長可能性未達の結果であり、それは政策のサボタージュを意味し、必然では決してない、というものが米国の経済学者と政策当局にとってコンセンサスである。日本ではあいまいにされているが、米国の経済政策の最終ゴールは生活水準の向上であり、FRBの2大任務(dual mandate)とされている最大雇用と物価の安定はそのための手段に過ぎない。FRBは無理かつ不必要な引き締めは早晩転換させるであろう。

過度の賃金上昇を抑制している米国労働市場の効率性

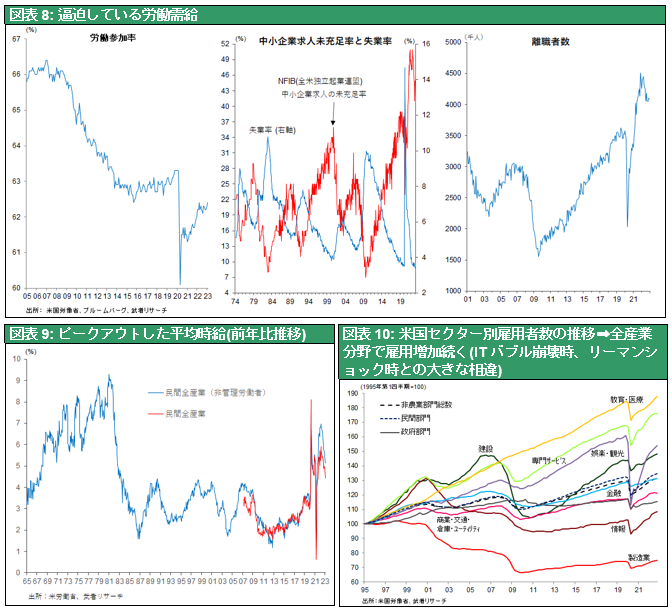

第三に見過ごされていることは、景気減速の下でも好労働需給が続き、かつ賃金上昇率がピークアウトしていることである。明らかに労働市場が弾力的に動き、資源配分をさい配しているといえる。コロナ禍の下での異常な労働需給ひっ迫が引き起こした、トラック運転手やウェイター、ウェイトレスなど接客業での人手不足は緩和に向かい、賃金上昇率は鈍り始めている。また高給セクターの金融や情報部門での雇用の伸びが低いことも全体の賃金水準の伸びを待引き下げている。

しかし企業の求人意欲は強く、すべてのセクターで雇用が増加している(図表10参照)。旺盛な消費が広範な雇用機会をもたらすという好循環は、全く損なわれていない。1990年代前半の情報化革命、BPR(ビジネスプロセスリ・エンジニアリング)革命の時は、機械に置き換えられたホワイトカラーが失業し、労働市場が不振のままのジョブブレス・リカバリーが続いた局面があった。当時と比較すれば、現在がいかに新規雇用機会の創造が旺盛であるかがわかる。

以上のように底流にある要素を考慮に入れるならば、2023年1月の意外な世界株高は大きな上昇サイクルの初期場面である可能性が十分にあることを、念頭に置きたい。特に日本の場合、徹底的に市場フレンドリーであった黒田日銀総裁の退陣が目前に迫っており、金融政策転換の懸念から株価に下押しの圧力がかかっている。岸田首相が次期日銀総裁として黒田総裁の異次元金融緩和の正しい継承者を指名するとすれば、それをきっかけに大きなラリーが始まるかもしれない。

(3) 悲観に傾いている心理と需給、バリュエーション調整は終わっている

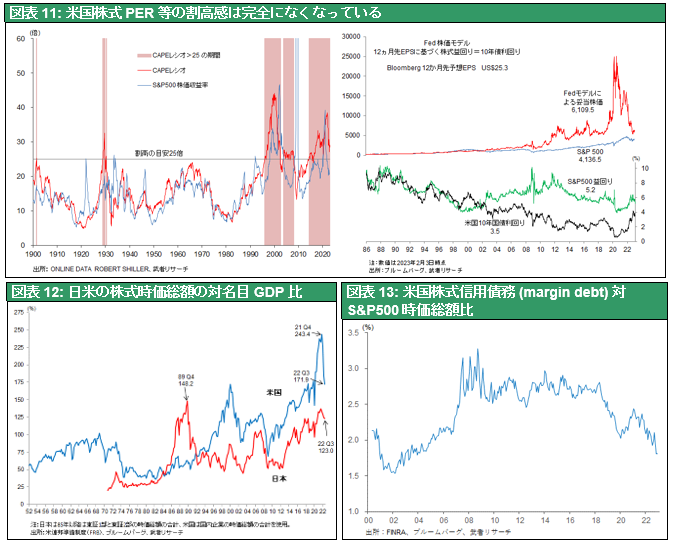

株式バリュエーションから見て米国株式の割高感は全くなくなっている。ピークでは40倍弱まで高まったGAFAMのPERは25倍まで低下し、S&P500のPERも23倍から昨年10月に16倍弱まで低下した後、現在は18倍弱と過去平均のレンジに戻った。図表11に見るFEDモデル(株式益回り=10年債利回り)に基づけば、4%の米国長期金利は25倍のPERが正当化できることを考えると、バリュエーション調整はほぼ完了したと言えるのではないか。

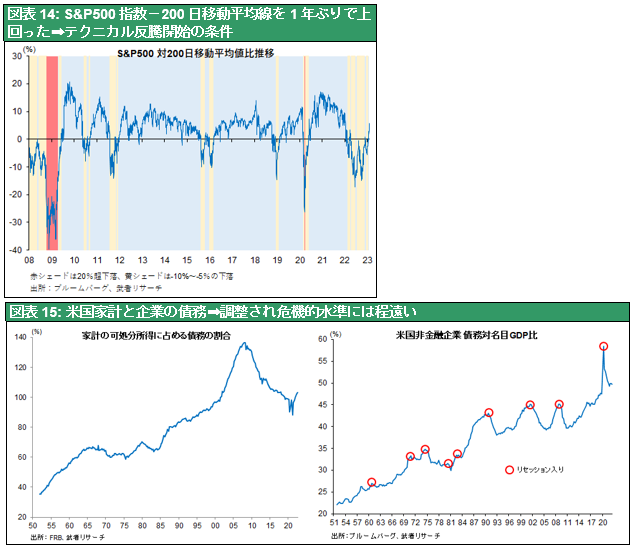

また市場心理は極端に悲観に振れている。世界株式市場は、心理、バリュエーション、需給から見て過度のネガティブバイアスを持っていることは否めないだろう。米国株式バブル崩壊説を強く主張してきた多くの悲観論者の根拠は崩れているといえる。以下図表11~15を参照されたい。