2024年01月16日

ストラテジーブレティン 第348号

2024年相場の本質、地政学が決定的要因に

~なぜ日本株の突出した強さが続くのか~

(1) 地政学が分かつ株式パフォーマンス

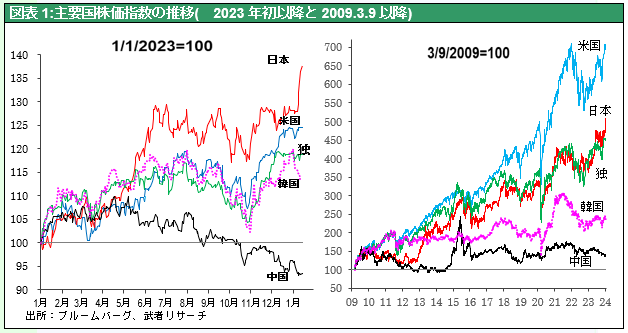

日本株独歩高,米国堅調、中国の蹉跌

2024年は、突出した日本株高で幕が開けた。最初の7営業日で日経平均8%、2700円高、米国株式も堅調、NYダウはすでに昨年末に史上最高値を更新した。SP500も昨年11~12月に14%上昇し、史上最高値に肉薄している。しかし他方では中国株は昨年来の下落を続けている。2023年年初来の株式のパフォーマンスを比較すると、日経平均株価+36%、米国SP500+25%、ドイツDAX+19%、英FT100+2%、中国上海総合-7%、韓国総合+13%、台湾加権+24%と主要国株価の中で日本株は突出している。このパフォーマンス格差は地政学によりほぼ説明できる。

日本株を支える米国国益

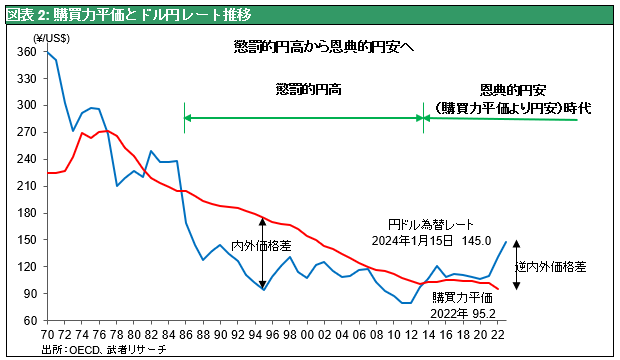

日本株の好調さは米国の日本支援が支えている。米中対立が深刻化し、かつて日本たたきに狂奔した米国が、対中デカップリングのために強い日本を必要とし、そのための円安を容認するようになったのである。過去30年間に中国+アジアNIES(韓国台湾香港)の台頭が顕著であったが、それは日本の競争力衰弱によって実現した。この一人被害者日本の状態が逆転する。大幅な円安の定着により、日本経済の大きな枠組みが変わった。円高が原因となったデフレの時代が終わり、2023 年の日本経済はバブル崩壊後最も明るい数量景気の年となったが、2024年はそれが加速するだろう。円高で日本から海外に逃げて行った工場や資本、ビジネスチャンス、雇用が、円安によって日本に戻ってきつつある。企業収益と設備投資は空前の水準になった。米中対立により半導体投資ブームが佳境に入ってきた。TSMC熊本では第三期拡張が決まったようである。

空前の企業の収益に加えての円安(日本人の給与は世界平均に対して4割安くなった)で5%賃上げが確実視される情勢である。念願のデフレ脱却、2%インフレが見えてきた。円安はまた、インバウンドを増加させ、外国人観光客が日本の津々浦々の地方内需を刺激している。

中国資金流出深刻化、人民元買い支えへ

一方中国は深刻な経済困難に陥っている。国内ではバブル崩壊と消費の落ち込みによるデフレ化が進行している。金融緩和が不可欠だが、それは資本流出と人民元安圧力を高める。2022年までウォール街は中国応援団が多数派で、ワシントンの警告を無視して対中投資を積み上げてきた。しかしレイ・ダリオ、ジム・ロジャースなどのパンダ・ハガー(Panda hugger)は中国の独裁恐怖政治の確立、反スパイ法の制定、中国バブル崩壊と経済困難により対中政策を転換し対中投資の回収に走り始めた。これが中国株独歩安の原因となっている。

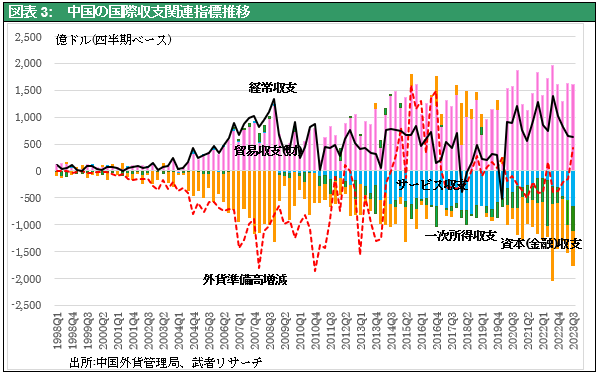

図表3に見るように、中国ではサービス収支、一次所得収支の大幅な赤字に加えて、資本規制下にありながら、大幅な資本流出が起きている。今のところ1)コロナ禍の下での海外工場の稼働低下で中国の生産シェアが高まったこと、2)ウクライナ戦争で対露禁輸の間隙を縫っての対ロシア貿易急拡大と言う特需が効いていること、により大幅な貿易黒字が続いている。2023年3Qには外貨準備高を積み上げるなど、外貨事情は小康状態である。しかし中国の賃金はアジア新興国中で最高になっていること、米国の対中輸入規制などにより今後の貿易黒字は大きく減少していくだろう。

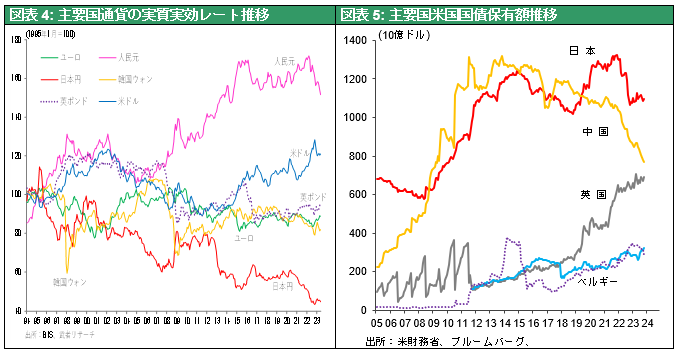

表面的安定とは裏腹に中国の米国国債保有額が急減しており、人民元買い支えが進行していることがうかがわれる。中国による巨額の新興国融資のリスケ・債権再評価、中国が依存してきた外国資本のさらなる引き上げなどにより、外貨事情は深刻化し人民元安圧力は高まり続けるだろう。ロシアとの間で進行する人民元決済、脱ドル化の流れはドル国際決済システムから排除された2国間の苦肉の策であり、人民元の信認が高まっているわけではない。図表4に見るように、今の中国人民元の実質実効レートは歴史的高水準にある。アジアで最高賃金に到達した中国にとって今の人民元は著しく不利なレートであるが、その不利なレートを外貨不安を取り繕うために維持しなければならない、という二律背反は深刻である。

米中対立下の米国の高圧経済環境

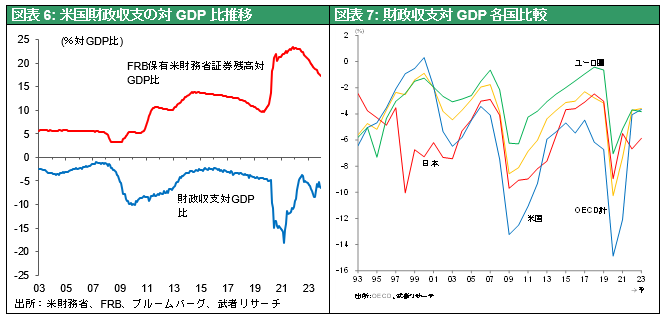

米国経済ソフトランディングはほぼ確実、企業収益は2023年2Qを底に回復に転じている。背景に米国で高めの需要を維持し、大恐慌型の供給力過剰・需要不足状態を回避しようとする高圧経済政策が機能していることがある。図表6に見る積極財政策(対GDP比財政赤字6%)に加えて、新産業革命、AI・ロボットを駆使してのイノベーション、その結果としての企業の生産性の上昇、好業績も大きい。企業の高利潤は配当と自社株買いを通してほぼ社会に還元され、資産所得による新規の需要・雇用創造が進められている。当然潜在成長率は高まり、自然利子率が上昇する。Higher for Longer、高金利の維持とは、経済の地力が高まり、これまでのような低金利ではインフレやバブルなどの過熱を招くという恐れが高まっていることを示している。前回レポートで紹介したFEDモデルに基づけば長らく割安であった株価が、現在の金利水準ではほぼ適正水準となってきており、バブル化するリスクが強まっている。

FRBは過度の株価上昇を警戒するだろう。この米国の突出した経済の強さと金利高はドル高をもたらす。覇権国通貨ドルはその強力な技術優位と企業の稼ぐ力により、さらに強化されていくだろう。強いドルは米国が海外から安く仕入れ海外に高く売ることを通して米国に不当と思えるほどの交易利得とシニョリッジ(=返済義務のない借金)をもたらす。強いドルによって倍加される米国の経済優位性は、時間をかけつつ専制諸国家を圧倒していくに違いない。米国に対抗して向こうを張る中国の通貨不安と対比すれば、覇権争いの経済的帰結はほぼ明らかではないか。

(2) 地政学展開の帰趨、トランプ再選でも不安なし

このように経済と金融市場面からは2024年は明るい年と観測されるが、人々の心理は暗い。米中対立と中国による台湾侵攻可能性の高まり、ウクライナ侵略はロシアが優勢に立っていること、ハマスによるイスラエル攻撃とイスラエルの反撃等中東の争乱に終わりが見えないことなど、国際法に基づく国際秩序は大きく揺らいでいる。米国のプレゼンスの低下が大きい。オバマ政権が米国は世界の警察官の任には堪えられないと言い、トランプ政権はMAGAを唱えて同盟軽視を強めた。中国が異例のスピードで軍事増強を進める中で、米国防衛予算は、米ソ冷戦末期のレーガン時代の対GDP比7.7%から2022年には3.6%と半減した。この地政学混乱の根本原因は米国覇権の衰弱にある。まるでパンドラの箱を開けた如くである。

専制国家専横の悲劇はウクライナを見れば明らか、世界は世界の警察官たる米国覇権の強化を求めているが、それがおぼつかない。台湾総統選挙における民進党頼候補勝利は好材料、台湾人が台湾の香港化を拒否したことの意義は極めて大きい。

にもかかわらず消えない悲観の根源は、アメリカの世界覇権維持の意志が疑われているからである。支持率が高まり、次期大統領の可能性が最も高いとされるトランプ氏に孤立主義のにおいがある。米国の政治意志が確かめられるのは2024年末大統領選挙の後であり、当分不安が続く。確かにトランプ氏の選挙アジェンダとして「輸入関税10%、移民規制&禁止(イスラム教国から)、対中MFN撤廃、反環境石油・ガス増産、EVシフト再考、公務員人事制度に介入し解雇を容易にするなど強権(独裁色)強化、伝統的価値観の復興、NATO離脱、同盟関係再構築? 核拡散容認など米国国益を基準としたよりラディカルな国際秩序の再構築」などが報道されている。孤立主義の傾向は否定できない。

米国の台湾放棄は有り得ない

トランプ氏はウクライナからの撤退を主張している。となればより大きな犠牲が予想される台湾防衛にどこまでコミットするか、信用できないのだろうか。

武者リサーチはトランプ氏であっても誰であっても次期米国大統領に台湾放棄の選択肢はないということを強調したい。中国の台湾併合が成功し日韓のシーレーンが核保有国中国に支配されれば、日韓が中国の軍事的影響下に入ることは不可避であろう。それは米国が世界の成長センターであるアジアから撤退することを意味し、米国覇権は終わる。ドル覇権は崩れ、人民元経済圏が優勢となっていく。

それは世界最大の債務国米国に対する各国の債権取り立てを一気に強め、ドルの大暴落を引き起こす。米国で強烈な輸入インフレが起き、米国経済の世界プレゼンスは急収縮する。米国人の生活水準の急激な悪化は避けられない。

MAGAの一丁目一番地はドル覇権の維持である

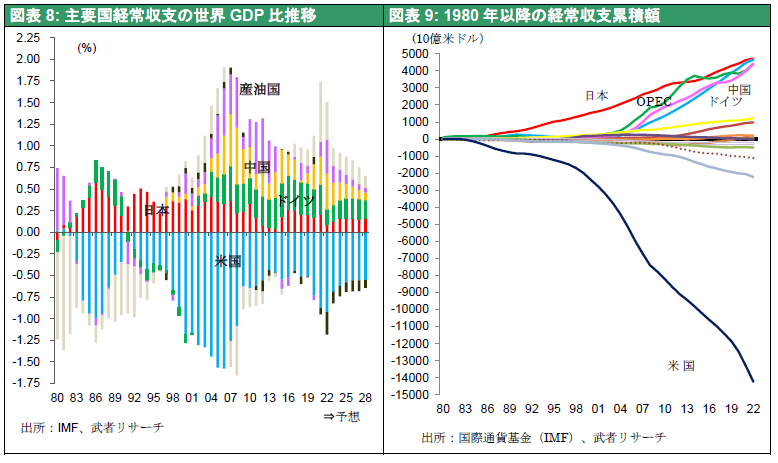

図表8、図表9に見るように米国は巨額の対外債務を積み上げているが、基軸通貨であることによりその債務履行に債権者は全く不安を抱いていない。しかし一度ドル覇権が終わるとなれば、その債務返済額は膨大となる。この巨額の返済義務のない借金と言う特権を米国が手放せないことによって、どのような犠牲を払ってでも米国は台湾にコミットせざるを得ないのである。トランプ氏のMAGA(Make America Great Again)にとって、ドル覇権維持は生命線であることを強調したい。