2024年04月15日

ストラテジーブレティン 第352号

米国利下げ遅延、FRBはリステイクを抑制へ

“Good news is bad news bad news is good news” は今の米国経済情勢を端的に物語る。減速しない好調さにより、利下げ期待が遠のき株安要因になっている。

何故減速しないのか。経済のアクセルとなっている3要因がある。第一は新産業革命による企業の旺盛な価値創造、第二は財政拡大、第三は株高による資産効果である。このうち新産業革命と財政拡大は当面大きく変わりにくい、となると求められるブレーキ役は株価の抑制による総需要の冷却以外にない、と言うことになる。FRBは利下げ遅延を余儀なくされるとみられるが、狙いはリスクテイク意欲の抑制による資産価格の調整にある、と考えるべきかもしれない。年初急騰した米国株式はしばし調整場面を迎えそうである。

(1) 景況感に陰りなし

米国経済は完全雇用のもとインフレも沈静化しつつあり、ソフトランディンクの可能性が高まっている。雇用好調だが今のところ賃金上昇は加速していない。3月の雇用統計では、非農業部門の雇用者数が前月比30.3万人増と、市場予想(20万人増)を大きく上回った。雇用は全産業で増加している。平均時給は前年比4.1%増と、2月の4.3%から低下した。移民の増加や労働参加率の改善などの供給増も寄与している。

しかし今までのベストシナリオであった経済の底堅さは、今後のリスクシナリオに転換するかもしれない。この成長ペースが続けばいずれ物価が加速する可能性が高い。またバラ色シナリオがバブルの種を作る。2023年GDP2.5%に続き2024年1Qはアトランタ連銀によるGDPナウでは2.5%と好調である。地区連銀総裁は相次いで、インフレ高止まりや好労働需給に言及し、利下げを急ぐべきではないと強調しはじめた。

実際、3月のCPIは、前年比3.5%上昇と2月の3.2%から加速、市場予想3.4%を上回った。ガソリンと住居費の上昇が主因だが、賃金の下げ止まりによりFRBが気にしているコアサービス価格の上昇率が高まっており、利下げ遅延観測を強めている。市場ではFFRBが9月まで利下げを見送るという観測が強まった。

(2) 投機色強まる金融市場

年初の米国株式の急騰とともに、米国金融市場では投機色が強まっている。金価格は年初来14%と急騰し史上最高値を更新した。米国の物価指標が市場の想定を上回り、インフレ懸念が再浮上したこと、中国やロシア、トルコなど新興国中央銀行による金買い、株バブル崩壊に備えたリスクヘッジ等、が指摘されている。株価の低迷や不動産市場の悪化などで「有効な選択肢を欠く中国の投資家が金を買っている」との説もある。

昨年は32000ドルから4万ドル未満で推移していたビットコインも、年明け以降急騰を始め3月末には7万ドルと半年で2倍になり2021年11月につけた過去ピークを更新した。金・ビットコインと言う全くキャッシュを生まない資産価格の急騰は、市場が投機化しているシグナルと受け止められる。

また投資資金は潤沢で家計の豊富な貯蓄がMMFを通して米国国債に流入している。

図表3: 高騰する金相場

図表4投機化するビットコイン価格

利下げ期待が低下してきた。FRBが1月のFOMCで打ち出した今年3回利下げ予想は、市場においては大きく修正されている。市場は1回と見込み始め、並行してドル高傾向が強まっている。

まさしく”Good news is bad news bad news is good news”、このままいけば経済が過熱し、インフレと資産バブルに繋がりそうな米国景況をどうすれば減速できるか、FRBは思案しているといえる。経済のアクセルとなっている3要因がある。第一は新産業革命による企業の旺盛な価値創造、第二は財政拡大、第三は株高による資産効果である。このうち新産業革命と財政拡大からくる景気加速要素は当面変化しない。

となると、有効なブレーキは株価の抑制による総需要の冷却以外にない。FRBは利下げ遅延を余儀なくされるとみられるが、その狙いは株価など資産価格抑制によるリスクテイク意欲の調整にある、と考えるべきかもしれない。年初急騰した米国株式はしばし調整場面を迎えそうである。

(3) 利上げ遅延を余儀なくさせる事情、株式資本主義

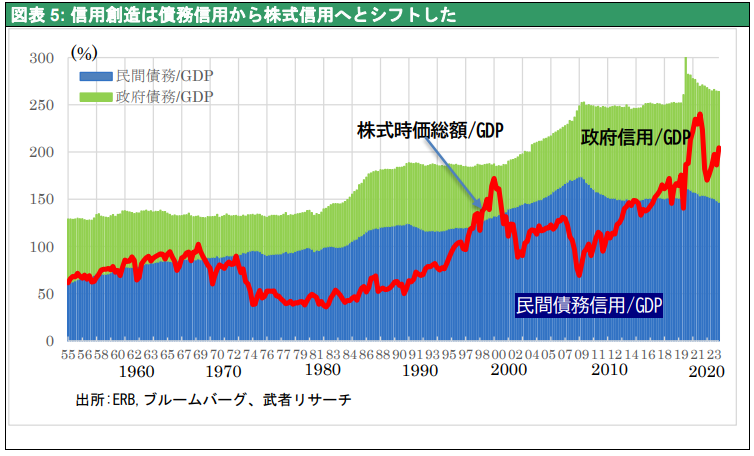

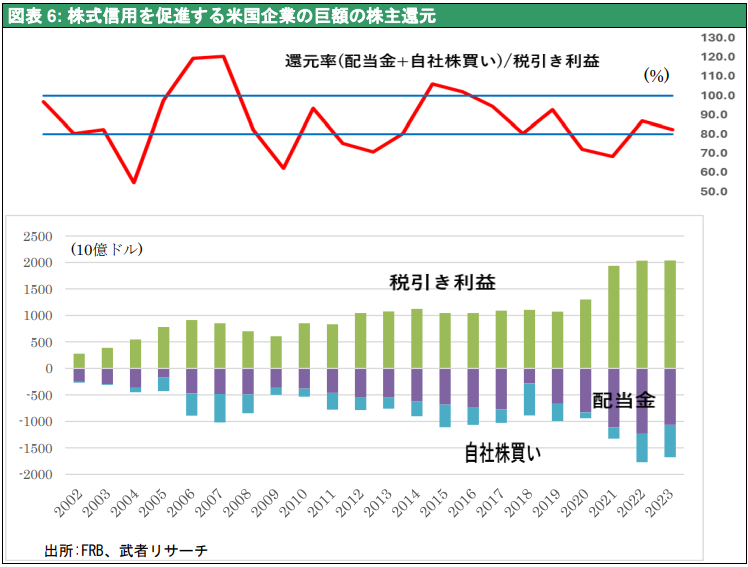

何故株式などの資産価格がFRBによる総需要コントロールに必須なのかと言うと、今の米国経済の循環は株式市場を中心に営まれているからである。いわば株式資本主義である。図表5は過去70年間の米国における信用創造(信用残高/GDP)の推移を見たものであるが、2008年のリーマンショックまで続いた民間の債務信用拡大の時代は終わり、政府信用も限定的で、この14年間は株式時価総額が対GDP比69%から240%まで拡大することで、株式一極けん引の需要創造が進行してきたことが明らかである。この株式信用増加(=株価上昇)は、企業の儲けがほぼ80%株式市場に還元されるというマネーフローが定着したことによって正当化されている(図表6参照)。銀行の先に借り手はいないので、銀行融資をコントロールすることで総需要を制御するというかつての中銀の金融調節は威力を失った。代わって資産価格が総需要に影響を及ぼす時代となり、FRBはその手段としてQEを導入したのである。いわば株式資本主義の時代といえる。

株式が金融市場の中枢の位置を占めるようになったことによって、株価の大幅な下落は、かつてとは比較にならないほど大きなダメージを経済に与える。バブル崩壊は大不況を引き起こすので、絶対避けねばならない。FRBはバブル化回避、適正株価の維持に専心する必要がある。

図表5: 信用創造は債務信用から株式信用へとシフトした

図表6: 株式信用を促進する米国企業の巨額の株主還元

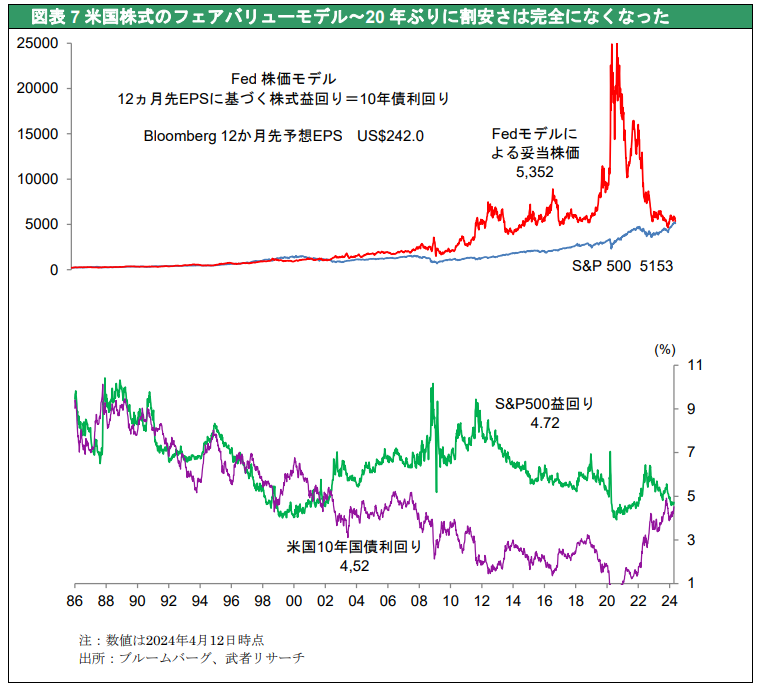

図表7米国株式のフェアバリューモデル~20年ぶりに割安さは完全になくなった

図表7に見るように、金利との比較でみれば(FEDモデルで見れば)今はバブルではないとしても、割安感は全くなくなった。過去20年間、金利が低下いていくのに対して株式益回りは高止まりし、両者が大きく乖離して株式が著しく割安であったが、その時代は終わった。4月12日の時点での米国の妥当株価は、S&P500指数で5352ポイント、実際の4月12日S&P500指数は5123ポイントであったから、両者はほぼ同一となった。

今後FRBのインフレ抑制能力に疑問が高まったり、米国財政赤字に対する懸念が出て長期金利が急騰すれば、株価は直ちにバブルと判定される危険領域に近づいている。

(4) 定着する財政赤字と高圧経済政策の運営

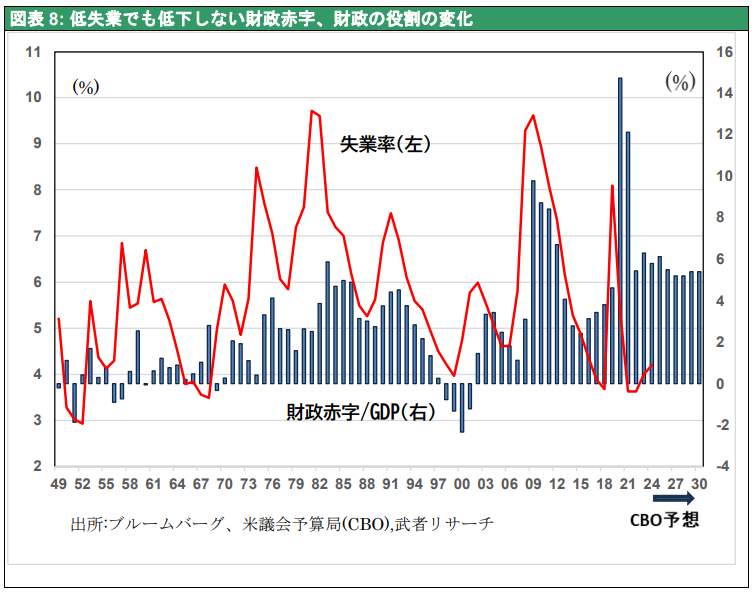

米国の需要過熱を招いているあと一つの要因、財政についても一瞥しておく必要がある。図表8は戦後の失業率と財政赤字(対GDP比)の推移であるが、コロナパンデミック以降、両者の関連が全くなくなっていることに留意するべきである。かつては財政赤字は失業率が高まった時に、需要創造手段として繰り出されたために両者はほぼ完全に連動していた。しかし2021年以降完全雇用状態が続いているのに、財政赤字が減る気配は全くない。議会予算局(CBO)は対GDP比5~6%の主要国最高水準の財政赤字が2034年まで定着すると予想している。

メディケアなど高齢者向け支出の増大や、Chips法、IRAなどの産業支援、GX/DX対策などが目白押しで、大きな政府が定着しそうである。

新産業革命は生産性の向上と供給力増大をもたらす。よって相対的需要不足が予想され、それへの対応策として創造的財政政策が求められている。最近の米国財政赤字の膨張はこのような財政の役割の歴史的変化を確認させるものである。まさにイエレン財務長官が主唱する高圧経済環境が続くのであるが、それは金利上昇による利払い費の増加等のリスクを伴う。また需要超過気味の経済のファンダメンタルズにおいては、容易にインフレやバブル経済に陥る危険性もある。政策運営に慎重さが求められる場面に入ってきたのかもしれない。米国金融市場におけるリスクテイクにも、警戒が必要となっている。

図表8: 低失業でも低下しない財政赤字、財政の役割の変化