2015年06月08日

ストラテジーブレティン 第140号

見えてきた日米欧、先進国主導の世界景気、BRCS(除くI )の衰弱と裏腹に

~サマーラリーの構図、ドル高と日欧株高と~

-------------------------------------------------Information-------------------------------------------------------

武者サロンの会員様向けに、「七夕の夕べ、ミニコンサートと白熱論議」と題しまして、第3回目となる勉強会&懇親会を開催致します。今回は七夕の夕べをお楽しみいただきたく、勉強会の前にヴァイオリンとピアノのミニコンサートを予定しております。詳細は>>>http://www.musha.co.jp/news/detail/55555200-7894-42e2-8f6f-796885f2cfe7

2015年7月7日 (火) 於:ザ・ペニンシュラ東京

17:00~17:50 ミニコンサート

ヴァイオリン 上原 満世、ピアノ 伊藤 麻衣子

18:00~18:45 武者 陵司

「現情勢の焦点と投資戦略」

18:45~19:00 岸田 恵美子(ラジオNIKKEI記者)

「投資家は今何を知りたいのか、どうこたえるか」

19:00~19:20 若林 惠太(水戸証券アナリスト)

「日本の製造業の現場から稼ぐ力を考える」

19:20~19:30 質疑応答

19:30~21:00 懇親会形式の質疑応答、討論

-------------------------------------------------Information-------------------------------------------------------

(1) はっきりした米国経済1Q不振の一過性と年後半の成長加速

5月雇用統計が好調だったことで、第一四半期の米国経済のGDP▲0.7%という不振は(天候不順、港湾スト、原油下落による資源部門の不振に加えての季節調整上の問題などが引き起こした)一過性のものである可能性が強まった。米国経済はほぼ完全雇用に近づいており、賃金と物価上昇圧力は緩慢ではあるが高まっている。9月または12月の年内利上げの可能性が強まったと言える。年後半の金融市場は米国経済の加速とドル高を基調とするのではないか。

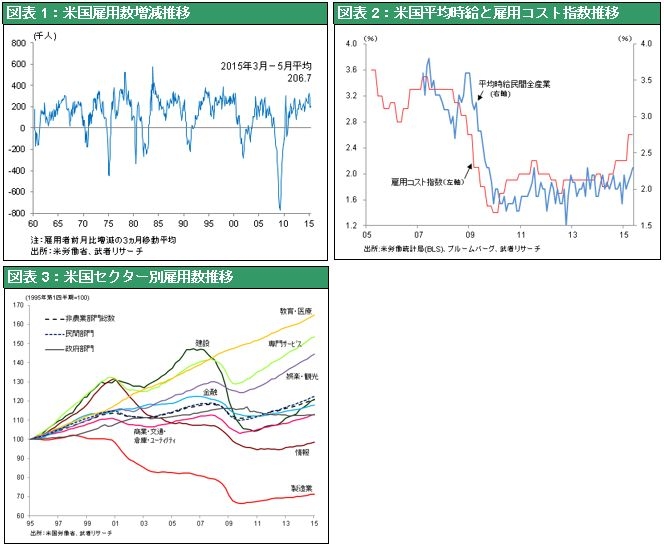

米国雇用好調、賃金、労働投入量ともに着実拡大

5月米雇用統計では、非農業部門雇用者数が前月比28.0万人増と市場予想を上回り、過去2ヵ月分も3.2万人上方修正された。業種別雇用者数では、(原油価格下落の影響による)天然資源・鉱業が5ヵ月連続で減少したのみで、それ以外はほぼ全分野で増加した。特に小売、教育・医療、娯楽・宿泊など家計需要関連業種が堅調だった。またリーマンショック後の雇用喪失3部門である製造業、建設業、政府部門の回復が顕著になっており、雇用回復の裾野が広がっている。失業率は5.5%と前月の5.4%から上昇したが、それは求職をあきらめていた人の労働参加率が上昇したことによるもので心配はない。

またGDPと連動性の強い総労働投入量(雇用数×労働時間)は前月比+0.3%と4月の+0.2%からプラス幅が拡大、時間当たり賃金も+0.3%と4月の+0.1%から加速した。その結果労働所得(総労働投入時間×時間当たり賃金)は+0.6%と4月の+0.3%から加速し、1月以来の高い伸びとなった。これらは米国経済循環において、経済拡大が加速する後半部分に入りつつあるとのシグナルなのかもしれない。

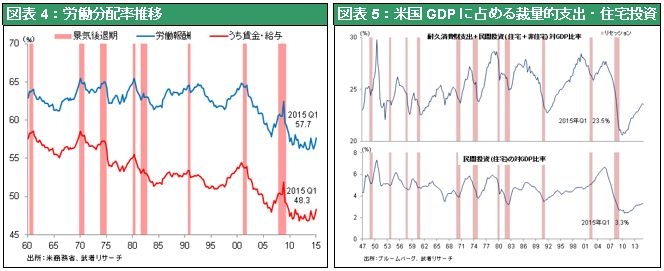

労働分配率底入れと企業利益の伸び鈍化、消費増加期待

景気循環を支配する要素としては労働賃金の伸びが高まり、消費が本格的に増える局面に入ったかどうか、が重要である。これまでの景気循環を振り返ると、景気拡大の前半において労働賃金が抑制されて労働分配率が低下し、景気拡大の後半になると、賃金の伸びが高まり(=労働分配率が上昇し)消費が大幅に増えて景気拡大加速局面へ入るというパターンが定着している。そのような観点で現在の米国経済の状況をみると、今まさに労働分配率が底入れして上昇に転ずる転換点にあるとみられ、今後、賃金上昇によって消費の増加が期待できる局面に入る。今のところ賃金上昇が貯蓄率の上昇で吸収されているが、いずれ消費を押し上げていくだろう。耐久消費財や住宅投資、設備投資などの裁量支出が、現在まだ十分に満たされていない水準にあり、特にこれから2年間ほどは供給不足感が強まっている住宅建設の増加が期待できる状況にある。

米国長期金利緩慢な上昇局面へ

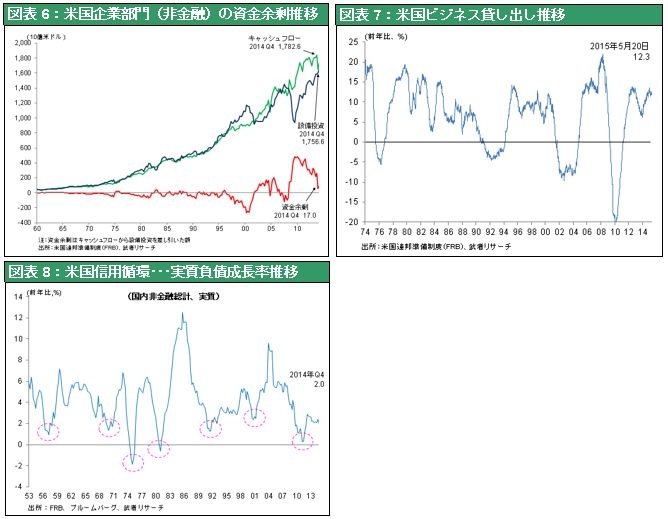

以上のファンダメンタルズを土台に、年後半米国長期金利は着実に上昇、それにつれてドルの堅調な推移が予想される。長期金利の上昇が想定される第一の理由は企業の資金余剰がほぼ終焉しつつあることである。図表6に見るように労働分配率の底入れにより企業キャッシュフローの増加が抑制される一方設備投資が着実に増加し、ここ10年間定着していた企業の膨大なフリーキャッシュフローが消滅しつつある。また(アップルの170億ドル社債発行と株主還元プランに見られるように)企業は低金利を活用して、資本調達先を株式(エクイティー)から債務(デット)に切り替えている。それらの健全な企業財務行動が、長期金利を押し上げていくだろう。

第二に銀行のバランスシート調整が完了し信用拡大が続いている。信用拡大と景気サイクルはほぼ連動して10年の循環を描いてきた。その信用循環を図表8によってみると、2011年に信用循環の底入れをした後、まだ4年程度しかたっていないことがわかる。現在の信用循環はまだ若い、つまりこれから更に信用を増加させることで需要が拡大できる余地が大きいということであり、当然資金需要の増加は金利上昇要因になる。第三に年内にも予想されるFRBによる利上げ、も長期金利を押し上げる方向に作用する。ただし住宅需要を冷やすような金利上昇を警戒し利上げはマイルドかつ用心深く行われようが。

以上の事情から2015年後半から2016年にかけて米国経済は景気拡大循環の後半局面に入っていくこととなり、緩慢な長期金利の上昇、ドル高の下で債券から株への資金シフトが続くことを予想させる。

(2) ギリシャ懸念はあるものの欧州経済も着実に回復軌道へ

回復期待高まる欧州

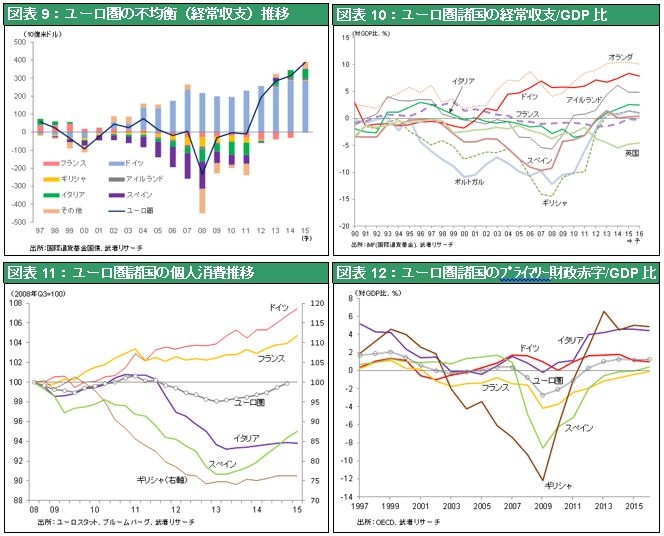

OECDは欧州経済見通しを上方修正した。昨年11月時点と比較し、2013年-1.3%、2014年+0.9%に対して、2015年予想1.1%から1.4%へ、2016年予想1.7%から2.1%へ、である。ECBもユーロ圏成長率を2015年1.5%、2016年1.9%とアップビートで見ている。ユーロ安、原油安に加えてようやく拡大に転じた銀行貸し出しが寄与していくものと予想される。また長期の経済停滞により、ペントアップディマンドが蓄積していることも南欧諸国の需要拡大を支える。ギリシャの暗雲も近々晴れると予想される。ドイツ国債利回りが1か月余りで0.1%から0.9%へと急騰するなど債券市場の高ボラテリティーがかく乱要因になっているがそれはQE導入直後の日本国債利回りにも見られたことで、トレンド転換の証であろう。市場はデフレ懸念払しょく後のフェアバリューを模索しているのであり心配することはない。図表9ユーロ圏の不均衡(経常収支)推移に見るように依然欧州、ことにドイツは顕著な貯蓄過剰状態にある。ECBによる量的金融緩和が実施されている下での欧州諸国長期金利の上昇はごく限定的と考えられる。ギリシャ問題に片が付く夏場以降、再度欧州債券市場は安定化していくだろう。

ギリシャの対外赤字、プライマリー財政赤字は解消している、EUに譲歩の余地あり

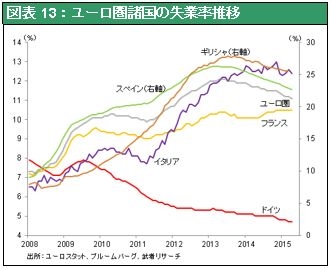

現在とギリシャ危機の2010年とは根本的に情勢は異なっている。当時の問題はギリシャをはじめとした南欧諸国の過剰消費と過剰債務、にあった。しかし今のギリシャ、南欧諸国は消費抑制により過剰債務は一掃されている。図表10に見るように10%前後にあった南欧諸国の対外経常収支の赤字(対GDP比)は、ほぼゼロないしはプラスに浮上している。また財政収支もプライマリー財政バランスで見れば、ギリシャを含めて南欧諸国は全て黒字になっている(図表12)。それは金利上昇と財政赤字削減により、国民の生活水準が劇的に引き下げられたからである。ただ景気後退の結果、南欧諸国の失業が上昇してしまっている。

よって、2010年の正しい対応は南欧諸国の消費抑制と債務返済であり、その後に起こったことは景気後退であった。それに対して現在の問題は正反対の過剰貯蓄と需要不足なのであるから、正しい対応は需要創造による過剰貯蓄の解消、つまり成長を促進するリフレ政策の導入ということになる。問題は大幅な経常収支の黒字による巨額の貯蓄余剰を積み上げたドイツが、財政緊縮と金融緩和に対する後ろ向きの姿勢によって、リフレ政策に背を向けていることである。その結果ユーロ圏全体が、日本が陥ったようなデフレに陥るリスクが高まっている。

したがって、ギリシャ急進左派連合政権チプラス首相の、財政緊縮の緩和を求める主張にも一理あり、厳格に緊縮継続と債務返済履行を求めるIMF、EU、ECBの側にも譲歩の必要性がある。とりあえずIMFに対する返済期限を6月末に延期したので6月末が正念場となる。ギリシャ世論はEU側の要求受け入れとユーロ残留に傾いているとされるので、最終合意は可能ではないか。仮に国民投票になったとしても、なおグレクジット(Grexit=ギリシャのユーロ離脱)は回避されると思われる。

(3) アベノミクス佳境の日本

高企業収益から好循環が始まる

好調な企業収益に疑問の余地はない。野村證券による金融除く300社集計によると2013年度営業増益率34%(税引増益率80%)、2014年度営業増益率5%(税引増益率8%)、2015年度予想営業利益率17%(税引増益率17%)となっている。企業所得を起点とする好循環が始まった。賃金上昇、設備投資増加、自社株買いと増配など企業が需要増加の起点となっている。

次々に上昇率高める物価指標

先ず輸出物価から始まったデフレ脱却は、建設積算単価、不動産価格、輸入商品価格、外食価格、ホテル室料など広範に広がっている。ESPフォーキャスト(エコノミスト41人によるコンセンサス)によると石油価格下落、消費税増税価格転嫁値上げの一巡により2015年央にはCPI上昇率はほぼ0%まで低下するが、2016年末には1.3%まで上昇すると予想されている。日銀の2016年度前半に2%という目標達成は困難だが、デフレ脱却と内需拡大の推進に整合的物価上昇である。

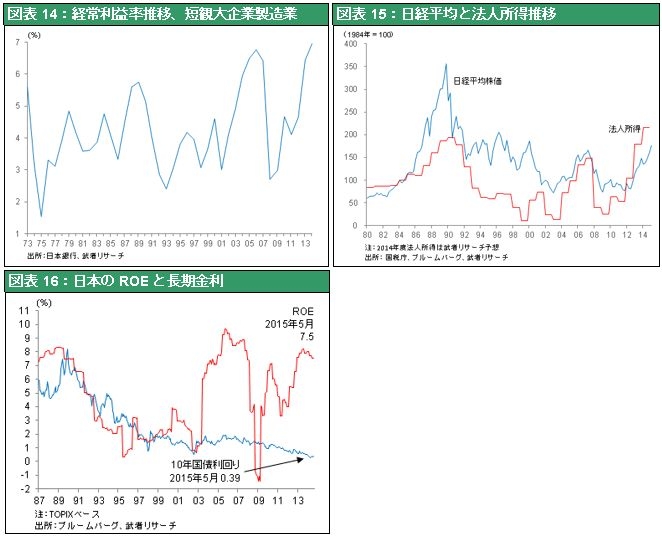

日本株高再加速へ

ドル高、米国株伸び悩み、先進国金利リスクの高まりで日欧株物色が強まるだろう。最大の懸念中国リスクは顕在化しない見通し。引き続き日本株高を予想する第一の要因は実体経済の顕著な改善。第二に好需給が継続すると想定される。2013年15兆円日本株をネットで買った外国人は2014年は8000億円と沈黙したが、2015年に入っても5月までにようやく2.8兆円買い越したところであり、依然日本株式はアンダーウェイトになっている。個人もやれやれの利益確定売りを続け2013年12兆円、2014年5兆円、2015年1~5月ですでに4.5兆円の大幅売り越しとなっており、待機資金は巨額である。GPIFやゆうちょ銀行、年金、保険など組み入れ増加もあり、内外すべての投資家において日本株投資余力は空前の規模になっていると推測される。安倍訪米の成功により、地政学的裏付けがより確かになっていることも日本株投資に安心感を与えるだろう。TPPの合意がなされればそれも大きな心理的支援となる。かつてない好投資環境が続く(中国経済・金融動向には注意が必要だが)。