2017年06月02日

ストラテジーブレティン 第182号

景気成熟、株価割高論は正しいか

低インフレ、イールドカーブ裁量の下でFRBのリセッション回避力は高まっている

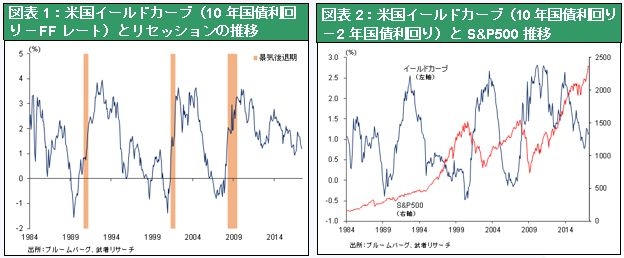

景気成熟、株価割高論は正しいか、との問いに対しては明確に「間違いである」と答えることができる。米国で最も信頼されているエコノミストの一人であるエド・ハイマン氏はレポートで“No post war recovery has died of old age. The Fed has murdered every one of them.”「戦後の景気拡大は拡大期間の長さゆえに終わったことはなかった。全ての景気はFRBの引き締めによって殺された」というドーンブッシュ教授の言葉(1997年8月)を紹介し、引き締めの誘因たるインフレが抑制されている限り、景気拡大は途切れない、との見方を披瀝している(5月31日デイリーレポート)。つまりインフレ懸念の高まり➡過度の引き締め➡逆イールドカーブ(長短金利逆転)➡リセッション、が例外なき戦後の因果関連なのである。逆イールドカーブに陥るような引き締めの必要がない以上、リセッション懸念は地平上には表れていない。またFRBは短期金利に対する裁量のみならず、テーパリング(バランスシートの裁量)により、長期金利にも大きく影響を及ぼすことができるようになっている。日銀のみならずFRBもイールドカーブをコントロールできるようになっている。この条件下で逆イールドカーブがもたらされる可能性は、近い将来考えにくくなっている。

低インフレ、低金利は経済低調の指標ではない

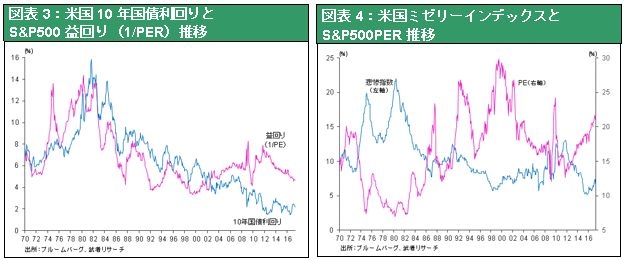

これほど自明の事柄が、景気拡大期間の長さと株式バリュエーションの割高さ(過去平均PER15.5倍に対して現在18.3倍)故に疑われている。しかし、ドーンブッシュ教授が言うように、景気の持続期間自体は景気成熟化のなんの手掛かりにもならない。景気持続期間は3年から10年と大きく分布している。またPER水準のみが絶対的な株価割高、割安の条件になっているわけではない。図表3に見るように1980年から2000年にかけて米国益回り(PERの逆数)は長期金利と完全に連動して推移していた。ということは妥当なPER水準は長期金利によって決められていたということであり、現在の低長期金利の下では適正なPER水準は相当高くても正当化できるということである。

高PERを正当化する歴史環境

中央銀行がQE(量的金融緩和)により長期金利をコントロールしており、その下では長期金利が低いと言っても高PERを正当化することはできない、との反論はあり得よう。しかし、図表4に見るようにPERは経済的厚生の最も信頼できる指標ミゼリーインデックス(失業率+インフレ率)と強い逆相関性を持っている。1980年のミゼリーインデックスピーク時(1980年6月22%)に米国の株式PERは歴史的低水準(1980年4月6.96倍)を記録した。ミゼリーインデックスが歴史的低水準に低下している今日、PER水準が過去の平均から上方にかい離するのは当然と考えられる。

雇用シフト、高賃金頭脳労働から低賃金肉体労働へ

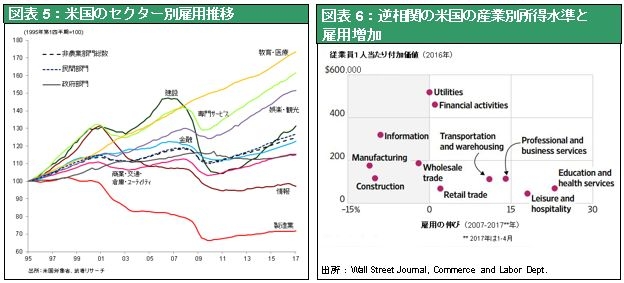

人々は物価上昇の弱さ、長期金利の低さは経済基調の弱さを示唆し、それは株安ドル安要因であると、考えているようである。が、それは辻褄が合わない。米国の失業率は4.4%と誰が見ても完全雇用状態にある。労働参加率が低下しているからとの解釈があるが、雇用が景気拡大期間累計で1000万人と過去最大の増加ペースを見せていることを見れば、労働需給がタイト化の一途にあることは明らかである。

実際賃金上昇率も高まっている。にもかかわらず、なぜ賃金上昇率とインフレがFRBのインフレターゲット2%まで高まらないのか。その答えとして、雇用創造が低生産性・低賃金セクターで起こっており、高生産性セクターでは雇用創造が起きていないという構造変化が指摘できる。インターネット、ハイテク革命は急速に頭脳労働者の職域を侵食している、が他方で肉体労働の需要を高めている。米国小売りにおけるネット通販比率は10年前3%であったが、今日9%に高まり10年後には30%に達すると予想されている。それは宅配サービス、トラック運転手で深刻な人手不足を招いている。日本でも共通であるが、雇用創造と賃金上昇率は低賃金セクターにおいて高く、頭脳労働主体の高賃金セクターでは低くなっている。図表6に見るように、所得と雇用創造の逆相関が明瞭である。第一次産業革命は肉体労働者を機械が駆逐したが、現在のインターネット・AI産業革命は機械が頭脳労働者を駆逐しつつあると言える。これは需給がひっ迫している肉体労働者の給与水準を長期にわたって押し上げ、所得格差を縮小させる大きな誘因になるだろう。トマ・ピケティ流の資本主義が必然的に格差を拡大させるといった宿命論の限界が見え始めていると言えよう。

低金利は貯蓄増加と資本生産性向上という歴史環境がもたらした

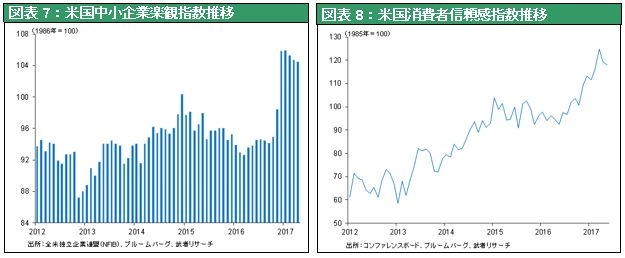

それでは、長期金利の低迷を、リセッション入りの前兆ととらえている仮説、つまり人々の将来悲観が高まり、投資資金需要が低下し、金利低下を引き起しているという見方は正しいか。トランプ大統領当選以降、ビジネスセンチメントは大きく向上している。消費者センチメント指数も同様である。経済主体の心理が大きく改善しているのに、将来悲観が強まっているとの解釈には矛盾がある。では何が低金利の原因か。我々は世界的過剰貯蓄、米国での家計・企業部門での大幅な貯蓄の増加で資金運用需要が高まっている一方、インターネット・クラウドコンピューティングなどの技術革新により投資コストが大きく低下していることが原因と考えている。貯蓄余剰の高まりと資本生産性の向上が同時に起こっているのである。そうした歴史的構造変化が、好況、高利潤の下でかつてない低金利を引き起している。それはFRBの資産圧縮が始まっても大きく変わらないのかもしれない。

このように考えれば低インフレ、低金利は経済拡大の持続性をより強める好条件と言え、大幅な株高を正当化するものとの結論に至る。同様に、長期金利が上昇しにくいと言ってもそれがドル安円高要因ではないことも、自明であろう。