2018年06月27日

ストラテジーブレティン 第201号

米中貿易戦争の全体像を探る

~功を奏すトランプ政策と貿易摩擦の行方(勝ち組、負け組)~

(1) 高まるトランプ大統領評価

トランプ政策の戦略性

世界経済や市場を考えるうえでますますトランプ氏から目が離せなくなっている。トランプ氏はますます本領を発揮し、成果を続々挙げている。落ち込んでいた支持率も昨年の35%近辺から10ポイントほど上昇した。特に共和党支持者の間では80%と圧倒的な支持を得ている。

メディアや専門家の間では相変わらず、トランプ氏のモチベーションを、選挙対策、人気取り、自己顕示欲・虚栄心、利己主義(白人優先、金持ち優先、ビジネス優先、米国優先、キリスト教優先)、と決めつけて、否定的に解釈しているが米国政治を采配する権力者を色眼鏡で見ていては、本質をとらえることはできない。トランプ氏は驚くほど選挙公約に忠実であり、毀誉褒貶に意を介さない。その強い意志の根源は米国大統領として当然の、America first 、Make America Great againであることも明らかであり、それは(行き当たりばったりとは全く逆の)明確な戦略性というべきである。

トランプ政策の背後にある合理性を探ることが必要だ

先入観に基づく批判が蔓延する中で、見るべき論評は少ないが、FTラナ・フォルーハ氏の一連のコラム「トランプはメッセージの達人だ・・・ダボスの群衆に目もくれず、米国有権者に公約を守っている姿を見せつけ人気を保っている」(2018年6月18日)、「保護主義モードのトランプ通商政策の実相・・・経済と安保は密接に結びつく時代に入った」(2018年6月11日)、産経新聞田村編集委員のコラム「毅然とトランプ政権につけ・・・米中貿易戦争で日本はどうする」(2018年6月24日)は一読に値する。

フォルーハ氏は、「トランプはダボスに集うエリートの評価には目もくれず、ごく正確に選挙公約を実行し、中国や不法移民にタフに対応し彼の支持者である労働組合、中小企業経営者、農業州の支持を強めている。また貿易戦争を始めるタイミングが米国経済成長率が3%を超えるという好景気下であることもよい。容易に貿易のマイナス影響はカバーされてしまう。」と主張し、トランプ政権の一連の政策成功と支持の高まりを伝えている。さらに「トランプ氏が世界の貿易体制を壊したとの通説は間違い。トランプ以前から多国間貿易体制は中国の台頭とデジタルエコノミーにより創造的破壊に直面していた。」として国際分業が新たな時代に入りつつあることを指摘している。また田村氏は「WTOはこれまでの中国の不公正貿易慣行是正に無力だった。ルール無視常習犯の中国を従わせるには、強制力を持つ覇権国の米国を盛り立てることが先決だ。」と解説している。

トランプ大統領が就任して一年間で規制緩和と税制改革を断行し大きな経済的成果を上げた。オバマ政権は理想主義に基づきあたかも経済を敵視するかような政策をとった。それに対してトランプ大統領は規制緩和によってビジネスとワシントンの関係を強めビジネスセンチメントを大きく改善させている。また昨年末の史上最大級の野放図というほどの税制改革は、経済の成長力を大いに強め、米中貿易戦争のマイナス要素を打ち消すだろう。株価もトランプ大統領当選以降3割高の水準で推移しており一年目において大きな経済的成果をあげたと言える。

(2) トランプ氏の対中貿易戦争

米国覇権の再構築に着手

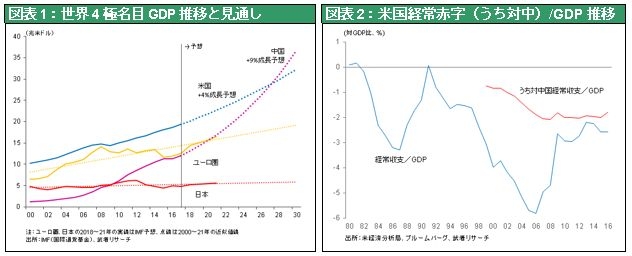

経済に目途を付けた後、トランプ大統領が二年目に打ち出したイニシアティブは地政学、つまり米国覇権の再構築である。米国の覇権に対抗・凌駕しようとする中国をいかに抑え込むかに一気にフォーカスを変えた。世界4極(米・中・日・欧)のGDPの推移をみると、2009年に日中逆転、2017年に中国・ユーロがほぼ逆転しつつあり、今の米中成長率が続くと考えれば2027年に米中逆転が起こる。そうなれば、中国は経済力でも軍事力でも米国を凌駕し、世界の覇権国は米国から中国に移る。米国の危機意識は急速に高まり、中国の経済台頭を抑制することが野党民主党、世論を巻き込んで米国の最優先課題となっている。その最重要の手段が中国に対する貿易戦争である。

中国がここまで経済的に台頭できたのは、米国による過大な関与、分かりやすく言えば、ミルク補給である。米国の2017年の対中貿易赤字は3750億ドル、米国全体の赤字の約半分である。また米国の中国に対する経常赤字はここ10年間、ほぼ対GDP比2%弱で推移している。米国全体の経常赤字/GDPは2.4%なのでほとんどの赤字は対中である。平たく言うとアメリカ人が一年間稼いだ所得のうち2%は中国に対して貿易赤字の支払いという形で所得移転が行われ、中国の成長をもたらしたのである。ここを止めることが米中貿易摩擦の最大の眼目である。中国が急激に対米黒字を積み上げることができたのはフリーライド、不公正な様々な通商慣行を使ったからであり、米国はこれの是正を求めている。

脅威の中国国家資本主義、世界ハイテク産業を席捲へ

最も重要な焦点はハイテクである。今、次世代通信5Gの開発が、世界の将来のハイテク産業のリーダーシップを握るという、大きな山場を迎えている。このハイテク競争に於いて、中国の覇権を許さないとアメリカは決意している。ハイテク覇権奪取計画である中国の「製造2025」計画を破棄すべし、ということまで米国は求めている。

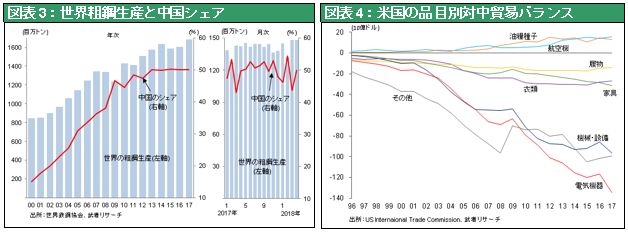

かつて2000年代の初めの10年間に、中国は国家資本の際限ない投入と補助金により、鉄鋼の世界生産シェアを10%台から50%に引き上げた。同様に太陽光発電パネルでは日米欧の競争相手をなぎ倒し世界シェア80%を獲得した。今や液晶でも中国シェアは3割強と世界最大になっている。自動車用バッテリーでは7年前に設立されたCATLが、パナソニックを抜き世界一となった。その時価総額は2兆円に達している。さらに移動体通信機器では中国のZTE、ファーウェイ二社で世界シェア41%を握り、米日欧企業を大きく引き離している。今や中国はハイテク立国に焦点を絞り、軽工業や重厚長大産業は衰退・海外へシフトさせ、最先端技術で世界を支配しようとしているのである。米国がそれを容認することはあり得ず、米中貿易戦争は際限なく続くことになりそうである。米国は6月15日知的財産侵害に対する制裁関税として500億ドル相当の輸入品に対して25%の課税を決定した(7月6日に発動)。中国が対抗報復関税を決定すると、さらに1000~2000億ドルの輸入品目に対して10~25%の追加関税を検討し始めている。またZTE制裁で見せた対中禁輸(爾後緩和されたが、議会は反対している)に近い措置の再現も考えられる。さらに中国企業の対米直接投資の制限が検討されている。

(3) 対中貿易戦争の影響と勝ち組、負け組

不確実性は高まるが、リセッションを引き起こすことはない

こうした摩擦の激化はあっても、米国、世界経済に対する影響は軽微、というものがエコノミストのコンセンサスである。貿易制裁の応酬がとまらない可能性があるという不確実性は、一時的に市場を不安定にするかもしれない。トランプ氏がどこまで譲歩を求め、どこで妥協するのか、市場は注視している。

しかし関税がすべて引き上げられ、そのまま価格転嫁されたとしてもそれによる米国物価上昇は0.2%にも満たず、GDPに対する影響も微小といえる。また中国からもっと低コストで関税がかからない国への供給力シフトなどが起きれば影響はより小さくなるだろう。企業業績への影響も同様である。FRBなど米国当局は強気姿勢を維持している。それぞれの制裁、報復措置が出そろい不確実性が消えていけば市場は安心感を取り戻すのではないか。

中国によりネガティブな影響が

他方、貿易摩擦の中国経済に対する影響は看過できまい。関税引き上げによる競争力減退、貿易摩擦激化による不確実性の高まりと投資意欲減退、にすでに低調であった不動産投資などの悪化が加わる。中国当局がすかさず預金準備率を0.5%引き下げた(7月5日実施)のは、その危機意識の高まりのためである。利下げが人民元安を引き起こし、株価下落と金融不良債権問題が共鳴すれば、2015年型の不安心理を高める可能性はある。中国政府は摩擦の応酬がそこまで広がることを望まず、妥協点を探るのではないか。

米中貿易戦争においては、いずれ勝者(恩恵を受ける国・企業)と敗者(不利になる国・企業)がはっきりしていくだろう。米国以外では、日本、台湾が勝者、敗者は中国以外では、ドイツ、韓国が当てはまるのではないか。

日本の有利性に注目を

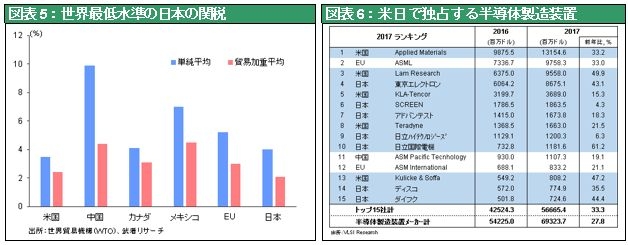

今、中国の急速な産業高度化、ハイテクシフトにより韓国―中国、台湾―中国、ドイツ―中国の競合関係が強まっている。またインターネットのプラットフォームは米国企業に対し中国のアリババ、ティンセントが挑戦状をたたきつけている。しかし、日本は米国とは言うまでもなく、中国企業との競合もあまりない。むしろ、中国がハイテク化しようとすると、日本の設備や部品、材料が必要となる補完関係にある。日本は著しく有利な国際分業上のポジションを得ている。例えば半導体製造装置は米日で世界市場を分割(米国6割、日本4割)しており、中国が米国から半導体製造装置を購入できなくなれば、日本に頼るしかなくなる。自動車に対する制裁関税が検討されており日本もその対象にはなりえるが、図表に見るように日本の関税率は世界最低である。特に自動車は、米国2.5%、日本0%、EU10%、韓国8%、中国25%と世界最低となっている。また日本車の米国現地生産は377万台と対米輸出174万台の2倍以上となっている。日本の貿易黒字はごく小さい。日本の経常黒字の大半は所得収支によって稼がれている。所得収支黒字とは現地で投資、雇用など産業活動実施した結果生み出されたものなので歓迎されるはずのもの、他方貿易黒字は現地での雇用を奪うという側面はあるので非難される理由はある。こうした日本企業の国際化、円高下で実現した日本のグローバル・サプライチェーンは他国に比して著しく充実し、貿易摩擦の対象ではなくなっている。対米貿易摩擦先進国の日本はすべてが過去に起きたことであり、かつ対応済みのことが多く有利といえる。

台湾もベネフィシャリー

トランプ政権は台湾支援にかじを切り、事実上の国交を認める台湾旅行法を制定した。台湾旅行法は、2016年9月にいったん否決されたものであるが、今回(2018年2月28日)全会一致で上院可決された。米国議会の対中態度の急速な硬化がうかがわれる。米国IT企業もIoT対応機器の製造基盤が整っている台湾に発注先をシフトさせつつある。

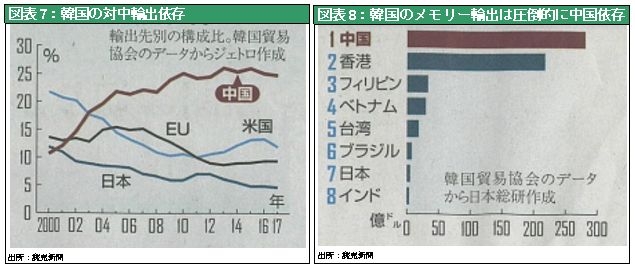

韓国経済には懸念山積

他方韓国とドイツは、その対中国貿易依存度の高さが大きなダメージとなる可能性がある。韓国は輸出対GDP比が32%と高い(日本は13%)上に、対中輸出が25%と中国依存度が高い。特に最大の輸出品目半導体メモリーはほとんどが対中向け(香港を含む)である。貿易摩擦によって米国の中国からの輸入が減少すれば、大きく影響を受ける。加えて中国はハイテクシフトによって韓国の領域に浸食しようとしている。

ドイツも、トランプ制裁関税に対する報復の報復としてEUからの自動車輸入に20%追加関税を、という被害をこうむりそう。今米国2.5%、日本0%、EU10%、という自動車関税の是正を求められればダメージを受ける。

(4) 貿易摩擦が正当化される理由

何故同盟国に摩擦を仕掛けるのか

それにしてもトランプ氏の政策には不可解な側面がある。なぜ対同盟国との間で貿易摩擦を引き起こすのか、それも多国間でなく二国間による圧力・威圧によって。それは地政学的観点からは正当化できないものである。

米国ブルーカラー雇用確保

つまり中国の台頭抑止以外の貿易摩擦の目的があるはずである。その第一は米国雇用確保、中西部の製造業(特に自動車)立地復元であろう。特に弱者である中西部の白人のスキルの低い労働者に対する雇用確保である。

NAFTAにより米国自動車メーカー、日独韓メーカーがこぞってメキシコに工場移転を推進している。メキシコでは急激な自動車産業の集積が起き、対米輸出が急増すると予想されている。メキシコの自動車生産台数は2010年226万台(内輸出186万台)から2016年には346万台(内輸出276万台)、2017年には377万台(内輸出310万台)と輸出主体に急増しているが、主要メーカーの増産計画を足し合わせれば2020年には580万台を超えていくと予想されている。この米国からの自動車生産の大脱走を推進している元凶のNAFTAを再交渉し、工場流出を止めようとしているのである。ローカルコンテンツ比率(原産地比率)が45%とNAFTAの62.5%よりも著しく低いTPPは米国工場の海外シフトをより強めるとの懸念が、TPP永久離脱発言の一つの根拠であろう。

米国で製造業産業基盤の再構築の意図

トランプ政権の保護主義的通商政策、同盟国を含めた貿易摩擦のチャレンジの三つ目の狙いは、製造業基盤の再構築である。米国で製造業の産業基盤が失われて久しいが、ナバロ氏などトランプ政権のアドバイザーは、それを復元したいと望んでいるようである。ナバロ氏はドイツや日本の製造業基盤を羨望しているとかねて言明していた。

戦略的通商政策の再登場も

それはなぜか。AI、ロボットが様々な製造工程を無人化していく時、製造業の現場が無ければ、生産性を高め価値を作り出すことができない。AI、ロボット、IoTの時代に製造業が価値創造の鍵になる時代が来るかもしれない。それに備えて米国現地生産化を求める、というものがトランプ政権のあと一つの貿易摩擦の理由であろう。後述するように産業基盤の形成と衰退には履歴効果がある。新たに産業立地を立ち上げる時、または産業の衰退趨勢を逆転させるときには、政策の力が必要になる。それが、最先端の貿易理論である。未だ明文化されてはいないが、レーガン・ブッシュ・クリントン時代に米国が使った「戦略的通商政策」が再度姿を現し始めるかもしれない。(次章参照)

摩擦はドル高要因

なお関税引き上げを含むそうした通商政策は、インフレ圧力を強め一段とドル高圧力を強めるのではないか。つまり、通商規制や関税強化を導入した場合、その効果は相手国通貨の下落によって相殺されてしまい、結局競争力に変化は起きない、というものがオーソドックスな経済学的理解である。実際、NAFTA再交渉を主張するトランプ氏が大統領に当選した直後、メキシコペソはほぼ20%もの急落となり、むしろメキシコ工場の競争力が強まった。また最近のNAFTA再交渉の膠着により、カナダドルが下落している。トランプ氏の「保護主義」的対応が米国工場の競争力強化に結びつくためには、特定の相手国の通貨安を抑制することが必要となるが、それは無理な相談である。

いずれ以上のような正統的経済学の理解が為替市場に浸透すれば、トランプ氏の「保護主義」的対応は、より一層相手国通貨を弱めるものとなるが、それは日本円も例外ではない。日本車の強い競争力を削ぐための通商規制・関税強化などが実施されれば、それは円安要因になる。

(5) 貿易摩擦正当化の経済学

何故自由貿易論は問題なのか

国民経済は世界経済のサブシステムになり、世界経済は一つになった。地球は著しく小さくなり国際分業が世界を覆っている。その中で価値観の分裂が起こっている。第一の価値観はグローバルな自由放任主義は万人にとって良いことで、自明のトレンドであるとの見方、第二はグローバルな自由主義は強者の論理、収奪の手段であり現実には通用しない論理であるという見方。トランプ政権の保護的貿易政策に対する批判は前者の自由貿易礼賛に結び付いている。しかしそれは時代遅れで、現実には適合しない議論であることを以下の論述で知っていただきたい。

以下拙著「新帝国主義論」(東洋経済新報社2007年)第三章(P173~P180)より

自由貿易、レッセフェール礼賛には本質的な疑問がある。第一は理論上の問題。そもそも比較優位国際分業をベースとした自由貿易論は時代遅れの議論であり、それでは現実を説明できないばかりか、時には資源の最適配分と最大成長を阻害するということである。アカデミズムでは既に説得力を失っている論理である。第二は実践上の問題。自由貿易を前提としたグローバリズムの弊害の発生と、それに対する批判の高まりがある。

牧歌的な自由貿易の理想主義が熱狂的支持を得ている時に、経済理論としての比較優位説が殆んど有効性を失っていることは皮肉であり、また問題含みでもある。そもそも比較優位説が前提としていた諸条件が変わってしまっているのである。第一に比較優位説の前提に立てば、同質の資源や技術の存賦状況にある先進国の間では貿易は起こらないはずなのに、現実には先進国間の貿易は増大している、第二に今日では資本移動、人為的資本コスト操作、更には技術者の移動もあり、生産要素の存賦状況が大きく変化する、つまり比較優位を成り立たせる前提は容易に崩れうるのである、第三に貿易が拡大しても著しい賃金格差は縮小せず、要素費用はもはや均等化していかない、つまり貿易が各国間の生産要素の価格差を、取引を通じて平準化させるという、単純な図式化は通用しない(注へクシャーオリーンの原理の説明力なくなる)、などである。(注1)

つまり自由貿易は予定調和的均衡と最大効率を必ずしももたらさず、比較優位は人為的に作り出すこともできるのである。

軽視できぬ自由貿易がもたらす損失

こうしたことの結果、自由貿易の世界においても、どの産業に特化するかによって大きな優劣が発生してしまう。リカードが比較優位の原則を想定した18世紀の場合、農業を主とする収穫逓減産業が中核産業であった。しかし工業が経済の主体となり追加的な費用投下がより大きなリターンをもたらす収穫逓増産業が産業の中核に座る様になると、自由貿易が相互互恵の効果をもたらすとは限らなくなる。農業や技術・資本集約度が低い工業の場合は既存の生産地に新たな資本を投下しても、得られる追加的リターンは低下する、故に産業集積は起こらない。しかし、技術集約度、資本集約度が高まり産業が立地するための条件として、人的なネットワークが必要となったり、多くの装置が必要で固定費が高くなったり、独占・寡占により価格支配力が維持される場合、限界収穫は逓増する。つまり追加的資本投下はより高いリターンをもたらす。その結果、特定地域での産業集積が大きく進展することとなる。シリコンバレーの半導体、IT産業の集積、デトロイトの自動車の集積、日本列島のハイテク・資本財の集積、ロスアンゼルスのエンターテイメント産業の集積、ロンドンシティーやボストンの金融産業の集積など世界一産地化が進行する。そうした産業集積の存在を所与とすると、牧歌的な、均等な条件の下での比較優位の国際分業理論は成り立たなくなる。

と同時に、自由貿易によって損失をこうむる理論的可能性、が否定できなくなってくる。冨浦教授はグラハムの着目に、注意を喚起して以下のように主張する。「収穫が逓減する産業では、貿易によって市場が拡大しても生産効率が上がることはないが、収益逓増産業に特化すれば、貿易によって生産量が増えるにつれて効率も上昇していくと言う非対称性が存在している。生産効率が所得水準に結びついていけば、この非対称性は、国の豊かさの格差拡大をもたらす。つまり収穫逓増に特化した国はラッキーだが、収穫逓減に特化した国は国際社会で相対的に貧しくなり不運ということになる。」(注2)

全く資源や技術水準が同等の二国間では比較優位は存在せず、リカードの前提に立てば、貿易は起こらない。しかしそれぞれがお互いに異なる産業に特化しあえば、規模のメリットが発生し、より低いコストの生産が可能となり、お互いに低いコストの商品を貿易することで、メリットが現われる。問題はどちらの国が収穫逓増の工業を取り、他方が収穫逓減の農業を分担するか、と言うことである。一度農業に特化してしまうと、工業を自力で振興するよりも相手国から輸入するほうが安上がりとなり、農業の特化が更に進み、停滞の道を歩むことになる。それを避けるには自由放任主義ではだめで、早い段階で政府が介入し工業への特化を誘導しなければならない。中南米では、西欧列強の意図的な政策介入によって工業化の芽がつまれ、収穫逓減の農業に特化させられた、との見方がある。(注3)

20世紀初頭世界最高の所得水準にあり、有数の経済大国であったアルゼンチンがその後100年間長期停滞の道に入ったのは、農業特化の後遺症によると考えられている。こうなると、自由貿易、比較優位の原則の裏に潜む強者の論理、強者の偽善と言う側面も無視できなくなるわけである。

第二の天性を重視する新貿易理論の誕生

古典的自由貿易論の限界に対して、1980年代クルーグマンの提起した新貿易理論は、国際分業と貿易発生の原因を、産業の地域集中がもたらす規模のメリットによってコストが低下すること(つまり収穫逓増)に求めた。そして特定地域に産業集積をもたらすものこそ、神から与えられた天性ではなく、後天的な第二の天性である、と考えた。第二の天性とは、偶然や政策などによって事後的に備わった特性であるが、それはあたかも遺伝子のごとく、最初は小さなものであっても、将来の発展を運命づけるものである。何が産業集積を導くきっかけになるか、シリコンバレーにはスタンフォード大学の存在と優秀な技術者を魅了する素晴らしい天候、自然があった。インドのバンガロールの場合政策が決定的であった。デトロイトの場合には、自動車産業の創業者ヘンリー・フォードの故郷と言う偶然が自動車産業の地域集積をもたらした。そしてどの場合にも最初の一滴が重要であった。(注4)

それはつららの形成と良く似ている。冬になると北海道などの寒冷地では雨どいから大きなつららが垂れ下がるが、なぜ特定のポイントからだけつららが成長するのだろうか。それは、最初の一滴がそこから落ちたため、としか言いようが無い。雨どいに何か小さなゴミが付着していたためそれに伝わって、水滴は下落したのかもしれない。またペンキの塗り方が不均等で凹凸ができていたためかもしれない。何かの理由で最初の一滴が決まり微小なつららが形成されると、二滴目は必ず同じ地点からおちる。三滴目、四滴目と続いてつららは成長することとなる。やがて大きなつららが形成されるが、それは最初の微小な一滴がどこから落ちたのか、で全て決まってしまう。集積の履歴効果が更に効率を高め競争力を一段と強める。クルーグマンはハイテクのシリコンバレー、航空機のシアトルはたまたまルーレットが止まったところと称しているが、最初の一滴が、いわゆる外部性(externality)を著しく高め、企業同士や労働者、技術者が近接して立地するメリットをより大きくする。

このように事後的な力が最初の一滴をもたらし将来の運命を決めるとなると、自由貿易ではなく管理貿易、通商政策、産業育成策などの政府の介入も時には必要となる。第二の天性を政府が介入によって付与する意義は大いにある、と言うことになる。また逆から見れば、一旦競争力を喪失しつららが融けた後では、その産業への再参入つまりつららの再構築は著しく困難となるので、円高で赤字でも歯を食いしばってがんばるということにもなる。それは為替調整を非力にする一因となる。また日本の系列(長期的取引関係)も長年蓄積した外部経済性という観点から見ると、存在意義も正当化されるかもしれない。目先では割高であっても系列内からの商品調達によって、品質、納期、リスクヘッヂなど、長期的利益を享受する行動は、(自由主義、市場至上主義によっては正当化できなくても)経済合理性があると言える。一連の議論は、市場メカニズムつまり市場による最適資源配分には限界がある、と言うことを示すものである。

攻撃的戦略的通商政策、アメリカのダブルスタンダード

こうして自由貿易の限界が理論的に明らかにされ、1980年代後半の米国では新たな政策のパッケージ戦略的通商政策が生み出された。それは新貿易理論が生み出した帝国主義的政策で、アメリカダブルスタンダードと攻撃性を色濃く持つものである。

ブッシュ父政権でCEA議長をつとめた徹底的自由主義者のマイケル・ボスキンは「ポテトチップもマイクロチップも政府にとっては同じ」と発言し、大きな反発を受けたのも当然、であった。素朴な比較優位が機能する自由市場は存在していない。とりわけ1990年代前半のアメリカは日本の強力な産業競争力のチャレンジを受け、貿易赤字は増加し、カラーテレビ、VTR、半導体、自動車など米国が主役であった産業で次々に日本企業に主導権を奪われていた。米国はそうした事態を、容認できなかった。日米半導体摩擦、などでは米国は強硬な介入を見せた。補助金による特定産業の支援や保護的関税が超過利潤をもたらし、当該産業の国際優位を作る。また保護関税に加えて、外国の保護主義是正、外国の市場開放要求の手段として、管理貿易が正当化された。包括通商法、スーパー301条の報復条項、反ダンピング法、日米構造協議、日米半導体協定による輸入数値目標、結果主義、ユニラテラリズム(単独主義)、輸出自主規制要求などがそれである。これらが戦略的通商政策と総括されるものであるが、その特徴は攻撃性にある。保護主義の場合、それを求める主体は国内の競争力劣位企業であり純粋に防御であるが、1990年代のアメリカの戦略的通商政策の場合、国際展開を狙う競争力の強い多国籍企業が要求主体であり、要求も財のみならずサービス、知的財産権の保護など多様な分野で多くの手段を用いて、アメリカ企業の海外展開をプッシュすると言う攻撃的性格を持っていた。(注5)

さて、1990年代の後半から2000年代に入り、インターネット革命、金融におけるアメリカの圧倒的プレゼンスなどにより、通商政策への関心は急速に薄まった。圧倒的比較優位産業が育ったことで、アメリカは牧歌的自由貿易のスタンスに戻ったように見える。アメリカ自動車ビッグスリーのうちクライスラーはダイムラーベンツに買収され、GM、フォードは経営危機に直面しているが、アメリカ当局は静観の構えである。戦略的通商政策も、どの産業を選ぶかに恣意性が入ること、政策の効果測定が困難なこと等の批判を受け、開店休業状態である。

しかし、戦略的通商政策の遺産は大きい。貿易相手国の市場開放、規制緩和、知的財産権保護、自由主義慣行の推進などを一段と強く求めることが当たり前となっている。それは論理矛盾である。相手国に対しては市場開放、自由主義を求め、米国企業の活動範囲拡大を追及するが、他方で自国においては自由貿易の弊害を認識しており、時には政府による介入が必要になることを承知しているのである。

いわば先端的諸産業で多くの最初の一滴を保有し、収穫逓増産業を多く抱えている状態で、(それを知りつつ)収穫逓減産業の下でしか存在しない牧歌的自由貿易論の正当性を主張しているのである。その手管は、自由貿易論からではなく戦略的通商政策の下で練られたものである、とするなら、それは頭巾をかぶった狼にもたとえられるかもしれない。アメリカが意図的かどうかは不明だが、ダブルスタンダードを持っている。

リストが主張した、「イギリスの目的は、つねに他国民のいかなる競争も凌駕するほどに工業、商業を発展させ、これによって海軍力と政治力を強化することにあり、時と場所に応じて、自由主義を用いたり、力や金を用い、自己の利益のために自由を抑圧したりしてきた」、という覇権国観測は、今日のアメリカにぴったりと当てはまるように見える。これぞ帝国主義の政策と言うべきであろう。

(注1) 冨浦英一(1995)『戦略的通商政策の経済学』日本経済新聞社、第二章戦略的通商政策の登場、参照。

(注2) 冨浦(1995)前掲書

(注3) 冨浦(1995)前掲書P105

(注4) Krugman.Paul,(1991)゛Geography and Trade゛The MIT Press、邦訳は北村行伸・高橋亘・妹尾美紀『脱「国境」の経済学』 東洋経済新報社1994年参照

(注5) 冨浦は(1995)前掲書P53からP60において、貿易理論を、貿易に対する態度と政府介入に対するポジショニングで分類すると、以下の四類型となるとしている。①重商主義⇒貿易重視、政府の介入甚大、②自由貿易主義⇒貿易重視、政府の介入否定、③保護主義⇒貿易抑制、政府の産業政策など介入容認、④戦略的通商政策⇒貿易重視 政府の介入の容認、特に相手国に市場開放などを要求、となる。