2018年09月19日

ストラテジーブレティン 第208号

驚愕の日本企業収益性向上、その秘密と持続性

~日本が打ち立てた企業内国際分業モデルの威力~

(1) 驚愕の収益性向上を無視する市場

歴史的利益率の上昇をどう見るか

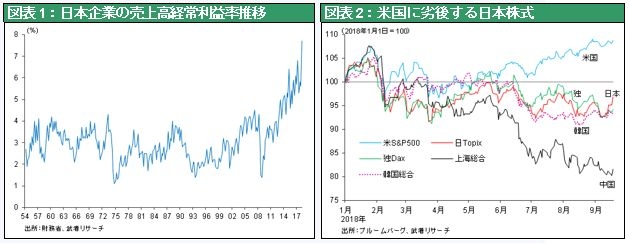

法人企業統計2018年4~6月分が発表され(9月3日)、海外メディアはその利益率上昇に驚愕した。売上高経常利益率は全産業(除く金融保険)で7.7%、製造業で10.5%と過去最高を記録した。図表1に見るように、経常利益率は高度成長期からリーマン・ショック前後まで、2~4%の推移していたことを考えると、アベノミクス登場以降の5年間で2倍以上に上昇したことは、画期的かつそのトレンドがさらに加速している、ことをうかがわせる。

海外投資家やエコノミストは持続性に懐疑的

FT(9/13)、WSJ(9/10)はそれぞれビジネスセクションの一面で、この事実を報じたが、その解釈は混乱したものであった。空前の利益率上昇にもかかわらず、好対照に日本株式が低迷している、ということは、企業収益の持続性に懸念がある、というものが共通の説明であった。あえて整理すれば、①利益率の向上が十分な売り上げ増加を伴っていないこと、②リストラとコスト削減、企業のコーポレートガバナンス向上による生産性向上努力が利益率向上の主因でそれらは一過性であること、などが根拠とされていた。懐疑論は日本国内も共通である。日本国内メディアはそもそも長期的視野に基づく関心は低く、歴史的利益率上昇の事実はほとんど報道されなかった。大半のエコノミストと市場参加者は、依然として日本経済と市場に警戒感を持つよう、推奨している。

利益率向上の根本要因(=ビジネスモデルの大転換)が無視されている

武者リサーチはそのような懐疑論は、誤りであると考える。グローバル投資家と多くのエコノミストは、利益率急伸をもたらしている根本原因を見落としているのではないか。根本要因とは日本企業のビジネスモデルの大転換、それに伴う海外企業収益の甚大な寄与ということである。そうであれば、日本企業の収益性向上は健全であり持続性がある。

外国人主体の空売りは持続しない

2月以降外国人による日本株売りが著増し、年初来累計の日本株ネット売却は4兆円と2015年8~9月のチャイナショック時並みとなった。外国人主体に東証空売り比率は45~48%と空前の水準まで上昇、日経平均株価23000円の頭を押さえてきた。外国人の日本株ショートの背景に二つの誤解がある、と考えられる。第一の誤解は米中貿易戦争で日本は被害者だという見解であるが、それが誤りであることは前回レポート(ストラテジーブレティン207号参照)で説明した。第二の誤解は日本企業の収益力軽視である。利益率向上の根本要因が日本企業のビジネスモデルの大転換とそれに伴う海外部門収益の寄与であるとすれば、さらなる収益向上が期待できる。

日本株が中国株と連動する理由はない

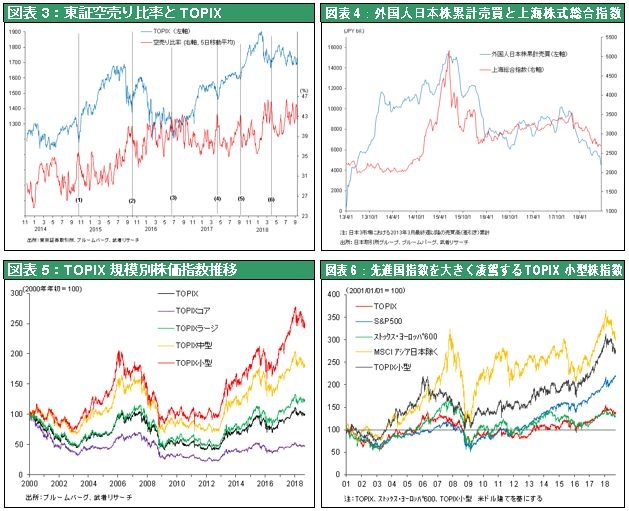

図表4は相場研究家の市岡繁男氏によるものだが、外国人の日本株投資と上海株式とは近年、強い連動性があることがわかる。2015年後半も2018年前半も、外国人の日本株売りは、中国株価下落と同時に進行してきた。日本は米中貿易戦争のむしろ受益者であるが、被害者とみたてたグローバル投機家が、中国売りの代替として日本株をショートしている様相なのである。2015年のチャイナショック時には中国株の下落と連動して日本株がほぼ同じ3割下落と上海指数並みの世界でも突出した下落を見せたが、その時と同様に中国株売り=日本株売り年が再現されることを、を夢見ているのだろう。だが、その目論見は全く根拠に乏しい、というものが武者リサーチの見解である。

日経平均優位が続く

当面の株価上昇が日経平均主導であり、TOPIXは未だ高値切り下げトレンドの下にあるとして、警戒論を唱える投資家もいる。しかしTOPIXと日経平均の格差は、革命・下剋上・主役交代進行の現れと考えるべきではないか。日本においても米国同様、新産業革命の勝ち組と負け組との格差が進行している。TOPIXの規模別株価指数をみると、大型株価が劣後する一方、小型株指数の著しい好パフォーマンスが鮮明である。またTOPIXは負け組の代表格である、銀行や資源・エネルギー、電力など公益関連の比重が高く、新産業革命の担い手と期待される情報通信、電機、化学、医薬品、小売りなどの比重が低い。新産業革命の進行にともない、成長企業の比重が比較的高い日経平均の相対優位がさらに強まっていくだろう。

(2) 日本企業の歴史的収益性向上の要因分析、固定費負担減から採算向上へ

顕著な採算(=限界利益率)の向上が主因

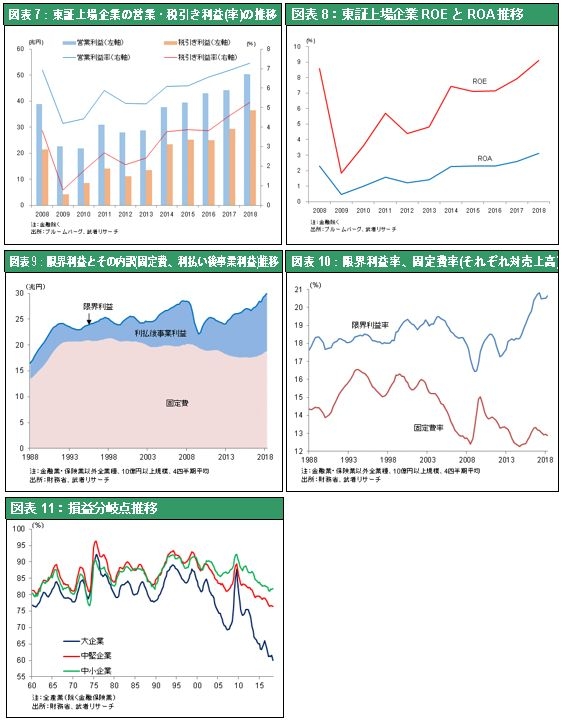

日本の企業収益は、歴史的増加局面にある。前述の法人企業統計の経常利益率のみならず、日銀短観企業においても、東証上場企業においても観測できる(図表7)。それと連動して、ROEが着実に上昇している。東証上場企業合計のROEは2017年度9.1%と過去最高を記録した(図表8)。

この収益性上昇の本質をどのように理解するべきか、だが武者リサーチは急速な採算(=限界利益率)の向上が原因であり、それは日本企業のビジネスモデルの大転換と、海外利益の寄与によってもたらされたと考える。法人企業統計の大企業(金融保険を除く全産業で資本金10億円以上)の収益推移を分析すると、リーマン・ショック以降の顕著な利益率向上は(図表10に見るように)、限界利益率の上昇がけん引していることがわかる。他方リストラ・コスト削減による利益寄与は固定費が2013年度で下げ止まっているので、近年の利益率向上の主な要因とは言えない。固定費水準が大幅に低下したところに、2013年度以降の限界利益率の急伸で、損益分岐点が劇的に低下した。大企業の損益分岐点売上高比率は1960年代以降80%程度で推移していたが、2017年度は60%と急低下した(図表11)。

価格支配力の高まりと海外部門の高収益化

ではここ数年の限界利益率の顕著な上昇はなにによってもたらされたのか。2大要因が指摘できる。第一は日本企業の価格支配力が飛躍的に高まっていること。第二はグローバリゼーション、海外部門の利益寄与の高まりである。価格支配力の高まりについては、かねてから説明している通り、日本企業が価格競争から脱却し(敗退し)、技術品質優位に特化するオンリーワン戦略にシフトしたことが大きい。日本企業が手掛ける製品・サービスの希少性が高まったからといえる。しかしそれに加えて大きく寄与しているのは、海外部門の利益寄与である。法人企業統計製造業の経常利益率は2013年度の5.5%から2017年度は7.0%へと1.5ポイント上昇したが、営業利益率は4.1%から5.1%へと1ポイントしか上昇していない。つまり利益率改善の1/3は営業外収益の改善なのであり、その太宗が海外子会社からの配当と考えられるのである。ちなみに法人企業統計は親会社単独決算ベースで集計されているため、海外部門の利益寄与は海外子会社による親会社への配当支払いとして認識される。

(3) 日本企業が築いたグローバルビジネスモデル、海外が巨大なプロフィット・センターに

日本企業の海外部門の収益寄与がいかに大きくなっているか。以下では経済産業省海外事業活動基本調査(海外事業活動をしている6500社からアンケートを得ており、カバレッジと信頼性は高い)から全体像を探ってみる。残念ながらこの統計は2016年度が最新であり、直近の2017、2018年の法人企業統計経常利益率上昇の直接の要因分析にはつながらないが、以下の分析を見れば、最近の利益率向上に、海外部門が大きく寄与していることは、ほぼ明らかであろう。

守りの海外進出から攻めの海外進出へ

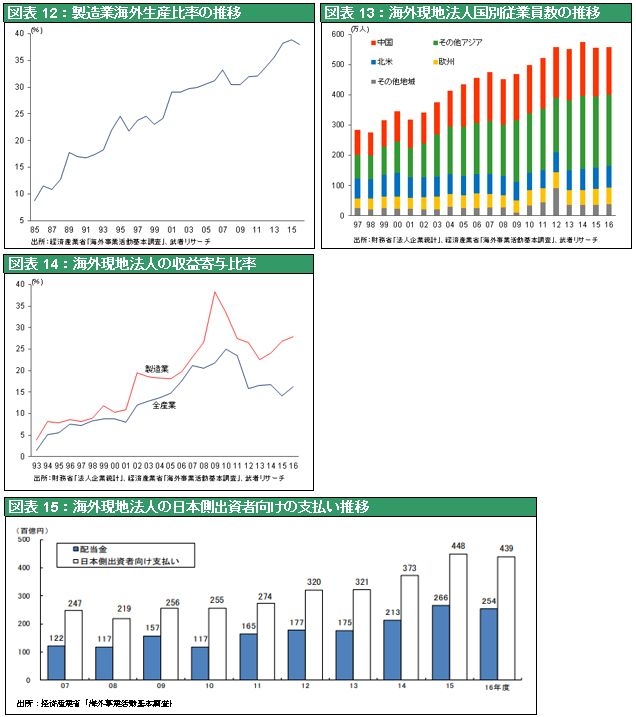

日本の製造業の海外進出は1980年代、貿易摩擦と円高に対応した、電気機械と自動車産業の北米、アジア進出から始まった。特にアジア進出は現地の安価良質の労働力確保が最大のねらいであり、いずれも守りの進出であったといえる。しかし低賃金追求要因は2007年の32%から2016年には16%まで低下しており、代わって市場確保と最適生産といった攻めの要因が海外進出の動機になっている。図表12に見るように海外生産比率(海外進出企業における)は1980年代の10%台、1990年代の20%台から、直近ではほぼ4割に上昇した。また海外雇用人員は、2010年代に入りほぼ550万人で頭打ちとなっており(図表13)、日本企業のグローバル・サプライチェーンはほぼ確立し終えたとみられる。

海外が巨大なプロフィット・センターに

摩擦、円高などのリスク回避から出発した日本企業の海外拠点は、今や巨大なプロフィット・センターとなっている。図表14に見るように、製造業の海外法人経常利益額を国内法人経常利益合計額と比較すると、海外利益の比重が著しく高まってきたことがわかる。1993年にはわずか製造業3.8%(全産業1.4%)であった経常利益の海外対国内比率は、2000年に製造業10.3%(全産業8.8%)、2005年製造業18.1%(全産業14.7%)、2010年製造業27.4%(全産業23.4%)、2016年では製造業27.9%(全産業16.2%)と大きく充実してきた。しかも国内利益には海外子会社からの配当、ロイヤルティなどの支払いが含まれている。2016年度に製造業企業が海外子会社から受け取った収益はロイヤルティ2.2兆円、配当金2.6兆円、その他を含め合計5兆円にのぼる。国内製造業の経常利益合計(法人企業統計)は24.4兆円であったので、そこから5兆円を差し引けば、製造業の純国内経常利益は19.5兆円となる。他方製造業の海外子会社の経常利益合計は6.7兆円であるが親会社への支払いロイヤルティ2.2兆円を戻して加えれば8.9兆円となる。こうして製造業にフォーカスすれば、国内の親対海外の子の利益比較は2対1の割合となる。加えて、国内親会社は海外子会社向け販売で当然マージンを得ている。それらを考慮すれば、今や日本の製造業企業の利益の半分近くは海外部門が稼いでいる、と言って過言ではないだろう。

(4) 日本企業ほどビジネスモデルを大転換した国はない

日本が開いた企業内国際分業モデル

過去20年間に日本ほど、価値創造の仕組み(=ビジネスモデル)を転換させてきた国はないだろう。それは国際分業とのかかわりの決定的な変化と換言できる。2000年までは、輸出主導、価格競争力主体のかかわりであった。しかし貿易摩擦と円高でその基礎が根底から否定され、2000年前後には国難に等しい価値創造モデルの崩壊に遭遇した。そこから、新たに立ち直ったのである。その第一の要因は技術品質に特化した非価格競争、Only One商品への大シフト、第二の要因は海外現地生産を含むグローバル・サプライチェーンの確立である。各国で最適立地に基づいて工程間分業を展開し、日本の本社が全体をオーガナイズする、という企業内国際分業体制は、日本においてもっとも発達したビジネスモデルといってよい。

その証拠がいたるところに現れている。

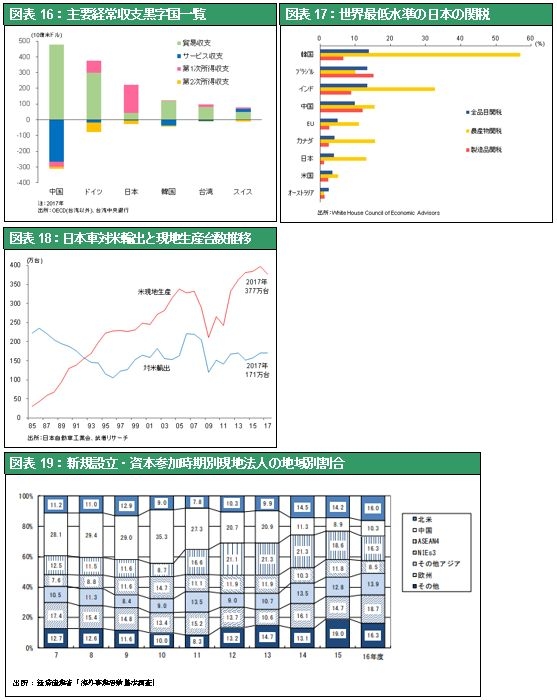

① 巨額の一次所得収支の黒字 ➡日本の貿易黒字はごく小さく、日本の経常黒字の大半は一次所得収支によって稼がれている。一次所得収支黒字とは現地で投資、雇用など産業活動を実施した結果生み出されたものなので歓迎されるはずのもの。他方貿易黒字は現地での雇用を奪うという側面はあるので非難される理由はある。巨額の一次所得収支黒字は日本企業が国際化、グローバル・サプライチェーン構築で他国を圧していることを示している。東アジアがスマホ、パソコン、テレビ、半導体、液晶などハイテク生産の世界拠点の地位を確立したのは日本企業の企業内国際分業モデルが大きく寄与している。(図表16参照)

② 製造業では世界最低の関税率 ➡ (図表17参照)、トランプ氏は究極の理想はゼロ関税(No tariffs no barriers)と宣言しているが、その最大恩恵は日本にもたらされるだろう。

③ 日米産業補完関係 ➡日本はかつて、半導体・エレクトロニクスなどの分野において米国の産業基盤を脅かし、それが日米貿易摩擦を引き起こしたが、今では日本は半導体やスマートフォン、インターネットインフラ、航空機などの基幹産業部門では、ほぼ全面的に米国企業に供給を仰いでいる。他方、自動車や機械、ハイテク素材・部品など日本優位の分野では、日本企業が米国でプレゼンスを発揮している。しかも日本自動車メーカーは米国現地生産を大きく増加させ(図表18)、米国での自動車産業集積を支援した。トヨタのGMへの生産技術供与(NUMMI設立など)、米国Big3に対して支援を惜しまなかった。摩擦対象たりえない。

④ いち早く脱中国展開 ➡ 2012年尖閣以降、日本はいち早く脱中国を展開。アジア一帯で工程間分業を構築している。2012年までは日本は世界最大(除く香港)の対中直接投資国、全体の18%のシェアを持っていた。しかしその後各国が対中投資を増やす中で日本は大きく抑制。2017年は2012年比半減、シェアは10%、順位は4位に後退している。日本企業が世界に先駆けて、中国への過度の依存を修正したことは、図表19の海外現法設立に占める中国の比率の急低下に如実に表れている。

熾烈な円高局面を日本企業は生き抜いた

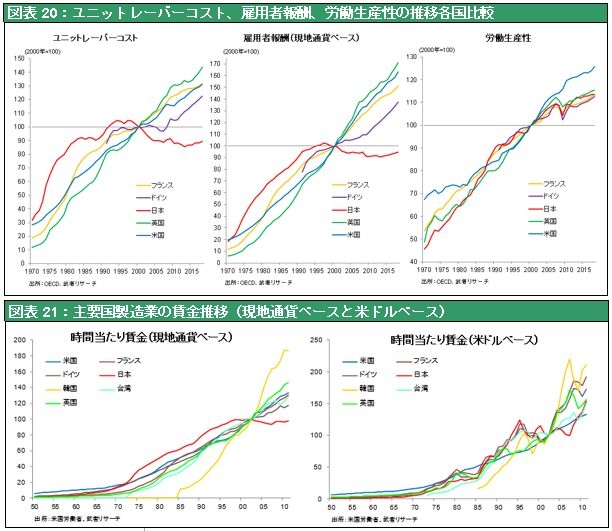

図表20は主要先進国の労働生産性、労働報酬、単位労働コストの推移比較であるが、生産性では他国と同等の成績を上げてきた日本は、賃金の長期抑制(=停滞)によりユニットレーバーコストを大きく抑制して来たことがわかる。つまり、日本企業は世界最高のスリム化を実現してきたのである。そうして捻出した超過利潤が、円高とデフレにより販売価格が継続的に下落する中でも、モデル転換投資を可能にしたといえるが、その副作用が長期デフレであった。

それにしてもなぜ日本の労働報酬は、かくも叩かれ続けたのか、労働者は犠牲を強いられたのだろうか。その原因は円高にある。図表21は主要国製造業の賃金をドルベースと各国通べースとでみたものである。日本の賃金は、円ベースでは停滞していたものの、ドルベースでみれば円高のために、各国並みに上昇していたことがわかる。日本企業は価格競争力に耐えるために、賃金抑制を強めざるを得なかった。それでも間に合わずにグローバル展開を迫られたのである。

大転換した日本企業のビヘイビア

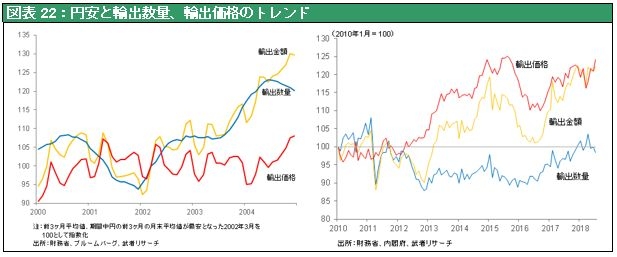

こうしたことの結果日本企業の輸出行動様式が大きく変化している。2000年代の初めの円安局面(2000年以降)では円安下でドル建て値下げが実施されたために、輸出数量が増加した。他方円ベースでの輸出価格は全く上昇しなかった。それに対して2013年以降の円安局面では、ドル建て輸出価格が維持され、円建てでは大幅な価格上昇が実現した。しかしドル建ての輸出価格は引き下げられず、価格競争力に変化が生まれなかったため、輸出数量はあまり増えなかった。かつての日本企業の得意手であった円安下での輸出ドライブは、日本企業の行動様式から完全に姿を消したのである。