2021年01月14日

ストラテジーブレティン 第270号

年初の経済市場点描、株高は当然だ

(1) 景気回復確実、政策支援確実、それなら株高は当然だ

長期上昇の波に入った

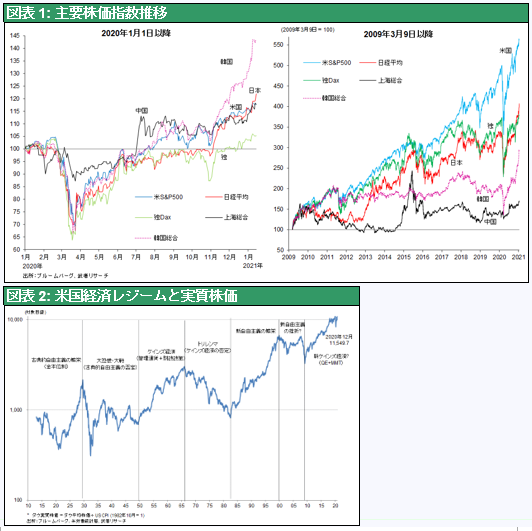

米国株式は史上最高値更新、日本株式も30年ぶりの高値(ドルベースでは史上最高値更新)など、株が駆け上がっている。韓国、台湾株は昨年11月以降、日本株式以上の上昇ペースで史上最高値を更新している。新型コロナ感染者が増加が止まらず、昨年末から年初にかけて雇用回復に一服感が出るなど、経済の減速も懸念されている。その中での株式の高騰に次ぐ高騰に、多くの専門家が違和感を表明している。確かにこれだけ急ピッチの上昇であるから、どこかで一定の調整は当然起きるが、これをバブルだとか、破局の始まりと決めつける議論は間違っているのではないか。長期上昇の波動に入ったという解釈が正しいと考える。

政策転換の必要性など何処にもない

株高が途切れるとしたら、景気失速か、財政金融緩和策の転換だが、どちらもまず起きないだろう。今、政策転換の必要性などどこにもない。財政金融一体緩和は、インフレか政府破綻に帰結し失敗すると思いこまれている。しかし、インフレは株式などの実質資産価値を引き下げる。また政府の実質債務を減価させる。つまりインフレは資産と債務を両建てで棒引きし、平和的に調整する。1970年代の米国はまさにそれであった(図表2に見るように、名目株価は横ばいであったが年率7%のインフレにより実質株価は15年間で3分の1に減価したのである)。

景気回復、株式資本主義、株高は続く、と楽観的に考えてよい。

トリプルブルーは事実上のMMTを推進する

第一の政策面では、トリプルブルー下でバイデン政権は、親ビジネスの経済政策に徹せざるを得ない。議会の同意を得やすい手厚いコロナ対策、インフラ投資など財政支出拡大は実現しそうだが増税は先送りされるだろう。2022年中間選挙をにらめば反ビジネス、反ウォール街政策も抑え込まざるを得ない。FRBと協力した株高政策は必至である。日欧でも財政と金融が一体となった空前の超緩和マクロ政策、事実上のMMT、財政金融一体緩和、が実施されている。この市場フレンドリーな政策が失敗するという根拠は全くない。

短期景気ブーム加速

第二に、2021年は短期景気ブームの加速が見込まれる。モノの需要と供給は対面接触を回避して可能であることがわかった。製造業の生産水準は急速にコロナ前に戻りつつある。むしろ供給力不足が顕在化、銅、アルミ、鉄鉱石、原油、スクラップなどの市況は高騰、半導体不足により自動車各社は減産に追い込まれ、半導体生産ラインの奪い合いが起きている。韓国、台湾、日本株式の世界の中での突出したパフォーマンスは、半導体を中心とした需給ひっ迫を背景としている。

本来2020年は、2018年春にピークを迎え2019年末にボトムを打った世界製造業景気循環の回復の年になるはずであった。世界製造業ミニサイクルは2015年春ピーク、2016年央ボトム、2018年春ピーク、2019年秋ボトムとなっていた。2018年半ばからのミニ後退は、スマホや自動車の買い替えサイクル、米中貿易戦争による投資案件棚上げ、などによって起こった。その底入れ直後にCovid-19パンデミックがおき、ミニサイクルの底がさらに大きく引き下げられたわけだが、その分2021年のリバウンドの力が蓄積されている。加えて全世界で欲望と貯蓄が堆積しており(いわゆるペントアップディマンド)、Covid-19終息の暁にはその一気発現が見込まれる。2021年後半には強烈な短期循環の上押し圧力が顕在化するのではないか。

ワクチン接種でCovid-19制圧視野に

バイデン次期大統領はワクチン接種を就任100日で1億回実施すると説明しているが、米国ではすでに1日60万人以上の接種が実施されており、この約束は実現可能であろう。とすれば年後半にはコロナ制圧が見えてくる。

悲観論者の間違った思い込み是正を、持たざるリスクが最大のリスク

悲観論者は色眼鏡を外す時である。長期にわたるデフレと経済停滞で、日本の投資家心理は悲観の色眼鏡に慣れ親しんでしまった。しかし今それを変えないと大きな投資損失を被るだろう。特に、①資産価格値上がりはいずれバブル崩壊という罰を受ける、②金融緩和、財政出動はつけを後に回す悪い政策である、の二つの思い込みは即捨て去るべきであろう。投資家にとって2021年の最大のリスクは、「持たざるリスク」であり、「資産価格下落リスク」でないことは、昨年からのパフォーマンスで思い知らされたはずである。

(2) 日本株負のバブルの是正が始まった、ここから下落を心配する必要はほぼ皆無

今市場にバブルがあるとすれば、それは債券である。今後金利が上昇し価格下落は避けられないであろう(国債は時価評価されないので、満期以前の評価損を計上する必要がなく、それが過剰な債券の投機需要を形成して来た)。日本株をバブルというならそれはマイナスのバブルである。今壮大な日本株負のバブルの崩壊過程、過剰安値から適正値への戻りが始まっている、と考えられる。

株式本位制の時代が世界の趨勢

米国金融では株式本位制とでもいえる特徴が強まっている。信用創造・有効需要喚起の手段は銀行融資ではなく、株などの資産価格上昇が中心である。デフレリスク(=供給力超過)、異常低金利(=過剰貯蓄)の下では、資産価格の押し上げか、積極財政政策が必要だが、民間のイノベーションを喚起するには資産価格の上昇がベターである。資産価格上昇を中心に米国家計の純資産は2009年1四半期の60兆ドルから2020年3四半期には124兆ドルへと倍増、10年間でGDP(20兆ドル)の3倍近くの富が増加し旺盛な消費のけん引力になった。株価上昇は米国企業の資本力を著しく強化し、イノベーションを促進し、新産業革命の扉を開いた。

日本は負の資産バブルを作りオウンゴールで苦しんだ

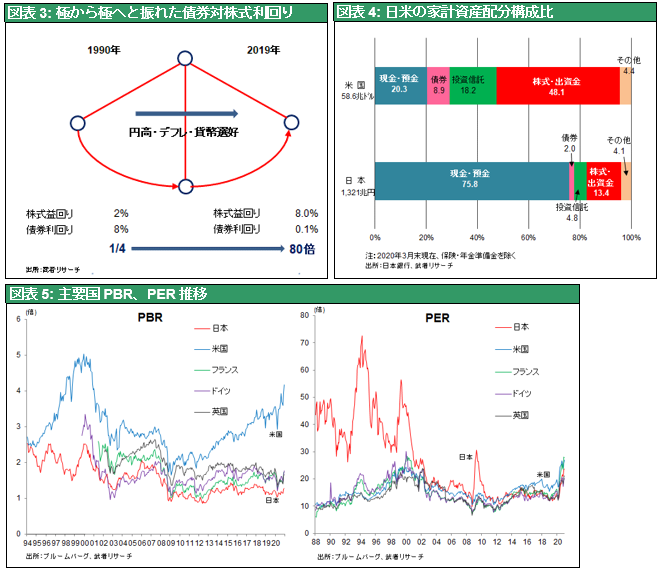

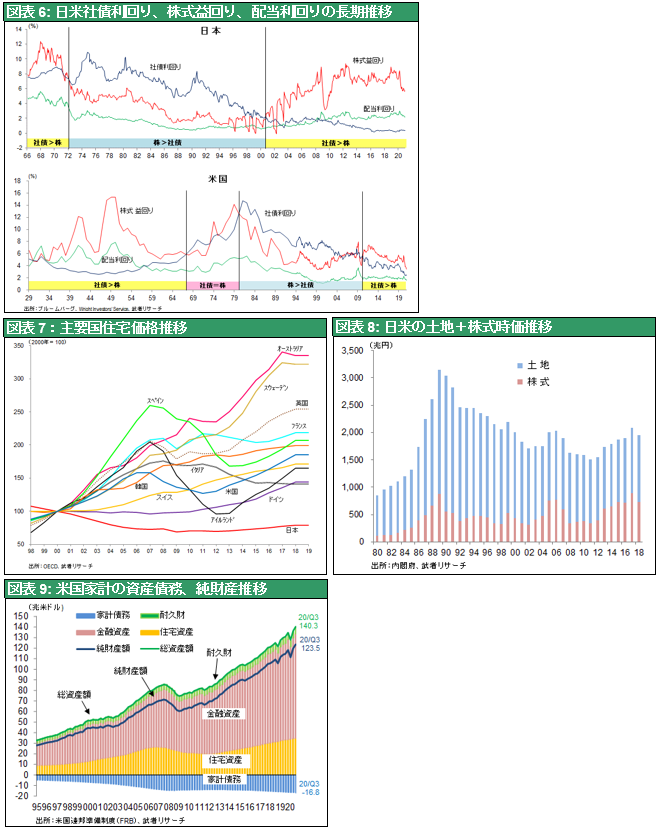

資産価格マネージメントで最も拙かったのが日本である。著しいネガティブバブル状態(アンダーバリュエーション)を引き起こし、国富の棄損と企業の資本力の顕著な衰弱を引き起こした。PBRを比較すると、日本1.18倍、米国3.92倍、フランス1.52倍、ドイツ1.64倍、英国1.49倍である。ドイツ並みに評価されただけでも4割の上昇となり、それは東証時価総額620兆円を250兆円引き上げる。年金保険の準備金を除く家計金融資産を100とすると、米国では48%が株式と投信、現・預金は20%となっている。対して日本は株式と投信18%、現預金76%である。配当利回り2%、預金金利0%が長期にわたって定着していることから、この日本人のポートフォリオはあまりにも異常である。資産配分の正常化がなされれば、巨額の資金シフトが起き、株式時価総額を大きく引き上げるだろう。この潜在的株式値上がり余地(当社は400兆円以上と計算)に、不動産住宅価格値上がり余地を加えた合計500兆円以上は、菅政権が『埋蔵金』として活用できる資産である。この埋蔵金は外国人の日本株買いと相まって、日本の改革を促進する推進力になるであろう。

株式投資規制の撤廃を

この負のバブル是正が始まっている。それを徹底させるには、不当割安の株価を是正するには、制度改正が望まれる。投資税制の改正(例えば家計にも損益通算を認める)などもあるが、一番大事なことは株式投資に対する偏見を一掃すること、メディア・専門化対策による適正な世論形成が必要である。そのためには公務員、金融、メディアなどの大多数の専門家を対象とする株式投資禁止・抑制条項の大幅緩和がまず必要であろう。資産運用は国民の権利で

あるのに、多くの専門家は有望な投資対象、株式投資を奪われているのである。官僚・学者・銀行・証券会社社員・報道機関社員等大半の専門家は、株式投資の経験も恩恵も知ることなく、株価や経済コメントをしているのである。米国等と比べてもこれは異常ではないか。フェアな世論が形成されているとは到底思われない。