2023年03月06日

ストラテジーブレティン 第327号

評価すべき岸田政権の実行力

~2023年が日本株の年になる可能性

【特別企画】武者サロン コラボセミナー2023開催のお知らせ

◇ 詳細・申込方法はこちら右をクリック ⇒ 武者サロンコラボセミナー 4月6日

【開催概要】

日 時:2023年4月6日(木)18:00開演 (17:30 受付開始)~ 20:50

会 場:紀尾井フォーラム 千代田区紀尾井町4-1ニューオータニガーデンコート1F

参 加 費:2万円(税込)受付にて現金のみ

【プログラム概要】

司 会 岸田 恵美子 氏

講演① 『賃金上昇と格差縮小が日本の成長をもたらす~鍵を握る高圧経済政策~』

株式会社武者リサーチ 代表 武者 陵司

講演② 『日本株は「異次元の強気相場」へ!~長期デフレを超えて~』

エリオット波動からみた相場展望

株式会社マネースクエア チーフテクニカルアナリスト 宮田 直彦 氏

質疑応答と参加者によるディスカッション

***************************************

歴史的転換を推進する岸田政権

聞く力をモットーにした岸田首相だが、その出だしはちぐはぐさが目立ち、「検討使」と揶揄されるなど実行力も疑われた。アベノミクスを継承した菅元首相の成長重視政策に対抗し、新しい資本主義を掲げ、分配重視へと舵を切り、就任早々に金融資産所得課税強化を打ち出した。これに対し、株式市場は直前の高値からほぼ3000ポイント、1割の急落となるなど、容赦ない洗礼を浴びせた。

しかしここ一年半の岸田政権の展開は、良い意味で予想を裏切り、当然とはいえ数々の懸案を片付けている。閣僚不祥事による辞任、統一教会問題の紛糾、支持率低下、など表面的にはぱっとしないが、時代を画する政策を次々に打ち出していることも正当に評価するべきであろう。

最も大きいものは・安全保障3文書の策定であろう。長らく日本の平和主義の根幹にあった専守防衛を打ち切り、敵基地攻撃能力に踏み込む歴史的転換を果たした。また防衛費のGDP比2%への目途をつけ、防衛装備品、武器輸出解禁に対して第一歩を踏み出した。さらにエネルギー自給の向上を目指して、多くの反対を押し切り原発の再稼働促進と新規増設の検討、耐用年数の60年への延長、新たな原発技術の開発なども打ち出した。経済安全保障の柱である半導体産業育成にも一段と注力、菅政権時に打ち出された半導体産業推進は加速し1兆円プロジェクトのTSMC熊本工場第一期に次いで第二期工場が具体化している。また最先端半導体国策企業「ラピタス」の創生と5兆円と言われる巨額投資プラン始動(日経報道)など、目を見張る変化が引き起こされている。首相は憲法改正に向けた意欲を強調、「時代は憲法の早期改正を求めていると感じている。野党の力も借り、国会の議論を一層積極的に行う」と主張している。出身母体の宏池会の持説であった平和主義の根本的転換に舵を切った。

岸田政権の「不思議な強さ」

この岸田首相の転換を、櫻井よしこ氏は以下のように評論している「岸田氏の安保3文書

の決定は、安倍元総理が主張してきたこと。だが、安倍氏の主張がどれだけ正しくても、朝日新聞を筆頭にメディアは安倍氏の正論を叩きに叩いた。岸田氏にはメディアによる非難がない。この点こそ岸田氏の強さである。不思議な強さだ。岸田氏はそれを政策推進の力に転化できるだろう。」(週刊新潮2022年12月29日)。ロシアによるウクライナ侵略、中国習近平政権の独裁化と米中対立などの現実は、戦後の空想的平和主義の限界を否応なく見せつけた。ソフトな岸田氏は頑迷な空想的平和主義者のスタンス転換を促し、挙国一致で国策を推進できる幸運な立場にある、と言えるだろう。

株高政策にシフトした、岸田政権最初の苦い薬効く

経済政策においても岸田氏は安倍政権の大枠を踏襲している。当初の主張であるアベノミクス批判と見える分配重視の「新しい資本主義」の内容を換骨奪胎し、「成長と分配の好循環」というアベノミクス路線に回帰していった。端的に言えば、株価を軽視・無視していたスタンスから株価重視スタンスへの大転換を、何のてらいもなく実行したのである。安倍元首相は2013年ニューヨークで外国人投資家を前に「Buy my Abenomics」と宣言し日本株高を謳ったが、岸田首相も2022年5月、それを真似て「Invest in Kishida」とロンドンの投資家に日本株式への投資を呼びかけた。

内閣官房による新しい資本主義実現会議資料では、「新しい資本主義においても、徹底して成長を追求していく。しかし、成長の果実が適切に分配され、それが次の成長への投資に回らなければ、更なる成長は生まれない。分配はコストではなく、持続可能な成長への投資である。我が国においては、成長の果実が、地方や取引先に適切に分配されていない、さらには、次なる研究開発や設備投資、そして従業員給料に十分に回されていないといった「目詰まり」が存在する。その「目詰まり」が次なる成長を阻害している。待っていても、トリクルダウンは起きない。積極的な政策関与によって、「目詰まり」を解消していくことが必要である。」として、①賃金アップ、②スキルアップによる労働移動の円滑化、副業兼業の推進、③貯蓄から投資への「資産所得倍増プラン」策定、等の具体策を提示した。これらはアベノミクスの第三の矢「規制緩和によって民間投資を喚起する成長戦略」とほぼ重なっている。

個人の株式投資、企業の自社株買いが加速

ここから始まる一連の変化が日本株式需給を変化させるだろう。まず個人投資家を対象にした優遇税制「NISA」の改革(非課税限度額1800万円への引き上げ、非課税保有期間の無期限化等)は、預金から株式への大きな資金の流れを作るだろう。つみたてNISA口座における買い付け額は5割増ペースの伸びを続けており2022年は1.3円弱に上った。一般NISAにおける買い付け額3.9兆円を合算すると、個人の昨年の株式投資はすでに年間5.2兆円に達している。

日本の家計の金融資産(年金保険準備金を除く)の保有内訳は、利息が限りなくゼロに近い現預金に74%、配当率ほぼ2.5%の株式・投信に20%と非合理的であり、その是正が奔流になっていくだろう。数年のうちに家計の株式投資が年間10兆円を超え、一大投資主体になるかもしれない。今のところこの株式投資の過半は米国など海外株式が主体であるが、日本株の相対パフォーマンスが好転する2023年にはこの比率は改善されていくだろう。

また企業がもうけをため込み過ぎ、過剰貯蓄による資本効率の悪さが日本株安の原因となってきたが、東証による「PBR1倍割れ是正要請」により、余剰資金を自社株買いに振り向ける機運が高まっている。自社株買いは2021年度8兆円と過去最高になったが、2022年度は10兆円ベースに上ると見られている。米国では自社株買いが最大の株式投資主体であるが、日本でもそうなる可能性は濃厚である。長らく続いた国内投資家不在の状態は、家計と企業部門の参入により、急速に改善されていくだろう。

異次元金融緩和を踏襲する植田新日銀体制、国民的支持が強みに

櫻井よしこ氏が語る岸田氏の「不思議な強さ」は黒田氏後継の日銀総裁に植田氏を指名したことにも端的に表れている。植田氏は柔軟な現実主義者で、異次元の金融緩和を墨守するリフレ派でも反リフレ派でもなく中庸を行く人物で、黒田氏とは異なり広範な支持を得ている。

黒田氏の異次元の金融緩和政策は、日銀OB、学者、エコノミストとメディアから総批判を浴びた。彼らは①日本のデフレは甘受できるもの、②伝統的金融政策は堅持するべきもの、との凝り固まった信念を持っていた。これに日銀にデフレ脱却の圧力をかけた安倍政権の強圧的手法に対する反発が加わり、異次元緩和派と反異次元緩和派との間に修復不能の溝できてしまった。この強烈な政策批判が「異次元金融緩和は失敗する、デフレ脱却は無理で安易なリスクテイクをするべきではない」という国民世論を作り出し、自己実現的に政策目的の実現を困難にしてきたのである。しかし植田氏にはそうした困難はなく、政策運営はスムーズに進むだろう。

そもそも政労使一体となった賃上げ機運が高まり、1%程度のインフレ定着が見え、今は持続的な2%インフレという目標に向かう途上にある。これこそ黒田氏による異次元金融緩和の成果なのであるが、今では2%の持続的インフレの実現という大方針に異を唱える人はいない。現在、求められるものは技術論、戦術論であり、もはやデフレが敵か否かの戦略論は必要ない。黒田総裁を支持してきたリフレ派はインフレ2%の定着が確認できるまで現在の金融緩和政策に手を付けるべきでないと考え、反リフレ派はYCCなどの異例な政策はできるだけ早くやめるべきだと考えるが、どちらも最終ゴールが「2%のインフレの定着」であることに変わりはない。違いはどちらが適切なのかの技術論にすぎず、当面の緩和環境維持の考えに相違はない。その際に決定的なのは、国民的支持を集める力であり、植田氏と補佐する副総裁候補の氷見野氏、内田氏は国民と市場の支持を得られる理想的布陣と言える。

評価基準は株価と為替

その国民的支持のメルクマールはと言えば、株価にほかならない。株式市場が懸念する金融政策を岸田氏は望まず、植田氏も採る余地はないのである。また持続的賃上げを定着させるとの観点から、1ドル120円台の円高を容認することもあり得ないはずである。植田日銀体制は最初から株高基調の促進と円安維持に向けて政策手段を動員すべく運命づけられている、と言える。

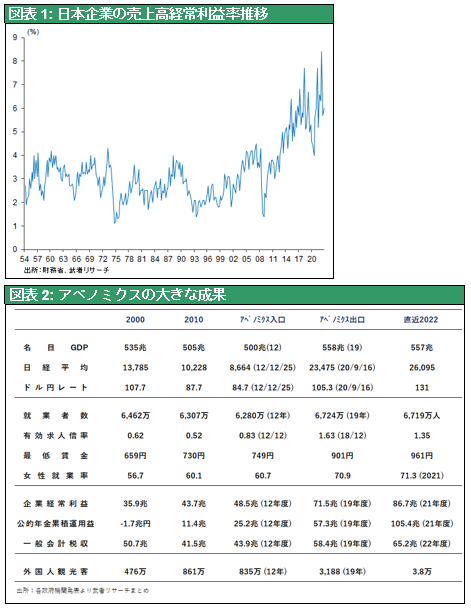

それにしても安倍・菅政権の下で日本企業の稼ぐ力が倍増した。法人企業の経常利益は2000~2012年度まで40兆円台で推移していたが2021年度は86.7兆円へと上昇した。この稼ぐ力の大幅な向上が、岸田政権の「不思議な強さ」の背景にあることは、特筆されるべきだろう。