2023年03月13日

ストラテジーブレティン 第328号

終わりに近づく意義不明の金融引き締め

~ SVB破綻が米国株高の起点になる可能性

(1) VB破綻の含意➡金融引き締めの副作用顕在化

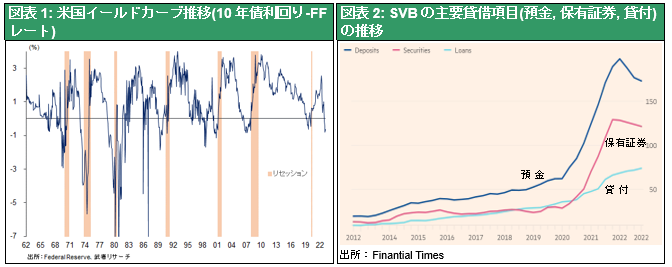

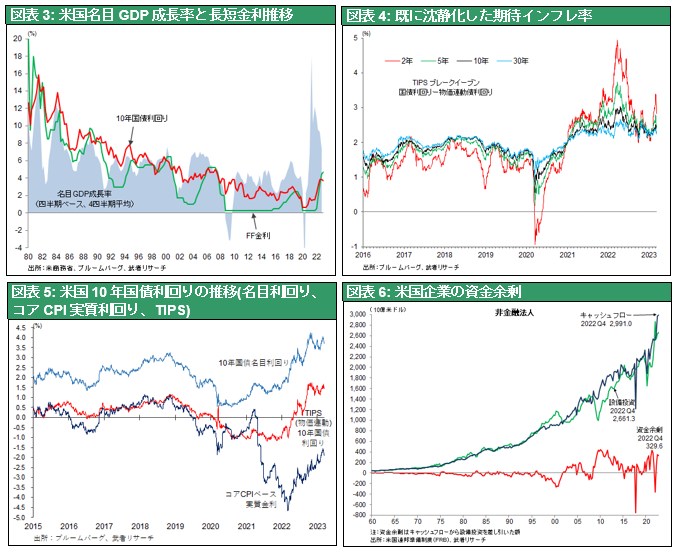

強烈な金融引き締めの副作用が、SVBの破綻により顕在化した。全米16位、総資産2090億ドル(28兆円)の中堅銀行 SVB(シリコンバレー銀行グループ)が破綻し、公的(FDIC)管理となった。SVBはシリコンバレーの金融エコシステムの中核企業で、リーマンショック以降で最大の銀行破綻となったが、その影響は限定的との見方が一般的である。であれば、この株価急落場面は買い場ということになる。

伝統的な商業銀行のビジネスモデルは、短期金利で預金を受け入れ、より金利の高い貸し出しや長期債券などで運用することで利ザヤを得ようとするものである。しかし、2022年の急激な利上げにより長短金利が逆転(逆イールド)し、伝統的な銀行ビジネスは過去20年間で最大の逆ザヤになった。

SVBは、シリコンバレーのスタートアップ企業がベンチャーキャピタルなどから調達した資金の一時的滞留場所として急成長を遂げ、それを米国国債などの長期資産として運用することで利ザヤを得てきた。しかし長短金利逆転による逆ザヤ化と、国債など長期債券の値下がりにより、潜在的な損失が発生し、預金者の引きだし(取付け)が起きて、公的管理の下に入ることになった。しかしSVBは特殊であり、他行に火の粉が飛ぶことはないとの観測が一般的である。①SVBは資金調達の90%が預金であるのに対して、JPモルガン、バンカメなどの金融機関は6~7割と低く調達コスト上昇の影響は軽微、②SVCは大半の資産を金利固定の長期債券に投資しているが、他行は広く多様化している、等の理由による。

とはいえ、逆イールドが続けば、銀行の収益と資産価値は棄損され、いずれは金融の安定性が損なわれることは間違いない。預金の受け入れにより融資業務を行う預金金融機関(Depository Institution)のビジネスモデルは成り立たなくなり、収益は大きく傷つくだろう。SVBの破綻は米財務省の迅速な対応により解決されるとみられるが、FRBは今の急激な利上げのリスクを深く認識したに違いない。

(2) 実は意義不明の金融引き締め

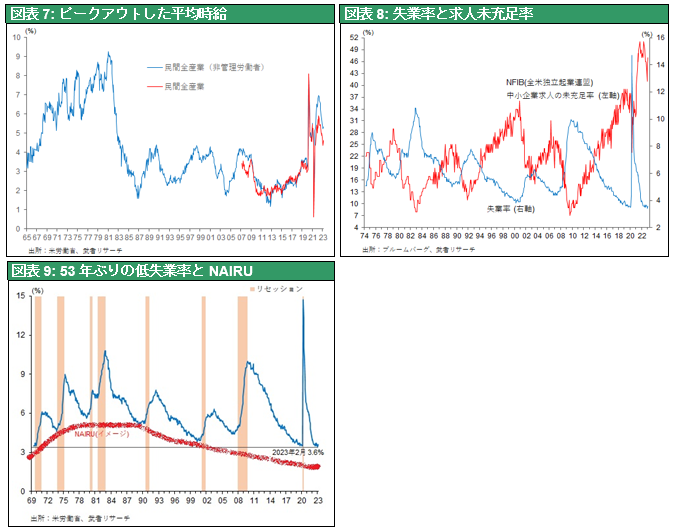

このように利上げの弊害が顕在化したが、では金融引き締めの効果は? となると大いに疑問が高まる。まず利上げにもかかわらず長期金利がピークアウトしており、経済全体の資金コストは上昇していない、故に景気にはブレーキになっていない。金融環境指数(Financial Condition Index)は2022年の秋口以降改善している。まさに2005年にグリーンスパン議長が謎(Conundrum)といった現象が依然として続いているのである。

何故、長期金利は上昇しないのか。①市場はインフレを一過性と見ている、②企業の超過利潤などによる恒常的資金余剰など、構造的要因が働いている、と見るほかはない。2022年半ばにかけてTIPS(インフレ連動債利回り=実質金利)が上昇したが、それはインフレ懸念ではなくFRBの利上げに影響された可能性が濃厚である。図表4に見るように期待インフレ率は既に沈静化しているのに、実質金利(TIPS)が高止まりしているのである。長期的自然利子率(=景気に中立となる実質金利) が低下していることが、強く示唆される。その背景には、IT・NET・AIによる技術革命があるのではないか。つまり財・サービス価格が技術進化によって急激に低下し、資本生産性が高まっているからと考えられる。金利低下要因として一般的に指摘される生産性の低下、潜在成長率の低下とは全く逆のことが起こっている、のではないだろうか。

こうした条件の下で更に利上げを続ければ金融システム不安が高まり、長期金利はさらに低下するだろう。利上げの正当性が強く疑われる状況である。

利上げの効果がしり抜けなのは、労働市場も同じである。利上げによる景気減速、労働需給緩和というプロセスは起きていないのに、賃金上昇率ははっきりピークアウしている。結果オーライではあるが、何故だろうか。2023年2月の雇用統計では、雇用増加数は31.1万人、失業率3.6%と絶好調なのに、平均時給は2022年1月の0.7%、3月0.6%をピークに、8月(0.3%)、9月(0.3%)、10月(0.4%)、11月(0.3%)、12月(0.3%)、2023年1月(0.3%)、2月(0.2%)と確実に鈍化してきた。また平均失業期間は2019年9.3週から2021年16.1週、2022年8.7週の後、2023年2月には8.3週へと短期化している。

その分析は前々回レポートしたが (ストラテジーブレティン325号 2月14日)、労働市場が弾力的に動き、資源配分を采配していると考えられる。より具体的には、NAIRU(インフレを加速させない失業率)が低下している可能性である。労働市場ではインターネットによって求人と求職のマッチングが瞬時にできるようになった。またよりフェアな労働賃金決定が可能になっている。スキルアップによるジョブシフトが給与増+生産性上昇を引き起こしているかもしれない。NAIRUが低下しているとすれば、それは労働力供給余力を意味し、生産増加の一方で賃金が抑制される環境にあるのかもしれない。

つまり利上げで景気を減速させる必要がもはやないのではないか。

(3) 今何が起きているのか、NAIRUの低下、自然利子率の低下、いずれも株高要因

このように、利上げ➡総需要抑制・景気減速➡求人減・資金需要減➡賃金上昇率下落➡金利下落という、FRBの想定したマクロ経済のトランスミッションメカニズムが働かないまま、政策のゴールが実現できている、という「不思議」が起きている。ならば、何のための利上げなのだろうか。利上げの副作用が顕在化し、政策の目標が利上げ以外の経路で実現されているとすれば、もはや利上げは必要ない、ということになる。結論は、一時的供給制約の下で起きたインフレは、供給サイドの改善で沈静化しつつあり、総需要の抑制は必要なかった、と言えるのである。

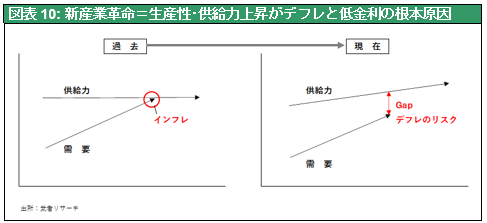

この「不思議」の背景には、自然失業率(≒NAIRU)の低下と自然利子率の低下、というコロナ禍前からの長期トレンドが持続していると考えるほかないのではないだろうか。自然失業率、自然利子率の低下は技術進化(=供給力の上昇)によってもたらされており、放置されればデフレと成長率の低下を引き起こす、と考えられる。これは日本病(Japanification)そのものであり、米国経済は依然としてデフレのリスクをはらんでいる、とも考えられる。その関係を図表10で考えていただきたい。よって余剰(Slack)を稼働させる適切な需要創造政策の対応が望まれ、その下ではリスク資産の上昇が期待できる、と考えられる。

***************************************

【特別企画】武者サロン コラボセミナー2023開催のお知らせ

◇ 詳細・申込方法はこちら右をクリック ⇒ 武者サロンコラボセミナー 4月6日

【開催概要】

日 時:2023年4月6日(木)18:00開演 (17:30 受付開始)~ 20:50

会 場:紀尾井フォーラム 千代田区紀尾井町4-1ニューオータニガーデンコート1F

参 加 費:2万円(税込)受付にて現金のみ

【プログラム概要】

司 会 岸田 恵美子 氏

講演① 『賃金上昇と格差縮小が日本の成長をもたらす~鍵を握る高圧経済政策~』

株式会社武者リサーチ 代表 武者 陵司

講演② 『日本株は「異次元の強気相場」へ!~長期デフレを超えて~』

エリオット波動からみた相場展望

株式会社マネースクエア チーフテクニカルアナリスト 宮田 直彦 氏

質疑応答と参加者によるディスカッション

***************************************