2023年08月07日

ストラテジーブレティン 第337号

日銀YCC政策変更の意義

~日銀の政策遂行能力に対する信認を高めた~

(1) YCCの出口に向かう日銀

長期金利は市場実勢に委ねられ、上昇していく

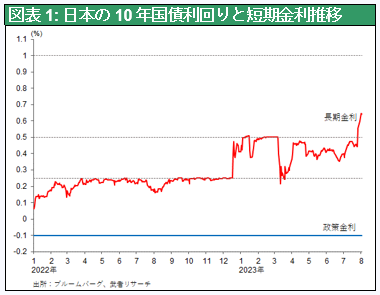

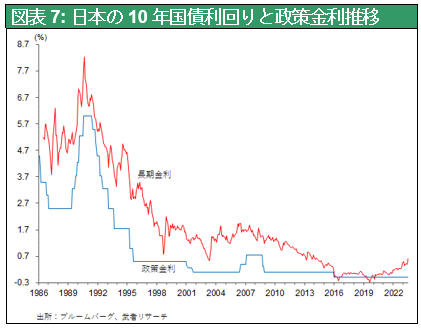

7月28日、日銀はYCC(イールドカーブコントロール)政策の変更を発表した。昨年12月に続く2回目のYCC変更である。金利には政策によって決定される短期金利と市場が決める長期金利があるが、2016年に導入されたYCCは本来市場で決まる長期金利をも当局がコントロールするというものである。それ以降、日銀が容認する10年国債利回りの上限は0.25%であったが、昨年12月の変更で、0.5%に引き上げられた。

今回はそれがさらに1.0%に引き上げられた。市場の裁量の余地を拡大させたのであるから、日銀がどう説明しようともYCCの出口へ向けての歩を進めたことは疑いない。昨年12月以降10年国債利回りは0.25%以下から0.4~0.5%のレンジにシフトしたが、今回の決定によって、更に水準を切り上げると想定される。政策変更後1週間で0.65%まで上昇しており、今後は日銀のオペレーション次第だが、0.5%~1.0%の間で推移していくものとみられる

株価やリスクテイクにとってマイナスではない

これは明白な利上げだから金融引き締めに転じたこととなり、株価やリスクテイクにマイナスになるとの評価がなされているが、それは正しくないだろう。第一に、今回の変更は日銀が目標にしていた2%インフレに近づいたことによってなされたもの、つまりより望ましい経済状態に近づいたのであるから、これはプラスである。第二に、CPI急上昇により実質金利は大きく下落しており、それは金融緩和効果を強めることになる。日銀による食料品、エネルギー価格を除くCPI予想(中央値)は2023年度3.2%と1年前時点での予想に比べて1.8ポイント上昇しており、今回の利上げをもっても実質金利は下落することになる。政策変更後に日経平均株価は(米国国債格付けの引き下げによる米国株安もあり)3%、1000ポイントほど下落したが、早晩落ち着きを取り戻すものと思われる。

YCCの出口が見えてきた

いずにしても本来市場で決まる長期金利を日銀がコントロールするYCCはいつまでも続けてよい金融政策ではない。長期金利がマイナスに陥るという異常事態に対応した奇策であったのであり、事態が変われば止めるべき政策である。今や経済市場環境はデフレリスク、金利低下リスクが消え、インフレ、金利上昇リスクへとシフトしているのであるから、YCCの枠組みの変更が必要になっている。今のところYCCそのものの副作用は小さく、持続することに問題はない。しかし、ひとたびインフレ圧力や円安圧力に対して日銀が後手に回ったと市場が判断すれば、強烈な日本国債売り、円売りの投機が起き市場が大混乱に陥る可能性がある。そうなる前に日銀は市場の期待に先行して金融政策を修正していかなければならない。昨年12月、今年7月のYCCの修正は、準備周到な出口への誘導と考えられよう。

(2) 中央銀行の創造的金融政策展開の一つとしてのYCC

近年の世界の中央銀行金融政策は、新しい現実に対応した創造的政策の展開に満ちている。YCCもその流れの中で評価されねばならない。

量的金融緩和の創造性と見事な成果

かつての金融政策の中心は金利政策であったが、リーマンショック以降、短期金利がゼロに張り付いたこと、銀行融資による信用創造の比重が低下したことにより、新たな政策手段が必要になり、量的金融緩和が導入された。バーナンキ議長の下で米国FRBは3回にわたって量的金融緩和を実施し、総資産を8000億ドルから4.5兆ドルへと5.5倍に拡大した。

それにより急落していた資産価格が押し上げられ、絶大な経済効果をもたらした。米国株価はその後10年間に4倍に急騰、不動産価格も上昇し、米国家計の純資産は50兆ドルから100兆ドルへと倍増した。この家計資産増加額は米国GDPの2.5倍に相当する膨大なもので、それが米国消費を増加させ、持続的経済拡大のけん引力になった。

端的に言えば、中央銀行が資産市場に実弾を投入し資産価格を押し上げることで、総需要を増やすという新政策が定着したのである。金融政策の波及経路(トランスミッションメカニズム)は、従来の銀行貸し出しのコントロールから資産価格のコントロールへと明確にシフトした。

黒田異次元金融緩和の成功と2016年の困難

日本でも第二次安倍政権成立後、黒田日銀総裁は2013年4月に異次元の金融緩和と銘打って、米国並みの超積極的な量的金融緩和に踏み切った。長期国債と株式ETFの購入によりマネタリーベースを2年で倍増するという当初の計画は、2015年1月にさらに強化され、マネタリーベースの拡大ペースは60~70兆円/年から80兆円/年へと増額された。

米国同様この威力は絶大で2年間で株価は2倍、ドル円は80円から120円へと急落し、物価もプラスへと浮上した。

しかし2014年の5%から8%への消費税増税、2015年のチャイナショックによる世界的景気減速とデフレ圧力の高まりにより世界的に長期金利が大きく下落、一時は世界全体の長期国債利回りの3割強がマイナスに陥るという事態となった。日本の長期金利も2016年には0%以下に下落した。銀行経営は短期金利で資金を調達し長期金利で資金を運用し、両者の利ザヤを得ることで成り立っているため、長期金利がマイナスになると経営が成り立たなくなる。この銀行救済のための苦肉の策が2016年9月に導入されたYCC(イールドカーブコントロール)である。短期金利をマイナス(▲0.1%)に10年国債利回をプラスに(0から0.25%)に固定化することで、銀行の利ザヤが確保された。ここで問題が生じた。マイナスの長期金利を押し上げるためには、量的金融緩和にブレーキをかけ、国債購入を減らさなければならない。それを市場が金融緩和の後退ととらえれば、円が急騰しデフレを深刻化してしまう恐れがある。

量的金融緩和の修正としてのYCC

日銀は苦肉の策として、金融緩和の手段を再び金利政策に移し、量的金融緩和の縮小が円高に結びつかないような手立てを講じたのである。2016年まで日銀の理事として政策に関わったみずほリサーチのエグゼクティブエコノミストの門間一夫氏は、その新たな金融緩和政策の枠組みがYCCであったと解説している。2016年当時、日銀の資産増加ペースにブレーキがかかっていることを訝しく感じたエコノミストは武者リサーチをはじめ多数いたが、それが量的金融緩和の後退とは誰も主張しなかった。日銀が新次元の金融緩和としてYCCを大々的に宣伝したことで、目くらましを食らったのである。よって日銀の資産購入の手控えが円高圧力として認識されることもなかった。

証明される日銀の当事者能力

このような経緯で生まれたYCCは、長期金利が恒常的にプラスになり、むしろ上昇圧力が強まっている現在、歴史的役割はほぼ終えていると言える。周到な準備の下、秩序だった出口への誘導としての2回のYCCの変更は、日銀が十分な対応能力を持っていることを示した。1992年英国イングランド銀行はジョージ・ソロスの投機に負けてERM(欧州為替相場メカニズム)からの離脱を余儀なくされた。当時のイングランド銀行は利下げによる景気対策と、ERMが求める通貨高の維持の2律背反状況に追い込まれていたが、今の日銀にそのようなディレンマは存在していない。

なお異次元の金融緩和やYCCに対する批判として、①ゾンビを温存させる、②財政規律を弱める、③資産バブルを作る、④円暴落を引き起こす、等が挙げられているが、それらは言いがかりに近いものが多く、また切実なものでは全くなく、当面の日銀の政策遂行の妨げにはならない、と付言しておく。