2023年12月18日

ストラテジーブレティン 第346号

安倍派更迭、アベノミクスはどうなるのか

突如のミニ政変

米国で12月13日NYダウが史上最高値を更新する中、突如日本で政変が起きた。パーティ券販売収入のキックバックが政治資金として収支報告書に記載されていなかった。金額は安倍派合計で5年間数億円と言う少額、脱税容疑としては少額すぎる。また贈収賄、選挙買収等悪質なものではない。裏金には違いないが犯罪として立件に値するか微妙である。また安倍派以外にも政治資金不記載は蔓延しているともうわさされている。検察は捜査員50人投入という過去の大スキャンダル並みの捜査体制を取っている。

事実関係が未だ確定していない中で、岸田首相は安倍派の閣僚、副大臣、自民党執行部を軒並み更迭、安部派外しに舵をきった。最大派閥安倍派の更迭は今までの政策論争の中枢にいた安倍派つぶしと見られても仕方がない。その背景に安倍元首相が執拗に批判してきた財務省の反撃があるとも、噂されている。

この政変が政策の転換、岸田氏が基本的に継承してきたアベノミクスの修正に結び付くのか、が問われる。アベノミクスは大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略の3本柱であるが、この第一の矢、第二の矢に変化が出てくるかもしれない、デフレ脱却、成長軌道回復が確かになった後での修正であれば良いが、性急な政策転換の可能性が出てきたとすればそれは要注意、株価にもネガティブかもしれない。

積極財政から財政規律重視に転換するのか

想定される最も大きな変化は財政政策であろう。亡き安倍氏の遺志を継いで積極財政論の先鋒を担ったのは安倍派の萩生田政調会長、世耕自民党参院幹事長等であった。防衛予算をGDP比2%に押し上げるにあたっての財源として国債発行か、増税か大きく見解が分かれた。24年度の与党税制改正大綱には防衛費増額に伴う増税は明記されない見通しであるが、次年度以降、財政規律が巻き返す可能性が高まった。アベノミクスから財政規律・増税路線への転換が起こるとすれば、それは日本経済と株式にとって一大懸念要因となる。

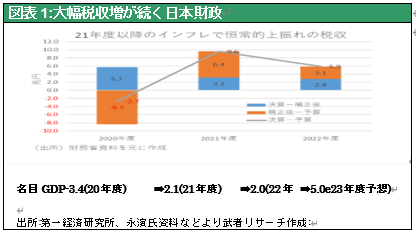

岸田首相の立ち位置は微妙である。「増税眼鏡」と揶揄された反発からか、一気に減税路線を打ち出した。「成長の成果である税収増を国民に適切に還元すべきだ、1人あたり所得税3万円と住民税1万円のあわせて4万円を差し引く定額減税を行う。住民税の非課税世帯には7万円を給付する」との方針を決定した。以下のような批判はあるが、やらないよりましである。①6月では遅い、その時にはすでにインフレは低下している、②恒久減税ではないので次年度には増税になる、③大幅税収増が期待できるので、恒久減税に踏み込むべき、等である。2021年以降名目経済成長率が2%程度であった時に相当の税収増が続いてきた。第一生命経済研究所の永濱利廣氏によると税収の予算比上ぶれは、2021年度9.6兆円(名目GDP2.1%増)、2022年度5.9兆ドル(名目GDP2.0%増)であった(図表1)。2023年度当初予算による税収は2022年度実績71兆円に対して、69兆円と減少する想定である。しかし23年度の名目経済成長率は5%と30年ぶりの高成長が確実視されており、税収は予算比で10兆円規模の上振れもあり得る情勢である。それを原資とすれば食料品消費税ゼロなどの大規模な需要刺激策も可能な事情にある。

財務省路線を警戒視していた安倍元首相、財務省の詭弁

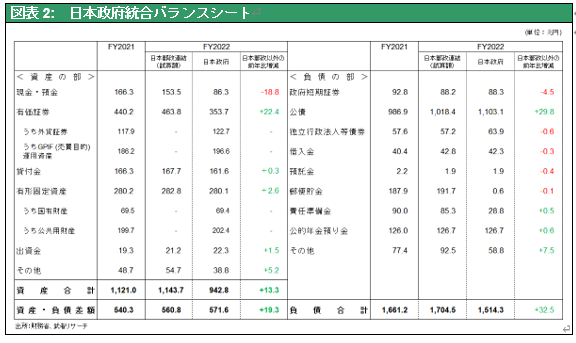

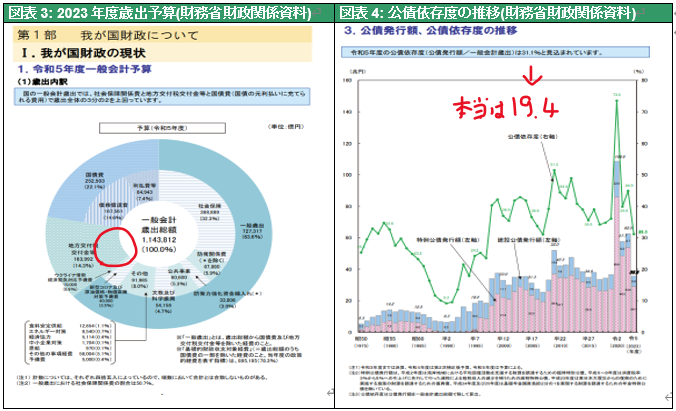

武者リサーチはかねてから、巨額の財政赤字について財務省や多くのメディア、エコノミストが問題だと指摘している事実こそが針小棒大である、と主張してきた。図表2の日本政府の統合バランスシートをご覧いただきたい。日本の政府の借金は郵政を除いて1514兆円、GDP比258%と世界最大である、と借金の絶対額だけを見て問題視されている。しかしこの借金のかなりの部分は、反対側に資産を持っている。例えば日本政府は政策運営に必要ない米国国債を120兆円以上持っているが、これは借金と両建てになっている。年金も国民からの預かり金120兆円に対してGPIFの運用益を含めると200兆円規模の資産がある。さらに日本の高速道路は有料で安定的に収入が得られる資産であるが、その建設のための借金なども債務に入っている。政府保有の潤沢な資産を差し引いた純借金は571兆円でGDP比100%弱、世界的に見てもそれほど高い水準とは言えない。また日本財政の国債依存度が31.1%で主要国中最悪という財務省の言い分も誇張である(図表3,4参照)。借金(=国債発行額)35.6兆円のうち16.7兆円は借金返済分(国債償還分)それを除く18.9兆円が真の借金で真の国債依存度は19.4%、それの対GDP比は3.4%と世界平均並みである。

そもそも日本は家計と企業部門に膨大な貯蓄余剰があるので、国が借金をして需要を作り、辛うじて循環が保たれている。財政の寄与がなければ需要不足で、もっとひどいデフレになっていたであろう。世界に広がっている世界最悪の日本国政府債務という評価は、「従軍慰安婦や徴用工問題」と同様、日本を不当に貶めるものである。この財務省の緊縮財政バイアスに安倍氏は強い警戒感を持っていた(田村秀男、石橋文登「安倍晋三VS財務省」(育鵬社)2023年に詳しい)。その安倍さんの意志を継承している人々の影響力を絶ちたいと財務省は考えているだろう。

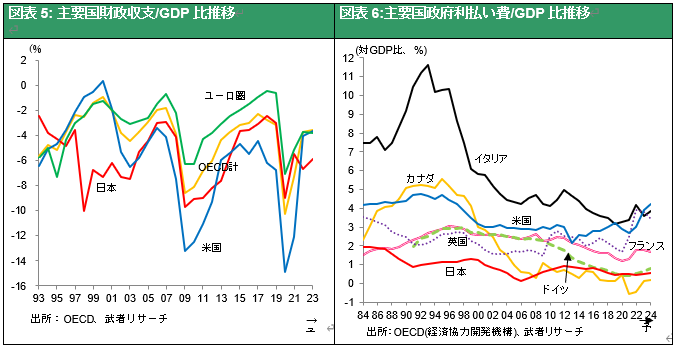

なお世界では最近財政出動に肯定的意見が強まっている。米国は、ジャネット・イエレン財務長官が主唱する高圧経済論(MSSE現代サプライサイドエコノミクス)が実践され、主要国に比し躊躇ない大規模の財政支出が、米国経済の好調さを支えている。他方ドイツは連邦憲法裁判所が「財政赤字をGDP比0.35%以下」という憲法規定をタテに、財政支出を制限した。日本もドイツのようにならない様な注意が必要である。政府の財政支出余力をより正しく表す政府利払い費の対GDP比(図表6)は、日本は世界最低水準にあり、むしろ更なる財政支出or減税が適切な情勢と言える。

整然と出口に向かう超金融緩和路線

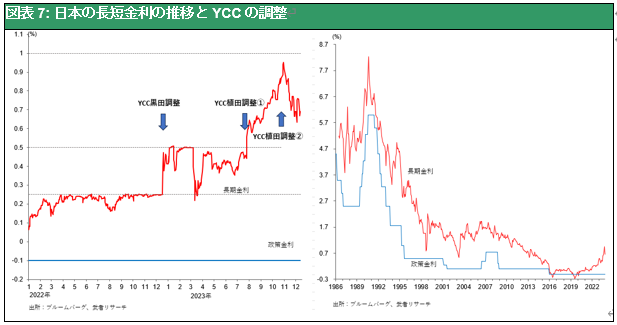

次に金融政策面では今回の政変でどのような影響が現れるかだが、基本的に大きな変化はないだろう。黒田前日銀総裁は、多方面からの批判に耐えて脱デフレの土台を作った。黒田氏は2022年12月にYCCの調整(長期金利の上限を0.25%から0.5%にシフト)を打ち出し、明らかに出口への一歩を踏み出した。植田新日銀総裁はYCCの調整をさらに進め長期金利が1%を一定程度超えることを容認し、長期金利はほぼ市場に委ねられるようになった。またQE(=バランスシートの膨張)もここ数年750兆円で頭打ちになっている。日本の異次元の金融緩和は事実上半分以上終わっているとも言える状況である。それにも関わらず市場が暴走しないのは、いざとなったら日銀が出てくるという睨みが利いているからである。2%のインフレ目標達成への展望も開けてきた。ここからは目標を過度に上回るインフレや極端な円安が進行すれば、整然と引き締めることができる。

昨年12月のYCCの修正時期に海外のヘッジファンドが日本国債売り、ドル売りの投機を仕掛けたが、それらは持続せず、マーケットは全く動揺しなかった(図表7)。異次元の金融緩和は禁じ手であるから出口には混乱が待っていると想定していたリフレ反対派の目論見は全く外れた。日銀はこれからも問題なく整然と出口に進み、株式市場はそれを評価していくだろう。

年末の円急騰は日銀の「慎重な金融緩和解除路線」への追い風

年末にかけて円が急騰した。①植田総裁の「年末から来年にかけて一段とチャレンジングになる」という発言で、12月にも金融政策決定会合で政策変更が行われる、との見方が強まったこと、②12月13日の米国FOMCでインフレ低下、景気減速から、2024年3回の利下げ想定が打ち出されたこと、が理由である。しかしどちらもこれまでの市場の想定を大きく変更するものではない。ポジション調整の口実とされた面がある。

この円高は慎重に金融緩和解除を進めようとする日銀への追い風になるだろう。ここ数週間に起きた経団連などからの急激な円安に対応するべきとの批判をかわすことができた。むしろ性急な引き締めへの政策転換は望ましくない円高を加速させる恐れがあることが思い知らされた。

このように見てくると今回の政変劇は、当面の経済政策運営には大きな影響は与えないだろう。