2024年01月01日

ストラテジーブレティン 第347号

2024年 何故米日が世界経済をけん引するのか

謹賀新年

良き新春をお迎えのこと、お慶び申し上げます。

期待に胸が膨らむ新年、皆様のご健闘をお祈り申し上げます。

令和6年元旦

株式会社 武者リサーチ

ここ数年世界経済は驚天動地の変化に見舞われた。だが2023年までで世界経済情勢の基本的軸はおおむね定まり、2024年はその延長線上での展開が想定される。巨視的に見れば、1)地政学、米中対立と2)新産業革命を軸として世界経済は展開されていくだろう。また世界経済の牽引車もシンプル、米国と日本であろう。何故なら両者が1)、2)の受益者だからである。

米中対立が決定的に重要な理由は、過去数十年間続いた国際分業が、抜本的に作り変えられるからである。米国を始めとする自由主義諸国は中国への供給力依存に耐えられず、総力を挙げて脱中国の供給体制構築を進める。その最大の受益者がかつて米国の日本たたきで沈下していた日本である。半導体、自動車、鉄鋼等かつて日米が競い合っていた分野で、厚い日米産業協力が進む。超円安はそのための必須かつ強力な手段である。中国に代替できるハイテク製造業の産業集積を構築できる国は日本しかない。

これからの世界の最大の成長領域は、インドでもアフリカ等グローバルサウスでもなく、「第七大陸」、国境のないサイバー空間である。この「第七大陸」を米国企業が圧倒的に支配している。スマートフォンの普及一巡で一旦成熟期入に入ったかと思われていた「第七大陸」はチャットGPT等ブレークスルー新技術により次の成長段階に入った。「第七大陸」の支配者GAFAM+の本当の強さはまだ見えていないのではないか。「第七大陸」のゲートキーパーが半導体・エレクトロニクスと言うハードウェア。日本が得意とするサイバーフィジカルインターフェイスがものをいう時代でもある。

覇権国通貨ドルはその強力な技術優位と企業の稼ぐ力により、さらに強化されていくだろう。強いドルは米国が海外から安く仕入れ海外に高く売ることを通して米国に不当と思えるほどの交易利得とシニョリッジ(=返済義務のない借金)をもたらす。強いドルによって倍加される米国の経済優位性は、時間をかけつつ専制諸国家を圧倒していくに違いない。専制国家専横の悲劇はウクライナを見れば明らか、世界は強いドルを通した米国覇権の強化を歓迎するだろう。その米国の最大の軍事、経済、産業面での同盟国日本はかつてなく有利な立場にある。

(1) 驚くスピードで純化する専制国家群とそこで進行する経済頽廃

波乱、サプライズに満ちた2022~2023年の展開の中で、最も重要な歴史的要素は専制国家群が急スピードで純化し、同時にそれらの国々の経済頽廃が進んだことであろう。それとともに西側諸国の対峙するべき相手は明確になった、環境も人権や格差などの課題も従属要素に下がった。

結束強める専制諸国家

ウクライナ戦争では、侵略国ロシアの経済が意外な耐久力を見せ、戦況はロシア優勢になっている。西側の対ロシア経済制裁、禁輸は中国の存在でしり抜けになり、ロシアは物資不足とインフレを回避できている。2年前の開戦時には用心深かった中国は、今ではあからさまに中露協調路線を進めている。またプーチン氏は朝鮮戦争で、「傍観していたと見られていたソ連軍が実は中国人民軍服着用の兵士を参戦させていたこと」を暴露した。武器融通や軍事技術供与を通して北朝鮮とロシアが緊密化するなど専制国家群の結束が明確になっている。

中国では習近平氏の個人独裁が驚くスピードで進行した。党大会での共青団派の追い落とし、李克強前首相の突然の死亡、秦剛外相、李尚福国防相の相次ぐ解任と行方不明化など独裁恐怖政治に向かいつつある。形だけの選挙を4月に迎えるプーチン氏も反逆者ブリゴジン氏の暗殺(WSJ観測)等の独裁化を強め、中国もロシアも、今では異常国家とみられてきた北朝鮮と同質化している。イスラエル・ハマス戦争もこれらのならず者国家に利した。

中国の経済困難、ジレンマの経済政策と強権介入

しかし中国では不動産バブル崩壊と貿易減少、消費の冷え込みとデフレ化、流動性の罠と金融政策の無能化等の症状が現れ、長期衰弱過程入りはほぼ明確になった。中国では政策のジレンマが頻発している。バブル崩壊の食い止めと消費喚起のためには金融緩和が必須だが、それは中国からの資金流出、人民元の暴落に弾みをつけることになる。この様な数々のジレンマは強権で抑えこむしかない。それには経済合理性を主張するエコノミストを黙らせなければならないということで、経済分析に当局が介入する事態に至っている。人口減少と急激な少子化という構造問題も進行している。政策テコ入れによる半導体投資急増、自動車テコ入れによるEV輸出増、対ロ輸出拡大と人民元決済比率の増加(一見人民元経済圏の拡大に見える)、等ポジティブに見える要素はあるがどれも持続性はないだろう。

求められる経済社会メンタリティーの再検討

このように世界は危険極まりない時代に入った。20世紀前半までと同様の侵略と戦争の時代に戻った。日本も世界も戦後77年間続いた「平和ポケのメンタリティー」の一掃が求められている。メンタリティー再検討は各国国内政治・社会においても進行している。本源的欲求が強まり、建前主義、理想主義が偽善に見える時代になった。各国政治の右旋回、いわゆるポピュリズムの強まりが潮流になっている。環境対応の美辞麗句もその副作用、裏側が見えてきた。人道的移民受け入れの弊害が極端になり、リベラル路線のリーダー国であるオランダ、スウェーデンですら右派が台頭している。過度の人権擁護例えば過去の差別迫害の歴史の清算を求めるCRT(Critical Race Theory)、LGBT促進などに批判が高まっている。各国政治はナショナリズム回帰を強める時代であるが、底流には世界秩序の再構築と新たな価値観合意の希求がある。新秩序構築にあたっては、米国覇権の強化が求められる時代とも言える。

米国の中国敵視が一段と強まることは避けられない。誰が大統領になっても対中冷戦勝利が最優先の課題であり、中国を排除するサプライチェーン構築が一丁目一番地のイシューであることは変わらない。「大きな政府」指向も変わらない。国内産業基盤の整備、コロナ補給金に見られる社会保険支出は必須である。トランプ氏は共和党だが、伝統的小さな政府指向ではない。減税や政府支出による景気浮揚実現という点も大差はない。

トランプ人気は価値観の再定義を人々が求めているから

2024年は米大統領選、台湾総統選と言う大イベントがあるが、選挙結果にかかわらず政策選択の幅は大きくはない。トランプ現象は、米国における論点整理が進行している証である。前回の大統領選挙結果の否定という暴言にもかかわらずトランプ支持が揺るがないのは、新秩序を求める人心が強いということであろう。トランプ氏が再選された場合、「輸入関税10%、移民規制&禁止(イスラム教国から)、対中MFN撤廃、反環境石油・ガス増産、EVシフト再考、公務員人事制度に介入し解雇を容易にするなど強権(独裁色)強化、伝統的価値観の復興、NATO離脱、同盟関係再構築? 核拡散容認など米国国益を基準としたよりラディカルな国際秩序の再構築」などが提起される可能性が濃厚だが、対中排除はさらに進む。

その場合日本政局には高市首相擁立に一気に風が吹くなどと言うことがあるかもしれない。欧州経済はデッドロックにはまっている。盟主であるドイツはエネルギーの対ロシア依存、貿易の中国偏重というメルケル政権以来の戦略の精算期に入っており、停滞色が払しょくできないだろう。

(2) 米国経済の信じがたい強さの秘密、新産業革命とMSSE

米国の潜在成長率が上昇している可能性が高い

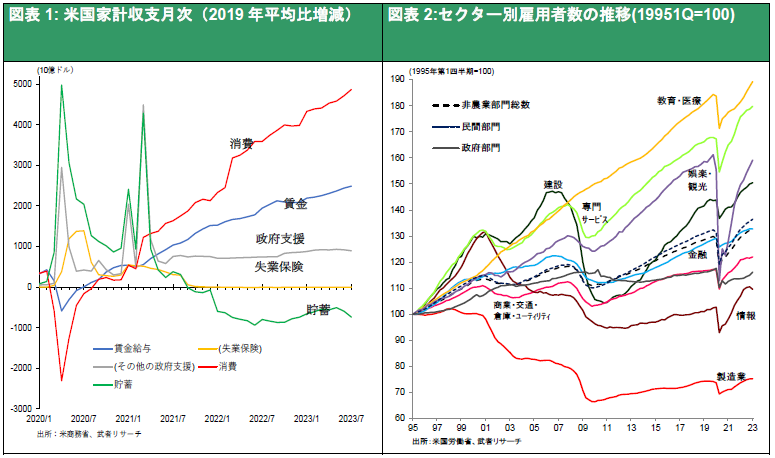

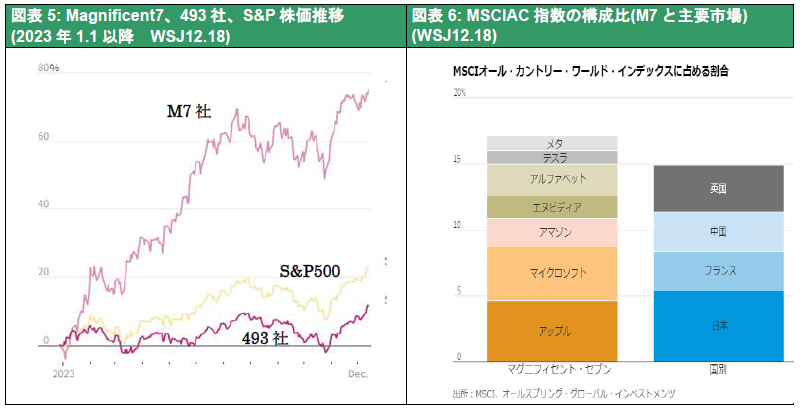

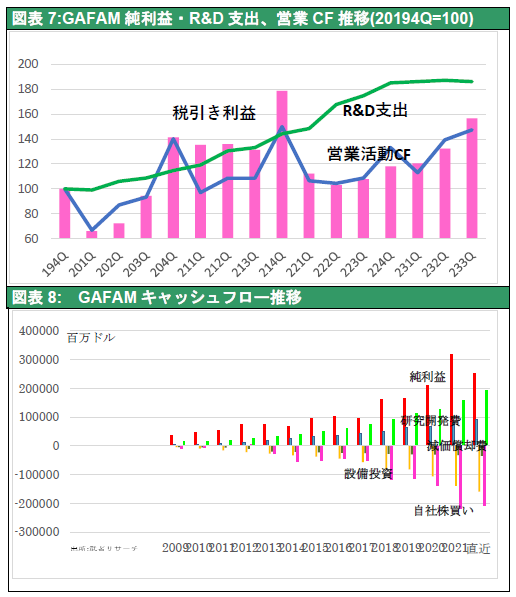

米国経済は絶好調、2023年は年間で3%近い成長になるだろう。IMFの一年前予想に対しては2ポイントの上振れであり、利上げにより減速不可避とのコンセンサスは見事には否定された。何故か、米国でIT技術の深化による産業革命と経済の構造転換が起こり、潜在成長率が底上げされている、と言う仮説を立てざるを得ない。現在の米国景況に関して3つの特徴が指摘される。第一は消費と雇用の好循環が続いていること。経済を引っ張っているのは消費、その消費を支えているのは堅調な雇用というポジティブループが起きている。本来遅行指標である雇用が先頭で経済を引っ張っている。第二に好調な雇用は企業における価値創造の好調さによって支えられている。生産性が高まり賃金上昇分を吸収してもなお労働分配率は低水準で、企業の潤沢なキャッシュフローが確保されている。第三に「大きな政府」への転換、政府の財政支出が効いている。コロナ禍の下での家計給付金に加えて、CHIPS法やIRAなどの産業政策により、財政資金を投じて産業振興が行われている。以上の3要素は、構造的な要因である。米国経済の好調さはその構造要因によって潜在成長率が高まったためだと考えるべきではないか。

図表1: 米国家計収支月次(2019年平均比増減)

図表2:セクター別雇用者数の推移(19951Q=100)

図表3: 米国労働分配率と景気

図表4:米国企業資金余剰(フリーキャツシュフロー)

サイバー世界で起きている新産業革命

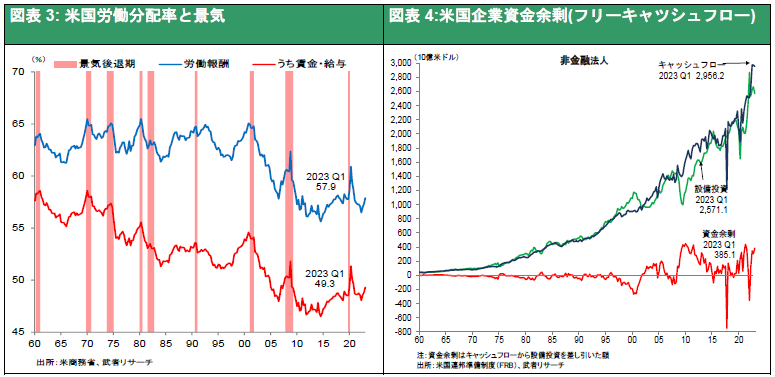

インターネットやAI、ロボットなど、サイバーの分野で歴史的技術変革が起きている。このサイバーの世界は国境がない、いわば「第7大陸」で、誰でも利用者としても企業としても瞬時に入れる知恵の世界である。この「第七大陸」を殆ど米国企業が独占している。世界の最大のBright Spotはインドでもグローバルサウスでもなく「第七大陸」、そのBright Spotを米国がほぼ独り占めしている。2023年(12月15日まで)一年間の株価パフォーマンスを見るとS&P500指数は23%上昇であるが、米国テクノロジー7社、Magnificent 7(荒野の七人)」(グーグル・アップル・マイクロソフト・メタ・アマゾン・テスラ・エヌビディア)の合計株価が75%と突出し、それ以外の493社は12%と大きな格差がついている。この株価動向から米国には二つの経済領域があるということが読み取れる。一つは新産業革命を牽引しているサイバー上の成長経済圏、もう一つは、他国と同じくほとんど成長をしない一般経済圏、この「第七大陸」での価値創造が米国経済の構造を大きく変えている。

図表5: Magnificent7、493社、S&P株価推移(WSJ12.18)

昨年年初のハイテクリストラはどこへ行ったのか

2022年後半スマートフォン普及一巡で一旦終わったと思われていたハイテク革命が再び加速し始めた。2023年初頭にはインターネットプラットフォーマーはじめハイテク企業でリストラのあらしが吹き荒れた。このリストラはハイテク企業の新技術による労働代替を加速し、一段と生産性を高め、企業収益を押し上げたようである。雇用拡大が全産業で続いている中で、情報産業だけ雇用が減少していること(図表2)は、ハイテクでビジネスモデルが進化していることを物語る。

図表7に見るようにコロナ前からのGAFAMのキャッシュフローを吟味すると、①2022年の落ち込みはコロナ巣ごもり特需の反動に過ぎなかったこと、②この不況を口実に大リストラを実施したこと、③同時に研究開発費を著増させ表面利益を抑えたこと、④2022年4Qから鋭角的売上利益増加が始まっていること、がわかる。Magnificent 7の株価は2022年の大幅下落(ほぼ30%)の反動に加えて、この利益回復を織り込んでのものである。

コストダウンと販価上昇のダブルメリット

またハイテク企業は独占的地位を利用し、販売価格を押上げている。ChatGPTなどの生成AIに必須の半導体GPUを独占するNVIDIAはその高額販価によりTSMCやインテルを引き離し半導体業界売上高首位に躍り出た。知的財産権が価格支配力を生み、価値はそれによって決められていく。他方技術向上は生産性を上昇させコストダウンをもたらす。この価格支配力とコスト低下の相乗作用がインターネットプラットフォーマーなどハイテク企業の衰えない利益成長力を支えている。GAFAM5社の税引き利益は2024年には4000億ドルに達するとみられるが、それは日本の法人企業全体の利益額にほぼ匹敵する。また世界株価指数であるMSCIACインデックスの構成割合をみるとM7は17%と、日本、フランス、中国、英国の合計の15%を上回っている(WSJ12.18.23)。M7の株式時価総額の大きさがうかがわれる。このように巨大化した「第七大陸」が依然として指数関数的成長を続けている事実はもっと重く受け止められるべきだろう。

図表7:GAFAM純利益・R&D支出、営業CF推移(20194Q=100)

図表8: GAFAMキャッシュフロー推移

Higher for longer米国経済は大きな調整なく、大きな利下げもない

米国経済の深刻な減速や株価の急落は考えられない情勢である。今の米国の政策金利5.25~5.50%から利下げがスタートするので2~3%もの利下げが可能、それはアニマルスピリットを鼓舞し株価を大きく押し上げるだろう。しかしリセッションの危険がなければ利下げを強行し、過度に株価を押し上げる必要はない。これまでは決まって急速な利上げの後、急速な利下げが実施されてきたことから、市場は今回もそれが繰り返されると見て性急に金利低下を織り込もうとしている。しかしFRBは繰り返しHigher for Longerと述べて、市場で高まる利下げ期待に牽制をかけている。

そもそも利上げの発端であるインフレは大きく鎮静化した。武者リサーチの主張通り、2021年後半からのインフレが一過性であったことは今や明白である。エネルギー価格、サプライチェーンの混乱、食品価格は完全に沈静化した。サービス価格と家賃はまだ上昇が続いているが、サービス価格の決定要因である平均時給はピーク時前年比7%上昇から年率で2~3%まで低下している。また、帰属家賃は住宅価格をもとに遅れて計算されるもので、これから下がってくることが見えている。

急低下するインフレ、やはり一過性だった

このように2%台のインフレが見えているのに政策金利は5.5%、実質金利は2~3%と過去15年間で最高の水準が維持されるのはなぜか。FRBは何故Higher for Longerのスタンスを維持しているのだろうか。それは持続的な経済成長を維持するのにふさわしい、いわゆる中立金利の水準が上がってきたからと考えるしかないのではないか。しかし正しい中立金利の水準は誰にも分からないので、これまでFRBは瀬踏みをしながら利上げを続けてきた。パウエルFRB議長がジャクソンホール会議で言った名言「我々は曇天の下で星を頼りに航海をしている」はそれを示している。

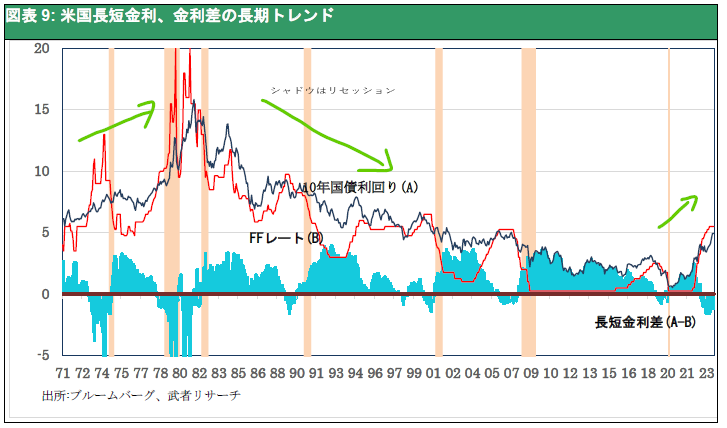

図表9: 米国長短金利、金利差の長期トレンド

過去50年間の金利観を変えるべき時

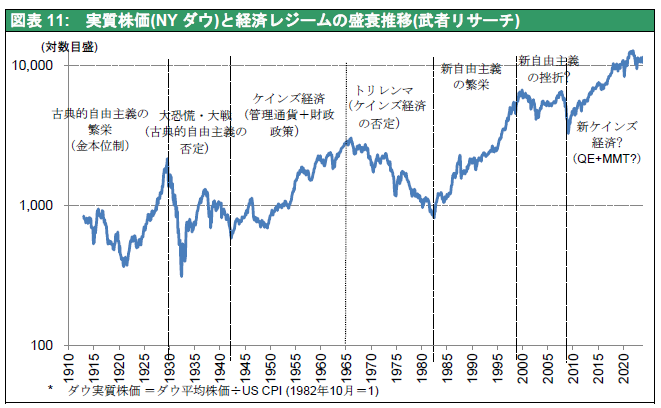

このように考えると、現在進行中の金利上昇と金利高止まりは良いことであるとの結論に至る。過去50年間の金利趨勢を振り返ると、金利上昇は悪いこと、金利下落は良いこととの感覚が続いてきたようである。1970年代の金利上昇は悪い金利上昇であり、インフレ、政府の信認の低下、ドル不安等が起こってリスクプレミアムが高まり金利が上昇し株価は低迷を続けた。図表11により物価上昇率でデフレートさせた実質NYダウ指数を見ると金利上昇が始まった1966年をピークに1982年のボトムまで17年かけて75%下落と大恐慌並みの下落となった。まさに悪い金利上昇であった。

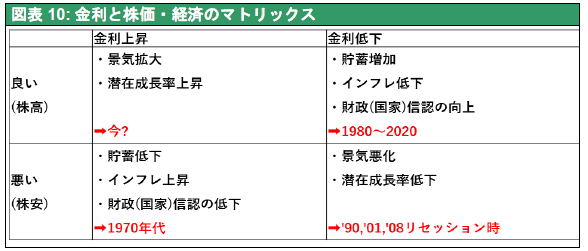

図表10: 金利と株価・経済のマトリックス

これに対して1981年以降の40年間の長期の金利低下はインフレの低下、貯蓄余剰の高まり、それに伴うリスクプレミアム低下による良い金利低下だった。実質株価は1982年から2022年までの40年間に32倍(年率9.1%)となった。しかし金利上昇は悪、下落は良と単純に決めつけることはできない。図表10に示すように、今の金利上昇が潜在成長率の高まりによるものだとすればそれは良い金利上昇である。成長率が高まり、中立金利が上昇している下で、低水準の政策金利を維持し続ければ、インフレや資産バブルの恐れが高まる。FRBはインフレ懸念が去っても、高金利を維持しなければならない。これがFRBのHigher for Longerの真意であるとすれば、今の金利高は株高要因と言える。

図表11: 実質株価(NYダウ)と経済レジームの盛衰推移(武者リサーチ)

金利高止まりの本質、「乖離し続けた利潤率と利子率の収斂」

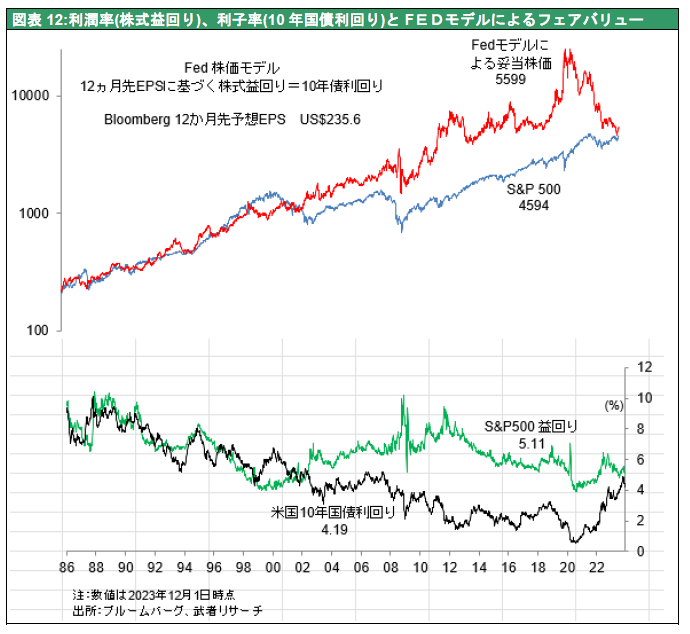

より本質的に考えると、今「乖離し続けた利潤率と利子率の収斂」が急進展していることが重要である。武者リサーチは過去10年以上にわたって利潤率と利子率が乖離し続ける異常性を指摘し続けてきた。日本も米国も2000年前後から金利が下がる一方で利潤率が上がるという、ワニの口を開けたような両極化が進行した。2007年に上梓した「新帝国主義論」(東洋経済)でこの奇妙な現象を指摘した(P108)が、当時その理由はよく分からなかった。その直後のリーマンショックで利潤率が低下してワニの口はいったん閉じたが、その後両者の乖離はさらに大きく拡大した。利潤率の指標としては、総資本利益率、ROE(自己資本利益率)、株式益回り(利益/株価)などがあるがワニの口の拡大はどの利潤率指標を見ても明白である。

図表12:利潤率(株式益回り)、利子率(10年国債利回り)とFEDモデルによるフェアバリュー

図表12は利潤率の代表としての株式益回りと利子率(10年国債利回り)の推移を見たものであるが、2000年頃まで強く連動していた両者が以降大きく乖離したことが分かる。しかしこの乖離は今回の金利上昇で大きく収斂した。FRBはかつて株価のフェアバリューとして《予想1株利益/10年国債利回り》と言うモデルを提起したことがあった。それは株式益回り《予想1株利益/株価》が10年国債利回りと等しくなる水準が適正株価であるとするものである。このモデルに基づけば、過去20年間金利が低下した過程で株価の上昇が不十分なために株式益回りは低下せず、株価のアンダーバリュー状態が続いていたことになる。このフェアバリューとの比較で著しく割安だった株価が、金利の上昇によってフェアバリューに大きく近づいたということになる。

何故、資本主義の危機は回避されたのか、高圧経済政策の貢献大

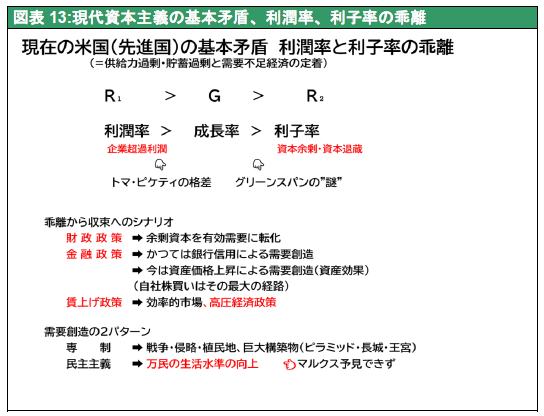

さて、この利潤率と利子率の乖離は破局に至る危険な前兆である。資本主義では、儲かる仕事があるから資金の争奪戦が起こり、お金が有効に活用されることで金利が上がっていく。しかし企業が儲かってもその資金が遊んでいて使われず、金利が下がっていくとすれば、それは資本主義が機能していないことを意味する。遊んでいる企業の儲けを経済の再循環過程に還流させないと大変なことになる、大恐慌に至るような危険なシグナルだと主張してきた。その概念図を図表13に示したので、一瞥されたい。

図表13:現代資本主義の基本矛盾、利潤率、利子率の乖離

資本を経済の循環過程に還流させる方法はいくつかあるが、今の米国ではそれがうまく機能し始めたことによって金利が上昇し、遊んでいる資金が有効に活用され始めた、そう解釈すれば、今起こっていることを整合的に説明できる。では、遊んでいた資金がどのように動き始めたのか。その一つは財政政策である。政府が遊んでいるお金を有効に活用し始めた。イエレン財務長官が主導する高圧経済政策(MSSE)が見事に寄与していると思われる。

金融緩和、資産価格上昇が需要創造=雇用創造をもたらした

もう一つが金融政策。金融緩和でお金が有効に使われ始めた。ただし、金融緩和が効果が実現するプロセスはこれまでと違う。従来の金融緩和では金利が下がり銀行貸し出しが増えることで、遊んでいる金が経済活動に還流したが、今は銀行が貸し出ししようとしても借り手がいない。

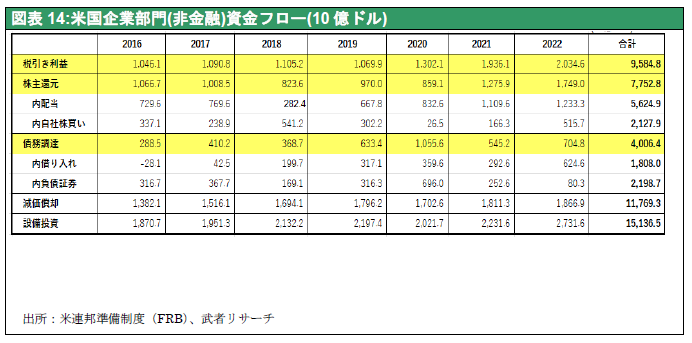

図表14:米国企業部門(非金融)資金フロー(10億ドル)

では今回、金融緩和で企業が儲けたお金がどのように回ったかというと、自社株買いと配当である。企業は儲けを丸々株主に返すことで株価が上がり、その結果として経済の好循環が起こったのである。米国の家計貯蓄の半分以上は、年金を含めて実質的に株式なので、株価が上がると貯蓄が増え、資産効果で景気良くなる。米国の企業部門のフリーキャッシュフローは、特にリーマンショック以降、そのほぼ8割から場合によってはすべてが配当と自社株買いで株主に還元されてきた。家計の給料はさほど増えないとしても、持っている金融資産の上昇が消費のエネルギーになっている。従来とは違うメカニズムによって米国の経済の好循環が支えられてきたと言える。この結果、利潤率と利子率の乖離が収斂するプロセスに入り、それが今回の金利上昇という形になって現れている、と考えられる。インフレで政策金利が引き上げられたことが一つのきっかけではあったが、底流にはそういう金利上昇要因があったのである。だからFRBは、インフレが収まっても簡単には利下げをしないと考えられる。

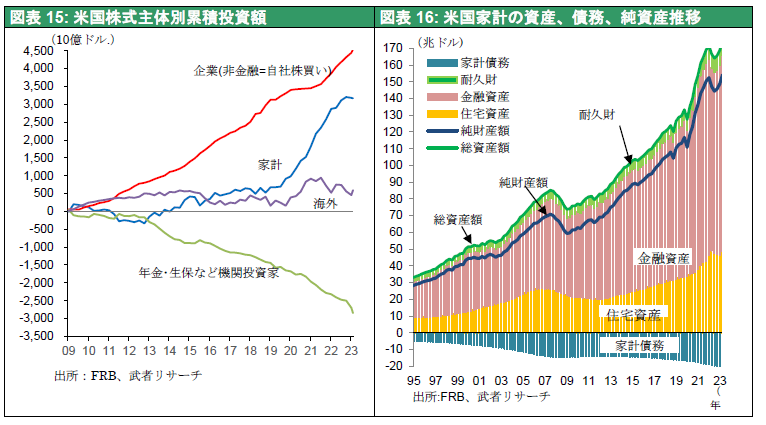

図表15: 米国株式主体別累積投資額

図表16: 米国家計の資産、債務、純資産推移

基調としての米国の高金利、基調としてのドル高

米国経済の成長率が産業革命・技術革新によって他国よりも高くなったのだとすると、その結果として高金利になり、高金利の米国に世界の資金が集まってドル高になっていく。米国のイノベーションの強さが続くとすれば、ドルが強い時代がしばらくは続く。

加えてドル高を支える要因がもう1つある。それは今までのように米国がどんどん対外赤字を増やす時代が終わりつつあるということである。1971年のニクソン・ショック以降、米国は金の裏付けがないままにお札を発行できるようになり、どんどんお札を刷って海外からモノを買ってきた。その恩恵を最初に受けたのは日本で、次に韓国、台湾、そして中国が続いた。中国があれほど強くなったのは、米国がどんどんモノを買ってくれたからである。しかし今米国はもうお腹がいっぱいで、これ以上輸入を増やす余地がなくなったということが重要である。米国の輸入依存度(米国人が必要な財のうち、どれだけ輸入に頼っているか)は、1971年のニクソン・ショックまでは10%程度、当時の米国はテレビも服も全部国内で作っていた。ところが今や、9割程度を輸入に頼っている。これ以上米国の財の輸入が増える余地がないので貿易赤字は頭打ちになっていくだろう。他方で、米国の目に見えない対外取引の収入はこれから大きく増えていく。それはサービスと知的財産権、それから資産所得である。これらはいわばサイバーの世界の収入と考えると分かりやすい。サイバー世界は米国企業の独壇場であるから、そこからの収入がどんどん増える時代に入ってきたのである(ストラテジーブレティン345号11/24/2023を参照)。

(3) 日本の時代到来

世界的な不安の種が大きければ大きいほど、日本の明るさが浮上する、という珍しい事態が起きている。過去30年間日本は世界の劣等生であり続けた。世界で唯一長期デフレに陥り、名目GDPは30年間の長きにわたって500兆円強と横ばいで推移し続けた。世界で唯一30年にわたって賃金上昇が止まり、韓国にも追い抜かれるという有様であった。

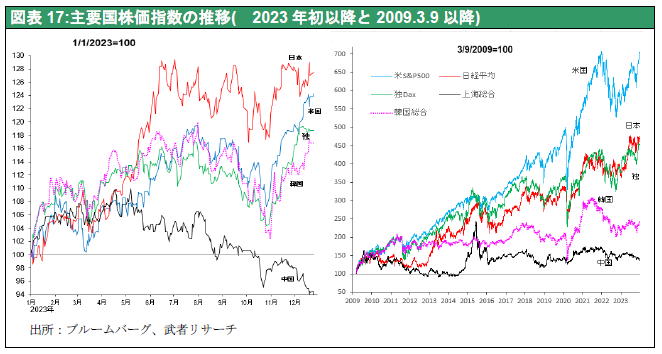

世界株式のバスケットであるMSCIACインデックスの中で、かつて40%を超えていた日本の比率は5%とほぼ10分の1まで低下した。この間世界の投資家は日本株を売り続け、日本株比率を引き下げれば運用競争に勝てたのである。日本人だけでなく、世界の投資家にも日本軽視、日本無視の態度が染みついてしまっている。その日本が突如として世界最高のスポットになりつつある。2023年の株価上昇率を見ると、日経平均株価の+28%は、米国SP500+24%、ドイツDAX+19%、英FT100+4%、中国上海総合-4%、韓国総合+19%と主要国株価の中で突出している。

図表17:主要国株価指数の推移( 2023年初以降と2009.3.9以降)

日本の明るさの背景にある2要因、①主体的変化

一体日本に何が起きたのであろうか。二つの大変化に注目するべきである。第一は主体的変化である。2013年以降のアベノミクスの時代に、日本企業と経済は大きく体質を改善させた。企業は改革と新ビジネスモデルの構築により、利益率は2倍になり、過去最高利益を更新し続けている。公的年金GPIFの運用益は108兆円と4倍増となった。税収は10年間で7割増となった。遅れていた賃金上昇も始まり、2%インフレが視野に入りつつある。

多くの日本企業は物まねではない独創的なビジネスモデルを打ち立て、企業統治の改革が大きく前進し、株主の要請にこたええる収益力を確保するに至っている。この企業で形成された価値は、今のところ潤沢な内部留保として、退蔵されている。この企業に滞留する所得の還流を促進するべく、岸田政権は、貯蓄から投資へという好循環を引き起こす、新しい資本主義政策を遂行している。1)賃金引上げ促進、2)PBR1倍以下企業の是正措置要求、自社株買い、増配促進等利益還元の誘導、3)NISA改革など投資促進により、日本株の株式需給は大きく改善されるだろう。

日本の明るさの背景にある2要因、②地政学環境の大変化

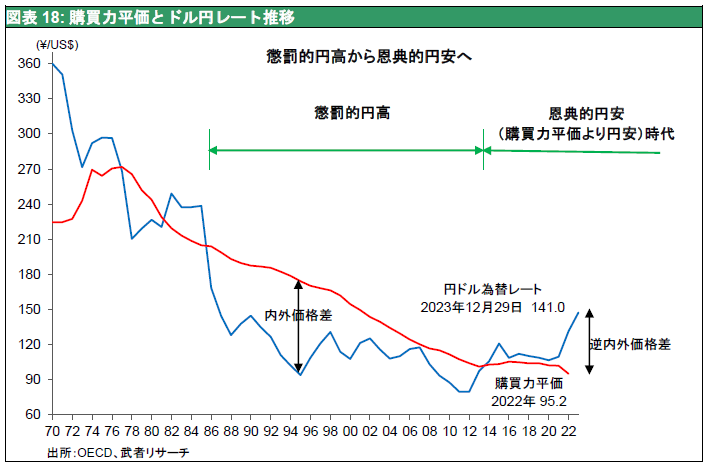

第二に外部環境、日本を巡る地政学環境の大変化がある。米中対立が深刻化し、かつて日本たたきに狂奔した米国が、対中デカップリングのために強い日本を必要とし、そのための円安を容認するようになったのである。過去30年間に中国+アジアNIES(韓国台湾香港)の台頭が顕著であったが、それは日本の競争力衰弱によって実現した。この一人被害者日本の状態が逆転する。大幅な円安の定着により、日本経済の大きな枠組みが変わった。円高が原因となったデフレの時代が終わり、2023 年の日本経済はバブル崩壊後最も明るい数量景気の年となったが2024年はそれが加速するだろう。J カーブ効果により円安初期の価格面でのマイナス場面が終わり、数量増の乗数効果が表れる後半の時期に入っている。円高で日本から海外に逃げて行った工場や資本、ビジネスチャンス、雇用が、円安によって日本に戻ってきつつある。企業収益、設備投資空前になった。半導体ブームが一層進行し、TSMC熊本では第三期拡張が決まったようである。円安はまた、インバウンドを増加させ、外国人観光客が日本の津々浦々の地方内需を刺激している。

図表18: 購買力平価とドル円レート推移

目標完遂直前、慎重に事を進める日銀に勝機大きい

黒田前日銀総裁は、多方面からの批判に耐えて脱デフレの土台を作った。黒田氏は退任直前の2022年12月にYCCの調整(長期金利の上限を0.25%から0.5%にシフト)を打ち出し、明らかに出口への一歩を踏み出した。植田新日銀総裁はYCCの調整をさらに進め長期金利が1%を一定程度超えることを容認し、長期金利はほぼ市場に委ねられるようになった。またQE(=バランスシートの膨張)もここ数年750兆円で頭打ちになっている。日本の異次元の金融緩和は事実上半分以上終わっていると言もえる状況である。2%のインフレ目標達成への展望も開けてきた。2022年12月のYCCの修正時期に海外のヘッジファンドが日本国債売り、ドル売りの投機を仕掛けたが、それらは持続せず、マーケットは全く動揺しなかつた(図表19)。異次元の金融緩和は禁じ手であるから出口には混乱が待っていると想定していたリフレ反対派の目論見は全く外れた。

日本経済の潜在成長力が高まり2%インフレが視野に入ってくれば、日銀もFRB同様に超金融緩和政策を修正し、長期金利も上昇していく。しかし米国同様に日本で起こりつつある金利上昇も、良い金利上昇であり株高要因である。実は利潤率と利子率の乖離は米国よりはるかに日本の方が大きい。図表20に見るように、益回りと金利の格差は日本の方が著しく大きい。つまり金利に比し株価が割安だというその程度は、日本の方がはるかに大きいのである。2023年米国では金利上昇により両者の格差が急収縮したが日本もその後をたどるだろう。日本で今後予想される金利上昇は、米国で見たように、資本主義の機能回復の現れととらえることができ、株高要因と理解されるだろう。日銀の政策変更に疑心暗鬼に陥る必要はない。日銀はこれからも問題なく整然と出口に進み、株式市場はそれを評価していくだろう。

アベノミクス反対派が消えた

学者メディア学者メディアの論調からアベノミクスへの反対論が消えた。目前まで来ているデフレ脱却を忍耐強く目指すべきだとの主張に異論はなくなった。反アベノミクス派の反省無き宗旨変更は潔くないが、市場にとっては好材料である。2024年は全員参加型の株価上昇が期待できそうである。

図表19: 日本の長短金利の推移とYCCの調整

図表20: 日米利潤率(ROE、益回り)、利子率(10年国債利回り)の推移