2025年07月14日

ストラテジーブレティン 第383号

問題の根源は中国の過剰工業力、米関税はその副産物

~トランプ政権は日本をなめてはいない~

問題の根源は中国の過剰工業力、米関税はその副産物

~トランプ政権は日本をなめてはいない~

世界的高関税の時代?

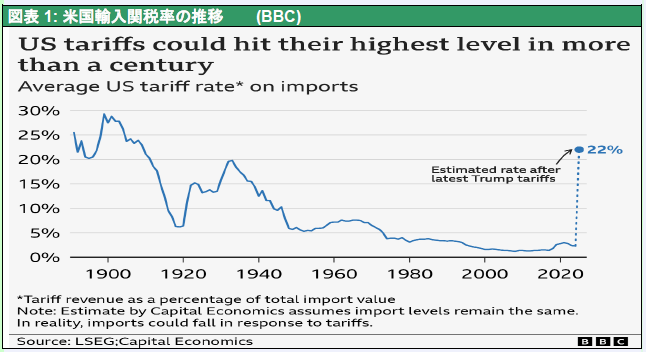

世界中がトランプ氏の関税大幅引き上げ騒動に振り回されている。米国で提起されている関税は、①一律全世界10%に、②各国毎に上乗せされる相互関税、③鉄鋼・アルミ・自動車などの品目ごとの関税、の3つから構成されている。輸入関税は、4/2時点では平均22%と計算され100年振りの高率関税時代に入ったと議論されている。輸入品に対する平均関税率は、1900年代初頭は20%を超えていたが第二次世界大戦の後急低下し、1980年代以降は2~3%の低関税時代が続いてきたが、そのような時代は終わったようである。

けんか腰のトランプ関税騒動

それにしてもトランプ政権の関税政策は、極めて恣意的で一貫性がない。極端なのは米国の貿易収支が黒字のブラジルに対して50%の相互関税を課すと発表したことである。その根拠としてトランプ氏と盟友関係にあったボルソナロ前大統領に対する起訴(「魔女狩り」だと非難)、米ソーシャルメディア企業への規制を挙げている。甚だしい内政干渉である。このけんか腰の米国による貿易規制の動きを、中国は国際的通商体制を壊すものと批判し、ASEANやBRICS諸国、EU等を巡って自らを自由貿易体制の擁護者としてふるまっている。それは石破首相の「国益をかけた戦い。なめられてたまるか」と言う対米反発の言質とも平仄が合う。

しかしより根本の問題は、中国の過度に肥大化した工業力が世界に弊害を与えているという事実にある。日本も米国同様に中国に製造業の基幹部分を奪われ、生産の長期停滞を余儀なくされた。中国の近隣破壊的な工業力が各国経済や国民生活に大きく影響し、米国を始め各国がそれに耐えられなくなっているのである。

図表1 米国輸入関税推移(BBC)

世界工業の中国支配

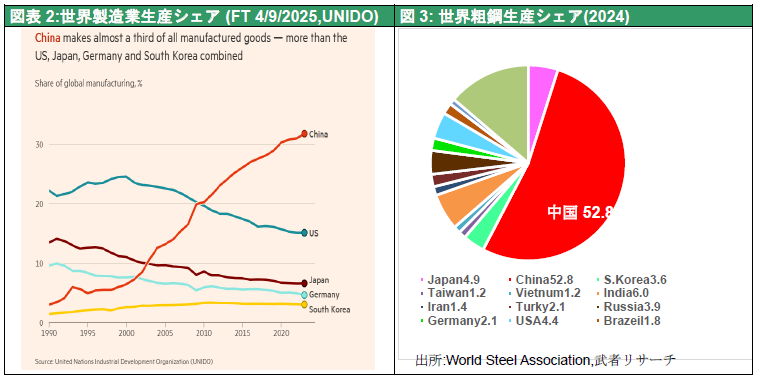

重厚長大産業は中国の天下である。中国の粗鋼生産シェアは、2000年の時点で10%程度であったが、2024年は52.8%となっており、57%まで高まった時期もあった。また、2024年の商業用造船の受注は世界の7割を占めており、韓国や日本がまったく追いつけない状況にある。先端産業についても、世界の商業用ドローンの7割を支配している。また、EVでは6割、バッテリーでも6~7割、ソーラーパネルでは8割、ウィンドパワーでも8割と、グリーンエネルギー分野では、さらに支配力を高めている。またこの間、明らかになったのは、先端製品に不可欠なレアメタルの生産、特に製錬を中国が一手に担っているという事実である。それほど埋蔵量があるわけではないが、鉱石を輸入し、世界の製錬の9割を支配することになった。したがって、中国を制裁しようとすれば、逆に中国から輸出ストップがかけられ、様々な生産が途絶えてしまう。実際、日本の自動車も、中国からのレアメタルの供給減によって困難な状況に置かれている。そもそも、コバルトなどのレアメタルを使った高技術製品は日本の得意分野であった。パワーのある磁石類などは日本の独壇場だったが、いつの間にかすべて中国に奪われてしまった。

圧倒的工業力、世界シェア4割

今や、中国の世界の製造業におけるシェアは4割に達している。国連(UNIDO)の調査では、中国の世界製造業シェアは31%程度だが、これは市場為替レートで計算したものであり、実態を表しているとはとは言えない。中国人民元の対ドルレートは現在1ドル7.2元だが、人民元の購買力ははるかに強く、1ドル3.64元(2023年)のパワー(購買力)を持っている。1ドル4元弱のパワーを持つ中国が1ドル7元で商売するのだから、それは有利だ。中国では1ドル3.64 元で製造業の付加価値が生産されていると考えてシェアを推計すれば、実際の中国の世界生産シェアは4割まで高まる。鉄鋼や造船、グリーン産業での圧倒的な中国シェアを考えると、UNIDOによる世界の3割というのは低すぎる数値である。

図表2 中・米・日・独・韓の製造業世界シェア推移

図表3 世界粗鋼生産シェア(2024年)

過少消費➡過剰貯蓄➡過剰投資の歪み、の拡大再生産

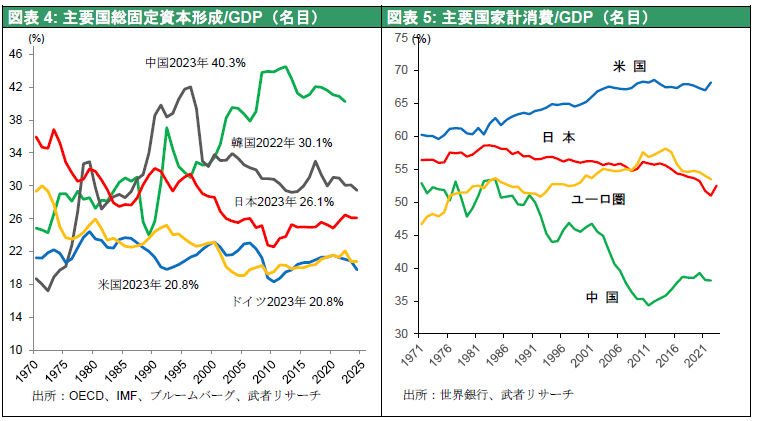

この過剰工業力は中国の歪んだ経済構造の賜物である。世銀の調査による主要国の家計消費のGDPに対する割合を見ると、中国は36~37%で推移している。一方、中国の固定資本形成はGDPに対して40%であり、投資よりも消費のほうが小さいと言う異常な経済構造になっている。

不動産バブルの崩壊とデフレ化、失業率の高まりにより人々の将来不安が募っている。年金・社会保険制度が整っていない中国では、家計は一層貯蓄に励む。中国の貯蓄率は45%(2021年)と、日本3.6%(2022)、米国1.9%(2022年)、英1.1%(2022年)、ドイツ9.1%(2022年)等に比べて突出して高い。この過剰貯蓄を投資に振り向け一段と工業力を強めてきたのである。

図表4主要国総固定資本形成/GDP(名目)

図表5主要国家計消費/GDP(名目)

中国のアキレス腱=世界へのデフレ圧力

消費力の弱い中国は輸出ドライブを大幅に強め、とうとう自動車まで日本を抜いて世界最大の輸出国になった。最近、特に力を入れているのは、新質生産力、ニュートリオと言われている太陽光パネル、電気自動車、リチウムイオン電池である。これらの輸出の大幅増加が、国内需要の低迷をカバーしてきた。しかし、それでもなお供給力過剰ははなはだしい。例えば太陽光パネルは、10年後の世界の需要を全て供給できるほどの供給余剰状態と言われている。その結果、価格競争が熾烈化し、太陽光パネルメーカー7社が大幅な赤字になった。今後は、この過剰な供給力が中国国内だけではなく全世界にデフレ圧力を及ぼすことになる。

関税は中国(=世界)の不均衡の是正の手段

第二次世界大戦が終わった1945年の米国の工業力の世界シェアは5割と言われていた。中国は当時の米国に比肩する工業力を持ってしまったわけだが、世界人口比わずか17%、かつ消費意欲が衰弱している現在の中国にとって、これは持続可能ではない。この歪(いびつ)さをどのように変えていくのか。そうした問いなしには、これからの国際戦略や通商政策は立てられない。今回の関税騒動に見られる、トランプ政権の唐突で乱暴に見える一連の政策は、中国による一極支配を変えるための工程表の第一ステップとして打ち出されたものと考えるべきであろう。米国は1980年代から10年以上をかけて日米構造協議で日本の手足を縛ったように、じわじわと中国を縛り上げ、身動きのとれない状態に追い込んでいくのではないか。

持久戦が始まっている

1ドル3.64元という実力に対して、1ドル7元という異常に安い為替レートが維持され、それが極端な競争力の強さにつながっているのだから、人民元を1ドル4元に引き上げれば簡単に解決できるはずだが、人民元が強くなれば、中国は、それを使って攻撃的な企業の買収、様々な国の権益の取得などを実行しかねない。日本は円高でパニッシュできたが、中国を人民元高でパニッシュすると逆効果になる可能性がある。したがって、異常な中国の強さを抑えるには関税と管理貿易に頼るほかない、と考えられる。4割近い工業力を支配する中国への供給依存を変えるには時間を要する。長期にわたる持久戦が始まっていると認識するべきだ。