2026年04月28日

ストラテジーブレティン 第399号

国際収支と国際分業の現段階① 何故トランプ政権は軍事力行使を強めているのか

~工業力から金融力へ、中国のプレゼンスの高まり~

(1) 軍事力行使強めるトランプ政権

トランプ政権が軍事力行使を強めている。その強引な姿勢が、中国やグローバルサウスの反発のみならず、欧州諸国の対米批判と同盟の絆弱体化をもたらしている。この好戦性は、トランプ政権の対中政策が平和共存へとシフトしたことを考えると意外である。第一次トランプ政権の対中政策は、中国共産党体制への批判を強めつつ、圧力を重視する強硬なものであった。しかしエルブリッジ・コルビー国防次官らが中心的役割を果たしているとされる第二次トランプ政権の対中政策は、 中国のアジア覇権を阻止するという大目的を堅持しつつ、全面対決を避けて競争を管理するという現実主義に舵が切られた。実際昨年10月の韓国慶州での米中会談では、トランプ氏は米中をG2と称して、中国を米国とともに世界秩序を担う図抜けた存在であることを始めて認めた。2025NSS(国家安全保障戦略)では対中批判がほぼ消えたことを、多くの専門家が指摘していた。その直後のベネズェラ、イランでの軍事作戦は大変に意外性があった。ベネズェラ作戦はNSSで強調した新モンロー主義で正当化できるとしても、イランは東半球であり、米国が自らの防衛線と認識する周縁圏、外延圏とは到底言えない。空母打撃群2隻を動員しての斬首作戦は多くの人々にとって、受け入れがたいものであっただろう。それに続いて語られているキューバのレジーム転換作戦も軍事力を誇示したものになる。明らかに国際法や国際組織の規範を超え、武力行使に傾斜している。

このトランプ政権の好戦性の高まりの背景には工業力に続き国際金融力においても中国のプレゼンスが急速に高まり、米国はもはや経済外的威力に頼らざるを得ない現実がある。

図表1: 急増する中国の経常黒字と対外投融資(億ドル)

(2) 2025年の驚きは工業力の中国支配、2026年の驚きは金融の中国支配力

我々が中国の工業力のプレゼンスを思い知らされたのはわずか1年前であったが、2025年を通して、中国の工業力の存在感は一段と高まった。貿易黒字は1兆1889億ドルと世界GDP比1%の巨額に達した。特に顕著なのは自動車で、EVを押し立てて世界最大の自動車生産国、自動車輸出国になった。昨年4月1日ストラテジーブレティン 第376号(激変する米中の国際収支勘定~トランプ政権世界戦略大転換の真因~)で、中国の世界工業生産シェアが市場為替レートベースで3割強、購買力平価ベースで4割に達したことを報告した が、この事実は多くの読者やメディアにとって、驚きをもって受けとめられた。

図2:中国の輸出入と貿易収支 図表3:主要国世界製造業シェア

2026年も昨年と同様に中国のプレゼンス増大を思い知らされている。それは中国の国際金融力の高まりである。中国は巨額の貿易黒字により、旅行収支主体のサービス収支のマイナスを差し引いた経常収支も7350億ドル、前年比59.0%の急増となった。経常黒字の2023年2570億ドル、2024年4623億ドル、 2025年7350億ドルへの増加は地殻変動的ともいえる変化である。

この大幅な経常黒字により中国の国際金融力が著しく高まっている。図表1に見るように、10年前のチャイナショック時までの中国は経常黒字をそのまま米国国債購入に充当し、外貨準備を積み上げていた。換言すれば貿易で稼いだドルはそのまま米国に預けていた。しかしコロナ禍以降、貿易で稼いだ巨額のドル資金を使って、対外証券投資、対外融資、対外貸付を急増させている。この金融力を使って、王毅外相は頻繁に諸国を歴訪しグローバルサウスへの影響力を強めている。台湾の頼清徳総統がアフリカ訪問を断念した背景には自国上空の台湾機飛行を拒否した諸国の存在があり、中国の威圧力の強さを感じさせる。中国からの輸出圧力に抗してEUは域内産業を守るための障壁を設けているが、EU域内の各国は中国の圧倒的工業力・金融力の前に、腰砕けの様相である。対中強硬姿勢は和らぎ、欧州首脳の訪中が相次いでいる。

米国の影響力の外に広がる中国の国際金融力

厄介なのはこの中国の貿易・経常黒字が、全く対米由来ではなくなっていることである。図表に4,5見るように、2022年までの中国の経常黒字は、まるまる対米国に対するものであった。また米国の経常赤字もまるまる対中であった、つまり世界の不均衡は米中2国間の《中国の対米黒字対米国の対中赤字》に尽きると考えられた。しかし2024年2025年と、中国の対米黒字は急減し、米国以外の諸国に対する黒字が急増している。また米国側でも対中赤字が急減し、非中国に対する赤字が増加している。世界の不均衡是正は米中2国間のものではなくなっているのである。米中の間にあって対米黒字を急増させ(又は高水準で維持し)、他方で対中赤字を急増させている国が増加しているのである。中国の国際金融力は、基軸通貨国米国の影響力の外に広がりつつあると言える。米国にとって放置できない事態である。

図4:米国の対中、対非中の経常収支推移 図表5: 中国の対米、対非米の経常収支推移

第一にベトナム、メキシコ、タイなど中国企業が対米摩擦を回避するため海外工場移転を進めたこと、第二にEV化による中国の自動車輸出攻勢が功を奏したこと、第三に海外での完成品組み立てのための素材(金属、化学、機械)輸出増加が増加したこと、が要因である。

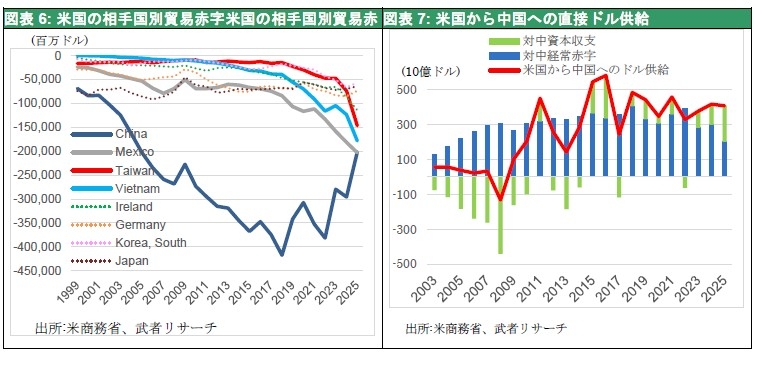

巨額の経常黒字に加えて、中国の対米資本収支が大きくプラスになっている。米国国債売却等保有米国証券の売却を進めているためである。この結果米国から中国へのダイレクトドルフローは、2024年4117億ドル、2025年4080億ドル、と過去10年以上にわたって4000億ドルの資金流入が続いている。それに米国以外に対する経常黒字5340億ドル(米中両国統計より武者リサーチ試算)が加わるのであるから、中国の国際金融力は絶大と言える。中国は今や世界最大のファイナンシャ―であり、国際ルール違反に対するペナルティとしてのドルを使った金融制裁は、大きく効力を失っていると言える。

図表6: 米国の相手国別貿易赤字米国の相手国別貿易赤 図表7: 米国から中国への直接ドル供給

米国を非伝統的手段に押し出す米中の力関係、関税はその好例

以上の事情から2025年4月、トランプ政権が不均衡を是正するために、対中のみならず全ての貿易相手国に対して相互関税を打ち出さざるを得なかった必要性が分かる。トランプ相互関税に対しては、メディア、学者、エコノミストがこぞって批判していたが、彼らはこの複雑化した国際分業の現状を、十分に理解できていなかった。

相互関税は一年後に振り返ると、1)米国貿易収支の顕著な改善、2)物価上昇の抑制継続(関税の影響を受ける食品・エネルギーを除くコモディティー(図表7黄色部分)の上昇はごく限定的だった)、3)経済と株価の成長持続、等をもたらした。相互関税批判派は誤りを認めるべきである。

図6:改善する米国経常収支(4半期ベース) 図表7: 米国のCPI前年比項目別寄与度