2026年05月07日

ストラテジーブレティン 第400号

国際収支と国際分業の現段階② AI革命本格化、中国優勢の国際分業に変調

~勝ち組に浮上した韓台日~

(1) 韓台日株価の突出、台湾プレゼンスの急伸

株価の地政学、石油離れ

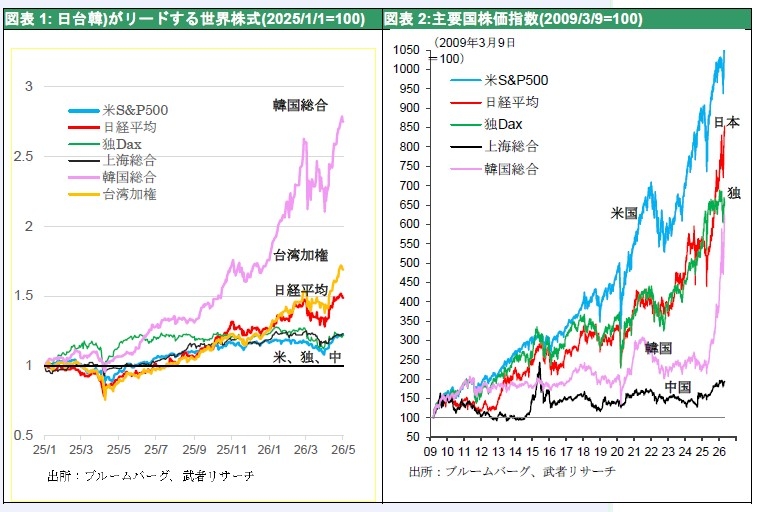

世界株式はイラン戦争・原油価格急騰・米中対立などの懸念を置き去りにし、史上最高値を更新している。中でもベストなのが韓台日の極東3国だが、これは意外である。韓国、台湾、日本は本来最もホルムズ海峡封鎖の影響を受けるはずなのに、また米中対立、台湾有事の直撃を受ける地域でもあるのに、何故だろうか。

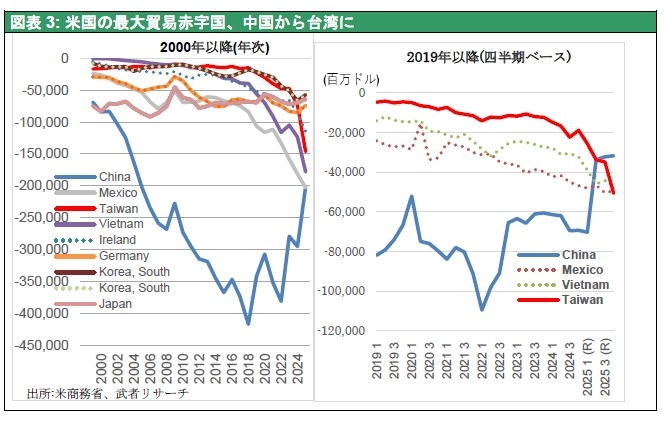

あと一つの驚きは、韓台日の貿易構造の優位化がある。ほぼすべての国・地域が対米黒字を増加させつつ対中赤字を積み上げている中で、この3か国だけは、対中・対米ともに貿易黒字を続けている。特に2025年以降、米国での急激なAI投資の離陸により、3国のAI関連対米輸出、特に台湾は前年比倍増ペースが続いている。2026年に入り米国の最大貿易赤字国は中国から台湾へと変わった。

図表1: 日台韓)がリードする世界株式(2025/1/1=100) 図表2:主要国株価指数(2009/3/9=100)

図表3: 米国の最大貿易赤字国、中国から台湾に

特に台湾の対米黒字は激増

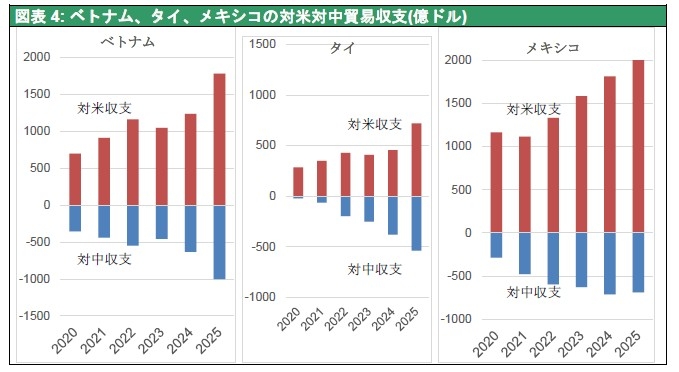

中国はかつての日本と同様に、米国による対中制裁を回避するために海外生産拠点を拡充し、迂回輸出体制を構築した。中国から部品・素材を輸出し、海外(ベトナム、タイ、メキシコなど)で最終製品を組み立てて米国に輸出するという、3国間貿易体制である。国際分業関係は複雑化し、米国は赤字を減らすために、多国間の相互関税の導入を余儀なくされた。世界の通商構造は 1)大赤字国米国、2)大黒字国中国、3)対米黒字、対中赤字の第三極、の3極構造に収斂しつつあると考えられた。第三極は中国から素材、部品、生活用品などを輸入し、米国に対して完成品を輸出するという諸国であり、ベトナム、タイ、メキシコなどの中国が海外拠点を設けている国の外、EUやインドなど大半の国、地域である。

図表4: ベトナム、タイ、メキシコの対米対中貿易収支(億ドル)

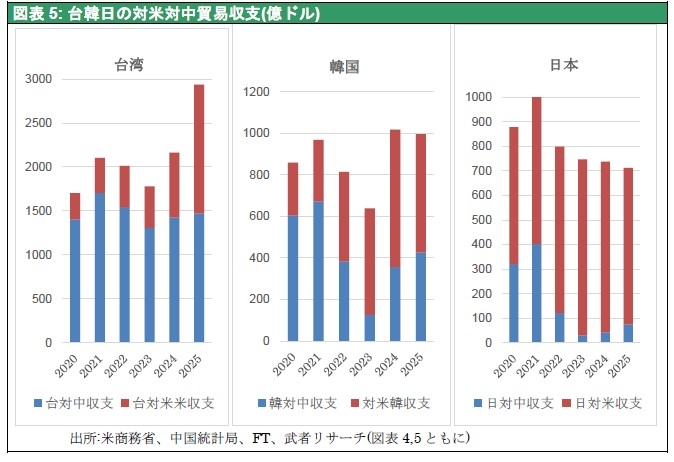

しかしここにきて対中、対米共に黒字である第4極が浮かび上がった。韓台日の極東3国とスイスである。これら諸国は中国が国産化しきれていない高技術商品を保持し、国際分業上の優位を築いている。この第4極を大きく潤し始めたものが、半導体を中心とするAI関連のハードウェアである。TSMCを擁する台湾はその中でも突出した恩恵を受けている。 台湾の実質GDPは2025年Q1 5.5% 、Q2 7.7%、Q3 8.2% 、Q4 12.6% 2026年Q113.7%と著しく成長率を高めている。もつともこれは輸出依存かつ循環的なものなので、この高成長がそのまま持続するとは考え難い。しかし、台湾の技術優位は圧倒的であり、台湾は米国のAI革命の生命線になったと言える。かくして中国は米中全面戦争の覚悟なしには、台湾侵攻はできなくなった。

図表5: 台韓日の対米対中貿易収支(億ドル)

(2) 台韓日の台頭を促した米国のAI革命

世界最大のブライトスポット、米国のAI投資

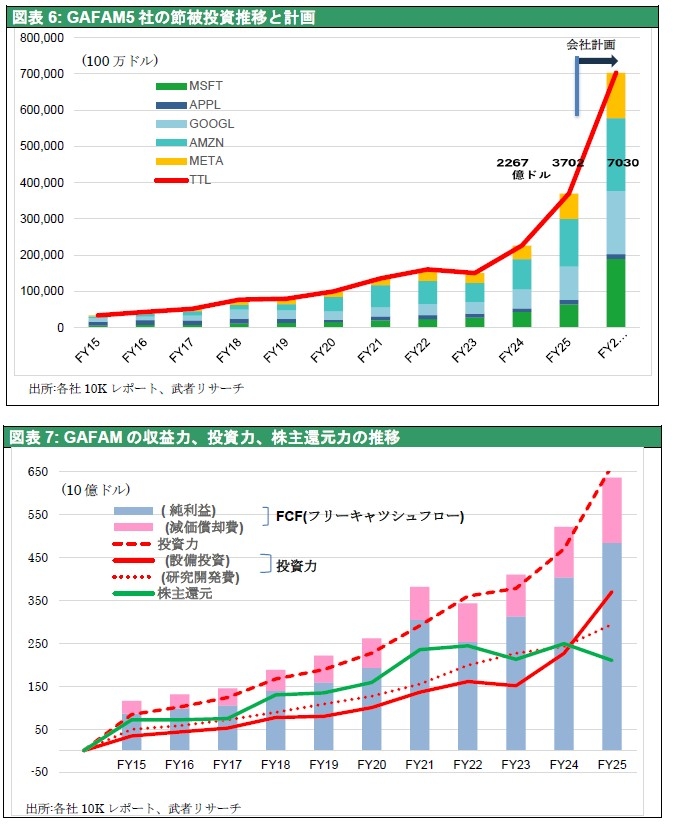

GAFAMのAI投資が激増しており、米国のAI関連設備投資が現在の世界経済において、最大のブライトスポットになっている。米国製造業の復活、台湾の対米輸出の急増もこれが背景にある。GAFAM5社の設備投資額は、2023年1511億ドル、24年2267億ドル(前年比50.0%増)、25年3702億ドル(63.3%増)、26年計画7030~7350億ドル(89.9%~98.6%増)と著増している。2026年の会社発表合計額の対前年増加額3328~3648億ドルは米国名目GDPの1.1~1.2%に相当する。これにオラクルの500億ドル(前年比135%増)、オープンAI等が実施するスターゲートプロジェクト等の巨額投資が加わる。コアの半導体、データセンター建設、電力インフラ建設を加えると広義のAI投資額は2026年0.7~1兆ドル対GDP2~3%に達すると見られ、経済効果は甚大である。これが5割増以上のペースで増加するのであるから、GDPを追加的に1%以上押し上げることになる。加えて、航空宇宙・輸送機器(トラックと乗用車を除く)、戦闘機、ミサイル、ヘリコプターなどの防衛装備が急増する。つまり戦争景気が押し寄せている。

AIバブル説は尚早、かつ間違い

これをバブルと否定的にみる見方も存在するが、そう断ずるのは行き過ぎかつ時期尚早である。図表7に見るように投資主体のGAFAMは著しく高収益かつ高成長企業であり、十分投資持続が可能であること、AI革命による効果(生産性向上、意思決定の高速化、研究開発の自動化、新規事業の開発の余地)等、経済効果は甚大であり、投下資本の回収がさほど不安とは思われない。加えて株式市場のバリュエーションはMag7で28倍と、過去ピークの36倍から低下している。年率20%の利益成長率の持続が無理なく想定されている現状では、割高感はない。ドットコムバブル時とは技術の質も、投機化の度合いも大きく異なる。

図表6: GAFAM5社の節被投資推移と計画

図表7: GAFAMの収益力、投資力、株主還元力の推移

1995~6年に類似した投資環境

投資環境としては、当時のグリーンスパンFRB議長が根拠なき熱狂と指摘した1995~6年とよく似ている。背景に圧倒的技術革新と新ビジネスの台頭があること(当時はインターネット、現在はAI)、成長期待に基づくアニマルスピリットが強く高金利・イールドカーブフラットの下で株高が進行したこと、等である。ここから相当の米国株高が期待できそうである。

図表8: GAFAMの収益力、投資力、株主還元力の推移

図表9:ハイテク投資の類似性2026 v.s.1995 (日経ビジネス)

(3) AIの米国vs.ハイテクハードウェアの中国

中国がハードウェアで圧倒的存在感を示しているのに対して、米国はAIソリューションに専念特化している。AIを構成する要素は、1)計算力(半導体、データセンター、電力等ハードウェア)、2)ソフトウェア(基盤モデル、アプリケーション)、3)エコシステム(プラットフォーム、標準、利用者)などから成り立っており、その総合力で米国は中国すら圧倒している。AIハードウェア半導体の国内生産を進めつつも、むしろ台湾、韓国、日本など同盟国にもサプライチェーンを依存している。

米国に利あり

中国のAI投資は米国の1/10と引き離されている。中国企業は太陽光パネル、EVなどで圧倒的高シェアを誇るが、過当競争とデフレにより収益力は一部企業を除き低く株価も安い。GAFAMのような資金力は到底持ちえない。加えてバブル崩壊により地方政府の土地売却収入が急減している事、既に中国財政赤字の対GDP比は主要国中最高水準(2025年7.3% by OECD)で、消費振興にも歳出を振り向けざるを得ないため、財政余力も乏しくなっていること、等の事情がある。

AIが全てを再定義

AIがあらゆる組織、システムの決定者になるという思考が必要かもしれない。ベネズエラ、イランでの奇襲的作戦はAIの軍事技術における圧倒的パワーを見せつけたが、それはより広範なビジネスや社会に実装されることで一段と存在感を高めるだろう。

AIは戦争もビジネスも研究・アカデミズムも全ての分野で定義を抜本的に変えていくだろう。それは商品の価値を大きく変化させる。同じ職能が昨日までと同じ価値を生み出せるとは限らない。労働投入量が価値の源泉と言う古典的な経済思考は根底から崩れるだろう。中国の競争力の源泉がULC(単位労働コスト)の低さにあった訳だが、その威力が失われる時代が意外に早く訪れるかもしれない。

チャットGPTの威力を知っている我々は、何を知っているかではなく、何を聞くべきなのかが決定的に大切であることを自覚している。全能のAIのパワーを全開させるためには、正しい問いがなされなくてはならない。そして資本主義における正しい問は資本の効率性(価値増殖のスピード)であり、その前提をなすものは自由な個人である。統制国家で資本の論理による資源配分が働かない中国は、全能のAIパワーを引き出す基本的条件を欠いている、と言わざるを得ない。

(4) 中国がリードした国際分業書き換えの時代は終わる

満月の繁栄を謳歌する中国、底流では変調が

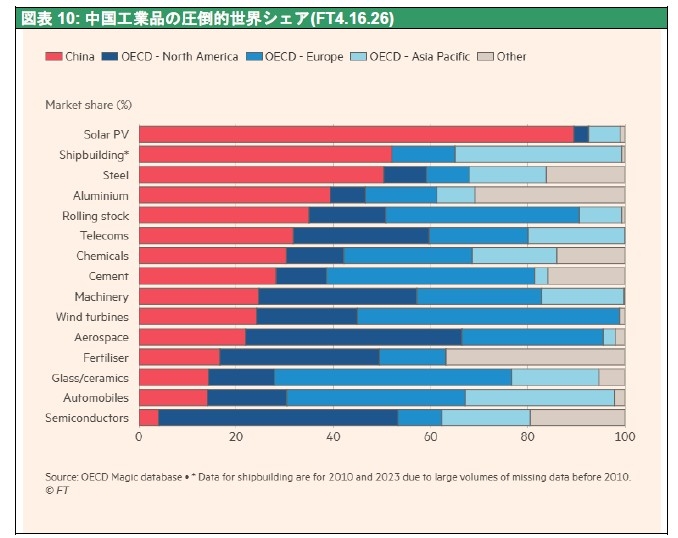

中国は圧倒的競争力、工業力で競合企業をなぎ倒してきた。価格競争で敗れた海外企業は投資でも劣後し、撤退を余儀なくされる事例が相次いできた。労働集約産業はもとより、エレクトロニクスやグリーン産業、EVなどすべての先端領域、ドローンの独占に続き、人型ロボットでの開発も群を抜いている。また巨額の経常黒字により、国際金融力が飛躍的に高まった。2015年のチャイナショック時とは異なり、対中金融制裁に対する抵抗力は極めて強い。しかし中国の国際プレゼンスはピークアウトしつつあると思われる。スマホ急減、EV、バッテリーも減速している。今最大のブライトスポットAI投資に立ち遅れている。

中長期的に見ると、世界人口比17%の中国が世界の工業生産の4割を占めるというオーバープレゼンスの是正の時代に入るだろう。相手国との摩擦もあり、シェアを高められる品目が、自動車の後に出てくるだろうか。内需不振の中国は深刻な生産調整を余儀なくされる。低収益の中国企業が成長の屈折の時代に入れば経済困難は一段と深まる。膨大な過剰投資と供給力、それに対して著しく脆弱な需要の不均衡に、バブル崩壊が継続する中で直面する。不動産売却収入が激減し財政依存を強めざるを得なくなる。

図表10: 中国工業品の圧倒的世界シェア(FT4.16.26)

(5) 米中共存の時代へ・・・・トランプ訪中で世界の緊張緩和ムード高まる

レアアースを始め多くの分野で中国に依存している米国は、しばし事を荒立てられない。また中国も米国と協調したい。米国の軍事力、機動力の圧倒的力を見せつけられた中国、米中全面戦争を覚悟して台湾進攻する意欲のない中国、ホルムズ海峡封鎖で経済的被害を被っている中国(原油の7割を輸入に依存しその4割がホルムズ経由であり、ホルムズ封鎖は3割の供給減となる)。習近平氏にとってもイラン戦争の終結とホルムズ封鎖解除は必要である。

それらは世界的に望ましい投資環境をもたらすだろう。