2026年06月11日

ストラテジーブレティン 第402号

AIによる価格革命、驚愕の高収益経済圏の現出

~本格化したAI相場、バブルどころかまだ入り口~

(1) 今起きている異変、異常事態か歴史的出来事か

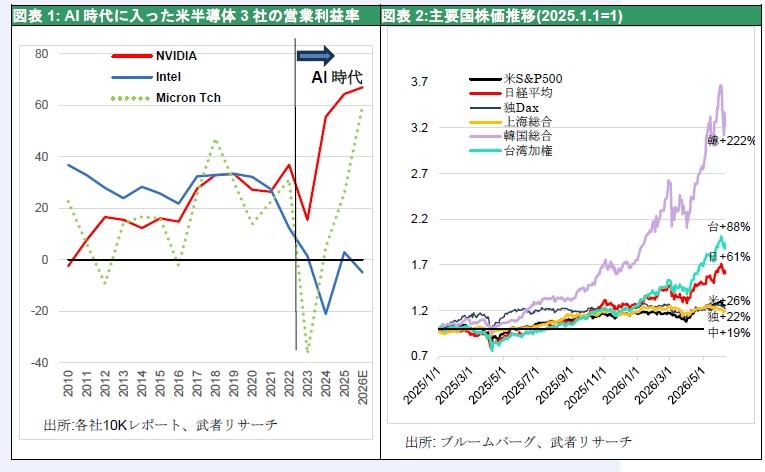

常識的観点では起こるはずのないことが頻発している。この異変はアノマリーか一過性か、それとも構造変化、歴史的変化なのか。第一はNVIDIA現象である。10年前まではゲーム用半導体GPUの専門メーカーであり二級半導体企業と思われていたNVIDIAが半導体トップどころか世界最大の時価総額企業に躍り出たことである。NVIDIAは半導体産業の常識をこことごとく塗り替えた。1)半導体産業から循環性が消えた、2)「価格下落が当たり前」から「価格上昇が当たり前」となった、3)ハードウェアでなくソフトで支配力を固めた。コストが恒常的に低下する半導体で販売価格が上昇するのであるから、儲けは急増する。営業利益率は10年前の15%前後から60~70%へと急伸した。この超過利益をソフトウェア・AIエコシステム構築に投入し、AIインフラ構築の中枢企業の座を占めるに至った。驚きはNVIDIAのみならず、価格上昇によって収益飛躍を遂げる企業が続々出現していることである。サムスン、SKハイニックス、マイクロンテクノロジー、キオクシア等半導体メモリから電子部品、ケーブル等値上がり趨勢が広がっている。

第二の異変は株式市場の変化、AI関連の突出相場である。世界では韓国、台湾の株価上昇が突出している。日本では時価総額トップスリー中2社がAI関連(SBG,キオクシア) となり、ソフトバンクが日本の最大企業に躍り出た。

図表1: AI時代に入った米半導体3社の営業利益率 図表2:主要国株価推移(2025.1.1=1)

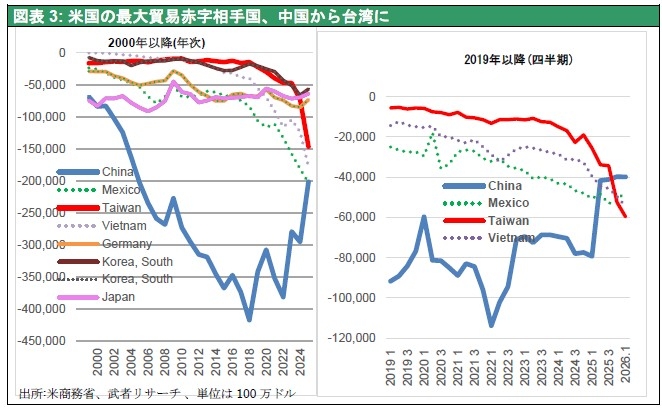

第三にこの変化が貿易構造に表れ始めた。米国の最大貿易赤字国は中国から台湾にシフトした。2026年1~3月の米国の相手国別貿易赤字は、1)台湾597億ドル、2)ベトナム545億ドル、3)メキシコ472億ドル、4)中国398億ドル(香港を含めれば247億ドル)、となり米国のAI関連ハードウェアを一手に提供する台湾が、圧倒的ULC(単位労働コスト)で産業集積を誇ってきた中国を凌駕した。

図表3: 米国の最大貿易赤字相手国、中国から台湾に

(2) AIによる劇的生産性革命進行

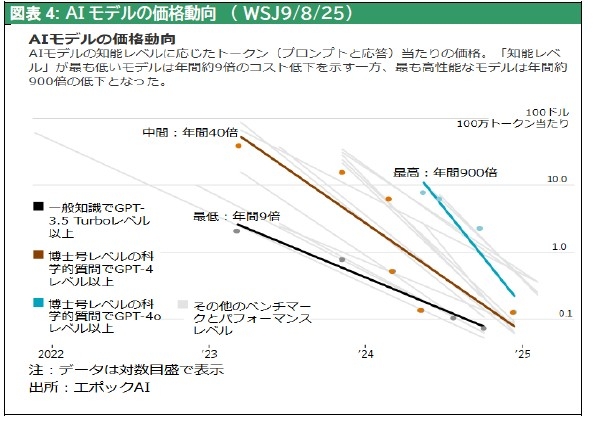

この変化の起点にあるのはAIにおける劇的な生産性の向上とコスト低下である。過去50年間の驚異的な情報化社会化、通信とコンピュータの融合とインターネット社会の成立はもっぱらムーアの法則(半導体技術の発展とコストの指数関数的低下)に支えられた。それは18~24ヶ月でチップ上のトランジスタの集積度が2倍(≒コストが1/2)になるという驚異的技術進化である。このムーアの法則が成熟段階に入り減速するという懸念が高まった現時点で、登場したものがAIである。AIによる技術進歩とコストの低下は、ムーアの法則を遥かに上回るパフォーマンスの向上を見せつけている。

AIの技術進歩は一般に「スケーリング則」と呼ばれている。AIの進歩を決定づけるのは、投入のスケールであると言われている。投入資源とは、①学習データの量、②モデルの大きさ(=パラメーター数)、③計算資源(データセンターの計算能力、またはエヌビディアのAIチップを何枚搭載しているか)――の3つであり、それぞれを拡大(スケール)していけばAIの技術進歩が続く、というものである。そのスピードには驚愕する。米研究団体エポックAIは、AIが文章や画像を生成するのに必要な処理コストは、テキストの最小単位(トークン=質問と応答)あたりで、最小規模モデルで年9分の1、最大のモデルでは年900分の1の率で下がり続けている、と報告している。ムーアの法則によるコスト低下が年率30%(≒1/1.4)であるから、AIはその6~600倍のスピードでコストが低下しているという訳である。

この実績値の推計がどれほど正確で持続性があるものかは、検証が難しいが、現時点においてはムーアの法則とAIのスケーリング則との圧倒的格差は否定し難い。実際、AI開発の中心的担い手であるアンソロピックはAI研究機関などに対し、開発ペースの減速を検討するよう呼びかけている。AIシステムの進歩があまりにも急速であり、AIは近い将来、人間の介入なしに自己改善できるようになり、社会に重大なリスクをもたらす恐れがあると主張している。 (WSJ6.4.26)

図表4: AIモデルの価格動向 ( WSJ9/8/25)

(3) AIによる価格革命進行・・・デフレ圧力と局地的物価急騰

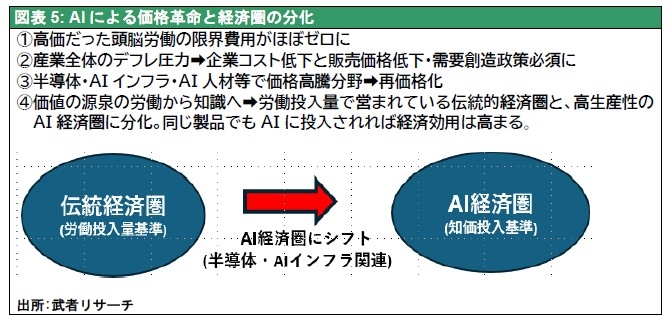

驚愕の生産性向上が、価格革命を引き起こしている。第一の価格革命はデフレ革命である。従来は人間が行っていた調査 設計 翻訳 文章作成 分析などの知的作業がAIによって急速に自動化・半自動化されている。AIは変動費が限りなく小さいので、やがては企業の限界費用が極小になる。いずれAIは大半の頭脳労働を代替していくだろう。それは製品設計・開発コスト低下(ソフト・ハード両方)、企業の固定費圧縮(人件費・外注費)、サービス単価の低下(翻訳・デザイン・コンサル等)と連鎖的な価格下落を引き起こし、全般的なデフレを引き起こし、大規模な雇用削減ももたらす。したがって需要創造により失業を救済しデフレ圧力を軽減する積極的経済政策が必須となる。

図表5: AIによる価格革命と経済圏の分化

しかし同時にAIは急速な価格上昇を局地的に引き起こしている。生産性が著しく高いAI経済圏で需要が急増した半導体などは価格が急騰し、品不足と機会収益の激変をもたらす。同じ半導体でもゲーム用メモリよりAI用途メモリの方がはるかに稼げるとなれば、価格急騰は伝統的半導体需要分野で大きな機会損失を引き起こす。価格高騰は半導体・計算資源(GPUなど)に止まらず、データセンター、AIを使いこなす人材 等に広がっていく。

この物価の二極化は、経済圏の二極化を引き起こす。物価が安くなる伝統的領域と高くなるAI関連領域とで分裂して再価格化が進行していくだろう。長期的趨勢は読みにくいが、当分デフレ圧力が強まる伝統的経済圏と価格上昇が常態化するAI経済圏との市場分化が進むだろう。

(4) 2極化する経済圏、AI経済圏が伝統的経済圏を駆逐していく

労働投入量で営まれている伝統的経済圏Aと、著しく生産性が高いAI経済圏Bに分化。同じ製品でもBに投入されれば経済効用は高まる。

半導体メーカーの利益率急上昇(=NVIDIA現象)も伝統経済圏からAI経済圏へのシフトによって起きたと類推することが出来よう。言ってみれば同じ製品でもAI経済圏の住人になったことで利益率革命が起きたといえる。この現象が横に広がっているのである。

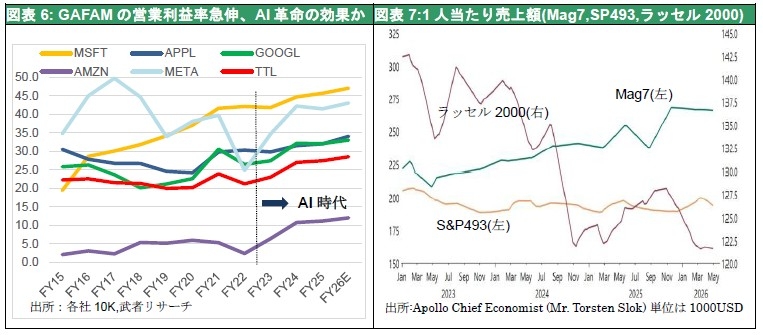

振り返るとGAFAMにおいても、価格革命(=AI経済圏にシフトしたことによる値上がり=マージン向上)は起きていた。GAFAMの利益率ははっきり上昇、5社平均の売上高営業利益率は2022年の21.2%から今年は28~9%へ上昇している。2022年GAFAMはスマートフォン需要がピークアウトして増収率が大きく鈍化し、いったん成熟期に入ったと思われていた。各社は一斉に大規模なリストラに踏み切った。ところが図表6に見るように、各社の利益率は2022年を底に大きく上昇したのである。2022末のChatGPTの発表から始まったAI分野へのシフトが、各社のマージンを押し上げたと推察される。AI化でコストは大きく低下しているはず、なのに値下がりはなくも、むしろ値上がりが進んでいたのである。それはアポロチーフエコノミストのTorsten Slok氏による従業員一人当たり売上高の変化にも表れている(図表7)。AIシフトを急展開しているマクニフィセント7が大きく上昇している一方その他のSP493社のそれは低下傾向である。より小規模企業のラッセル2000の落ち込みは更に大きい。

図表6: GAFAMの営業利益率急伸、AI革命の効果か

図表7:1人当たり売上額(Mag7,SP493,ラッセル2000)

AI価格革命の意味するものとは、価値の源泉が労働から知識(or神)へとシフトさせ、農業革命、産業革命、に次ぐ歴史的革命であるとすら考えられる。労働投入を価値の源泉と考える既存の経済学の常識が大きく塗り替えられる場面なのかもしれない。

(5) AI革命の展開、まだ初期・黎明期

AIエコシステムは大雑把にくくると以下の3層と+データ蓄積から成り立っている。第一の階層はAIを動かす土台、インフラ層である。計算資源である半導体、データセンター、電力・冷却設備と、データを集積しインフラをサービス化する層としてのクラウド・プラットフォーム層から成り立っている。(AWS、Microsoft Azure、Google Cloudなど)、AI開発基盤(学習・推論環境)であり、ここで「AIを使える状態」にするための土台が整う。

第二の階層はAIの頭脳と言えるモデル層である。大規模言語モデル(LLM)に基づき、 OpenAI、Anthropic Google DeepMind等がコアモデルを展開している。第三の階層は利用者とのインターフェースであるアプリ層である。ChatGPT / Copilot/Google Geminiなど 検索、AI 画像生成 業務自動化AI 、医療・金融・教育AI、産業に活用されるフィジカルAIなどが含まれる 。これらはAIエコシステムの端末(エッジ)部分であり、AIが社会に実装されるゲートとなる。GAFAMの中でアップルはインフラ構築のための巨大投資を全くしていないが、それはAIゲートであるスマホ、PCでの支配力により端末(エッジ)AIに特化する戦略に基づくものと考えられる。

第四のパートとして、エコシステム内を膨大なデータが超高速で巡っている。それはAI産業の動力源で伝統的経済圏における「石油」に相当する資源であり、エコシステムを構成する階層横断的資源ととらえられる。

現在はAI経済圏の恩恵は、大規模投資が展開されているインフラ建設(半導体・データセンター財)にハードウェアに集中的に表れており、それが半導体ブームを巻き起こしているが、経済圏の利益構造は、AIモデル(基幹モデル、アプリ)、インフラ、エッジモデル(利用者インターフェース)へと展開していくと考えられる。

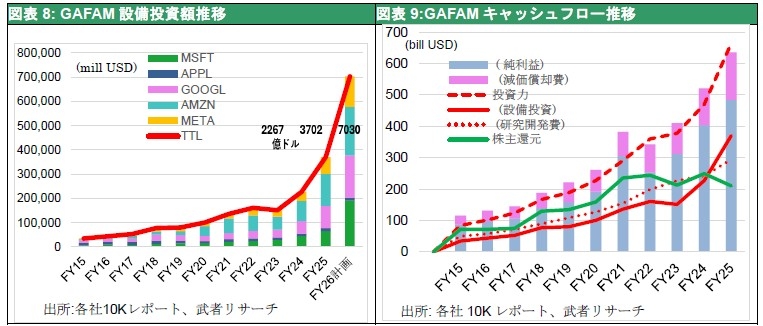

(6) 激増するAI投資GAFAMで100兆円、だがバブルではない

GAFAMの設備投資が急増している。それまでの前年比2~3割のペースから、2024年2267億ドル(50%増)、2025年3702(63%増)、2026年会社予想7030~7350億ドル(ほぼ倍増)となった。AI関連特にデータセンター投資が激増しているからである。しかしこの巨額の投資額であってもキャッシュフローの範囲内におさまっており、それほどGAFAM各社の収益力が向上していることが分かる。加えてGAFAM以外にオラクル、ソフトバンクなどによるスターゲート計画など巨大な投資計画が進行し、米国経済の成長率を押し上げている。2026年の米国GDP成長率は2.0%前後、その中でAI関連投資が主因の設備投資が急増しており、AI・データセンター投資はGDP比2%以上の規模に達する見通しである。それが倍増するのであるから(そのうち相当額が輸入によって賄われているとしても)、AI投資だけでGDP成長率を0.5~1%押し上げているとみられる。AIの実装による伝統的分野での生産性上昇と新サービス等をカウントすれば、実際の経済への寄与はさらに大きくなっていると推察される

図表8: GAFAM設備投資額推移 図表9:GAFAMキャッシュフロー推移

尚中国は大規模投資で大きく劣後、米国の1/10程度と推定されている。インターネットプラットフォーマー(テンセント、バイドゥ、アリババ等)とGAFAMとの収益力格差は大きい。中国は資金・ハード面で劣後しているため、DeepSeekのようなアルゴリズムの工夫による『低コスト・小規模モデル』で対抗せざるを得ないが、究極のフロンティア(神の領域のAI)に達するにはやはり米国の圧倒的なインフラ(巨額投資)によるスケーリングが不可欠であり、長期的には米国の優位は揺るがない。

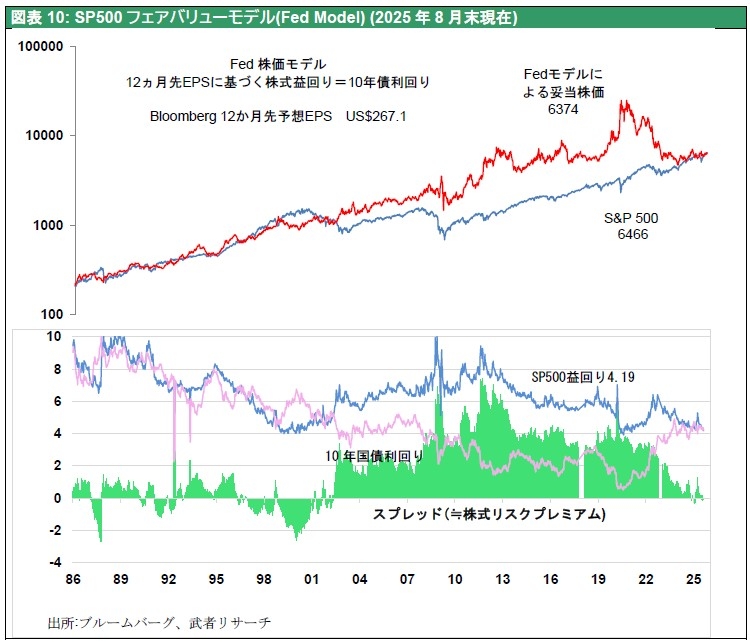

この高投資を可能にしているのが高収益とともに高株価である。株高を巡っても米株バブル説が指摘されるが、それは誇張であろう。図表9は最も基本的なバリュエーション指標、10年国債利回りと株式益回りのスプレッドであるが、金利上昇にもかかわらず、依然ほぼゼロであり、フェアバリューのテリトリーにあると言える。またMag7のPERは26倍弱、20%ペースの利益成長を考慮すれば決して割高とはいえない。

図表10: SP500フェアバリューモデル(Fed Model) (2025年8月末現在)

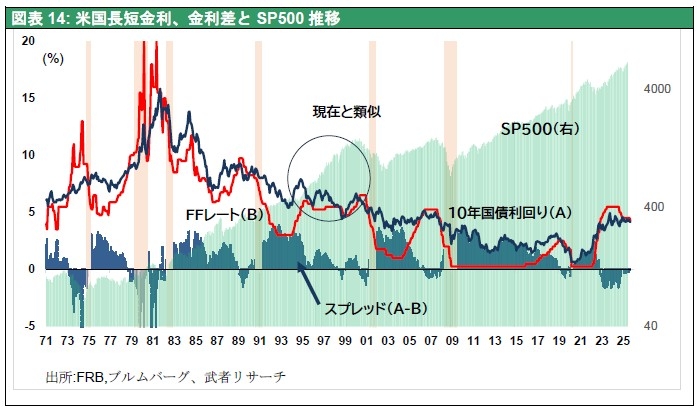

現在は1995~6年に環境か似ている。いずれ将来バブルに駆け上がる可能性もあるが、今はそうではない。当時とは1)技術革命により投資が盛り上がり、人々のアニマルスピリットが高揚している事、2)金利の高止まりとイールドカーブのフラット化、3)株高の進行、と言う点で金融環境が類似している。1996年末グリーンスパン議長が株価のブームをさして「根拠なき熱狂(irrational exuberance)」とけん制し、高水準の短期金利を維持した。しかし、長期金利はむしろ低下してイールドカーブがフラット化し、株高はその後3年以上にわたって上昇し続けた。2000年のドットコムバブルと現在とを比較すると、バリュエーション面からの割高さは現在の方がはるかに小さい。また技術革命のマグニチュードもインターネットとAI革命では段違いである。いずれバブル化するとしても、現在は未だ入り口と言ってよいのではないか。

図表14: 米国長短金利、金利差とSP500推移

バブル崩壊を懸念するなら政策の分析も必須である。ドットコムバブルは当時のグリーンスパン議長の執拗な利上げによってトリガーが引かれた。それに対して現在は利上げが抑制されている環境にある。原油由来のインフレはいずれ沈静化していく。現在のトランプ政権の経済政策は、1)規制緩和、2)AI投資にグローバル資金大誘導、3)積極的財政金融政策で有効需要創造を促進、等株価の加速バイアスを強く持っている。

万一バブル論が正当化される事態が起きるとすれば、1)AIスケーリング則の顕著な破綻、2)エネルギー・電力制約による投資停止、3)金利の急激な上昇(リスク資産圧縮)、4)規制によるAIインフラ投資の強制抑制、5)地政学的サプライチェーン断絶、等の与件変化が起きた場合であろう。つまり本レポート(2)から(5)の分析が妥当性を失った時であるが、それらの可能性は小さいと判断される。