2015年07月06日

ストラテジーブレティン 第141号

ギリシャ国民投票で緊縮策にノー、債権者側とドイツは譲歩を迫られるだろう

経済の合理性が貫かれるならギリシャ債務問題は解決へ

7月5日のギリシャ国民投票によりギリシャ国民はノー、つまりチプラス政権の呼び掛けにこたえ、債権者側の緊縮財政の要求を拒否する態度を表明した。債権者側とドイツは信任を得たチプラス政権に対して一定の譲歩、緊縮財政要求の緩和と債務のリストラクチャリングをするか、ギリシャにユーロ離脱を迫るかの選択を迫られる。しかし、債権者とドイツ側に選択の余地はなく、譲歩による合意成立、ギリシャのユーロ残留の可能性が高いと思われる。その見通しが立った時点で世界式は大きく反発するだろう。

そもそもギリシャ債務は民間の債務ではなく、ギリシャ政府と中央銀行によるEU、ECB、IMFという国際公的機関に対する債務であり、それは各当事者の判断ひとつで弁済遅延容認がなされ、破たんは回避される性格のものである。特に命綱を握るECBがギリシャへの資金供給を断つとは考えられない。ギリシャは資金枯渇による突然死の可能性は限りなく低いのである。

ギリシャの地政学的重要性

債権者(EU、ECB、IMF)とドイツがこれまでの主張を貫き交渉が決裂することは考えられない第一の理由は地政学にある。債権者とドイツ、米国はギリシャの持つ地政学的重要性からして、ギリシャをロシア・中国側に押しやることは絶対できない。混乱する中東、ウクライナ・東欧に対するNATOの最前線として、バルカン半島の突端に位置する要衡ギリシャを失うわけにはいかない。ギリシャの国防支出の対GDP比は2.2%と米国(3.5%)に次ぎNATO第二位である(ドイツは1.2%)。NATOは加盟28か国にGDP比2%以上の軍事支出を求めているとされ、ギリシャはNATOの優等生なのである。チプラス政権もギリシャ国民の大多数もユーロ離脱も、ましてや西側の一員としてのNATOからの離反も望んでいない。

喫緊の課題は不況と失業、財政赤字ではない

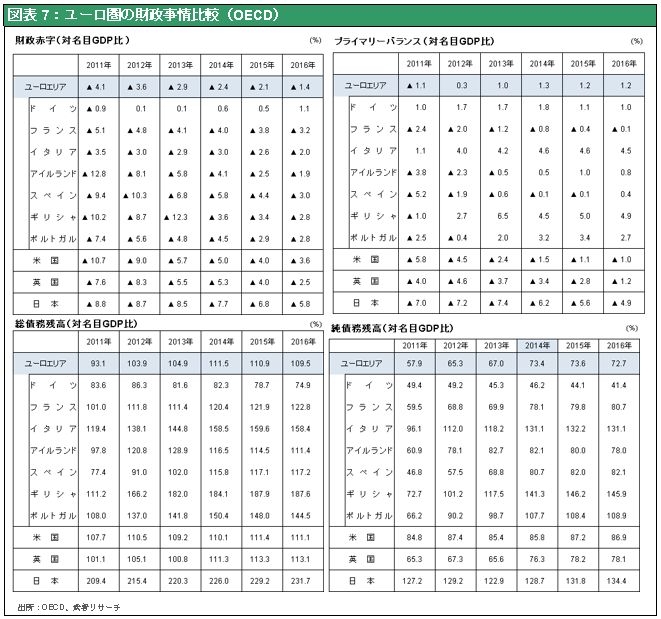

債権者(EU、ECB、IMF)とドイツが譲歩を余儀なくされる第二の理由は、経済と政策の合理性にある。チプラス政権は当初のかたくなな姿勢を緩め、6月23日、付加価値税、法人税増税による歳入確保、年金給付年齢の引き上げ、長期財政目標の提示など一定の譲歩を示した。これ以上の緊縮は経済を損ない長期財政再建を困難にすると言う見方には一理ある。そもそもギリシャの対外経常赤字、プライマリー財政赤字は解消しており、フローとしてのギリシャ債務問題はほぼ解決しているともいえるのである。ギリシャの債務問題は今の債務ではなく過去から積み残された借金なのである(末尾図表7参照)。

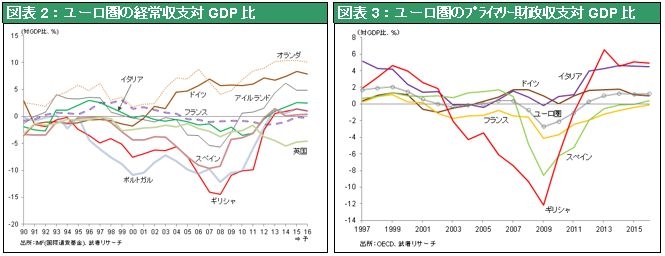

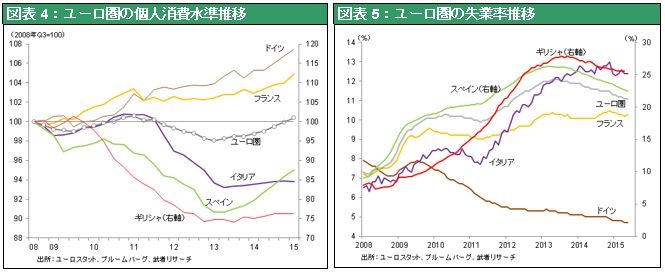

現在とギリシャ危機の2010年とは根本的に情勢は異なっている。当時の問題はギリシャをはじめとした南欧諸国の過剰消費と過剰債務、にあった。しかし今のギリシャ、南欧諸国は消費抑制により過剰債務は一掃されている。当時10%前後あった南欧諸国の対外経常収支の赤字(対GDP比)は、ほぼゼロないしはプラスに浮上している。また財政収支もプライマリー財政バランスで見れば、ギリシャを含めて南欧諸国は全て黒字になっている。それは金利上昇と財政赤字削減により、国民の生活水準が劇的に引き下げられたからである。ただ景気後退の結果、南欧諸国の失業が上昇してしまっている。図表4に見るようにギリシャの消費水準はギリシャ危機勃発前に比べて75%の水準まで落ち込んだままで低迷している。他方失業率は危機勃発前の7%から25%へと急上昇している。喫緊の課題は更なる緊縮ではなく景気浮揚なのである。

2010年の正しい対応は南欧諸国の消費抑制と債務返済であり、その後に起こったことは景気後退であった。それに対して現在の問題は正反対の過剰貯蓄と需要不足なのであるから、正しい対応は需要創造による過剰貯蓄の解消、つまり成長を促進するリフレ政策の導入ということになる。問題は大幅な経常収支の黒字による巨額の貯蓄余剰を積み上げたドイツが、財政緊縮と金融緩和に対する後ろ向きの姿勢によって、リフレ政策に背を向けていることである。その結果ユーロ圏全体が、日本が陥ったようなデフレに陥るリスクが高まっている。

ドイツは潜在的に高まる反ドイツ感情を制御できるか

第三に債権者が譲歩せずなおグレグジット(Grexit=ギリシャのユーロ離脱)が現実となれば、それはパンドラの箱を開くものとなる。過剰な緊縮による景気後退と失業率上昇はフランスを含めスペイン、イタリア、ポルトガルなど南欧諸国に共通した課題であり、これに向き合わなければ各国国民のユーロ中枢に対する反発が強まるだろう。フランスの思想家エマニュエル・ドット氏が近著「『ドイツ帝国』が世界を破滅させる」で主張しているように、強大な産業競争力と安価な通貨ユーロを武器にしてドイツが圧倒的影響力を高めてきた現状に反発は強まっている。ドイツは積み上げた金融力(経常余剰)を資本還流と財政支援により南欧諸国にふり向けざるを得ない局面に入ったと言える。ボールはドイツのメルケル首相が握っており、メルケル氏はチプラス政権に譲歩することでグレグジットの回避を図るという、賢明な選択をすることになろう。

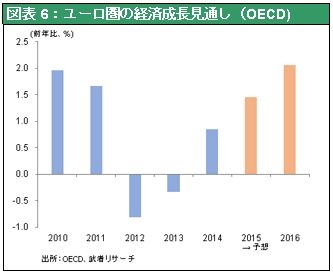

合意成立となれば、欧州経済展望は一気に明るくなる。ユーロ安、原油安に加えてようやく拡大に転じた銀行貸し出しが寄与していくものと予想される。また長期の経済停滞により、ペントアップディマンドが蓄積していることも南欧諸国の需要拡大を支える。先進国株価は鋭角反発し、サマーラリーの始まりとなるだろう。