2018年09月05日

ストラテジーブレティン 第207号

米中貿易戦争、日本の漁夫の利が鮮明に

(1) 米中離反と日中雪解けのコントラスト

与野党、メディア、アカデミズム一丸となった米国の対中批判

米中覇権戦争の様相が鮮明になった。賽は投げられ、不可逆の動きが始まったとみるべきであろう。米国では与野党・メディア・アカデミズム一丸となった中国拒否感の高まりがみられる。

中国の対米輸出額500億ドルに対する課税、2000億ドルに対する追加課税などトランプ政権の対中制裁は矢継ぎ早だが、中国の譲歩で一旦休戦しても再度攻めてくる可能性は大きい。北朝鮮に対する制裁違反、イラン制裁違反など、トランプ氏がさらに中国へ圧力をかける口実はいくらでもある。対中貿易戦争の目的は、今や中国の不正の是正はもとより、地政学的要請、つまり中国の覇権的台頭の阻止にある。そのためには中国の国際分業上の地位を押し下げることが必須であり、手段を選ばないだろう。

中国台頭阻止に妥協なし、日米半導体交渉で示された米国の問答無用

ひとたび安全保障上の危機感に火が付いた場合の米国の対応は、1980~1990年代の日米貿易摩擦が先例として参考になる。米国の産業基盤を脅かす日本を抑え込むために、米国はあらゆる手段を動員した。日本自動車の米国でのシェア急伸を抑えるために、VRA(対米自動車輸出自主規制)を設けた。米国は数量規制はしていないが、日本が自主的に輸出数量を年間168万台以内に抑えると言うもの、非を相手に擦り付け自らの汚名を回避する手法である。日米半導体摩擦は、より問答無用の強引なものであった。まず半導体ダンピングという容疑により、半導体とは無関係の3品目(パソコン、電動工具、TV)に報復関税をかけた。しかしそれにとどまらず、日米半導体協定(平成3年改訂)では外国製半導体について「日本市場のシェアを20%以上」とすることが明文化された。日本における米国半導体シェアをそれまでの2~3%から20%に引き上げるという横暴な半導体協定締結を日本に押し付けた。また対NECなど日本企業に対する知的所有権盗用訴訟等々により、日本の半導体メーカーの戦意喪失を狙い、それを実現させた。その結果、瀕死の米国半導体産業は蘇生し、急激な円高もあり、日本半導体メーカーは壊滅的衰弱へと陥れられた。中国に対する米国の危機感の高さが、当時の対日の比ではないとすれば、米国は熾烈な手段を繰り出し続けるだろう。

中国側としても圧倒的顧客である米国と決定的に対決することはできず、抑制的態度を維持しつつも、対米反感は高揚せざるを得ないだろう。

手のひら返しの、習政権対日微笑外交

一方、中国の対日姿勢が激変し、日本にすり寄っている。初めての李克強首相訪日により8年ぶりで日中経済対話が復活、日中通貨スワップ協定を軸とする金融協力協議が進展している。日中国交回復40周年記念を大々的に祝おうと、10月23日には安倍首相が首相再就任後初めて訪中、来年には習近平主席の来日も議論されている。対日批判はぴたりと止まった。8月はじめに上海師範大学で計画されていた「慰安婦に関する大規模な国際シンポジウム」が中国外務省の命令で取りやめになった。また中国当局が8月初め福建、浙江省の漁民に対して「釣魚島(尖閣諸島)に近づくな」との通達を出していたことが、報道されている。昨年までは自国漁民に対して尖閣周辺まで行くことを推奨し、燃料補助金まで出していたことと比し大きな変化である。「7月7日の盧溝橋事件記念式典」、「9月3日の抗日戦争勝利記念日」(2015年には海外首脳を招いた大規模な軍事パレードを行った)など、対日批判国事に中国首脳の欠席が相次いでいる。他方で、上海で日本のカルチャーブームが突如大人気になっていると、報道されている。日本への旅行人気も高まっている。当局の日本批判抑制により、密かに広がっていた日本へのあこがれ一気に顕在化しているとみられる。

米要求は事実上の中国の体制変革まで踏み込むかもしれない

米中離反、日中接近のコントラストが今鮮明となったが、それは中国が全面的に米国の要求を受け入れ、米中関係が正常化するまでは続かざるを得ないだろう。米国が容認する中国の態度変化とは、①共産党・国家・企業の重複、支配関係の否定と再整理、②フリーライド側面(知的所有権問題、政府補助、会計統計の透明化、金融為替の完全自由化など)の完全解決、③南シナ海の岩礁埋め立て原状回復、施設の爆破、などが含まれるかもしれない。それは習近平体制の立脚基盤の否定につながる。さらには共産党独裁体制清算の工程表すら求められるかもしれない。その道のりは長いだろう。対応に苦慮する習近平政権の基盤は弱体化せざるを得ない。

(2) ミクロですでに顕在化した新たな潮流 ・・・ 日本漁夫の利を得る

既にミクロ面では、4つの潮流変化の兆しが表れている。第一は米国市場における中国の地位低下、第二は中国の地位低下を補う新たな供給国の台頭、第三は中国における米国企業のプレゼンスの低下、第四は、日本企業の、あたかも漁夫の利を得るような、有利な立場である。以上の4潮流は今のところ兆しにとどまっているが、今後より顕著な趨勢となっていくだろう。

1. 米国の財市場における中国の地位急低下

2500億ドルの対米輸出品に対する25%の懲罰関税が実現すれば、中国の生産拠点としての優位性は大きく失われ、企業は一斉に中国脱出を試みはじめるだろう。関税引き上げの効果を相殺する人民元切り下げをしないよう、米国は執拗に監視しているので、コスト高になった中国の対米輸出企業は競争力を失う。さらに2019国防権限法によりZTE、やフアーウェイ(華為技術)は国防上の理由から米国市場から締め出されることが決まり、オーストラリアがそれに追随するなど、特定企業の締め出しも起きつつある。国防権限法では中国企業による米企業買収を困難化する(対米外国投資委員会(CFIUS)の権限強化により)ことも盛り込まれた。すでにシンガポール国籍のブロードコムによるクアルコム(スマートフォンチップ、APプロセッサーの最大供給者、シェア42%でアップル22%と市場を2分)買収が却下されている。また紫光集団によるマイクロン・テクノロジーの買収も強化される前の同法(CFIUS)によってブロックされた。

2. 中国生産を代替する地域で生産増加

米国の総需要が減少するとは考えられないので、中国からの供給減は他国からの米国への輸出増または、米国での輸入代替をもたらし、それは各国の生産増加に結びつく。すでにフォードは中国生産車を米国に輸出する計画を白紙にしたと報道されている。マイクロン・テクノロジーが米国工場建設を打ち出すなど、米国企業の米国回帰も起きる。鴻海は米国で液晶生産体制を構築しつつある。また鴻海は2015年にインドで2020年までに10~12工場を建設し100万人を雇用するmake in India構想を打ち出したが、それを予定通り進めるとコメントしている。また、日経新聞(6.12)は「アマゾンやマイクロソフト、グーグル、IBMは相次いで台湾に技術開発拠点を設け、IoT端末の供給体制を整えつつある。米国IT企業と台湾のEMS(受託製造)企業との連携ビジネスモデルが一段と深化しつつある」と報じている。さらに信越化学工業は、いち早くシリコーンのグローバル生産体制の見直しにより、生産能力を5割増強することを決めた。増産を続けていた中国シリコーン工場を抑制し、中間品モノマー能力増強を群馬とタイで、最終製品増強を米国、オランダ、韓国、中国で行う。旭化成は米国向け樹脂原料生産を中国から岡山県水島に切り替えた。

3. 中国で米国企業のプレゼンス低下

米国企業の対中ビジネスはシェア低下を余儀なくされるかもしれない。まず自動車にその兆しがみられる。フォード、GMなど米国メーカーは、日本や欧州など海外で弱いが、中国だけは例外で米国産車は日本車、欧州車には劣るものの10%強のシェアを維持してきた。当局によるなにがしかの支援があったものと推察される。しかし中国が2020年までに求めるEV、PHVといった省エネ車に開発に、困難が発生していると伝えられる。GMは政府が認可したサプライヤーからのバッテリー性能が基準に達せず、EV投入に難儀していると報道されている。中国が米中戦争に腹を立ててボーイングからエアバスへ、キャタピラーからコマツ、国産の三一集団などへのシフトを進行させるかもしれない。検閲を嫌って対中進出を撤回したグーグルは、検閲容認にスタンスを変更し、中国に再進出することを決めたがそれに対する米国内の批判は強い。

その中でも特に進展するのは、中国の対米ハイテク依存からの脱却だろう。中国半導体自給化が緊急となっている。スマホ生産を一手に引き受けるなど、世界のハイテク生産基地でありながら、半導体だけは著しく輸入依存。中国の半導体需要は2005年の420億ドルから2017年には1380億ドルと3.3倍に成長したのに、半導体生産は2005年25億ドル、2017年185億ドル、自給率は6%(2005年)から上昇したものの13.4%(2017年)にとどまっており、中国サプライチェーンのアキレス腱となっている。イラン制裁違反企業として名指しされたZTEは米国企業からの半導体供給を止められ、危うく企業破綻のふちに瀕した。半導体供給が命綱であることを、中国はより一層、思い知らされたであろう。清華大学起源の国有企業紫光集団を核として、半導体国産化の大投資が進行している。紫光集団は武漢に240億ドル(3次元NAND)、成都に300億ドル(DRAM)、南京に280億ドル(受託生産工場)の巨額投資を計画している(ジャパン・ビジネスプレス 湯之上 隆氏の報告3.1.2018)。この巨額の投資需要にだれが応えるのだろうか。世界半導体製造装置市場は、露光装置を除き米国と日本企業が2分しており、米国が国家安全保障上の理由で供給を拒否すれば、日本半導体製造装置企業が一手に供給せざるを得なくなる。対米警戒感を高める中国側は、日本の比重を高めざるを得ないのではないか。

また通信速度が現在の4Gの100倍となる5G時代に、中国のスマホ市場を誰が制するか、が焦点である。これまでは中国国産メーカー、ファーウェイ、ZTE、シャオミ、オッポ、などがシェアを伸ばし、サムスンはほぼ壊滅、アップルも11%と大きく後退して来た。このままではアップルの中国でのシェアはさらに大きく低下する可能性があるが、5G対応の新機種で中国勢を引き離せるかもしれない。5G対応スマホではファーウェイが先行しているともいわれているが、心臓部半導体のAPプロセッサーは米国企業が依然独占しつづけるのではないか。スマホメーカーで唯一APプロセッサーを内製しているアップルの優位性が再度高まる場面があるかもしれない。

4. 日本企業漁夫の利を得る

米国自動車企業の苦境とは対照的に、日本自動車企業は対中投資を増加させている。米国車シェアの停滞とは裏腹に、日本車シェアが上昇しているためである。日産は年産12万台能力の8番目の工場を取得、合弁相手の東風とともに2022年までに行う1兆円投資計画の一環である。トヨタは2020年にEVとPHV合計10車種発売し、シェア上昇を狙う。2018年の販売計画は140万台、現在能力は120万台で、258百万ドルの能力拡張計画が進行中。日産は2017年米国販売159万台に対して中国152万台と肉薄した。ホンダは世界売り上げの30%が米国、28%が中国とやはり肉薄している。トヨタは米国243万台に対して中国129万台(2017年)、である。(WSJ8.28付け報道)

WSJ紙は中国で突如日本製人気 made in Japan熱が高まっていると伝えている。中国やアジアで増加している中産階級は高品質で、洗練されている日本製という表示にあこがれている。中には、made in Japanのラベル表記のために、日本で製造を始める中国の消費財製造企業が表れている。カシオ計算機はこれまで中国とタイで生産していたG ショックを日本で増産し始めたが、それはアジアでのmade in Japan人気に対応したものと、としている(WSJ8.30.18)。

特にmade in Japan人気が強いのは、化粧品市場。対中輸出は2017年2100億円、前年比50%増となり、2018年も同ペースの伸びが続いている。資生堂は1985年以来初めて日本に工場を建設している。花王はカネポウブランドの中国販売店を現在の1000店舗から2020年に2000~3000店舗に増やす計画である。(WSJ8.30.18、日経産業9.3.18)

ハイテクで日本企業は有利な立場を築いている。メガプレーヤーを支える基盤技術、周辺技術の圧倒的部分を日本が担っていることは、後述のごとくである。

今は4Gから100倍の通信能力を持つ5Gへの技術飛躍直前であるが、世界の移動体通信基地局市場にも、日本通信機メーカーのチャンスが出てくる。現在は、中国ファーウェイ、ZTEが41%シェアを持ち、他はノキア、エリクソンが市場を支配している寡占市場であるが、トップの中国2社の市場参入を米国、オーストラリアが拒否した。中国メーカー不在間隙をぬって、日本も三菱電機が通信速度を大幅に早める専用デバイスを開発するなど、参入の機会が訪れている(9月5日日経新聞)、と報道されている。

(3) 日本に幸運の女神がほほ笑む

日米摩擦においても漁夫の利は発生した。韓国、台湾、中国企業がハイテク部門で飛躍できたのは、米国による日本たたきと超円高で日本企業が、手足を縛られ、価格競争力を失い続けたからである。サムスン電子、TSMCは日米摩擦の漁夫の利を得たといえる。今日本企業に漁夫の利を得るチャンスが巡っている、のではないか。

新NAFTA、米EU協議も日本に有利に

旧NAFTAのもとで、米国メーカー、日独韓メーカーがこぞってメキシコに工場移転を推進し、メキシコでは急激な自動車産業の集積が起き、対米輸出が急増すると予想されていた。メキシコの自動車生産台数は2010年226万台(内輸出186万台)から2016年には346万台(内輸出276万台)、2017年には377万台(内輸出310万台)と輸出主体に急増してきたが、主要メーカーの増産計画を足し合わせれば2020年には580万台を超えていくと予想されていた。特に米国ビッグスリーは今後5年間にメキシコ生産を163万台から249万台へと86万台増やす一方、米国生産を641万台から614万台へと減らす計画となっていた。しかし今回のNAFTA改定により、この米国からの自動車生産の大脱走にブレーキがかかる。ローカルコンテンツ比率(原産地比率)の62.5%から75%に引き上げ(TPPは55%)、メキシコからの対米輸出数量上限240万台の設定、時給16ドル以下の地域からの輸入制限などにより、米国からの工場大脱走はほとんど止まるとみられる。それは米国生産と雇用にポジティブに働く。これは全社共通の変化であり、日本自動車メーカーがことさら不利になるものではない。

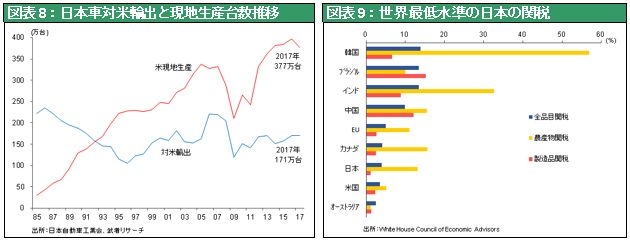

EUとトランプ政権は関税ゼロを視野に入れた交渉開始した。現在の乗用車関税率は、欧州10%、米国2.5%、韓国8%、中国15%(6月までは25%)に対して、日本は0%。米EU協議の結果乗用車関税率が一律0%に引き下げられれば、日本自動車メーカーが最も恩恵を受けることになる。ユーロ圏で日本車のシェアが高まろう。日米交渉で日本車にも25%関税引き上げを迫ることが懸念されているが、その可能性はほとんどないだろう。また日本車の米国現地生産は377万台と対米輸出174万台の2倍以上となっており、現地生産対応は容易である。

日本が築いた有利なポジション

日本は唯一米国との間で深刻な貿易摩擦を経験し、著しい経済困難に直面し、新たなビジネスモデルを打ち立てた国である。摩擦対応力を最も強く備えている国、といえる。以下4点を見れば、それは明らかであろう。

1. 最低関税国➡ 製造業では世界最低である(図表9参照)、トランプ氏は究極の理想はゼロ関税(No tariffs no barriers)と口走っているが、その最大恩恵は日本にもたらされるだろう。

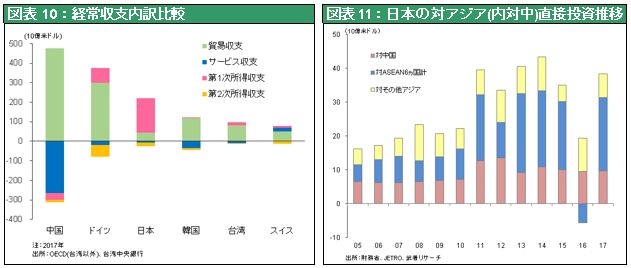

2. グローバル・サプライチェーンは他国に比して著しく充実➡日本の貿易黒字はごく小さい。日本の経常黒字の大半は一次所得収支によって稼がれている。一次所得収支黒字とは現地で投資、雇用など産業活動を実施した結果生み出されたものなので歓迎されるはず。他方貿易黒字は現地での雇用を奪うという側面はあるので非難される理由はある。巨額の一時所得収支黒字は日本企業が国際化、グローバル・サプライチェーン構築で他国を圧していることを示している。(図表10参照)

3. 理想的日米産業補完関係➡日本はかつて、半導体・エレクトロニクス分野などにおいて米国の産業基盤を脅かし、それが日米貿易摩擦を引き起こしたが、今では日本は半導体やスマートフォン、インターネットインフラ、航空機などの基幹産業部門では、ほぼ全面的に米国企業に供給を仰ぐ一方、自動車や機械、ハイテク素材・部品など日本優位の分野では、日本企業が米国でプレゼンスを発揮するという関係。摩擦対象たりえない。

4. いち早く脱中国展開➡2012年尖閣以降、日本はいち早く脱中国を展開。アジア一帯で工程間分業を構築している。2012年までは日本は世界最大(除く香港)の対中直接投資国、全体の18%のシェアを持っていた。しかしその後各国が対中投資を増やす中で日本は大きく抑制。2017年は2012年比半減、シェアは10%、順位は4位に後退している。(図表11参照)

(4) Japan as Only Oneが開花していく ・・・ 平成の時代の努力の成果か報われる

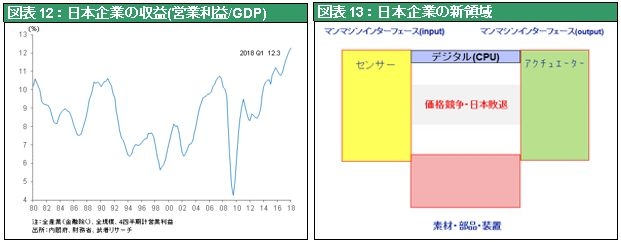

日本には世界的ハイテク株ブームをけん引するメガプレーヤーが不在だが、メガプレーヤーを支える基盤技術、周辺技術の圧倒的部分を日本が担っているのも事実である。この基盤・周辺分野は一つ一つの商品分野はニッチ・小規模であるが、価格競争が及びにくく技術優位と価格支配力が維持しやすい分野である。国際分業において日本がハイテク・ニッチ・ハード部門でプレゼンスを築いたことが、日本の企業収益回復に圧倒的に寄与している。日本のハイテク製造業は大企業であっても多数のニッチ基盤、周辺技術分野に特化しているのである。

日本企業はかつて高い価格競争力により、世界のハイテク製造業市場を席巻したが、貿易摩擦・円高と、韓国・台湾・中国などの台頭によりそのプレゼンスを奪われた。今やハイテクのグローバルメガプレーヤーは、米国、中国のインターネットプラットフォーマーとアジアのメガハードウェア企業(韓国サムスン電子、台湾TSMC、鴻海精密工業、中国のファーウェイ(華為技術)など)と、米国以外では韓・台・中企業に占められ、日本企業は全く埒外となってしまった。しかし日本企業は価格競争から抜け出し(敗退し! )技術、品質優位のニッチ分野に特化することで収益回復を果たしている。それはどのような分野なのか、一つの例としてエレクトロニクス分野を取り上げる。日本はデジタルの中枢である半導体や液晶テレビ、スマホ、パソコンなどの最終製品で完敗したが、それは完全に価格競争で太刀打ちできなかったからである。ではデジタル中枢でプレゼンスを失った日本が一体どこで生き延びているかと言えば、それはデジタル(脳)が機能するためのインターフェース、つまりインプットインターフェースとしてのセンサー(目、耳、鼻、舌など)、アウトプットインターフェースとしてのアクチュエーター(いわば筋肉。例えばモーター)である。またデジタル中枢製品のための素材・部品・装置などである。ここでは多様な技術的差別化が求められ、素材や仕組みなどを駆使して日本の得意分野である擦り合わせが有効に働く分野である。日本企業はこうしたポジションにシフトすることで、価格競争から脱して技術や品質の優位な分野にビジネスモデルを特化させている。このビジネスモデルはおそらくサービス業やその他の分野においても当てはまることであり、ここに日本の強みがあると言える。この先インターネットが更に普及し、人間の自由な活動を引き起こす。そこで求められるものはより高い品質・技術の財・サービスであり、それらの提供に日本企業は強みを持っている。

日本株ブーム点火するだろう

1. 米国株新高値、リード役はやはり新産業革命、イノベーションの担い手FANG。好調な内需で小型株も堅調へ。

2. 日本では、ハイテクグローバルニッチトップ企業が。自動車も世界支配力の高まりで、評価されよう。ドイツ自動車の困難化が始まるかもしれない。

3. 日本は米中貿易戦争のむしろ受益者。被害者とみたグローバル投機家が、中国売りの代替として日本株をショートしている模様。チャイナショックに連動して日本株が突出して下落した2015年の再現を夢見ているのだろう。だが、その目論見は全く外れている。彼らは慌てて買い戻すだろう。