2016年08月11日

投資ストラテジーの焦点 第K300号

Big Story 世界情勢と日本株式をめぐる投資環境

(1) はじめに ~技術の発展と分業の深化、生産性上昇のトレンドは不変

空前の生産性上昇時代

今、何が起こっていて、将来どうなる可能性が強いのか。恐らくどの専門家、どのメディア、どの学者に聞いても将来は五里霧中という状況だと思う。非常に暗い見通しを言う者もいるし、明るい見通しを言う者もいるが、何が起こっているか、どこに向かっているのかさっぱりわからないというのが今の情勢である。前人未到の新しい時代に入って、過去の経験が通用しない。学問も過去の経験に基づいて成り立った理屈が当てはまらなくなっている。従って、少々無謀でも自分なりの仮説を作ってチャレンジするしかない。我々の投資も企業経営も、更には国の政策も、歴史に基づいてこれが正しいと言う経験がないのだから、仮説に基づくチャレンジが必要になってきている。私自身は非常に明るい将来の入り口に立っていると考える。他方、非常に暗い将来の転換点だという人もいる。その判断の大きな分かれ道はどういうことなのだろうか。

まず非常にスパンを長くとって人類の歴史を振り返ってみよう。一万年前、十万年前は獣と同じような劣悪な生活水準を続け、毎日飢餓を恐怖に苛まれていたのが我々の先祖である。その子孫である我々は王様や貴族のようなゴージャスな日々を送っている。この変化が何によって可能になったのか、二つの推進力があったと考えられる。その一つは技術の発展とその結果もたらされる生産性の劇的な上昇である。何百万年もほとんど生産性の変化がなかった人類が、技術のおかげで突如一万年の間に農業革命以降、劇的な生産性の上昇を遂げ、我々の生活を著しくゴージャスにしてくれた。もう一つ人類の発展を支えた要素は分業の発展である。先祖はロビンソンクルーソーのように一人であらゆる生活資源を調達していた。今我々は多くの人々の助けを借りて、大きな分業の中で生活が成り立っている。我々はアメリカ、中国、ヨーロッパなどグローバルにモノを調達しないと何もできない。国際的な通商が途絶えたなら生活できない。分業の発展が人類経済をここまでの高みに押し上げたもう一つの要素である。分業の発展を振り返ってみると、つい100年前までは日本も小さな藩に分かれて、経済は藩の中の自給自足であった。しかし藩がなくなり、日本という一国経済圏が成立したのもあっという間で、今やグローバル経済が一体化、国際分業深化して、各国経済は相互依存を強めている。日々海外からモノを取り入れ、生活が成り立っている。我々が作っているモノも海外に送る。

問題はこの技術・生産性の進化と分業の発展が終わったのかどうかである。終わったとするなら将来は暗い。しかし終わったどころか、今まで以上のスピードで技術の発展が進行している。スマートフォン、クラウドコンピューティング、或いはAIやロボットなどの技術は劇的なビジネス環境や生活環境の変化をもたらしている。もう一つ人類の発展を支えた分業の発展つまりグローバリゼーションも不可逆的な流れだ。二つの流れが止まることがないとすれば、人類の発展と望ましい追い風を受けて、望ましい経済と生活支援の向上トレンドの最中にあるはずである。

成長(=人々の生活向上)を阻害する古い殻、脱皮が鍵に

ならば何故これほどの様々な困難や悲観論が我々をとらえるのか。それは正しく転換期であるからだ。例えば昆虫が成長する時には変態する。前の殻を壊して、脱皮して成長していく。経済も同じで、技術が発展し生産性が高まるが、前と同じ仕組みではそのような生産性上昇につき動かされた経済実体をうまくマネージすることができない。従って人類の歴史を振り返れば、かつてはアジア的生産様式、古典古代奴隷制、封建制、そして資本主義という段階を経て経済の仕組みが変わってきたのである。経済の仕組みが変わったのはその背景にある技術の発展、生産性の上昇のもとで古い仕組みが役に立たなくなったからである。今正しく技術や分業が発展しても、今までの古い枠組みが邪魔になっているので、成果を十分に発揮できないどころか、経済そのものが崩壊してしまう困難に遭遇している。この困難はより望ましい明るい時代に向けての生みの苦しみになり得るものと考えられる。以下ではどこにその困難があり、どうすれば乗り越えていけるのかという観点を盛り込みながら、現在の経済と市場の分析を展開する。

(2) 最近の市場動向と展望 ~世界危機回避、日本円高株安悪循環から急伸へ

日本株一人負けが是正される局面に

最近のマーケットは様々な悲観的な観測を正当化するような乱高下、市場の急激な暴落が繰り返されている。最近の情勢の最大な特徴は日本株の一人負け。7月末時点で、日本株は年初来2割下落したが、アメリカもBrexit決定あとのイギリスも株価は年初来プラスである。7月時点でこの先の展望として3つのシナリオが考えられていた。(1)日本株の一人負けがずっと続くシナリオ。それには日本経済が一人負けすることが前提とされるが、この可能性は極めて少ないであろう。(2)日本株の一人負けが是正されるシナリオ。一人負けの理由が是正されればここから秋ごろにかけて日本株が急速にキャッチアップラリーを始める。今の日経平均15,000円から世界の平均水準からすれば18,000円に戻る。この可能性は7割の確率だと思える。(3)残り3割の確率のシナリオは、日本の一人負けに世界の株価が追い付いてくる。つまり世界同時株安が起こるというもの。その場合去年の8月から起こった世界同時株安が、いよいよクライマックスを迎えてくることになる。日本株の一人負けは世界株価暴落、世界不況の先導だったということになる。

とはいえ7月後半から米国株価は史上最高値を更新、(3)の世界危機深化シナリオは消えた。日本株式キャッチアップラリーの可能性が高乗ってきている局面である。

ファンダメンタルズでは説明できない円急騰

それではなぜ日本株が一人負けしたか、その原因は言うまでもなく円高である。半年で120円から100円まで2割も円高になった。日本株も2割下がったのでドルベースでいうと日本株のパフォーマンスはそれほど下がってないとも言える。しかしこの2割の日本株安は日本経済と市場に非常に大きな痛みを与えた。これから先のドル円レートがどうなるかによってこれからの株式の展望も変わってくるわけである。去年の11月まではほとんどの専門家は円安トレンドが続くという見解だった。しかし年初来ほとんどの専門家が突如ドル高が終わり円高に見方を変えた。根拠としてファンダメンタルズを挙げているが、私はファンダメンタルズの側面からは円高の根拠は極めて乏しいと考える。アメリカと日本の景気を比較するとアメリカの方が遥かに好調である。中央銀行の姿勢を見ても、アメリカの中央銀行は少々ブレーキを緩めても利上げトレンドには変わりない。日本の中央銀行はさらなる金融緩和で真逆。経済実体と中央銀行の姿勢を見ればドル高円安の局面である。唯一一見説得力がありそうなファンダメンタルズは、日本の経常収支の黒字が二年ほど前は赤字だったのが急速に黒字になり、今は20兆円ほどの経常黒字なので円高であるということだ。辻褄は合っているが、よく考えると日本の経常収支の黒字はすべて所得収支である。貿易の収支はとんとん。経常収支は海外に過去投資をした資産から得られる配当や利息や海外における企業利益などの収益である。海外投資から得られた果実が経常収支の黒字であり、それは円高であろうが円安であろうが、為替水準によって調整されるものでは無い。また海外での果実つまり利益は円に転換されない限り、いくら海外で利益をだしても円高要因にはならない。また米国の実質金利の低下を円高要因として指摘する向きもあるが、その原因は米国の物価上昇の高まりにも拘わらず世界的金利低下圧力により長期金利が上がらないため、その背景にあるものは米国経済の強さであり、ドル安要因と言うのは飛躍である。このように多くのエコノミストや学者が言っている円高が当たり前だと言っているのは正しくなく、ファンダメンタルズから見ると円高になる理由はない。

国際危機対応のドル安円高、1998年との類似性

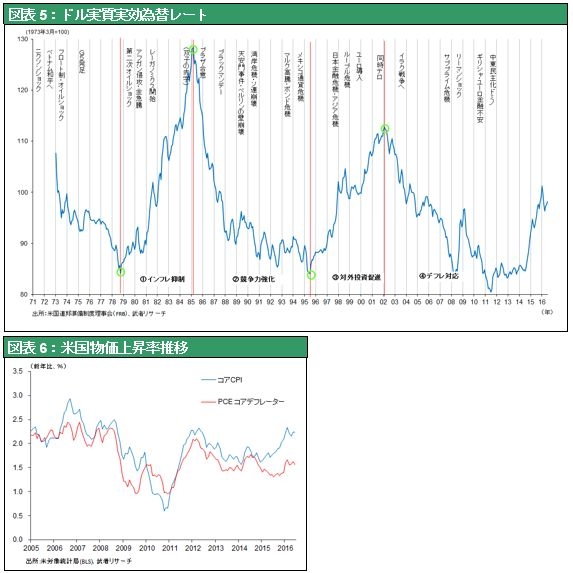

ではなぜ円高になったのか。ここに昨年末からの国際金融情勢のカギがあると考える。ドル安の進行は国際金融危機対応の緊急避難策と言っていいと思う。まず1971年からの長期ドル循環、つまり実質実効レートの変化を辿ると5年から10年のサイクルで上がったり下がったりしていることが分かる。直近では2011年にドルのボトムをつけた後、ドル高が始まり、そのドル高が今年初めに終わり、今はドル安局面に入ったと議論が高まっている。今回のドル安は1998年に起こったドル安と多くの点で類似している。図表Xに見るように1998年のドル安は1995年から2002年までの長期ドル高過程において一時的に起こったドル安局面であった。1998年はロシヤルーブル危機が起こった年である。このルーブル危機によってLTCMというヘッジファンドが破綻し、モルガン・スタンレーなどの大手金融機関もつぶれるのではないかという金融危機に対応してアメリカ中央銀行は金融緩和をし、ドルの流動性供給をした。これが1998年の一時的ドル安を引き起した。しかしルーブル危機が沈静したあと、再びアメリカの金融政策は引き締めと転じ、ドル高トレンドに戻り、その後4年に渡ってドル高が続いたのである。今回のドル安は正しく類似の理由であると考えられる。昨年の12月、アメリカ中央銀行FRBは9年半ぶりで利上げをした。その時、今年2016年は4回の利上げが行われるというのがコンセンサスであったが、年明けからその利上げに対する見方が急速に萎えてきた。FRBのイエレン議長は理由を二つ挙げている。一つは新興国経済の脆弱性など国際経済に対しての配慮、新興国の通貨の下落に対する配慮としてアメリカの金融緩和姿勢を強める必要があること。二つ目は金融市場、株式市場が昨年の8月以来大きく乱高下し年初来また大きく下落した。この様な金融市場と世界経済の不安定さに対する配慮としてアメリカの中央銀行はあえて言えばドル安政策をとった。これが今回のドル安で正しく1998年に起こったことである。

グローバル要因に対する配慮でドル安が起こったとするならば、1998年と同様に世界危機が沈静化、安定化すれば再びアメリカは利上げに戻り、ドル高トレンドに回帰する。これがメインシナリオと言っていいと思う。理由は後述するようにアメリカ経済にほとんど問題がないからである。アメリカ経済は持続的景気拡大の途上にあり、物価上昇率も高まる方向にある。従って利上げ、その結果ドル高が起こりうる国内環境にあることははっきりしている。と考えれば、今のドル安は一過性であると見ることができる。もっとも、そのような議論が正しいかどうかは国際金融危機がおさまるかどうかにかかっている。1998年、国際金融危機の源泉はルーブルであり、ロシア経済の規模は小さく封じ込めは容易であり、比較的短期間のドル安と流動性供給でルーブル危機はおさまった。

中国発の国際金融危機(中国からの資本流出と元下落)を如何に阻止するか

しかし、今の危機の源泉は中国。恐らく中国は人類の歴史上空前といっていい過剰投資を行い、潜在的な金融リスクは著しく高まっている。この中国を抑え込むのにルーブル危機と同様にわずか半年ぐらいの金融緩和、流動性供給で足りるかというと、スケールが違う。中国危機によってアメリカの金融政策の手足を完全に縛られてしまうこともあり得る。アメリカのファンダメンタルズだけでドル安トレンドが再びドル高トレンドに転換するとはいいにくい状況にある。重要なことはこれとともに円高が起こったことだ。今年の初めになぜ急激に円高となり、そしてなぜ円高を促進するようなアメリカの財務省からのメッセージが届くのか。円がどんどん強くなり、日本の麻生財務大臣がこれは極めて乱暴な秩序を乱す円高で介入する覚悟があるといような発言をすると、その翌日にはアメリカのルー財務長官がマーケットは秩序だっている、介入が必要な環境では到底ないと麻生財務大臣の発言を常に否定する。際限のないと思われるほどの円高が半年の間進行した。これは世界危機対応の円高と言っていいと思う。

円高は国際金融危機封印のための犠牲、日本は貸しを作っている

今の世界危機の源泉は中国。中国の危機の最も重要なポイントは元の暴落と中国からの資金流出。中国からの資金流出が続き、元が暴落したら世界は破局的な金融危機に陥る可能性がある。従ってこれを抑えるためには人民元の価値をなんとしても守ってもらわないと困る。人民元が暴落したら恐らく一巻の終わり。従って中国当局に人民元の価値を守らせることがアメリカと世界先進国の共通の必要性である。中国に守らせるために犠牲として、人身御供として円が差し出されている。今の円高はファンダメンタルズや日本の固有の理由によるものでなく、世界秩序維持のためにある意味犠牲とされている。我々日本人からするとフラストレーティングな話だ。世界の秩序維持が必要としてもなぜ日本だけがそれほど大きな犠牲を受けなければならないのか。しかし、時にはそういうこともあるので諦めるしかない状況だと思う。考えようによってはグッドニュースである。つまり世界のために日本が犠牲になっているということは貸を作っているということだ。いずれはこの貸を返してもらうので今は辛抱しようということも言える。

この間の推移を振り返ると1月末にダボス会議が開かれ、そこでジョージ・ソロス氏が中国のハードランディングは不可避だから人民元と香港ドルを売ると高らかに中国売りの宣言をした。中国当局は、とんでもない中国は健全だと反論したが、アメリカ政府も日本政府も反論したい気持ちであった。ジョージ・ソロスが言う通り中国発の世界金融危機が起こったら世界経済が終わりだから、なんとしてもそれをくい止めなければならない。ここでできたのはジョージ・ソロスの人民元のショートに対する米中連合。国際当局は呉越同舟、人民元の価値を守るという共通の利害に至った。中国にとっても必要だが、世界にとっても必要である。

1月末から世界の注目は中国の元の暴落と中国発の世界金融危機を阻止するための国際金融協調であり、それが2月末の上海で開催されたG20国財務相・中央銀行総裁会議のメインテーマとなり、ここでの競争的通貨切り下げの回避が合意された。どこの国も自分の国の国内事情のために通貨の切り下げをし、その国内経済の問題を他の国に転嫁しないという約束を取り付けたのだ。その最も重要なターゲットは中国。中国は壮大な過剰供給力をもっているので、元を安くして遊んでいる工場を動かして中国がもっている問題を海外に転嫁すると中国経済の負担は軽くなる。同時に世界は中国発のデフレの輸出で大混乱に陥るということを止めさせるG20の最も重要なフォーカスである。

しかし、中国に中国は問題あるから人民元の価値を維持するために努力しろと言っても納得する国ではない。世界中も協力するから中国も努力するよう、その証拠に日本は円高も容認しているという話だと思う。上海G20では中国がターゲットであったにも関わらず金融協調のために日本円もそれに道連れにされたのである。G20の後、麻生財務大臣と黒田総裁は円に関する議論は出なかったと言ったが、アメリカやオランダ財務当局は円の議題となったと全部ひっくり返した。それ以降は米国による円のトークアップ。日本政府が一生懸命円高を回避しょうとしてもアメリカはどんどん円高期待を強める口先介入をするというのが円高のプロセスである。正しく円高は国内或いはファンダメンタルズに原因があるのではなく、グローバルな金融危機を回避するため、中国に人民元の価値を守らせるための道連れになっている。となると日本の財務省による円高阻止介入は困難になる。なぜなら中国は待っていましたと言わんばかりに人民元を切り下げて、その原因は日本が通貨切り下げ競争をしたからと日本に責任転嫁することがほぼ明らかだからである。こうして日本の為替介入困難がわかっている投機筋はますます円高投機を進めてきたのである。日本は困難なトラップに落ち込んだと言える。したがってこの先を展望するには中国危機がどう展開していくかを洞察するのが必要になってくる。

円高進行には限界も、100円程度が高値か

その観点から、円高進行の限界も見えつつあるのではないか。第一に中国危機の封印がほぼ見えてきたこと(中国は目先的には、資本コントロールで通貨下落を抑えつつ、国内では財政による需要創造と金融緩和によるバブル延命で市場の信認を保つことに成功している)、第二に米国からの円高促進要因も低減していくと予想される①ドル高批判論者であるトランプ候補の当選確率が低下していること、②米国は日本が円高容認という犠牲を払ったこと、それが日本経済を困難にしていることを理解している、よって大切な同盟国日本にこれ以上の犠牲を求めるはずはないということ、③米国経済が堅調なこと、が想定されるからである。つまり米国当局のドル円相場観は、1ドル100円以下は超えないと見られ、それが市場で理解されるにつれ、日本株一人負けの是正が強まっていくと想定される。

(3) 世界に働く二つの力、①危機深化する中国

乱気流の原因は二つの相克する力の作用による

以下ではアメリカと中国で起こっている、相反する力をみていこう。現在の世界経済、世界の金融市場は乱気流である。乱気流のため我々は年中目を白黒して、株が下がって買い場だと思ったら急に上がり、飛びついたらそこが高値で下落する。とてつもなく荒いマーケットだ。なぜなら市場に異なるベクトルの二つの大きな力が働いているからだ。一つはポジティブな力。アメリカで台頭する技術革新、産業革命とその下で形成されつつある新たな商品ライフスタイルの向上の動きである。しかし大変ネガティブな力が中国から吹いている。なぜなら中国では人類の史上空前の過剰投資が行われ、そのつけがいよいよ払われなければいけない局面に立ち入ったのだ。アメリカのポジティブな風と中国のネガティブな風が世界金融市場を覆っているので当然として乱気流が起こっている。これが今市場に起こっているボラティリティの重要な背景だと思う。米中経済の内実を解明する必要がある。

危機進行する中国、モノの成長は止まった

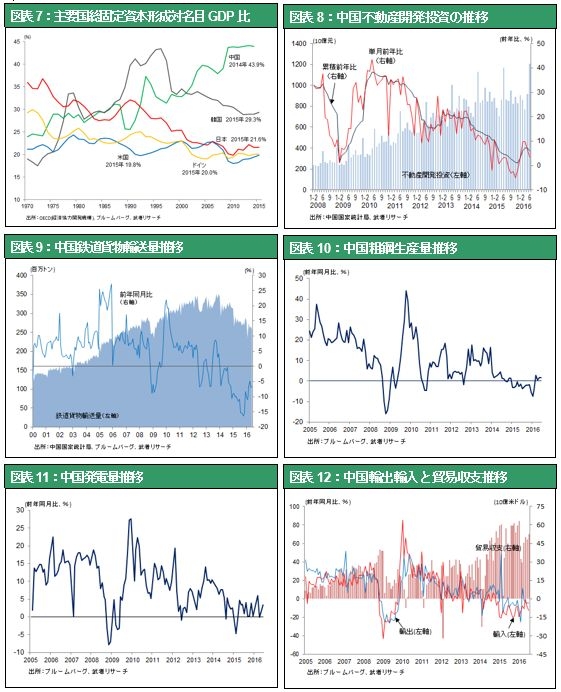

まずは中国。深刻な経済困難に陥りつつあると思う。恐らくモノの成長が止まるどころか、収縮していく過程に入っているだろう。鉄道貨物輸送量や粗鋼生産量や発電量や輸出入などの動きはマイナスのトレンドに入っていて回復できないであろう。回復できない理由はこれまでの成長を牽引してきた投資がもはや増加趨勢を維持できなく、これから中国の投資は減少していくからだ。投資の分野は(1)住宅・不動産、(2)企業設備、(3)インフラ・公共投資。この三つの投資を極端な規模まで拡大してきた。2011年以降の2年間に中国が使ったセメント消費量はアメリカが過去100年に使ったセメント消費量と同じだといわれる。大変な投資をして、数年の間に中国の風景が劇的に変わった。ビルが林立し、高速道路が動き、高速鉄道、地下鉄などとてつもない変化が起こったが、そのような大投資が大きな歪みを引き起すのは避けられない。

積み上がる過剰供給力と潜在的不良資産

歪みの一つは、猛烈に増やした企業設備、住宅などの大変な過剰供給力である。鉄鋼、セメント、造船、等大半の産業で著しい過剰能力をつみあげている。たくさん作った住宅は購買力がついてこないから人が入っていない。ゴーストタウンのような住宅が都市の周辺に林立し、特に内陸部の住宅価格が大幅に下がっていることがついこの間まで起こっていた。今はテコ入れで少し住宅価格が戻っているが、この過剰な住宅供給、インフラ、公共投資も同じだ。過剰な投資の結果起こったのが過剰供給力で、そのままつまり過剰な住宅に誰も住まなければ、次起こる第二歪みは不良債権である。短期的には金融緩和によりその問題を覆い隠そうとしているが、近い将来顕在化することは避けられない。これでは中国は成長できない。GDPが6%と言ってもモノのGDPはもう成長できない領域に入っているのである。

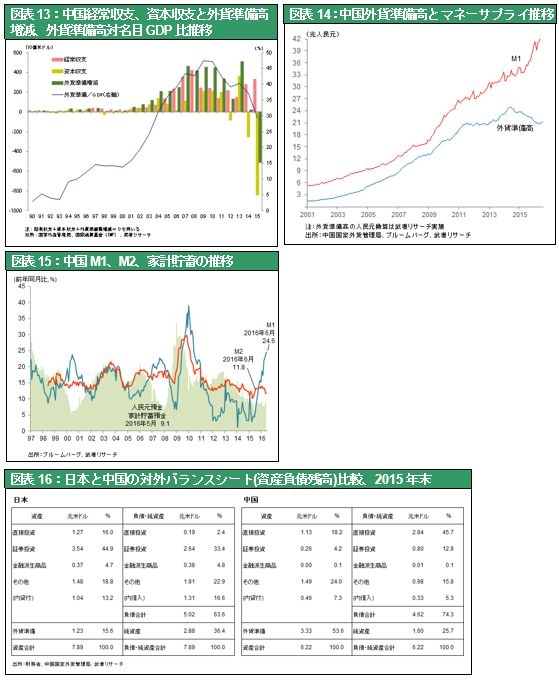

顕在化するアキレス腱、外貨減少と元下落

モノの成長が止まった上に、二つ目の問題である中国のアキレス腱がはっきり見えた。いくら過剰投資や潜在的不良債権があったとしても、ずっと追い貸しを続けて金融緩和を際限なく続ければバブルは温存されるという手もある。或いは破綻しそうなゾンビ企業でも融資が継続されれば帳簿上の損失を隠して、運転資金を貸し続ければ生き続けることができる。しかしそのような中国のオペレーションを著しく困難にするアキレス腱が見えたのが去年8月以降の展開である。それは外貨事情の悪化と、元の暴落のリスクである。中国のマネーの供給M1と外貨準備の推移をみると、M1は長期的に大きく上昇してきた。M1、マネーの供給の増加が野放図と言えるほどの投資を可能にしてきたのだ。そのマネーの供給は外貨からきた。つまり外貨準備がどんどん積みあがり、外貨を裏付けとして通貨が供給されたのである。中国の中央銀行、人民銀行の総資産のうち8割は外貨資産である。中国は一般的な新興国と同じに、外貨の裏付けによってマネーが供給されているカレンシーボードに似た通貨システムであるというのがつい最近までである。外貨の裏付けでマネーが供給され、そのマネーが増えたので投資できたという因果関係にある。その外貨が今どうなっているかというと、2014年6月をピークに外貨準備高が急激に減り始め、昨年8月には人民元の急落が始まった。中国の外貨準備は大きく減る非常にリスクのある勘定だとわかったが、これは多くの人にとって意外だった。中国の外貨準備高の積み上がりは中国の自力によるもの、つまり競争力が強く、貿易黒字が大きいので中国は外貨準備高が増えたと思っていた。しかし実は中国の外貨準備高の増加のうち半分は自力の貿易黒字であるが、後の半分は海外からの借金、資金流入である。この事実は去年まであまりはっきりしなかった。統計が明らかになったことによって、それまでの外貨準備急増を支えた資本収支が2014年夏場ころから大幅な流出超となりそれが中国発の金融危機懸念に結び付いたのである。中国の経常収支、貿易黒字は依然として大幅な黒字なので外貨準備高が減る条件にないはずだ。しかし、外貨準備高が減っているということはいくら貿易黒字があっても、それをはるかに上回る資金の流出が起こっているのだ。今までは海外からの資金流入で実力以上に中国のマネーは潤沢だったが、海外へ資金が流出しているので事情は大きく逆転した。去年の8月以降、中国発の金融危機の可能性が強まったのだ。資金流出と人民元相場がコントロール可能か否か、ここに問題が集約されている。仮にアンコントローラブルとなれば、国内での金融緩和はしり抜けとなりバブル崩壊とゾンビ企業の破綻を通して金融危機が勃発する。それが回避できるか否か、が問われる。

最近ではロンドンのエコノミスト誌は、「中国危機が起きるかどうかが問題ではなく、問題はいつ起きるかである」という特集を組み、中国危機は不可避とするジョージ・ソロス氏に同調する見解を打ち出している。世界の知的なリーダーが共有する雑誌であるから、今や市場のオピニオンリーダーたちは、中国は危機に向かって進んでいるのでそれがどう展開するか、いかに危機を封じ込め成長延命ができるのかを注視している局面である。いろいろな手立てを中国に求めているわけだが、半年一年いつまでもつか、いつかそれが不可能になったら中国からの猛烈な資金流出と人民元の急落によって世界の金融の風景が一変するということがあり得る。ただ先に述べたように中国は目先的には、資本コントロールで通貨下落を抑えつつ、国内では財政による需要創造と金融緩和によるバブル延命で市場の信認を保つことに成功している。

経済離陸の佳境にあるインドとベトナム

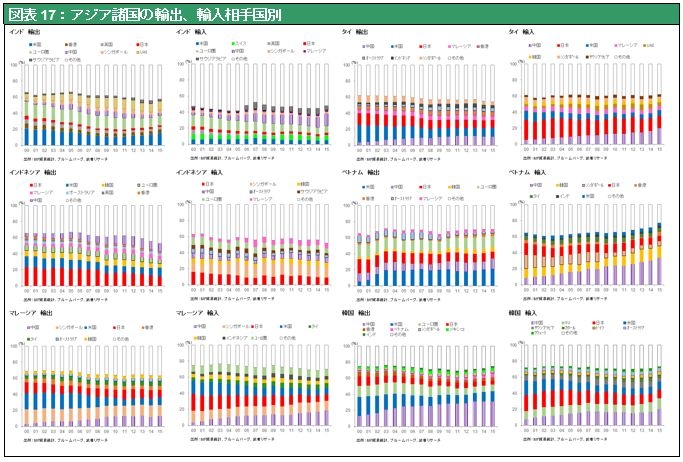

とは言え、私は長期的にはあまり心配する必要はないと思う。中国の困難によって浮かび上がる国や地域もある。一つはインドで二つ目はベトナム。インドとベトナムの大きな特徴は中国から多くを輸入し、他方で中国への輸出が小さい国である。これから国内の経済発展が起こり、中国から輸入を国内生産に代替すれば国内の景気がよくなるという特質を持っている。特にインドは2015年の石油消費量は日本を上回った。人口が10倍以上あるので当然とも言えるが、ついこの間まで極貧国に近かったインドの消費量が日本を上回ったのはびっくりである。中国が日本の石油消費量を上回ったのは2003年。そして2008年のオリンピックまで中国の最も力強い発展が起こったのがこの時期である。日本の石油消費量を上回ってから産業集積が急に高まり、うなりをあげて経済の成長が進む入り口であったのだ。今のインドはそのような局面にある可能性が強いと思う。実際シャープを買収した鴻海はこれまで中国をスマートフォンの生産拠点とし100万人以上を雇っていたが、2020年までにインドで100万人を雇用し、10~12の工場を作るというプランを打ち上げている。いよいよインドが中国で起こったような産業集積をこれから始める場面でインドは期待できる。ベトナムも期待できるが、韓国は逆だ。対中輸出が極めて大きいので中国の失速のダメージは大きい。このように中国からネガティブな風が世界にまき散らされようとしている。飲み込まれたら世界経済は困難に陥る。

(4) 世界に働く二つの力、②アメリカで起きているイノベーションと消費力の増大

米国で発現するサービス消費主導の好循環

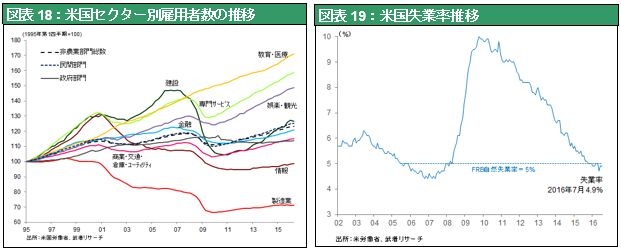

では、ポジティブな動きはどこにあるかというとアメリカだ。アメリカで起きている歴史的な経済イノベーション、消費力増大で持続成長がみえてきた。アメリカ経済の成長の推進力はサービス消費の増加である。1995年以降のアメリカのセクター別雇用をみるとここ数年、教育、医療、サービス、娯楽などのサービス分野が増えている。人々のサービス消費水準が向上しているからである。外食に行き、いい医療を受け、いい教育を受け、エンターテインメントを楽しんでいるからだ。サービス消費の増加によって、リーマンショック以降10%まで高まった失業率が4.9%の完全雇用の水準まで低下した。そして給与が増え、新たな消費を引き起こすという好循環が起こっている。正しく消費増、需要増、雇用増、所得増という好循環がサービス軸に起こっている。直近のISM非製造業指数も非常に良い数字だった。

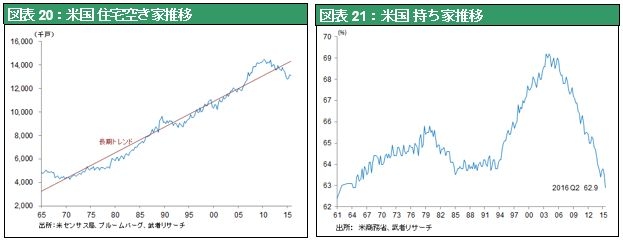

二つ目に期待できるのはアメリカの住宅である。過去50年間平均の米国住宅投資の対GDP比率は5%、ピークはリーマンショック直前の6.7%、リーマンショック後のボトムは2%。今は3.6%でまだ半分も回復していない。住宅はアメリカの中で一番遅れている分野である。住宅供給がかなり遅れているために住宅の需給が逼迫している。貸家は減っていて世帯が増えているのに住宅供給が追い付いていない。貸家需給が逼迫し、家賃が上がっている。もう一つは持ち家比率が69%から63%へ下がって、これから借金して持ち家比率が上昇する局面にある。アメリカの住宅投資は貸家も持ち家もこれから上昇する入り口にある。

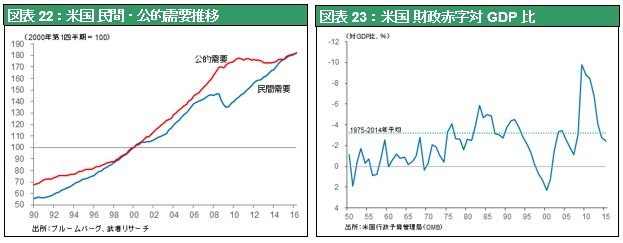

公的需要が牽引、ケインズ政策の時代に

三つ目に一番期待できるのは公的需要である。アメリカのGDPを民間需要、公的需要にわけたものを見ると、2009年のリセッションの後、民間の経済は過去の成長トレンドに戻ったが、成長が屈折した公的事業がここ5年ぐらい横這いだったことが分かる。2009年以降アメリカのGDPの成長率はかなり屈折し、アメリカ経済は長期停滞に陥ったという議論がうち出された。確かに経済の成長率は落ちたが、それはひとえに公的需要の停滞によるもの、公務員の首切りがあり、歳出削減が行われ、公的需要は横這いとなった。しかしこの先行的需要は大きく増加する場面に入ろうとしている。公的需要を抑制させた財政赤字が完全になくなっているからである。2010年GDPの10%あった財政赤字は今2%。いよいよ民間で余っているお金を政府が借金して需要創造するという、ニューケインジアン時代に入ろうとしている。クリントン氏、トランプ氏、どちらでもこの考えは一致している。アメリカのほとんどのエコノミストもケインズ時代を主張し始めている。

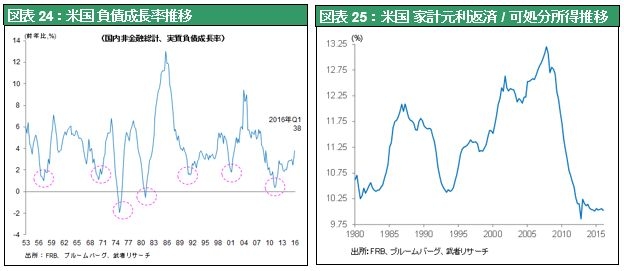

拡大の余地大きい信用循環

四つ目のアメリカ経済のポジティブな要素は信用循環である。景気が良くなるのも悪くなるのも、信用が拡大するか収縮するかだ。アメリカの実質ベースでみた負債成長率は10年ごとにサイクルがやってくる。ボトムは1971、1981、1991、2001、2011年にある。次のボトムは2021年で2016年はまだそのど真ん中だ。過去の10年サイクルの経験則が続けば、まだこれからアメリカの信用拡大が続くということだ。それとは別に信用拡大が続くかという論理的検証も必要だ。貸し手がお金を貸せる状況にあるか、借り手がお金を借金できる状況にあるのかである。貸し手の状況と言う点では銀行はバランスシート調整が終わって積極的に融資を拡大していく情勢になっている。他方借り手の重要な指標はインタレスト・カバレッジ・レシオ(営業利益/ 利払い費用)、つまり借金の負担が利益に対してとれだけかという比率だ。今のアメリカはこの比率が史上最高の高さだ。企業利益は史上最高、分子の金利は史上最低だから、企業はどんどん借金しレバレッジを高めて、財務効率を高めていくという場面にある。借金をして設備投資をする。設備投資の案件がなければ借金して企業買収する。その案件がなければ借金して自社株買いをする、配当をする。レバレッジを高めることは正しくEquity to Debt Swap、つまりコストの高いequityをコストの低い借金に変えるとで、それは低金利環境の下では合理的な財務行動である。低金利の時代が続くとすれば正しくこのアメリカの信用拡大がまだまだ続くと言っていいと思う。

以上のような景気見通しを踏まえれば、アメリカの経済はバラ色と言っていいのか、そうではないのが次の論点である。

(5) 現情勢の特徴、高利潤と低金利の併存をどう見るか

両極乖離する利潤率と利子率

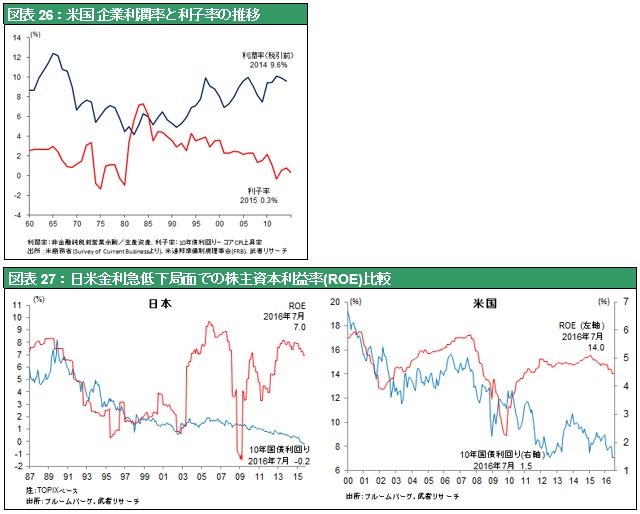

今の金融市場、世界経済の最も重要な特徴は利潤率と利子率の乖離にある。前述の昆虫が脱皮できなければ成長できないように、この乖離が解消しなければ経済は発展できない。現在、論理上の経済や金融市場を覆っている困難はなにか。それをどのようにすれば解決できるか。ここ10年ほど先進国の経済はどこの国も企業の利潤(ROE)、利益は市場空前である。しかし他方で利子、金利は下がっている。主要国の長期金利、日本やスイスはマイナスである。アメリカでも1.5%と歴史的な低さだ。儲かっているのに金利が下がるという極めて不思議な現象が10年に渡って続いている。これまでの世界の金融、経済の常識とは全く違う現実である。景気が良く儲かれば、その時は資金需要が高いので当然金利が上がる。利潤と利子は同じ方向に向かうのが当たり前。利潤も利子も資本のリターンなので、本来同じメダルの裏表だ。利潤と利子が両極に分化することは経済学の理屈では説明できない現象である。何が起き、どう解決するか。どのような歴史的局面にあるのか、どのような対応が望めるのか。

かつてない超過利潤時代、資本余剰が蓄積する

儲けと金利が大きく開いている状況だが、このような状況は数学でいう発散であり、その行きつくところは型(システム)の崩壊である。企業が儲かっているから大丈夫だ、借金をして株を買ったらどんどん株が上がると言って、借金のコストがゼロであることに任せて株を買い続ければ、どんどん上がった株はいずれ暴落して経済が崩壊する。つまり発散を常態化させているこの仕組みは危険なのである。なぜこのようなことが起こっているのか。その原因は世界がかつてないほどの企業の超過利潤の時代に入っていることによると考えられる。海外に工場を移せば、安い労働賃金が手に入る。或いはロボット、ITなどの技術を使えば劇的にコストが下がる。つまり企業は安易に利益が出る超過利潤の時代である。アップルやグーグルをみれば大変儲かっているが、投資をしているかというとしていない。設備はいらない。儲かったお金が行き場がなく遊んでいれば金利が下がる。正しく超過利潤である。

余剰資本の退蔵は資本の自己否定

かつてより少ない投資額でかつてと同等の効果が得られている(設備やシステムの調達費用が低下する)ということは、資本生産性が上昇しているということだが、儲かっているのに投資の必要がなければ、余ったお金は死に金になる。金融市場においてはマネーが滞留する。これは経済を死に至らしめる病だ。資本主義は資本が形態転換、変態によって成長するのである。マルクス経済学で、Gという貨幣でもっている資本が商品W(材料、労働、設備など)に変わる。そして商品Wが売り上げにより貨幣Gに変わって再回収されるときには前よりも価値が増えている。つまりGはかつてのGではなく、価値増殖したG’これが価値創造のプロセスである。貨幣が商品、つまりお金が材料や機械や人件費に変わらないと次のもっと増える貨幣として回収できない。これが資本主義である。しかし利子率が限りなく低下し現金選好、つまり人々が「Cash is King」 と考えて現金をずっと持ち続けることになると、資本が形態転換により価値を創るという機能が停止してしまう。企業が儲かったお金を全部箪笥にしまい込んだらこの世の中から成長資本が消える。利潤率が高いが利子率が低いという現実は資本の機能不全症状を示唆している。企業が儲かる背景にある技術革新や儲かることはいいことだが、お金が遊んでいることは悪いのである。ここに経済政策の最も重要な分岐点がある。遊んでいるお金を有効に活用させる方法は政策しかない。放っておいたらこの状況は変わらないどころか悪化する。したがって投資戦略も政策次第ということになる。

政策により余剰資本の還流を

一番可能性が高い有効と思われる政策はケインズ政策である。政府が借金をして需要を創る。そうすると遊んでいるお金が有効に使われる。これが今アメリカも安倍政権もやろうとしていることだ。そしたら経済が大きく活性化する。二つ目は金融政策、金融緩和を続けることで株価を押し上げ、企業は自社株買いをすることによって、株主・投資家にリターンとして家計の所得増加を通じて経済を引きあげるというシナリオ。三つ目は所得政策。政府が直接この余っているお金を国民に配ること。例えば賃金の上昇を企業に強制する。或いはユニバーサル・ベイシック・インカム、つまり全員に所得保障をする、例えば一人150万円差し上げる。人間は生存する権利があるので、従って皆に生存する原資を提供する。バラ色の世界で、誰も飢え死にする心配はなくなる。抜本的な社会政策、所得政策によってこの余っているお金を有効に活躍できるのだ。だれがそんなお金を稼ぐのか、原資はどこから出てくるのかというとテクノロジーである。ロボットや人工頭脳に働いてもらい、その稼ぎをどんどん皆に配って美味しいものを食べに行ったり、コンサートに行ったり、プロ野球観戦に行ったり、良い教育や医療を受ければサービス産業が発展する。これから人々の幸せをサポートするサービス産業隆盛の時代だ。恐らく観光産業はあと10年すればどこの国でも最大の基幹産業になるだろう。暇と金があったらまず皆観光したいと思うだろう。

生産性上昇にもかかわらず長時間労働が続き、経済のバランスを崩している

しかしその先にはもっと高度な芸術などの人間的欲求充足の世界で人類は100年前のような貴族のようなレベルに生活が上昇する。今は週休二日で一日8時間働いていますが、せいぜい4時間で場合によっては週休3日、4日という時代になり得る。そうする余暇が大きいのでサービス産業大隆盛。夢ごとだと思うかもしれないが、イギリスで工場法ができたのは1800年代年産業革命直後で女性や児童が長時間に渡って働かされ、健康被害がひどくなっている状況を止めさせた。それが世界的にできたのが、1919年の国際労働機関(ILO)設立、過剰労働を禁止するための国際的な合意がされ、その1号条約では一日8時間、一週48時間が上限と定められた。翻って今、皆どれぐらい働いているかというと、一日8時間に収まっている人は少ない。明確なILO条約違反である。100年前から労働生産性は10倍以上、機械やロボットやコンピューターの寄与により飛躍的に高まっている。それにも関わらず皆100年前と同じだけ働いている、というのは考えてみれば異常である。働くだけ働いて、余暇の時間がないから需要を作れない、となれば成長できないのは当たり前である。このように考えると利潤率と利子率の乖離をどのように解決するかは、ひとえに需要創造、換言すれば人々の生活水準の向上、人類の幸せに繋げるかにかかっている。

政策選択で投資戦略は決まる

そうした正しい政策がなされれば株が上がり、そうでなければ株は大暴落し、経済はロボットに職を奪われた失業者の増大により破綻する。だめな政策の典型的例は少し前の民主党政策、白川総裁時代の日銀政策である。デフレを容認し、遊んでいるお金をますます遊ばせる、「Cash is King」を放置する政策を続けたのだから、リーマンショック後の日本株価が世界唯一低迷を続けたのは当然である。

このように考えれば、安倍政権の政策需要創造、遊休資本を活性化させる脱デフレ政策正しく、株価が大きく上昇してきたのも当然と言える。安倍政権は金融に重きを置いた政策からかなり大胆な財政政策にシフトしつつある。ただし、昔の財政ではなくて、例えば財政投融資の復活、PFIなど民間資金を活用したという装いのとった財政だ。このようなことがアメリカや日本で起これば世界的なケインズ時代に入る。直ちにベーシック・インカムなどの壮大な社会政策の導入、所得政策の導入は無理だとしてもその方向での模索も行われよう。育児手当、児童手当など、子供には国が生活費を保障するということは所得政策の一形態ともいえる。

今はそういう時代、我々が働く代わりにロボットや機械が働いてくれるので原資はある、それを有効に使えばいいのである。このように考えると現在の、我々の困難は古い殻(思想や規範、場合によっては正義感)が邪魔をしているのだ。生産性が高まり、皆がもっと豊かになれるはずの状況にあるのに古い殻が邪魔している。古い殻のせいで稼いだお金が遊んでいる。遊んでいるから経済は場合によっては崩壊する。悲観論者がこの世がもう終わりだということは、無策で獲得した富(資本の余剰)が放置されれば起こり得るのである。

(6) 潜在性高い日本株式、再評価に関して重要な2つのポイント

喫緊かつ始まった金融の歪みの是正

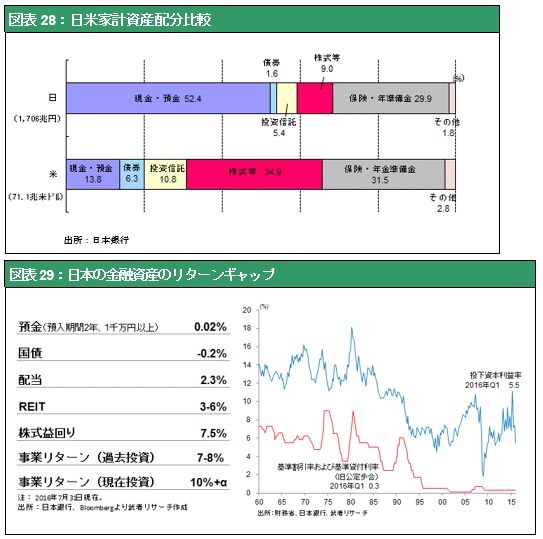

日本は現在世界で一番資本が滞留している国でもあり、これを何としても変えていかなければならないが、その機会は十分ある。なぜなら安倍政権の下でいわゆる改革派の官僚が活躍をし始め、端的に言えば日本の金融や経済のデストーション(歪み)を大きく変えようとしているからである。米国と比べたデストーションの一つは、家計の資産配分である。日本の場合には年金・保険という自由に使えない資産を除く運用可能な資産のうち、約8割は現金・預金・国債というリスクフリーのキャッシュフローをもたらさない資産であり、キャッシュフローをもたらすリスク資産は2割もない。一方、米国の場合には自由になる資金のうち半分以上が株式、投信を加えれば7割以上がリスク資産である。2点目は、いくらリターンが高くても少しでもリスクがあればリスク資産に向かわないという資産配分の結果としての大きなリターンギャップである。3点目は家計所得の構成で、米国の家計の可処分所得は大まかには労働賃金3に対し資産からの所得1の割合であるため資産所有からのリターンがあるが、日本の家計所得はほとんどが労働所得である。つまり家計のポケットは労働者としての収入のみであり、それはいわば社会主義、資本家としての家計行動のインセンティブが働かなくなっているのである。日本では資産所得を高めようとする政策は格差の拡大だという批判が高まり、資本主義としてのチェックアンドバランスの機能が働かないことになる。

この3点の歪みにより日本の金融市場が機能不全に陥り、資源配分が働かないことが日本経済の成長力を著しく損なっている。そしてここを変えなければいけないという明確な目的意識が現在のリーダーに芽生え始めているというのは非常に重要なポイントである。黒田日銀総裁によるマイナス金利やその他一連の政策もやや大きな論理で捉えれば、そのような流れの中で正当化できるアクションであり、その方向に進んでいくのは日本の一つの明るい材料である。日本の株式が異常に割安に放置されているということは、これが是正されるときには非常に大きなアップサイドのキャピタルゲインが得られることでもある。現在日本以外の主要国ではむしろバブル化していてキャピタルゲインどころかキャピタル損が出そうだという心配がある国が多いが、日本は全くそれとは逆である状況をグローバルな投資家が無視できるわけがない。

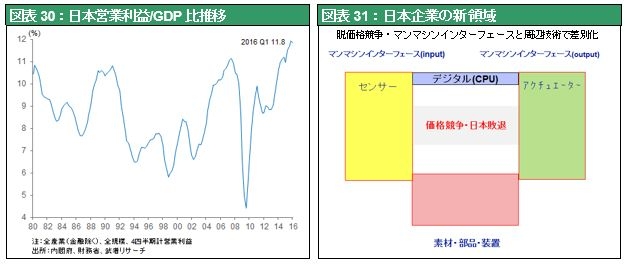

あと一つの日本のポジティブな要素として日本企業の収益力の復活を付け加えたい。2000年ごろまでの日本経済の最大の問題は、企業収益の壊滅的悪化であった。日本企業はかつて高い価格競争力の下で、世界の製造業市場を席巻したが、貿易摩擦・円高と、韓国・台湾・中国など台頭によりそのプレゼンスを奪われたからである。しかし2005年ごろから収益は急回復し、今日では過去最高の水準に達している。その最大の要因は価格競争から抜け出し、技術、品質優位のニッチ分野に特化したからである。それはどのような分野なのか、一つの例としてデジタルの分野を取り上げると、かつて日本は半導体をはじめとして、あらゆるエレクトロニクス製品で圧倒的に世界の勝者であったが、今やほとんどのところで敗北を喫している。日本の敗北について分析すると、負けたのは基本的にデジタルの中枢である半導体であり、これは完全に価格競争で負けている。ここでプレゼンスを失った日本が一体どこで収益を復元しているのか、それはデジタルが機能するためのインプットとしてのセンサー、アウトプットとしてのアクチュエーターの分野である。ここは単なるコストではない多様な差別化が存在している分野、素材や仕組みなどを駆使して日本の得意分野である擦り合わせが有効に働く分野である。日本企業はこうしたポジションにシフトすることで価格競争から脱して技術や品質の優位な分野にビジネスモデルを特化させている。あえて言えば、ここ20年の円高の局面が日本企業のビジネスモデルのシフトを可能にしたということでもあるが、このような価格競争でかなわない部分から手を引いて差別化する部分に特化する、このビジネスモデルはおそらくサービス業やその他の分野においても当てはまることであり、ここに日本の強みがあると言える。この先インターネットが更に普及し、様々なインターネットが人間の自由な活動を引き起こす。そこで求められるものはより高い品質・技術の財・サービスであり、それの提供に強みを持つ日本企業は有利である。以上、①金融市場の歪みの是正、②技術品質に特化した企業の価値創造モデルの構築、の二つは、世界株高の過程で日本株式のキャッチアップを促進する力となるだろう。