2017年02月03日

投資ストラテジーの焦点 第K301号

トランプ政権下の日本株投資戦略、壮大な上昇相場の始まりに

以下では丸三証券様のご厚意により、丸三レポート2017年2月号に掲載された、丸三証券 小祝 寿彦 社長との対談をご紹介します(一部加筆と図表を追加しています)。

(1) 米国大統領選後の株価上昇は、壮大な上昇相場の始まりに過ぎない

小祝:米国大統領選後、日米とも株式市場が大幅な上昇に転じています。しかし、日本株の投資家別売買動向を見ますと、外国人買いが活発な一方で、国内の投資家は大幅に売り越していて相場の先行きに疑心暗鬼のようです。そこで先ず、先生はこの上昇相場についてどのようにご覧になられているのかお話いただけますか。

武者:米国大統領選後に日米とも株式市場が大幅な上昇に転じた直接的な理由は、これまでのマーケットのコンセンサスが、全く現実離れした根拠のない悲観論に支配されていたことの反動だと思います。従って、大統領選挙はひとつのきっかけで、仮にクリントン氏が勝利していても、大幅なリバウンドが起こる局面だったと思っています。今の相場は、誤った悲観論の是正が起こっているということです。

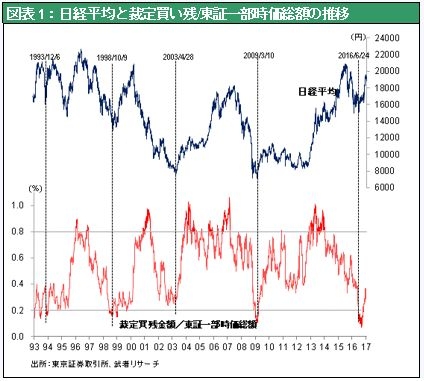

ただし、もう少し深い背景を考えると、世界のメインエンジンである米国経済はこれまでも健全でしたし、日本経済も着実にファンダメンタルズが改善しつつありました。非常に良い方向への変化の胎動はあったのです。しかしマーケットは、そのポジティブな胎動を、昨年の英国のブレグジットや中国経済の混乱といったネガティブな要因を理由にして一切無視してきました。図表1は投資家心理を示す裁定買い残/東証一部時価総額の推移ですが、それは2016年9月時点で過去最低まで低下しており、いかに投資家心理が冷え込んでいたかがわかります。

悲観論の是正による株式相場の上昇まだまだ続くと思います。2016年末の上げ相場の中で売り越している日本の個人投資家は、相場の上昇を見ながら押し目で買いたいと思っているのでしょうが、そういうときに押し目は来ないものです。この上昇相場は誤った悲観論の是正ですから、まだ、マーケットに悲観論が残っている間は上昇が続く可能性が高いと思います。悲観論が間違いだったといち早く認めることが重要です。

更に、もう少し長期の視点で展望すると、後で詳しくお話しますが、大きな時代の変化が、特に米国と日本において始まっている可能性が濃厚だと考えています。そうであれば、今の上昇相場は、過剰な悲観論の是正、反動の動きに留まらず、非常にスケールの大きなものになる可能性があります。私は米国の株式市場が新高値を更新し続けるのは当然の流れだと思っていますし、また、相当なドル高がこれから起こってくると思っています。そして日本株は、アベノミクス相場の第2弾の大幅な上昇が始まった可能性が濃厚だと考えています。

第1弾のアベノミクス相場は2012年の11月15日から始まり、日経平均株価は約2年半で2.4倍上昇しました。もし今回も同じようなスケールの上昇が日本の株式市場で起こるとすれば、1年間で5割の上昇、つまり2017年末の日経平均株価が30,000円を超えることも十分にあり得るのではないでしょうか。

(2) 米国経済のファンダメンタルズはかつてないほどに良好

小祝:日米株式の壮大な上昇相場が始まったということですね。それでは、今後の米国経済や株式市場について具体的にお聞きしたいと思います。トランプ新大統領が米国大統領選挙で勝利したこともサプライズでしたが、その後の米国市場における金利上昇、ドル高、株高の勢いも大方の予想を超えていると思います。トランプ新大統領が掲げている経済政策が少なからず評価されての動きだと思いますが、先生はトランプ新大統領の大型減税、インフラ投資や規制緩和の実現性やその効果についてどのようにお考えですか。

武者:トランプ新大統領が掲げている経済政策のうち大幅な減税やインフラ投資は、普通の経済政策ですから、相当程度は実現していくと思います。それが米国の経済成長率を大きく押し上げることになるでしょう。1990年からリーマンショックまでの米国のGDP成長率は年平均3%でした。それがリーマンショック以降は大きく低下して2.3%まで下がっていました。しかし、これから米国のGDP成長率は、長期トレンドの3%か、それ以上の水準になる可能性が高いと思います。

米国の失業率は足もとで4.7%とほぼ完全雇用の状態にあります。そのようななかでの景気拡大ですから、当然インフレ圧力は高まります。FRBは最低でも2回、或いは3回と政策金利を引き上げることになり、市中金利も上昇するでしょう。そうなると、ドルも相当強くなります。当面は景気ブーム、株高、金利上昇、ドル高、こういったうねりが起こると思います。

しかし、もっと重要な点は、米国経済のファンダメンタルズが、大統領選挙の前から歴史的に例を見ないほど良い状態にあったということです。それは、①企業収益が過去最高の水準にあること、②グーグルやアップルのようにイノベーションに基づくグローバルな競争力をもっている企業が多数存在すること、③貯蓄が潤沢で投資余力が高まっていること、④財政が健全化していること、⑤インフレ率が抑制されていること、です。従って、今の米国経済はものすごく馬力の強い機関車の様になっているといえます。だからこそ、新政権が打ち出す政策が燃料になって非常に大きな効果を発揮することが期待できるのです。この点を、先ずは強調しておきたいと思います。

小祝:米大手ファンドKKRのヘンリー・クラビス会長はトランプ新大統領には、経済の閉塞感を打破し、時代遅れになったルールや政治体制を刷新してくれるのではないか、という期待感があると述べていますが、先生はこの点についてどのようにお考えでしょうか。

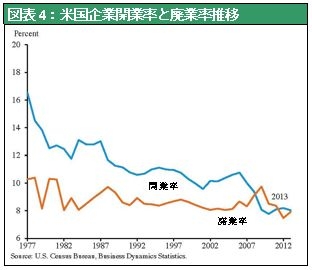

武者:米国経済の強さ、一番の活力は、新しいビジネスがどんどん興ってきたことだと思います。しかし、米国の開業率を見ると過去ずっと高水準だったものが、リーマンショック後に廃業率と同じところまで急落し、その後も上昇していません。今の米国経済の問題点を挙げるならば、このように、若々しさが消えてしまったところではないでしょうか。それが、閉塞感につながっていると思います。そしてトランプ新大統領は、この原因を規制によるものだと考えているのだと思います。全てとは申しませんが、基本的に私もそう思います。

企業に対する規制の中でも、今後緩和が期待されるのは金融規制です。ドッド・フランク法といった非常に厳しい金融規制によって銀行が金を貸せなくなっていることは非常に大きな問題です。現状は、FRBが超金融緩和をしてエンジンをふかしているにもかかわらず、信用創造が十分とは言えない状況です。これを見て資本主義が終わりに向かっているといった極論を言う人がいますが、これは間違っています。確かに、これだけエンジンをふかして車(資本主義)が走ってないのですから、車が壊れているという見方は大衆受けしそうです。しかし、よく見れば、アクセルと同時に、金融規制という強烈なブレーキをかけているのです。日本でも、ヨーロッパでも、バーゼル規制を中心とした過剰な統制は行なわれていて、経済を損なっている要素は大きいと思います。

小祝:トランプ新大統領は、選挙期間中に移民の制限や保護主義的な主張を繰り返していました。そういった政策が実行されると、労働力不足やインフレ率の上昇といった問題を起こし米国経済の足を引っ張る可能性があると思うのですが、これについてはどのようにお考えでしょうか。

武者:私はその点について、基本的に心配していません。そんな政策は到底出来ないし、誰も得をしないので、合理的に考えればやるわけがないのです。トランプ新大統領が選挙期間中に主張してきた保護主義的・孤立主義的な発言は、選挙用のレトリックという側面が強いでしょう。トランプ新大統領のそういう発言の意味を考えると、虐げられている貧しい白人の肉体労働者に寄り添う姿勢を示したということだと思います。「君たちを苦しめている奴らを懲らしめてやる」ということですね。ウォール街を強く非難していたことも同じで、新政権移行チームの顔ぶれや新任財務長官を見れば、結局、ウォール街の人達を重用していることがわかります。

世界最大の覇権国である米国の指導者が、誰の得にもならない、バカげたことをやるわけがありません。トランプ新大統領が過去に何を言ったかということにこだわりすぎると、本質が全く見えなくなってしまします。

(3) 米国の好景気、ドル高はこれから相当長い期間続く

小祝:足もとの金利上昇やドル高は行き過ぎると米国経済にとってマイナスの影響が出る可能性もあります。先生は、米国の金利やドル相場についてどのような見通しを持っておられますか。また、その影響についてはどのように考えればよいでしょうか。

武者:レーガン政権の時が典型ですけれども、当時は大型の財政出動と金融引締めのポリシーミックスによって金利が上昇しドル高になりました。しばらく景気は良かったのですが、最終的には双子の赤字と呼ばれる、大幅な貿易赤字と財政赤字が問題になりました。それを考えるとトランプ新大統領の今回の政策も、結局は、金利上昇とそれによる過剰なドル高につながり、景気を息切れさせてしまうのではないかという懸念は、一般的な解釈としてはあり得ると思います。

ただし、今とレーガン政権当時とは大きく違っているところがあります。それは先ほども申しましたが、米国経済のファンダメンタルズが、かつてないほどに良いということです。レーガン政権のときは、米国の産業競争力が大幅に劣化しつつあって、特に日本との競争において、エレクトロニクスや自動車といった製造業の分野で、まさに追い越されようという状況でした。それ故に、ドル高によって貿易赤字が大きくなって、日米貿易摩擦を引き起こしました。そして、輸出産業を中心に企業収益が悪化したために、歳入も思うように増えず財政赤字が膨らんだということです。

私は、今回は良い意味での金利上昇、ドル高が相当長期間にわたって続くのではないかと思っています。つまり、金利は上昇するけれども、そのペースは緩やかで景気を冷やすほどではない。そしてドル高になっても米国の貿易赤字は大きくならない、ということです。貿易赤字に関しては後で詳しくご説明しますが、ドル高になっても増えるどころか減る可能性もあると見ています。

金利上昇は当然、経済成長を抑制する要因になります。しかし、同時に進むドル高によって海外からの資金流入も増加して、米国の金利上昇ペースは抑えられると思います。また、今の米国には、かつてのイメージとは違って、企業部門、家計部門ともに潤沢な貯蓄があります。これも金利上昇を抑制する要因になります。

(4) 「第七大陸」で圧倒的競争力をもつ米国企業

小祝:今の米国経済のファンダメンタルズは、レーガン政権当時とは全く違うということですね。では、今のファンダメンタルズが当時よりも良い点について、もう少し詳しくお話いただけますか。

武者:最も重要な点は産業の競争力が、空前の強さを誇っているということです。この点は、ほとんどのエコノミストや経済学者は気が付いていない点だと思います。

今、世界で一番成長しているところはどこかというと、地球上の六大陸の外側、私は「第七大陸」と呼んでいますが、つまり、サイバー空間です。この一番成長している「第七大陸」を誰が牛耳っているかといえば、アップル、グーグル、フェイスブックといった米国の企業なのです。最も成長しているこの「第七大陸」を、米国が半ば独占的に支配しているということが、非常に強い競争力の源泉になっています。

我々の生活は既に、スマートフォンやインターネット無しでは成り立たなくなっていますが、それらを使うと自動的に米国企業にお金が流れていくということですから、この競争力は空前絶後だと思います。衣料品でも自動車でも一般的な商品ならば、米国から買うのが嫌だったら、ほかに選択肢があります。しかし、この「第七大陸」に関しては、米国企業なしでは何の活動もできない仕組みが出来上がっています。

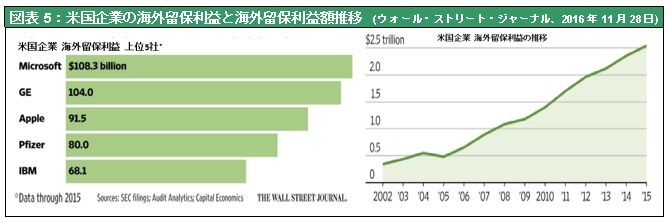

これは、既存の経済学、経済統計では捉えられない世界です。しかし、極めて重要な意味を持っているということがようやく明らかになりつつあります。ウォール・ストリート・ジャーナルは2016年11月に、2005年には約0.5兆ドルでしかなかった米国企業の海外留保利益が2015年には約2.5兆ドルにまで積みあがっていることを報じています。この利益を米国国内に還流させて、国内の投資の原資にしようということをトランプ新大統領は言っているのです。では、この利益を溜め込んでいるのはどこかといえば、基本的にはマイクロソフト、アップル、グーグルといったIT企業が「第七大陸」に溜め込んでいるということなのです。サイバー空間を支配している企業が、グローバルに巨額の利益を上げて、その利益が海外に蓄積されているということです。

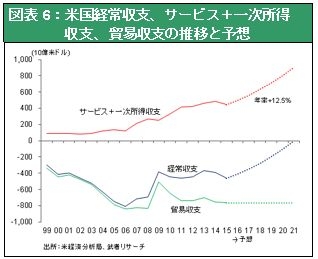

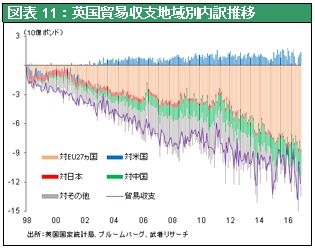

そういったこともあって、米国の経常赤字は2006年に過去最大の8,067億ドル、GDP比で5.8%にまで膨らんでいましたが、2015年には4,630億ドル、GDP比で2.6%まで減少しています。この赤字縮小の要因を分析すると、実は財貨の貿易赤字は、約8,000億ドルでほとんど減っていません。つまり、米国人が日常生活で使うものの大部分は依然として輸入に頼っているし、自動車を始めとした輸出は増えていないということです。経常赤字が減ったのは、財貨以外のその他の収支、つまりサービス収支と第一次所得収支の黒字が大幅に拡大してきたからです。第一次所得というのは、米国企業が海外に投資して得たリターンですから、いずれも、目に見えないモノやサービスから得られた対価です。サイバー空間あるいは金融等から得られた利益ということです。

米国は目に見えないモノやサービスで稼ぐ国になっていて、それがようやく、今の企業収益と国際収支統計に顕著に表れはじめたのです。5年前はまだ、こういった統計にははっきりした形で表れていなかったので、多くのエコノミストや経済学者は、サイバー空間で起こっていることに、あまり意味がないと思っていました。しかし今や米国経済のメインエンジンになっているのです。

(5) ドル高でも米国の経常赤字が縮小する可能性

武者:米国のサービス収支と第1次所得収支の黒字を合計してみますと2005年から2015年までの10年間、年率12.6%のペースで拡大してきました。このペースでの拡大が続き、貿易赤字が横ばいであれば、計算上はあと6年で米国の経常収支は黒字になります。レーガン政権の時と決定的に違うのは、今は最も成長している「第七大陸」で米国企業が独占的かつ圧倒的な産業競争力を持っているということで、これはドル高では揺るがないということです。ドル高によって、ドル以外の通貨で見れば「第七大陸」上のサービスの価格は上昇することになりますが、皆がこの値上がりを受け入れざるを得ないでしょう。

米国の経常赤字が減るということは基軸通貨であるドルの供給が減るということですから、とてつもないドル高要因になります。したがって、こういった状況が続く限りドル安に転換することは無いでしょう。

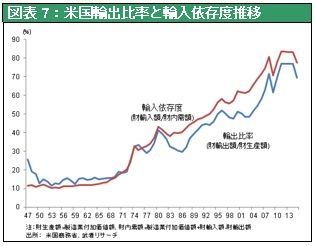

一方、米国がドル高になって困ることといえば、海外から安いものが入ってきて、或いは輸出が減少して、米国の製造業がダメージを受けるということですが、既に米国は、必要なものは全部海外から買うようになっていますし、製造業での輸出産業の重要性は十分低下していますから、今更大きなダメージにはなり得ません。米国の輸入依存度を見ると、50年前は10%でしたが、今では80%以上になっているのです。ということは、ドルが強かろうが弱かろうが、それによって輸出・輸入が増減する余地はほとんど残っていないということです。

更に言えば、ドル高で米国はもっと強くなる可能性があります。米国企業が海外で企業買収をするコストがどんどん安くなるわけですから、海外進出がもっと増えるでしょう。日本の優良企業も株価を上げなければどんどん買収されるかもしれません。また、米国は普段使うものを輸入に依存しているのですから、ドル高になれば物を安く買うことが出来るようになります。米国に製品を輸出している企業はドルでの輸出価格を変えない(輸出国通貨での価格を引き上げる)のではないかと思われるかもしれませんが、米国の輸入しているものの多くは競争の激しい製品です。例えば自動車は日本とドイツが競争していますし、衣料品だったら中国とベトナム、或いはバングラデシュ辺りが競争していますから、結局、自国通貨で儲かった分は、ドル価格での値下げ競争に回さざるを得ないのです。そうするとドル高の歯止めはなくなります。こういったことに、ほとんどのエコノミストや経済学者は気が付いてないのです。

小祝:ドル高が相当長期間続くということになると、新興国経済へのネガティブな影響が気になります。この点についてはどのようにお考えでしょうか。

武者:おっしゃるとおり、ドル高は新興国に大きなマイナスの影響を及ぼすことになります。まず、ドル建ての借入はその負担が大きくなることになりますから、これまでドル建ての借入を増やして、実力以上に経済規模を拡大してきた国は大変です。そのような国の代表が中国です。

中国は、外貨準備高が多いからドル建て債務の返済に困ることはないと言っていますが、中国の対外債務は外貨準備高の1.4倍もあるのです。もちろん対外資産もありますから、それを返済に当てられればよいのですが、実は中国の対外資産は、直接投資や長期の貸付など流動化しにくいものが多い一方で、対外債務は比較的短期のものが多いと思われます。そうすると、ドル高が進むにつれ、ドルの借金を持っているのは危険だと言うことで、ドル建て借入金の返済が増加し、猛烈な資金流出が起きます。そうして益々人民元が弱くなるという悪循環になっていくでしょう。ですから、長い目で見れば、中国経済の問題は相当深刻なものになる可能性があります。

このように考えると、経済の主導権は中国を始めとした新興国から先進国に移っていくことは明らかだと思います。新興国の経済は基本的に労働集約型の製造業が中心ですが、そこで作られる製品は、代替可能で競争が激しいのです。近年の新興国の高い成長を見ると、何かすごいポテンシャルがあるのではないかと思われるかも知れませんが、実は、多くの新興国は誰でも出来るものを、ただ安い労働力で作っていただけということです。そういう時代も、中国を始めとした新興国の人件費が上昇していることもあって転換点を迎えています。先進国は、米国が典型的ですが、例えばインターネットのインフラなどの分野は誰も真似できないですし、日本のロボットや自動車、ハイテク素材・部品・装置も、技術的には一歩抜きん出ていて、他は真似できない技術が多く蓄積されています。国際的な交易条件は、どんどん先進国有利になっていく時代に入ってきたと思います。

(6) リーマンショック後の停滞は、一過性の要因

小祝:先ほど先生もおっしゃられたように、リーマンショック後の米国のGDP成長率は年率2.3%と、それまでに比べて大きく押し下げられています。成長率の低下についてハーバード大学のサマーズ教授は慢性的な需要不足による「長期停滞論」を唱えています。先生は、リーマンショック後の長期停滞の理由をどのようにお考えでしょうか。

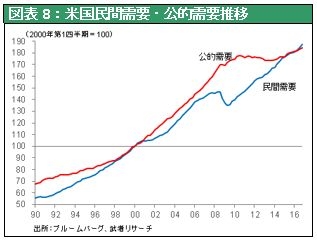

武者:それは財政です。米国の内需を民間需要と公的需要を分けてみるとはっきりわかります。民間需要は既にリーマンショック前の成長に戻っていますが、公的需要は2009年から横ばいです。米国のGDP成長率が長期トレンドの約3%からリーマンショック後に約2%まで減速したのは、ひとえに公的需要が6年間横ばいだったことが理由だといえます。ですから、トランプ新大統領の経済政策によって公的需要が増えれば成長率が加速するのは当然のことです。加えて、先ほども申し上げたとおり、リーマンショック以降、超金融緩和にも関わらず、貸出が増えなかったことも低成長の理由ですが、その大きな原因は過剰な金融規制だと思います。

ですから、確かに米国の成長率がリーマンショック後に鈍化していますが、その原因を資本主義の衰退や米国経済の構造的な問題に求め、これからも停滞期が続くと考えるのは明らかな誤りです。リーマンショック後の停滞は、政策的な要素、あるいは技術進歩が速すぎて必要なところに金が上手く回らなくなったというような一時的な理由だと思っています。

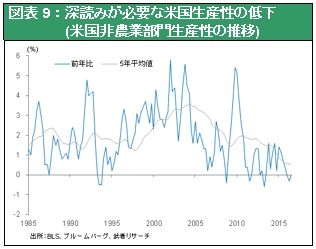

小祝:そうは言っても、リーマンショック後の米国の生産性の上昇率は1%を下回っていて極めて低い状況です。生産性が上昇していないことが経済の足を引っ張っているということはありませんか。また、生産性が高まっていない理由についてはどのようにお考えですか。

武者:技術的な説明をすれば、生産性というのは、使った資源からどれだけの経済的付加価値が生み出されたかということで、アウトプット(経済活動の成果)をインプット(労働力・資本投入量)で割って求めます。従ってアウトプットに何を用いて計算するかによって結果は大きく異なってくるのです。一般的に使われるGDPのようなデータで計算すれば、それはおっしゃるとおり、生産性の伸びは低下しています。しかし、それにはいくつかの問題があるのです。

まずGDPが正しく捉えられているかという問題です。例えば、半導体やハイテク機器は機能がどんどん向上して実質的な価値は高まっているにもかかわらず、全般に価格は激しく下落しています。そのために、GDP統計で、その価値の向上分を過小評価されている可能性があります。そしてもうひとつは、そもそも「第七大陸」、サイバー空間で生み出されている価値は、捕捉が難しく統計もないので、ほとんどGDPに含まれていないのではないか、ということです。

また、生産性が向上していないというのは、アウトプットが拡大していないと言い換えられますが、それは需要が少なく貯蓄が多いということです。貯蓄は、現在需要の将来への先送りといえますから、それによって、今の生産性が低められているとも解釈できます。

アウトプットを正しく捕らえるのは非常に難しいことです。実体に則して考えるとアウトプットの尺度として、企業のもうけと人々の満足度という2つが上げられます。米国企業のもうけは史上最高水準ですし、人々の満足度はというと、確かに一部の白人肉体労働者の不満が高まっているというような事実はあると思いますが、全体として

見れば暗い気持ちになっている米国人は多くないと思います。

そう考えると、生産性統計そのものは、我々の実感とは乖離が大きくて、ほとんどが経済学者の机上の空論だと思います。経済の構造が大きく変わっていて、その構造の変化を経済統計や多くのエコノミスト、経済学者が捕捉できていないケースが非常に多いのではないでしょうか。

小祝:先ほどは、米国企業が「第七大陸」で圧倒的な競争力を持っているというお話をしていただきました。先生は米国企業或いは米国という国が、このように強い競争力を生み出せる、国力の源泉は何だとお考えでしょうか。

武者:米国の国力の源泉はイノベーションにあると思います。米国にはイノベーションを生み出す土壌があるのです。今、米国が最も強い産業競争力を持っているインターネット、サイバー空間の技術も、米国という土壌から自然に生まれてきたものなのです。名だたるインターネット・ハイテク企業の創業者や経営者を見るとインド人、ロシア人、ハンガリー人等必ずしも米国人ではないことからも分かるように、外側に開かれていて、優秀な人を惹きつけるのも米国の土壌といえるでしょう。アップル、グーグル、アマゾン、フェイスブックといった「第7大陸」を牛耳っている企業が時価総額で上位に名を連ねているように、世に出て間もない新興のビジネスがあっという間に中心に躍り出るような大胆な変化を容易に認めるのも米国の土壌です。

実は、私は2000年ごろ、アマゾンのバランスシートが滅茶苦茶に悪いのを見て、潰れるのではないか、経営はどうなっているのだ、という内容のレポートを書いたことがあります。しかし、そのような財務内容でも技術やアイディアが良ければそれを評価して、今のような巨大企業にまで発展することを許すのが米国なのです。

(7) 35年に及ぶ債券上昇相場は終焉、株式へのシフトが始まる

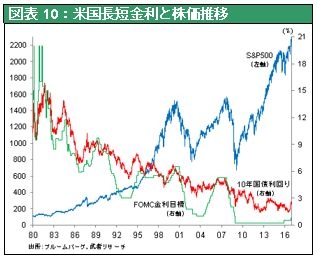

小祝:2016年は世界的な金利の低下が続き、ゼロ金利、マイナス金利の国も多くなりました。しかし、足もとでは米国の利上げへの転換をきっかけに債券利回りは上昇(債券価格は下落)し始めています。米国10年国債利回りは1981年の15%台から2016年7月には1.3%台まで低下しましたが、米大統領選挙後には2.6%まで上昇し、一方で株価は日米とも大幅に上昇しています。これは35年に及ぶ債券上昇相場が終了し、債券から株式への資金の流れが始まったということになるでしょうか。

武者:まさにそうだと思います。そういったグレート・ローテーションというのは、前から言われてきたことですが、いよいよ本物の転換点が来たということだと思います。おっしゃられたように35年間も債券の上昇相場が続いたのですが、債券というのは基本的に固定金利で、購入してしまえば、ある意味ではリスクと関係なくリターンが決まっている商品です。それが一方的に上昇し続けるというのは、リスクテイクに対する基本的な姿勢や、適切なファイナンスをゆがめてきた面があると思います。債券から株式へ主役が移行するということはつまり、リスクをとる行為、アニマルスピリットが正当に評価される時代に入ってきたということで、とても良いことだと思います。

(8) 矛盾の中の中国経済だが、当面の危機は回避された

小祝:次に中国経済についてもう少し詳しくお聞かせいただきたいのですが、先生は以前から世界経済や株式市場のリスク要因として中国を挙げておられます。中国経済のどのようなところをリスクだとお考えなのでしょうか。

武者:基本的に中国は、矛盾に満ちているということです。全く異なる3つの主義・思想を取り入れて国家が運営されています。1つが共産主義、マルクス・レーニン主義と毛沢東思想です。もう1つが資本主義、市場経済です。両方の良いとこ取りをしようということです。しかし、民主主義のない資本主義経済が本当に成り立つのでしょうか。それに加えて最近では、中華思想・儒教思想も持ち出してきています。中華思想をもって南シナ海や台湾、チベットの領有権を主張するわけです。これの正当化に孔子を引っ張り出してきているのですが、孔子の教えは本来、共産主義とは相容れないものですから、ここにも矛盾を感じます。

中国は、その場しのぎので、使えるものをどんどん使っている状態です。そのため経済にも様々な問題が現れてきているのですが、最も根本的な問題は、経済が投資によって成長してきたということです。投資というのはそのまま需要になりますから、経済拡大の手段としては手っ取り早いのです。しかし、投資で作ったインフラをそのまま遊ばせておくことはできないから問題が膨らんでいます。投資で成長してきたけれども、でき上がったものは、いらない設備、いらない住宅、いらないインフラということで潜在的不良債権が溜まっているわけです。

ただし、短期的には景気の底割れが完全に回避されたので、しばらく中国の潜在的リスクが顕在化することはないと思っています。2年か3年か正確にはわかりませんが、それぐらいはもつでしょう。2015年の夏ごろには、あらゆる経済指標が悪化して、不動産開発投資でさえほぼ0%まで伸びが鈍化していました。加えて、IMFのSDRのバスケット対象通貨になるために資本移動の自由化を進めていましたから、資本の大量流出と人民元の急落の危険があったのです。それを中国政府は、とりあえず財政出動で乗り切りました。もちろん財政出動で行なった投資は将来の不良債権になる可能性がありますから問題の先送りにすぎません。資本移動については、今では政府のコントロール下に戻っています。

(9) 欧州経済は楽観視できないが、ユーロやEUの崩壊はありえない

小祝:中国経済に加えて、欧州経済の不透明さも世界経済のリスクになっていると思います。2016年には英国のEU離脱が決定しました。2017年はフランス大統領選やドイツ議会選挙などが予定されており、結果次第ではユーロやEUの枠組みに大きな変化をもたらす可能性が指摘されています。先生は欧州経済のリスクについて、どのようにお考えでしょうか。

武者:確かに、欧州各国で右翼ポピュリスト政党が台頭してきていることは懸念要因です。しかし、ユーロやEUからの離脱はどの国にとっても自殺行為ですから現実的にはありえないと思います。ドイツなどの債権国は、ユーロが崩壊すれば巨額の不良債権を抱えることになるため、それはなんとしても避けたいでしょうし、ギリシャなど南欧の債務国は、唯一の資金調達先である欧州中央銀行を頼ることが出来なくなれば、破綻は避けられないと思います。

英国がEUを離脱することが出来たのは、ユーロを採用しておらず、通貨ポンドがEUから切り離されていたという特殊要因と、経済が他のEU諸国向けの輸出に依存していなかったことが理由です。英国はむしろ他のEU諸国の製品を購入する側で、EU離脱によるポンド安で国内代替生産が増えるというメリットもありました。従って、英国は特殊な例で、今後EU或いはユーロから離脱する国がどんどん出てきて、欧州の混乱が加速するようなことにはならないと思っています。

(10) 日本経済に重要な円安、円安を阻害する要素はほとんどない

小祝:それでは、日本についてお聞かせください。米国の大統領選挙以降、日本株は米国株を上回る上昇率を見せています。その理由のひとつが急速に進んだドル高円安だと思います。日本の中核を担う自動車や電機といった輸出産業のみならず、最近では消費関連企業もグローバルに事業展開しており円安メリットが大きくなっています。ドル円相場の行方が日本の株式市場のカギを握っていると思いますが、先生の見方をお聞かせください。

武者:アベノミクス以前の円高が、日本をデフレに陥れた一番大きな原因でしたから、おっしゃるとおりドル円の行方が、日本経済にとって決定的に大事なことだと思っています。そして、先ほどもお話しましたが、ドル高円安はこれから相当長期間にわたって続くと思っています。その一番大きな理由は、米国にドル高の条件がそろっていることです。整理すると、米国の経常赤字は縮小し世界的なドル不足が想定されること、好調な経済によって米国のインフレ圧力が強まり、金利上昇圧力も高まるので、それの鎮静剤になるドル高は米国の国益になるということです。

一方、日本側の要因を見ると、既に日本の貿易黒字はほぼなくなっていて、円安が貿易相手国を困らせるという理屈は成り立たなくなっています。経常収支は大幅な黒字ですが、これは第1次所得収支の黒字が大きいからです。つまり、日本企業が海外に投資をして、海外で儲けたお金が入ってきているだけなので、これも円安を非難される要因にはならないでしょう。日本企業の海外展開は、現地で雇用を増やしているのですから逆に喜ばれることです。従って、ドルの観点から見ても、円の観点から見ても、円高になる合理性はないのです。加えて日銀は極端な金融緩和を推し進めていますから、ドル安円高という方向に行く基礎的な条件はほとんど見当たらなくなっています。

付け加えておきますと、トランプ新大統領が、選挙期間中に保護主義的な政策を主張していたことをもって、円安を非難し始めるのではないか、ということを言う人がいますが、先ほどから申し上げているとおり、ドル高が米国の国益に適うということを、いずれトランプ新大統領も理解するでしょうから心配はしていません。トランプ新大統領が円安を非難する可能性は極めて少ないと思っています。

小祝:先生は、長期的な視点で日本経済や為替動向を見る場合、米国にとって日本の地政学的な位置づけが重要であるとおっしゃっています。先ほどの中国のお話とも関連しますが、日本の地政学的な位置付けは変わってきているのでしょうか。

武者:まず、米中対決、米中冷戦の局面に入りつつあると考えています。それはトランプ新大統領の政策の中心に軍拡があることからも明らかです。軍事予算を増やし、陸軍の兵士を49万から54万に、海兵隊の大隊を23大隊から34大隊に、といったことですね。では、なんのために軍拡をやるかというと、レーガン政権と同じですが、彼は平和の為だと言っています。軍国主義者のようだと思われるかもしれませんが、しかし、振り返って見ればレーガン政権のやり方が正しかったのと同じようにトランプ新大統領の軍拡も正しいのではないかと思います。理屈の通らない相手は、ある程度力で抑え込むしかないのです。トランプ新大統領は、今の中国を冷戦時代のソビエト連邦のように見ていると思います。トランプ新大統領から国家通商会議代表に指名された、カリフォルニア大学アーバイン校のピーター・ナヴァロ教授は、「Death by China」という本を書いた人で、世界困難の根源は中国にあるといった考えの対中リアリスト(=強硬派)ですから、軍拡の目的はイスラム国でもロシアでもなくて、中国と考えるのが自然でしょう。

そうなると、米国にとって日米関係は非常に重要になります。欧州は中国から遠いですからね。米中対決の時代には、米国にとって一番大切な同盟国は日本なのです。米国は日本の政権が親米で安定していることが好ましいですから、日本の景気が悪くなって、政権が変わってしまうのは避けたいと考えているでしょう。米国にとっても日本がデフレから脱却して、経済を成長軌道に乗せてもらわなければ困るということです。ですから、そういう意味でも米国はドル高円安を容認するし、むしろ歓迎すると思います。

ひとつ付け加えておきたいのは、実は円高にも良いところはあって、それは、本来ならば日本は円高のときに、米国など海外の優良企業をどんどん買うことができたはずだということです。しかし、日本はそういう国民性なのか、国際的な力関係の為なのか、円高を利用した大きな買収はしませんでした。そのため、価格競争力が弱くなるという円高のマイナスだけを受けたのです。円高のメリットを全然使えないのです。日本にとって為替というのはそういう非対称的で特殊な要素があるわけです。

(11) 株式対債券利回りの振り子の揺り戻しで壮大な上昇相場へ

小祝:次に日本株式市場の展望を伺いたいのですが、先生はこれまでもずっと日本の株式は割安に放置されているとおっしゃられていました。日本の株式が割安だと思われる背景についてご説明いただけますか。さらに中長期的に見て日本株の上昇は続くとお考えでしょうか。

武者:日経平均株価で言えば、調整することなく上昇し続けるかどうかは分かりませんが、最初に申し上げたとおり2017年末で3万円程度を想定しています。さらに2020年ぐらいには史上最高値を超えて、4万円程度まで行くことも想定できると思っています。株価上昇の原動力は言うまでのも無く、日本の稼ぐ力の復活です。

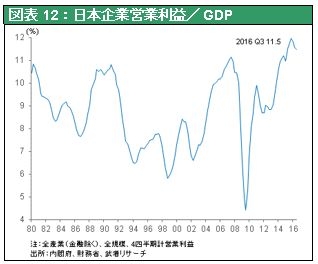

過去20年以上にわたって、日本の名目GDPは約500兆円の水準で推移しており、凍結保存状態にされてきました。その間に、米国の名目GDPは2.5倍に、韓国は3.5倍に、中国は11倍に拡大していたのです。これは明らかに異常といえるでしょう。しかし、そのようななかでも、日本の企業収益は2015年に史上最高を更新しているのです。失われた20年と言われますが、実はこの間に日本のビジネスモデルが劇的に再構築されていたのです。GDPは横ばいですが、企業の収益力は劇的に上昇しています。そういった下地があるので、環境が整えば株価の上昇余地は大きいと考えています。

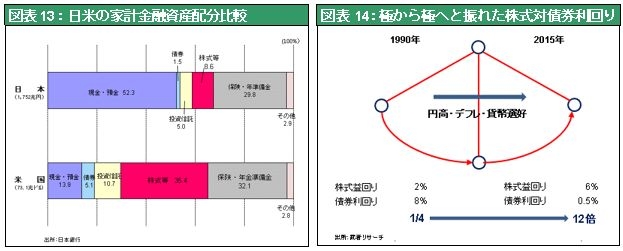

日本の問題点として挙げられるのは資本のミス・アロケーションです。日米の個人金融資産をみると、両国とも約3割が年金保険の掛け金で、自由にならないお金ですが、日本の場合、残りの自由になるお金の8割近くを現金・預金で保有しているのです。一方、米国の場合は2割程度で、残りの大部分を株式や投資信託のリスク資産で保有しています。この状態で株式が長期上昇相場に入れば、米国人は所得が増えて懐が温かくなりますが、日本人は大損を被ることになりかねません。従って、日本では猛烈な勢いでリスク資産へ、資金の大移動を起こさざるを得ないと思っています。

私は、よく振り子の図で説明しているのですが1990年のバブル絶頂期の株式配当利回りは0.5%、株式益回りは2%だったのです。つまりPERで50倍ということです。一方、債券利回りは8%もあって、こんな高金利でも、みんな借金をしてPERの高い株を買っていたのです。振り返って見れば異常な状態ですよ。今はと言えば、配当利回りが2%、株式益回りが6%、債券利回りは社債でも0.5%以下になっています。株式益回りが債券利回りの4分の1でしかなかった1990年と、株式益回りが債券利回りの12倍もある2015年は、異常の両極といえるでしょうから、いずれその間に収斂していくはずです。

日銀は、90年のときは金融引締めでバブル潰しをしました。今はその逆の超金融緩和を行なっているのですが、これは極めてバランスのとれた政策といえるでしょう。現体制になる前の日銀は、上がり過ぎのバブルだけ潰して、下がり過ぎは放置するスタンスでしたから、とんでもない片手落ちだと思います。資産価格が一方的に下がるというのは経済、金融にとって最大のリスクなのですが、アベノミクス以前、政府も日銀もこれを放置してきたのは大きな誤りだったと思います。

(12) 金融行政もリスクテイク促進に転換

小祝:日本の金融行政の変化についてお伺いします。金融庁の森長官は「規制に頼れば頼るほど、歪みや非効率も大きくなる」と指摘して、リスク抑制からリスクテイク促進へと大きく舵を切っているように見えます。先生はこのような金融行政の転換についてどうお考えでしょうか。

武者:日本の金融庁の政策転換ははっきりしています。森長官が言っているのは、金融、特に銀行のビジネスモデルは、死んでいくビジネスモデルですからそれを作り替えなければならないということだと思います。以前の金融行政は、おっしゃられたように銀行がリスクをとることを抑制して、問題を起こさないことを重視していました。しかし、そうしているうちに金融には付加価値がなくなってしまったのです。長短金利差を利用して利ざやを稼ぐようなビジネスも日銀の超金融緩和でなくなってしまいました。今では大した付加価値も創造してないのに不当に高い手数料の商品を売って儲けようとしているということです。では、銀行はどうやって付加価値を創造すればよいのかということですが、リスクをとって新たなお客様に融資をする、融資先で新たな価値が生まれるような信用創造をしなければならないということです。新たな貸し出しが増える環境になれば、当然日本経済にはプラスになるでしょう。

(13) 超金融緩和は正しい、イールドカーブ・コントロールでデフレ脱却へ

小祝:安倍首相によるアベノミクスは、失業率の低下や株価も上昇といった効果を生み出しました。一方で、脱デフレの観点から見れば2%のインフレ目標は未だ達成されていませんし、成長戦略も成果に乏しいとの見方が多いようです。足もとの景気も本格拡大とは言いがたい状況だと思います。先生はアベノミクスについて、どのように評価されていますか。

武者:アベノミクスのなかでも、特に日銀による超金融緩和についてはデフレ脱却に向けた取り組みとして、全面的に評価しています。まず、長期国債の金利をゼロに固定するイールドカーブ・コントロールについてですが、批判が多いのは当然と言えば当然です。今まで、市場で決められる長期金利を操作することは出来ないし、やってはいけないというのが教科書に書かれていることですから。しかし、教科書にダメだと書かれているからダメというのは子供じみた批判で、日銀は批判されるだろうことは百も承知で始めた政策でしょうし、なぜ、日銀がそれを正しい政策だと思って始めたのかを理解することが重要です。私はこの政策は日本にとって正しい政策だと思っています。

順を追って説明しますと、イールドカーブ・コントロールというのは長期金利を日銀がゼロに固定してしまうのですから、金融緩和としてこれ以上強いものはないのです。ですから焦点は、それが本当に出来るのかどうかだと思います。私はこれは、5年前はできない政策でしたが、今ならできると確信をもっています。なぜかといえば、5年前の日銀の総資産は100兆円しかありませんでしたが、今や477兆円にまで拡大しているからです。長期国債の価格をコントロールするのに十分な資産があるということです。

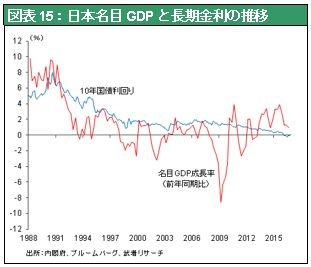

では、イールドカーブ・コントロールによって本当にデフレ脱却が可能なのかということですが、可能だと考えます。なぜかといえば、長期金利をゼロに固定するというのは、その間、リスクテイカーが報われる環境が維持されることになるからです。これによって、リスクをとろうとするアニマルスピリットが喚起されるのです。アベノミクスまでの日本経済は、経済の実勢である名目GDPよりも、そのコストである長期金利のほうが高い状況が続いていました。つまり、リスクテイカーのパフォーマンスは長期金利に負けていて、ずっと裏切られ続けてきたということです。しかし、アベノミクス以降は、この関係が明確に逆転しています。そして、今回の日銀によるイールドカーブ・コントロールによって、長期金利は今後もゼロに固定されることになっています。これにより、リスクテイカーが報われる環境が続くため、先ず、株式・不動産など資産価格の上昇が始まり、次いでインフレ率も上昇し始めるでしょう。インフレを起こすためには、その前に資産価格の上昇が必要なのです。

円安基調の継続、非常に良好な企業収益、歪な日本の金融資産配分の是正、そして日銀のイールドカーブ・コントロール政策、これらによって日本株の水準訂正は必至だというのが私の考えです。

小祝:日本経済の中長期的な課題のひとつとして、少子高齢化、人口減少がこれから益々進んでいくことが挙げられます。これにより、デフレも進み、経済成長は難しいという見方が多いと思います。加えて、日本の巨額の政府債務も今後のリスク要因として挙げられています。先生はこれらの課題についてどのようにお考えでしょうか。

武者:少子高齢化によってデフレになったというような議論は論理的というよりは非常に情緒的な話です。むしろ、デフレによって少子高齢化が加速されたという側面が強いのではないでしょうか。いずれにしても、日本の人口減少は確定していますから、それがこれからどういった影響を経済に及ぼすかということですが、1つには需要が減少する要因になるということです。ただし、需要というのは人口×国民一人ひとりの生活水準に外需を加えて決まるのですから、生活水準を高めることや輸出をもっと伸ばすことによって十分カバーできるのです。ですから、人口減少は問題ですが、それ以上に日本人の生活水準が20年間向上していないことの方が問題なのです。我々日本人はもっと贅沢をすべきだと思います。日本人の欲望レベルが低いのは住宅環境やライフスタイルの貧しさを海外と比べれば明らかで、改善の余地は大きいでしょう。

もう1つの人口減少の問題は、労働力が減少するということです。それはそのとおりですが、これこそ正しく、ロボット化・機械化を進めることで対応可能でしょう。機械化を進めれば生産性は高まり、一人当たりの所得は増えていくわけですから、労働力が減るということは悪いことばかりでもないのです。そう考えると、少子高齢化・人口減少はデフレの直接的な要因とは言えないし、これをもって、日本の将来を悲観するのは間違っていると思います。

(以下システムの容量制限により表示できません。全文はPDFをご参照ください。)

対談日 2016年12月26日