2014年01月01日

ストラテジーブレティン 第111号

「桐一葉」から歴史的転換点を考える

謹賀新年 2014年 From 武者リサーチ

2013年に起こった、歴史的変化の前兆

「桐一葉落ちて天下の秋を知る」(他よりも落葉が早い桐の葉が落ちることで、秋の訪れを知る)は豊臣家滅亡の大事を予見した片桐且元の言葉とされる。一事を見て大局を知る、英語では「A straw shows which way the wind blows」。2013年に近い将来に間違いなく起きるであろうことの二つの前兆が現れた。

2013年の「桐一葉」第一は米国株式価格の過去最高値更新である。それは米国主導で世界資本主義経済が新たな繁栄の時代に入りつつあることを示唆している。最早危機モードが終わり、悲観・諦観が大きな誤りの時代に入ったことを我々に告げている。

図表1:NYダウ工業株100年の推移、新高値、金価格の上昇

図表2:長期金価格とNYダウ工業株産推移

「桐一葉」の第二は、北朝鮮における恐怖の独裁政治が、だれの目から見ても苛烈になったことである。それは資本主義・民主主義体制の唯一の代替策であった「マルクス・レーニン主義=共産主義」が滅亡過程に入ることを予告している。それは戦後地政学の大転換であり、特に東アジアの政治地理を根底から変えていく。

このように2014年は「資本主義の未来」と「戦後世界秩序を支配した地政学」という二つの要素において、これまでの常識が根底から覆されるだろう。アジアにおける資本主義・民主主義体制の最大の担い手である日本にとっては、政治・経済・市場において望ましい展開になるであろう。

(1)「マルクス・レーニン主義」の終焉と戦後地政学の大転換

崩壊過程に入った北朝鮮?

北朝鮮の未熟・幼稚な世襲独裁者による夥しい処刑が露呈し、その末路も見えてきた。彼が巨大な軍事能力と核のボタンをほしいままに動かしている危険性を、米国をはじめ世界の民主主義国家は放置できない。また言論統制下にある北朝鮮国民も、その残虐性を理解しているはずである。北朝鮮独裁者が経済や政治において持続可能な、適切な政策選択をする能力があるとは到底思われない。2014年に北朝鮮は体制崩壊過程に入ることになるだろう。それはまず経済困難の進行と対外的冒険主義という形をとると思われる。

北朝鮮の現体制は「マルクス・レーニン主義」の歴史的帰結に他ならない。しかし、いまだに「マルクス・レーニン主義」に対する幻想は大きな影響力を持っている。世界最大の経済大国にならんとしている中国の国家統治思想は「マルクス・レーニン主義」である。日本においても言論界、学会、メディアにおいて穏然たる「マルクス・レーニン主義」信奉者が多数存在している。その特徴は反権力、反体制を、正義論や倫理論を隠れ蓑にして主張するだけで、対策・解決策を一切提示しないことである。そのような論者の主張・心情は、結果によって論理の正当性を検証されることがないので、国民世論の形成が歪められ、国民の知的頽廃をもたらすことになる。

マルクス・レーニン主義終焉の予兆

冷戦は1991年のソビエト連邦崩壊によって終焉したと考えられているが、それは正しくない。アジアにおいては依然として資本主義・民主主義に代替し得る唯一の体制として、「マルクス・レーニン主義」が健在なのである。理想と正義感発露の対象として長い間若者を魅惑し続けた「マルクス・レーニン主義」が、レーニン、スターリン、毛沢東、ポルポト、日本では連合赤軍など、繰り返し、繰り返し多くの虐殺をもたらし続けた張本人であったこと、その延長上に今日の北朝鮮体制があることを、今や誰も否定できないのではないか。

「マルクス・レーニン主義」は「民主集中制」という組織原則によって、専制と無謬性を正当化してきた。虐殺も苛政もその帰結に他ならない。「民主集中制」とは、少数は多数に従い、下級は上級に従うという、絶対服従を正当化する組織原則であり、もともとは暴力革命を遂行するための秘密軍事組織の統治形態であった。暴力革命を遂行する過程では、少数派の抑圧抹殺、革命成立後は専制権力絶対化の手段として機能してきた。それは民主主義とは対極の組織原則であり人間関係である。合議制や議論のフィードバックが否定されていることで、自己否定や軌道修正が不可能化されている仕組みと言える。

自己変革が起きないとすれば、北朝鮮は経済困難の進行による自己破滅または自暴自棄の対外的冒険主義に行きつかざるを得ない。2014年以降は北朝鮮の変化がきっかけとなり、アジアにおける力の均衡が破れるだろう。

習近平はマルクス・レーニン主義を揚棄できるか

北朝鮮の変化は直ちに中国に絶対的影響を与えるだろう。中国共産党が自己正当化、自己純化という北朝鮮型の破滅の道を辿るのか、「マルクス・レーニン主義」と民主集中制を放棄し、完全なる資本主義・民主主義国家として再生するか、中国国内で国論を二分する戦いが起きるだろう。「過去の過剰投資のつけが金利の乱高下をもたらす」という形での経済困難が顕在化しつつある場面で、路線選択が問われることになる。中国の混乱化は不可避であろう。就任から一年が経過し指導力を確立した習近平主席が、ソ連共産党のゴルバチョフ氏のように、「党専制を自己否定するか否か」は、中国の将来を分かつだろう。自己否定できないとすれば、遅かれ早かれ北朝鮮型の内乱と自滅の道を辿らざるを得なくなる。2014年にはその見極めがよりはっきりしてくるだろう。

そうした東アジアの波乱は、米国を軸とした世界資本主義・民主主義諸国の結束を強める方向に作用する。その結果、アジアで最大の資本主義・民主主義国日本の地政学的プレゼンスは大きく浮上せざるを得ない。

(2) 見え始めた世界資本主義の新たな繁栄

拡大・深化する世界資本主義

世界資本主義市場は、①市場の外延的拡大(市場が支配する領域の拡大、人口の増加)、と内包的深化(中食・外食、介護、保育等の家事労働の市場経済化やネット関連など新規サービスの発生)の両面から一段と発達しつつある。

米国株、ドイツ株式が最高値の更新を続けていることこそが、そうした長期繁栄を織り込むでいると考えられる。それはリーマン・ショック後の危機の時代を終え、世界経済が米独日など先進国主導の新たな繁栄の時代に入っている可能性を示唆する。米国株の史上最高値更新はめったに起きることではない。1930年代の大恐慌以降で長期停滞の後に新高値を更新したのは1954年、1982年の2回しかない。そしてそれらはその後の経済繁栄の先駆けであった。今回2013年3月の3回目の史上最高値更新も同様の可能性が高いと考えられる。

「21世紀の産業革命」の衝撃

色眼鏡を外してみれば、今は歴史上でもまれな繁栄の時代と言える。グローバリゼーションとインターネット、さらにはクラウド・コンピューティングやスマートフォンなどによる「21世紀の産業革命」が起こり、企業の生産性向上やコスト削減が劇的に進展している。人々の生活スタイルも生活水準も大きく変化している。これが世界的な企業収益の顕著な向上をもたらし、株価上昇をもたらしている。つまり、現在の世界的な株価上昇は、バブルやマネーゲームではなく、極めて堅固な企業実態に根ざしていると言える。

企業収益の向上は生産性の上昇による労働投入の節約 ⇒ 企業の労働分配率の大幅な低下によってもたらされた。しかしそれは失業の増加をもたらすので、新たな需要=雇用創造が起きるまで経済はしばらくパッとしない状態である。他方で、生産性の上昇は資本投入の節約をも可能にした。つまり設備コストの劇的低下によって、資金余剰が空前の水準にまで高まり、それが歴史的長期金利の低下をもたらしている。このように見てくると、「生産性の上昇=労働力余剰=資本余剰」がリーマン・ショックの前も後も、2000年に入ってからの米国を支配している基本構造と考えられる。

QE=株高は需要創造に必須

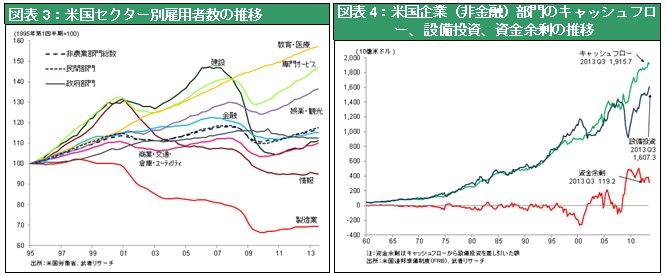

図表3に見るように、「21世紀の産業革命」により米国では情報産業と製造業で顕著な雇用減少が始まったにもかかわらず(また図表4に見るように資本の余剰が顕著になったにもかかわらず)、リーマン・ショック前まではこの余剰資本、余剰労働力が住宅部門に吸収されバブルが形成され人余り、金余りは表面化しなかった。しかし住宅バブルの破綻により一時的に住宅に吸収されていた余剰労働力と余剰資本が吐き出され、戦後最大の不況が起きた、と考えられる。この表面化した余剰労働力と余剰資本(いずれも生産性上昇の成果)が放置されたままなら経済は崩壊する、それを需要創造(=新たな価値創造)で活用できれば経済は発展する。リーマン・ショック直後はどのような政策が選択されるかによって歴史の方向が変わる、決定的瞬間であった。そして幸運にもバーナンキ議長率いる米国の政策においては、辛抱強く需要創造を喚起する方向が打ち出され、市場は急速に安定化したのである。QE=量的金融緩和とは、そのような政策体系の中核であった。

図表3:米国セクター別雇用者数の推移

図表4:米国企業(非金融)部門のキャッシュフロー、設備投資、資金余剰の推移

米国株式の新高値更新とは、「21世紀の産業革命」の進行と、それに対応する適切な政策、つまり「需要創造政策としてのQE=量的金融緩和」によってもたらされたといえる。

金価格の高騰と急落は繁栄の前兆

株価の史上最高値更新とともに、「桐一葉」とみられる現象が起きている。それは金価格の急上昇と急落である。金価格の上昇は過去100年間でたった3回(①1933年 ②1980年 ③2011年)しか起きていない。金価格の歴史を検証すると以下の3点の仮説(因果関連=法則性)が成り立つと考えられる。①金価格は金融経済危機の下で新通貨レジームが登場し、通貨供給量(期待)が高まった時に上昇してきた。今回もQEを催促する形で金価格の急騰が続いた。②金価格の上昇は、危機深化の過程で投資回避姿勢が極端になった時に、購買力が一時的に金に滞留したことによっておこった。しかし新通貨レジームの信頼が高まり将来展望が明るくなると、金に滞留していた購買力は先ず高リスク金融資産に、次いで投資・消費へと移転し、金価格は急落過程に入る。つまり金価格下落は、持続成長軌道が確立されつつあることの傍証と言える。③株価は危機が深化し新金融レジームが定着するまで不振(暴落と停滞)が続いてきた。つまり金価格が上昇している間は株価は低迷していた。しかし新金融レジームが機能するようになると購買力の金から株への移転が起こり、長期株高が開始された。

以上3点において、1982年と2013年との類似性が指摘される。図表2に見るように、①2年前ピークアウトした金価格が急落を開始、②株価が長期低迷の後史上最高値を更新、である。1982年はまさにNYダウ工業株が1,000ドル台から1万ドルへと上昇する入口にあった。今回もそうなるであろうか、可能性は十分にあると言える。

2014年情勢の二つの基軸

2014年の世界情勢は、2つの基軸を中心に展開されるだろう。①米国株式と金価格変化からうかがわれる米国主導の世界資本主義体制の更なる繁栄、②アジアにおける冷戦の残滓であるマルクス・レーニン主義の衰退と、国連体制の転換という地政学変化の進展、である。