2015年04月07日

ストラテジーブレティン 第137号

ピケティ氏、水野氏を超える論点、r1>g>r2をどう解くか

ミラー:

武者リサーチ、ディレクターのミラー和子です。武者さん現在の経済と市場を理解するうえで最も基本的な鍵は何か、非常に抽象的な問いですが、なぜそのような問いが必要なのでしょうか。

武者:

恐らく、どなたも今のマーケットや世界経済、そして政策の動きに困惑していると思います。これが正しい見解で、こうすればこうなるという定見を、誰も持ち合わせていない。非常に多くの人が異なる意見を言い、一般の方々は様々なオピニオンリーダーの意見を聞いて、益々混乱してしまうということも起こっていると思います。そこで、現在、経済・市場で展開されている最も大事なことは一体何かということを少し私なりに説明してみたいと思います。

--------------------------------------------------------------------------------------------------------------------

東日本大震災から4年の年月が経ちましたが、今後も大震災のことを忘れることなく、そして未来の日本を支える活力ある企業群、またそれら企業群を支える日本の金融市場の方向性について語り合う場を提供させていただきたく、『義援金セミナー2015』を開催いたします。

今回のセミナーでは「経営トップに聞く日本企業の活力」と題し、日進工具株式会社取締役会長の後藤勇氏をお迎えし、武者陵司、鈴木行生を交えた対談を企画しております。また、昨年に引き続き、気鋭のアナリストやファンド・マネージャーによる討論会を実施いたします。皆様のご参加をお待ちしています。

日 時:2015年5月9日(土)13:15~16:45 (12:45受付開始)

会 場:東京証券会館 8Fホール

※当日会場受付にて義援金「1口3,000円」をお願いいたします。

義援金は主催者を通じて全額「東日本大震災こども未来基金」に寄付いたします。

セミナーのお申し込みは弊社HPこちらのページから ↓ ↓

http://www.musha.co.jp/event/54f95326-88d4-42e7-b411-3cd385f2cfe7

「みんなの株式」サイトからもお申込できます → http://money.minkabu.jp/gienkin2015

--------------------------------------------------------------------------------------------------------------------

武者:

その最大のポイントは、資本のリターンと成長との兼ね合いだと思います。「r=資本のリターン」が「g=成長」よりも大きいという、不等式「r>g」は皆さんよくご存知、大ブームになったトマ・ピケティ氏の議論ですよね。トマ・ピケティ氏は、資本のリターンが著しく高く、一方、成長が低いということによってどんどん格差が拡大していく。このまま格差が拡大していくと、経済は退廃していくので、この格差拡大を是正する政策が必要だ。彼は、資本に対する累進課税を国際的に導入するのが正しいのではないかと言っている訳です。確かにそういうことも起こっています。米国ではたった1%の人が圧倒的富を支配しているということで、ニューヨークで「Occupy Wall Street」という運動も起きた訳です。格差論がブームになる現実的な経済情勢というのがある訳です。

ならば、それだけで今の経済情勢が理解できるかというと、違います。それは、現在起こっていることの半面です。もう一つ起こっている現実は、成長よりも資本のリターンが低いということです。資本のリターンには二通りあります。経済の成長率よりも高い資本のリターン、これを「r1」とします。しかし他方で経済の成長率より低い資本のリターン「r2」ということも起こっているのです。この「r2」は何かというと、長期金利です。各国の長期金利は史上最低の水準です。日本の長期金利が今、0.3%台。ドイツの長期金利は、もう0.1%台、米国でも2%未満というように空前絶後の低金利が続いています。となると、一体何が起こっているのでしょうか?一方で、資本のリターン、企業の利益は経済の成長率よりもはるかに大きい。従って、トマ・ピケティ氏が言っているように、お金持ちが儲かる、企業が儲かる。これが不公平だという現実が起こっているのです。同時に長期金利は経済の成長率より低いということが起こっています。金利が経済の成長率よりも低いという現実を捉えて説明しているエコノミストもいます。例えば、水野和夫さんなどは、資本主義はいよいよ終焉を迎えているということを言うんですけど、彼の議論は、経済の成長率よりも資本のリターンがどんどん下がっている。長期金利の著しい低下は資本がリターンを上げられなくなっている証拠であり、資本主義経済の退廃そのものだと言う訳です。水野和夫さんの議論はトマ・ピケティ氏とは全く逆の成長率よりも資本のリターンが低いという議論です。こちらに着目すると、そういう議論が成り立つ。あちらを注目すると、トマ・ピケティ氏のように、どんどん持てる者が豊かになり、格差が拡大するということが起こっている。この両者は、実は今同時に起こっている現実です。ということは、片一方の不等式だけで今の経済は説明できません。

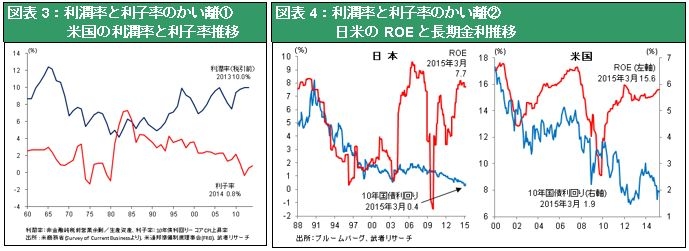

今の経済を説明する最も適切な不等式は一体どのようなものかと言うと、「r1 >g> r2」、「r1」が企業の儲け、利潤率です。そして「r2」は企業の資本コスト、金利、利子率です。そして「g」が成長。つまり、2つの不等式が同時に起こっているのが現在の情勢の大きな特徴なんです。先ほど申し上げましたように、企業は大変儲かっている。利潤率が高い。従って、配当率は2%、企業の益回りは、今6~7%、そしてROEは10%というように企業の利潤率は極めて高いです。では、企業が商売をやる時に必要な資金の調達コストはというと、国債の金利は日本もヨーロッパもゼロ・パーセント台。アメリカだって1%台です。つまり、この両者との乖離が著しく大きくなっている。これが今の情勢の特徴です。普通は利潤率と利子率というのは、ほとんど連動すると考えられ、実際そうでした。何故なら、景気が良くて企業が儲かる時には当然金利が上がる。従って利潤率と利子率は、本当は同じものです。本来だったら「r1= r2」。これが普通の教科書的な経済の姿です。しかし、今起こっているのは「r1」と「r2」が極端に乖離し、そのサンドイッチになって成長率が停滞している。この現実をどのように解釈するかということが、今の経済情勢を理解する最も重要な鍵なのです。

ミラー:

これは、武者リサーチの投資戦略推奨と連動していますか?

武者:

連動していますよね。つまり・・・

ミラー:

現金は手放せ。

武者:

そうですよね。こちら「r2」にお金を投資したリターンはほぼゼロ。こちら「r1」に投資したらものすごい高リターン。だったら、こちら「r2」を売って、こちら「r1」を買えばいいんですね。あるいは、借金をして「r2」、こちら「r1」を買えば、もっとレバレッジが高まります。問題はこの高い利潤率と低い利子率が同時に進行しているということが長期的に続くかどうかなんですけれども、実は、この利潤率と利子率の乖離はもう10年続いています。ミラーさんも記憶にあると思いますが、今から10年前2005年、グリーンスパン、当時のFRB議長は「謎、コナンドラム(Conundrum)」ということを言いました。彼がその時に「謎(コナンドラム)」」だと言ったのは、経済は成長し企業利益が上がっている、更にFRBが金融引き締めをしている、にも関わらず金利が上がらないという現実を謎だと言った訳ですね。当時グリーンスパン議長が謎だと言い、その後リーマンショックなどがあって一時的にその謎が解消されたように見えたけれど、リーマンショックが終わってみたら、何のことはないまた、利潤率と利子率の大きな乖離が起こっている。つまり、これはもう10年にわたって続いている現象です。ということは、10年前から何をすればよかったかというと、借金をして株を買っていたら非常に大きなリターンが得られたというのが、今起こっていることなんですね。

さて、このような現実はトマ・ピケティさんのような、いわゆる資本課税によって調整できるものなのかどうか。恐らくそれだけでは解決できないことだと思います。あるいは水野和夫さんのように、金利が下がっているということは、資本のリターンが著しく低下している訳で、資本主義がもう終わりだというようなことになるのかというと、そうではないですね。今起こっている現実、2つの「r」それぞれが、成長率を挟むという不等式を、どう理解するかということを考えないと答えは出てきません。

この答えをどう説明するか。これは端的に言って、非常に高い利潤が非常な低金利をもたらしているというように理解すべきだと思います。つまり、企業は大儲けしている。儲かったお金を再投資できなくて遊ばせている。だから金利が下がっている。つまり、高利潤と低金利は、実は今進行している技術革新、グローバライゼーションの結果起こっている、言ってみればメダルの裏表であるという可能性が強い訳です。従って、このように企業が儲かり、金利が低いというこの現実の先に何があるかというと、場合によっては経済がどんどん成長するのにお金が遊んでいる状態は経済が退廃するということです。経済はどんどん傷んでいくという可能性もあります。

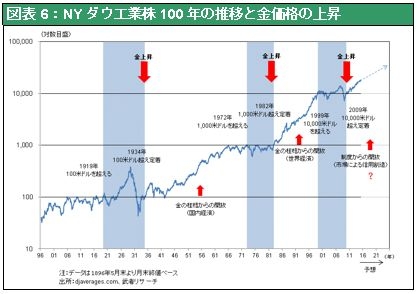

結論的に言いますと、お金が遊んでいるということは何を意味するかというと、実は労働も遊んでいるということなんです。お金と人が遊んで、企業だけが儲かっていたら、経済は崩壊するという危険もある。しかし他方で、遊んでいるお金を有効に活用して成長率が高まれば、今度は経済はより発展し、人々の生活が良くなるということも起こり得ます。つまり、この不等式を正しい方向に使えば、株価は上昇し経済は繁栄し、人々の生活が良くなるという展望が描かれます。今、主要国で行われている量的金融緩和、QEというのはまさしく、この両者の乖離を新たな需要を作ることによって、あるいはお金を有効に使うことによって縮小していく政策です。しかし、乖離をそのまま放っておいたら、場合によっては、経済は大恐慌のような破局的悪化に陥るという可能性もあるんですね。この点についての十分な説明は別の機会にいたしますが、強調したいポイントは、今多くの人があまり気付いていない、二つの不等式、この不等式をどのように理解するかということが、株式投資や経済の予想をしていく上で決定的に重要な鍵なのだということです。そして、その鍵を解くためにはトマ・ピケティさんや水野和夫さんのようなオピニオンリーダーたちの議論だけでは不十分なんだということを、ちょっと知っていただきたいと思います。やはりカギは遊休資本と遊休労働をフルに活用する需要創造にある、QEはそうした政策の中枢にあると考えるべきです。それは今から80年前の金本位制の廃棄と不換紙幣発行に比肩することなのではないかと思います。

ミラー/武者:

どうもありがとうございました。