2015年09月14日

ストラテジーブレティン 第147号

日本株短期反発場面へ、勿論長期ブルシナリオは不変

ここ3週間世界金融市場は15~20%の大暴落となり、投資家はリーマンショックの再来かと身構えさせられた。しかし、それは杞憂であった。当面考えられるリスク(悲観仮説)はすべて織り込まれ、売り方の弾丸は尽きたように見える。FOMCでどのような決定がなされても、それを機に世界株式は反発するだろう。国際投機家の怒涛の売却に最も翻弄されてきた日本株式はしばし世界株式のベストパフォーマーになるかもしれない。①国際投機筋の買戻しに、②国内機関投資家のリバランス投資、③個人投資家の底値買い、が揃い相当の需給相場が始まりそうである。

相場下落の2要因は完全に株価に織り込まれたと見られる。

- 中国が経済失速、金融メルトダウン、経済危機に一方方向に凋落し、世界をリセッションに導くという悲観仮説

⇒ 将来の話としてその可能性を考慮せざるを得なくなった、そして投資家にはっきりと認識された。しかし短期にはそれは起きないこともはっきりした。2015年後半は米国も日本も欧州も先進国経済は年前半の減速場面を経て成長率が高まる趨勢にある。原油価格下落による疑似減税効果が常に先進国経済を押し上げてきたこと、その効果が今回は未だ顕在化していないことを示した図表1(ドイツ銀行ニューヨークのチーフ・インターナショナル・エコノミストのトレスタン・スロック氏作成)を参照されたい。

中国も政府が強力(ゴウリキ)で株価と為替の下落を抑えにかかっている。マネーサプライの増勢が強まり、不動産価格が小幅にリバウンドするなど、経済が小康状態に入る様相がみられる。企業活動やミクロ経済統計などで中国発のネガティブニュースがあったとしても、しばらくそれは新たな悪材料とは受け止められないのではないか。

- 米国利上げ、金融引き締めが世界の流動性を枯渇させ新興国通貨危機、世界リセッションをもたらすという悲観仮説

⇒ 9月に米利上げが行われたとしても、世界の潤沢な流動性環境はまったく変わらない。利上げをするにしてもリスクテイク環境(=流動性環境)を変えないよう配慮されることは、FRBの幹部によって何度も説明されている、そして万一何か想定外の事態(中国金融危機など)が起きた場合、新たな金融緩和QE4があり得ることは自明である。また日欧はQEという空前の金融緩和途上にありその追加の余地も大きい。

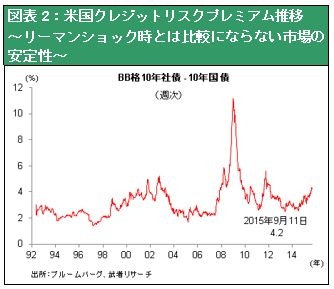

図表2に見るように米国金融市場の流動性環境を示すクレジットリスクプレミアムは年初来上昇しているもののその水準は、危機とは程遠い安定性を示している。

そもそも「フリーハンド(政策遂行上のディレンマがない)を持っている全知全能(つまり他の誰よりも能力があり、だれよりも知恵がある)と見られているFRBが政策を誤り世界を不幸に陥れる」等という悲観仮説に誰が確信を持てるのだろうか。確信が持てないとすれば、株を売り続けることはできない。FRBが不幸の引き金を引くという仮説が全く説得力を持たないのは明らか。

利上げがなされたなら、FRBは米経済に十分な自信を持っていると市場は歓迎するだろう。利上げが先送りされたなら、FRBは危機管理モードに入っておりQE4など新たな追加策もあり得ると安心感を高めるだろう。いずれにしても、9月16日、17日のFOMCはリスクテイク開始の合図になると考えられる。

米日欧先進国経済の加速が確信される現在の場面で、アジア通貨危機やリーマンショックなどの危機はあり得ず、今回の夏の暴落は「真夏の夜の悪夢」であった可能性も出てくる。