2015年11月30日

ストラテジーブレティン 第151号

2016年の相場展望

~ 先進国の好況と中国経済不振の相克 ~

ミラー:皆様、こんにちは。武者リサーチのミラーです。よろしくお願い致します。本日は、武者陵司先生に『2016年の相場展望 ~先進国の好況と中国経済不振の相克~』ということでお話を伺いたいと思います。2016年の相場展望の鍵となる要素は一体何なのでしょうか?

武者:はい。いよいよ年末、来年のマーケットを考えてみたいと思います。結論から言いますと、前半は世界の株高が続くと考えています。日経平均は恐らく22,000円から23,000円位の水準まで上昇していくでしょうし、アメリカの利上げも想定され、ドル円は130円に迫るような更なる円安があり得ると思います。このような2016年の相場展望において決定的に重要なのは、最大のブライトスポットであるアメリカがどうなるかということと、それからかく乱要因としての中国経済、この二つが大きなカギになると思います。

ミラー:最重要とおっしゃる米国景気なのですけれど、リーマンショック以降初めての利上げが12月に実施されることが確実視されているのですが、それは大丈夫なのでしょうか?

武者:私は大丈夫だと思います。むしろ利上げというのは、アメリカ経済が本当に良くなって、いよいよ一安心というシグナルと捉えられると思いますので、むしろ利上げの後は、マーケットは不確実性がなくなったということで、大きく上昇していく可能性が強いのではないかと思います。やはり重要なことは、アメリカを中心として世界の先進国経済は、景気の寿命と言いますか、サイクルがまだ若いということなのです。アメリカ経済は、言ってみれば五合目から六合目。日本やユーロ圏は、四合目から五合目位の水準だと思います。従って、これから循環的にも景気は本当に景気が過熱するまでのピークに向かっていよいよ拡大していく場面と考えます。

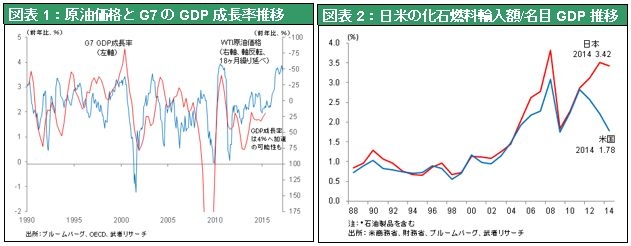

その中でも特に重要なことは、昨年来の原油価格の急落がいよいよ先進国経済を大きく押し上げるということだと思います。前回ご説明したと思いますが、先進国の景気は世界の原油価格の変化にほぼ完全に連動していると言えます。過去、世界経済は、原油価格が大幅に値上がりしたことによって何度も何度もリセッションに陥っている訳です。今回は昨年、原油価格がピークから半分以下という水準まで暴落しました。この原油価格の急落ということは、逆に言えば世界の経済、特に先進国経済にとっては、非常に大きな好材料と言っていいと思います。それがどれほどのマグニチュードなのかということを少し考えてみたいと思います。

日本とアメリカの化石燃料輸入額のGDPに対する比率を見てみますと、昨年日本はGDPの3.4%に相当する化石燃料を輸入しています。控え目にみても、これが半分に下がる訳ですから、GDPの1.7%相当の輸入代金が減るということです。非常に大きな景気押し上げ効果があると言っていいと思います。重要なことは、このような景気押し上げ効果は、前にもご説明した通り、原油が下落をすれば直ちに顕在化する訳ではないということです。その間に、だいたい18ヶ月のタイムラグがあります。つまり、去年の夏場から原油が下がって、その影響がプラスとなって経済に現れるのは、恐らく1年半後の今年の年末から来年の前半にかけてということです。これまでは、世界経済や世界の市場は、むしろ原油が下がったということのマイナスを一生懸命織り込んできたと思います。原油が下がったことで産油国の収入がなくなって、産油国が日本株を売るということが起こりましたし、それからまた、原油価格の下落によって資源株が大きく下落しました。資源国の通貨も売られました。つまり、原油が下がるということは、全部悪材料なのだと言わんばかりの市場の反応がここ半年、一年続いてきた訳です。しかし、実は原油価格の下落は先進国経済にとっては非常に大きなボーナスなのです。それがむしろこれから顕在化するというのが来年の前半の非常に大きな注目点だと思います。

この原油価格の下落の恩恵は、恐らくヨーロッパや米国景気そのものも、GDPで年間1%近い押し上げ効果があると思います。ということが来年の前半の景気強気ということを考える上での最も重要な要素という風に考えていいと思います。そして、もう一つ重要なことは、このような原油価格下落に加えて、アメリカ経済にはたくさんの好材料が山積しているということです。

その第一は、いよいよ情報化革命の恩恵が人々の生活あるいは日々のライフスタイルにも及んできているということです。インターネット、スマートフォン、クラウド・コンピューティング、急激な技術革新が起こりました。これが企業収益を押し上げ、多くのビジネス機会をもたらしたということは明らかですが、それが人々の生活にどのように影響を及ぼすかということが今まであまりはっきりしてこなかったのです。しかし、この間の辛抱強い金融緩和によって非常にはっきりとした情報化革命の消費者へのプラス影響が顕在化しています。これがおそらく来年のアメリカ経済を大きく押し上げていくと思います。

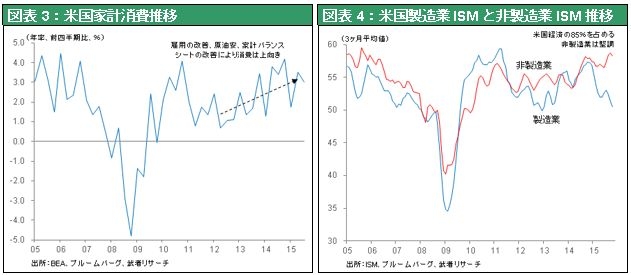

具体的に言いますと、アメリカの消費の伸びを振り返りますと、リーマンショックで大きく落ち込み、その反動で一時的にリバウンドしたあと、着実に消費水準が上昇し、少し前に発表された第3四半期のアメリカのGDPで消費が年率3%のペースで増加しています。この消費の増加がアメリカ経済を引っ張っているという形がはっきり見えてきたと言って良いと思います。

ただし、消費増加の中身はモノというよりもサービスです。もはや、車だとかスマートフォンだとかテレビだとかというモノの需要はそれほど大きくはないのです。新しく増加してきているのは消費の中でもサービスですね。従ってアメリカのISMの製造業、非製造業の推移を見ると、モノの需要関連の製造業は中国の影響もあり少し頭打ちですが、サービス、非製造業の需要は着実に上昇しています。

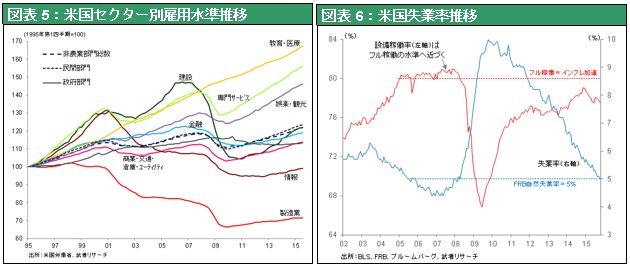

つまり、IT革命の恩恵が消費者の消費を押し上げ、その中でもサービス需要を大きく押し上げ、それが経済を牽引し始めている、というのが今のアメリカ経済の大きな特徴ということがお分かりになると思います。

それはアメリカの雇用を見ても明らかです。1995年以降のアメリカのセクター別の雇用を見ると、リーマンショックで大幅な雇用の落ち込みが建設業、あるいはIT産業や製造業で起きたのですが、ここ数年間の辛抱強い金融緩和により、教育、医療、サービス、娯楽、観光、そして流通など、サービス分野で着実な雇用回復が見られることがお分かりなると思います。つまり、新たな経済の牽引役はもはやモノではなく、サービス。これがIT革命の結果、アメリカの消費を押し上げてきた現在の大きな特徴だと思います。

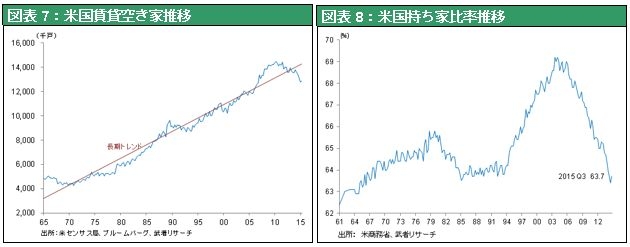

ということで第一に原油、第二に消費が本格的に良くなる。そして第三にアメリカの住宅が着実に回復する局面にきたというのも前にご説明したと思います。アメリカの住宅バブルの崩壊以降、アメリカの住宅建設が大きく落ち込み、この住宅建設の低迷が景気を押し下げてきました。しかし、住宅建設が停滞した結果、賃貸の空き家率が大きく減り、貸家需給が改善してきた、ということも先日ご説明しました。

それからもう1つ、家を買いたい人が借金をして前のように自由には家を買えなくなり、持家比率が大きく低下したということもお話ししたと思います。持家比率はピークの69%が今63%まで下がっています。このように持家比率が下がったということは、逆に言えば、これから借金をして住宅を買うという潜在的な需要が大きく蓄積されているということが言えます。つまり、住宅においては貸家と持家の両方から需要が押し上げられる場面にアメリカ経済は入ろうとしている、ということが言えます。これが第三のプラス要素と言っていいと思います。

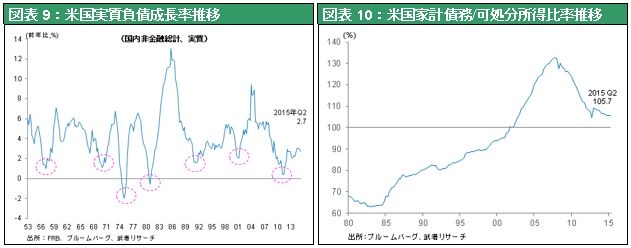

また、第四の重要な要素は、いわゆる信用循環が大きく経済を押し上げていくことです。アメリカの景気循環を大きく彩る信用の成長率を1953年からアメリカの負債成長率を実質で見てグラフ化すると、いくつかの顕著な規則性が明らかです。はっきり言える大きな特徴は「1」のつく年が信用のボトムであった、ということです。1971年、1981年、1991年、2001年、2011年が皆信用のボトムなりです。(唯一の例外として1975年のボトムがありますが、それは第一次オイルショックによる高インフレの結果として実質負債が低下したことによって起きた。)「1」のつく年に信用で底入れをし、それから10年間信用の拡大が続き、10年後にまた信用のボトムがやってくる。こういう循環から見て、直近のボトムは2011年です。そこからようやくアメリカ経済の信用拡大が始まったばかりです。実際、米国銀行は不良債権の処理やバランスシート調整がようやく終わり、これから貸し出しを増加させようという場面です。また、借り手である家計や企業の債務比率は低下し、借金のコストの所得に対する負担は過去最低水準にあります。つまり、貸し手も借り手まだまだ、これから大いに信用を拡大させられるという局面であり、信用循環の観点からアメリカの景気は若いのです。

第五に、リーマンショック後の米国経済の重石となり続けてきた公的需要が、財政赤字の削減がほぼ完了し、いよいよ増加局面に入ったことも重要です。このようなことを重ね合わせますと、2016年はアメリカの景気は相当良くなるというようなことが言えると思います。このように先進国の中心にあるアメリカが世界経済を引っ張るとなると、当然ドル高ということになるわけです。

そういう環境の下で、日本の企業収益、および日本経済も大きく支えられると思います。やはりアメリカの経済が良いということは対米輸出が好調である。加えて、アメリカの経済が強いということはドルが強い、つまり、円安である。ということは、日本の企業収益はさらに、それによって支えられるということもあると思います。もちろん、日本の経済はアベノミクスのスタート地点での好調さが、昨年の消費税増税で少し水を差され、今低迷状態にあります。しかし、ご存知の通り、現在の企業収益は史上空前です。この企業の儲けがいずれ家計の所得の増加となって需要を押し上げていくという循環がゆるやかに動き始めていることは疑いないことだと思います。おそらく、原油価格下落のプラスがようやく顕在化すること。それから辛抱強い金融緩和の結果、株価も上昇し、資産効果も高まり、ゆるやかに人々の消費行動が刺激されようとしていること。企業の設備投資も中小企業を中心にわりとしっかりしています。ということからしますと、日本の経済も順調だと思います。

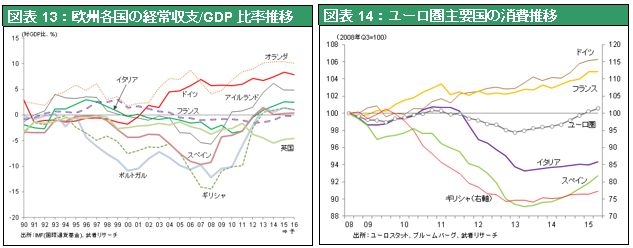

また欧州も、図表13に見るように南欧諸国の経常赤字が一掃され、ギリシャの債務問題も決着し、金利の急低下も起き、全域での消費増加に弾みがつく局面に来ています。アメリカ、日本、欧州という先進国経済が2016年の大きな牽引役になり世界経済を押し上げていくということが期待できると思います。

ミラー:中国経済の底入れがまだ見えないようですが、中国発の世界デフレや、中国発の世界金融危機は起きないか。投資家は何をウォッチすべきか、という点について少しお話ください。

武者:今ご説明しましたように、おそらく先進国経済に大きな死角はないと思います。ただ、問題なのは今ミラーさんがおっしゃったように中国です。中国は15年の超高度成長が終り、この高度成長のゆがみ、ひずみが一気に表面化する場面にきています。特に、中国の高度成長をもたらした大幅な投資が、住宅や企業設備や公共投資、インフラ分野において、過剰な投資の積み上がりとなっています。これが不良債権化しようとしている、という点で中国経済は非常に深刻な状態だと思います。おそらく、長い目で見れば中国経済は軟着陸が困難で成長は停止するようなことになっていくのではないか、と思っています。

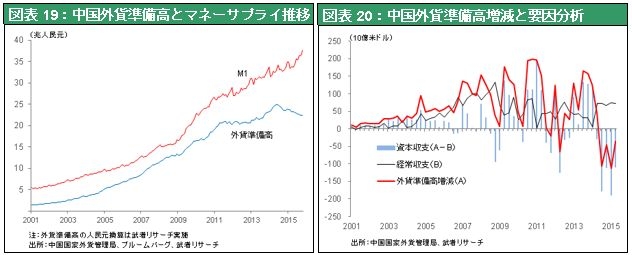

ただ、目先の中国は比較的安定しています。特に今年の8月以降大混乱した中国の市場、一つは株式市場、もう一つは為替市場、これが大きく安定しているというのは好材料だと思います。株価の暴落も止まりましたし、8月の人民元切り下げの結果、人民元が急落するのではないかという不安が高まりましたが、その不安もいったんは収まっています。そしてここ1年間、ずっと減り続けていた中国の外貨準備高がこの10月、若干増えました。このことにより、不安定であった金融部門はいったん安定化したというのが今の状況です。

ただ、手放しで楽観できないのは、この株式市場・為替市場の安定はいずれも政府の力ずくの介入によって支えられているということです。このような政府の力ずくの介入がなければおそらく株も為替も安定はしないと思います。そういった意味でこれは本質的な解決策ではなく、やはり弥縫策なのです。この弥縫策が息切れをしてくると、来年、再び中国の金融市場は混乱を深めていくということもあり得ると思います。

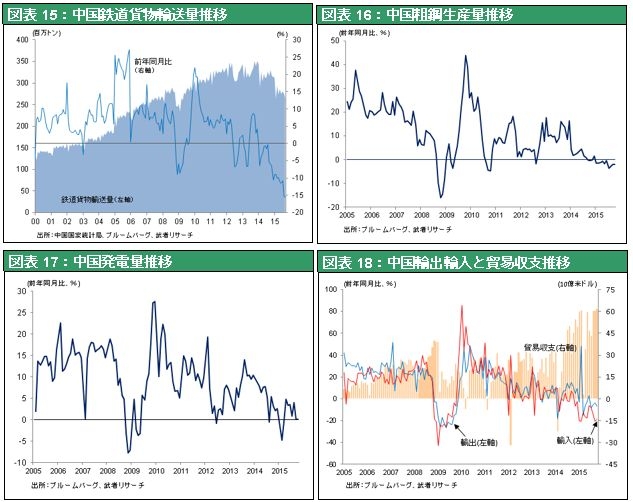

来年中国経済を見ていく上で、落ち込んでいる中国のモノの動きが底入れするかどうかがカギとなるでしょう。現在のところ、鉄道貨物輸送量とか発電量とか粗鋼生産量などミクロのモノの動きはまだ落ち込みが続いており、底入れをしたということが確認できない状態です。金融市場は安定しているものの、まだ経済は手放しで楽観できる状況ではないのです。これが底入れできるかどうか。これが1つのポイントです。いろいろと景気対策が打ち出されると思います。金融緩和も行われています。従って一時的に底入れをするとも考えられ、それは好材料と言えます。

二つ目の注目ポイントは、金融市場の不安が本当に収まり沈静化し続けるかどうか。重要なことは中国の金融市場のアキレス腱は外貨事情にあるということです。国内は、株式市場においても金融においても当局と中央銀行の力ずくの政策により、ほとんどの問題を抑え込むことは可能です。しかし、それが非常に難しいのは外貨事情です。中国の場合、外貨準備が非常に多い、例えば10月末で3.5兆ドルもあるのですが、この外貨準備、実は半分以上は借金なのです。従って、外国人が中国から資金の回収を急いだり、あるいは中国人が自分の持っている資産を海外に避難させようと資本逃避を加速させたりすれば、中国の外貨準備は一気に減少することが起こり得ます。そのようにして外貨準備が減り始めると、中国の人民元が大暴落をする、ということが起こり、それがきっかけとなり、世界的な金融不安が起こる、という可能性は依然としてゼロとは言えないと思います。

従って、注目すべきは中国の外貨事情は本当に安定した状態にあるかどうかということなのです。おそらく、ここ半年くらいは心配ないと思いますが、来年の後半、再来年と行くにしたがい、ファンダメンタルズとともに中国の金融事情、これはウォッチしておく必要がある、と思います。万が一、中国のファンダメンタルズの悪化がさらに進行し、そして金融不安が高まるということが起これば、来年の前半は、世界の株式市場はかなり順調だと思いますが、後半、大きな不安が頭をもたげるということは念頭に置いておく必要があると思います。

ミラー:最後に、株式がバブルだという声もあります。米国株式のPERは歴史的平均を大きく超えています。CAPEレシオで見ますと過去平均値16に対し、今は26と高いようですが、これをどのように見たらよろしいでしょうか。

武者:景気は順調である、従って株価が上がる、とは必ずしも言えません。株価が異常に割高であれば、それを抑制するために金融引き締めが始まる、利上げも始まるということで、株価に大きな制約要因が加わることがあるわけです。従って株式のバリュエーションをどう見るか、ということが今の時点で重要だと思います。特に株価が割高であると主張している人達の根拠は、今ミラーさんがおっしゃったCAPEレシオです。CAPEというのはノーベル経済学者ロバート・シラー教授が提唱しているCyclically Adjusted PE ratio(景気循環調整後PER)で、10年平均のPERを妥当なPER水準と考えて歴史的な推移をトラックしたものです。このCAPEで見ますと今のアメリカのS&P500のPERは26倍です。過去平均のCAPEレシオは16倍ですから、その限りにおいては、アメリカの株価は相当割高に買われているということは言えるわけです。ただし、バブルのピークは30倍とか50倍という水準ですからバブルのピークというところまでは行ってないとも言えると思います。

さて、重要なことは、CAPEレシオが今の株価を評価するのに適切な物差しかどうかということだと思います。私は今の情勢ではCAPEレシオを物差しとするのは適切とは言えないのではないかと思います。それはどういうことかと言いますと、CAPEというのは他の金融事情に一切かかわりなく、過去平均の水準が正しいという見方なのです。しかし、今の経済金融情勢の最大の特徴は、長期金利が歴史的な水準から大きく平均値を超えて下落をしているということです。このように長期金利が歴史的水準を超えて低下をしているという環境の下で妥当な株価水準はどの程度のところにあるかを考えなければなりません。

金利が下がっているということは、お金がたっぷりある、と同時に、借金をして株を買う際のコストが安いということです。ということは、低金利の下では平均的な水準よりももっと株価は上がって良いはずです。過去とは違い、金利を考慮しなくて良いから、平均値よりも株価はもっと高くても良いという理屈も成り立つわけです。私は今の投資家の役割はまさしくこの低金利下における妥当な株価水準を模索するということにあると思います。大雑把な言い方になりますが、おそらく過去の平均CAPEレシオの7割増し、場合によっては2倍水準というのが妥当な株価水準になるのではないかと思います。とすれば、今のアメリカの株は決して割高ではない。景気が良いならもっと上がり得ると考えて良い、というのが私の考えです。そういう観点からすると、日本株の割安さがもっと際立つということも申し上げておくべきだと思います。

ミラー/武者:ありがとうございました。