2016年02月29日

ストラテジーブレティン 第157号

中国、石油がリスクオフムードを一変させる時が来た

~G20で中国危機封じ込めが見えてきた、人民元維持、資本規制、財政拡大が鍵に~

2月26、27日の上海G20はリスクオフムードを一変させる画期となるだろう。「最近の市場は世界経済の実態を反映していない、市場安定のために政策手段を総動員する」との声明は、各国の当局が市場を売り崩す投機家に対して、一致して対峙する姿勢を鮮明にした。財政政策の活用など新機軸も盛り込まれた。具体策に乏しいとの批判はあるが、それは違う。通貨の安定とともに資本移動の監視・規制強化を容認する姿勢を鮮明にしたことにより、焦点の中国の政策自由度は大きく高まる。「過度の変動や無秩序な動きは経済及び金融の安定に対して悪影響を与えうる」との声明の含意は大きい。通貨の競争的切り下げの回避、人民元の価値維持という大義名分のためには、中国は躊躇なく資本規制に踏み込むだろう。これで中国は国際金融のトリレンマから逃れることができ、投機筋の人民元売りは経路を絶たれることになる。ジョージ・ソロス氏が「中国のハードランディングは不可避」と発言し、人民元や香港ドルなどのアジア通貨売りを宣言したことにより、中国危機の焦点が人民元と外貨事情にあることが鮮明になったが、今後事態は安定化していく可能性が高まる。

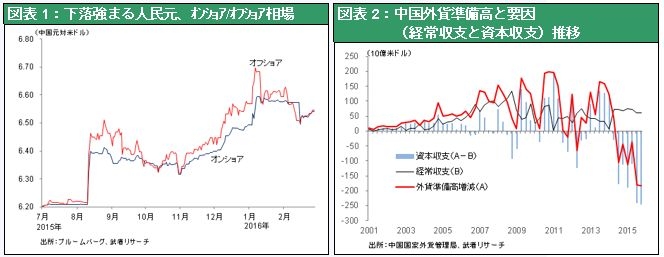

2014年6月から2016年1月末までの19か月累計で、中国の外貨準備高は7,600億ドル(3.99兆ドル-3.23ドル)と著しく減少した。これに同期間の推定経常黒字額4,000億ドルを加えると、合計で1.1兆ドル以上の巨額資本が中国から流出したことになる。この急減する外貨準備、急増している資本流出、人民元の先安観に歯止めをかけること、それが焦点であったが、歯止めがかかるという可能性が出てきた。そうなると中国は財政と金融政策の総動員により、経済成長の立て直しも可能となる。中国発国際金融危機の可能性は(将来は別として当面は)著しく小さくなったといえる。

石油価格底入れのコンセンサス形成、石油が悪役から善玉へ

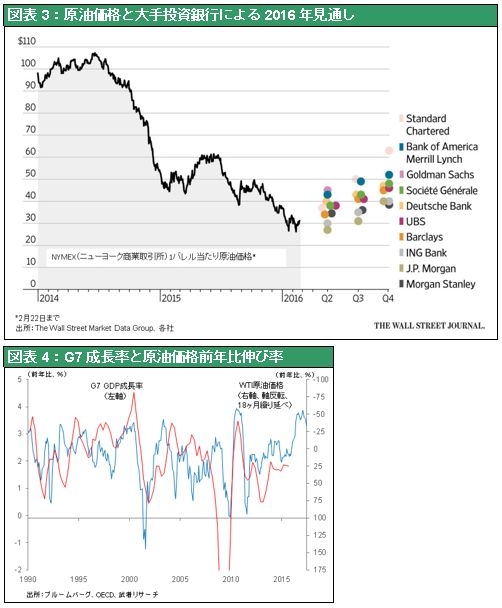

原油情勢も世界的リスクオフムードを一変させる要素となるだろう。第一に原油価格に底入れの気配が鮮明になった。回復のペースに強弱はあるものの、今後現在の30ドル/バーレル以下に下落をすると予想する専門家は見当たらなくなっている(図表3)。ペースはともかく今後の石油価格上昇は、産油国、資源企業のリスクを軽減するものとして、市場にとって好材料となるだろう。第二に消費国にとって原油価格の下落の恩恵がこれから顕在化することも大きい。図表4に見るように、原油価格下落が先進国経済に対するプラス要因として顕在化するには18か月のタイムラグが必要である。2014年夏場からの石油価格暴落の恩恵が今ようやく米国の家計に及び始めたところである。ガソリン価格下落による余剰が次の支出にまわり始める局面に入った。2014年夏場以降今日まで、原油価格下落はもっぱらマーケットにとってマイナス要因であった。産油国・資源企業の収入減、産油国による世界的リスク資産・株式売却、産油国・資源国の通貨下落というマイナス要素のみがクローズアップされ、大きくリスクオフムードを高める原因となってきた。しかしこれから石油がリスクオンの推進役になる。産油国・資源企業の収入の底入れと消費国の需要増というダブルのプラス効果が市場のムードを一変させるだろう。

懸念一掃、年初のリスクオフムードは一変へ

年初の世界的な株式大暴落により、人々はリーマンショック級の深刻な経済金融危機がやってくるという恐怖におののいた。上海総合インデックスは昨年の高値から49%下落、次いで香港のハンセン指数が36%、ドイツDAX指数30%、日経平均は28%下落と日独は中国・香港に次ぐ大暴落になった。このような日本、ドイツや中国の株価の動きは明らかにリーマンショック並みであった(もっともアメリカのダウ工業株指数は15%安とリーマンショック並みというにはほど遠い安定ぶり)。2016年の世界リセッションシナリオ、或いは中国発の国際通貨危機シナリオが織込まれたのである。しかし当面、その可能性は著しく低くなったと思われる。米国経済が堅調でリセッションに陥る可能性は考えにくいこと、中国の危機封じ込め策が奏功し人民元暴落と世界金融危機は回避されること、この二つが見えてくれば日経平均は現在の15,000~16,000円というレベルから鋭角上昇し、短期間に19,000~20,000円の急落前の水準に戻るのではないか。G20が主張するように今のマーケットは過剰にリスクを織り込んだが、中でも中国売りの代替手段として過剰に売り込まれた日本株は大きく戻る可能性があるのではないか。

リバウンドはドル/円についても言える。人々の為替相場コンセンサスが円安から円高へ大きくシフトしたが、それを正当化するファンダメンタルズの変化があったのか疑わしい。金利差でみても、景況格差(10~12月日本のGDPがマイナスに陥った)で見ても、中央銀行の姿勢(マイナス金利導入の日銀と利上げ路線にある米国FRBの姿勢)を見てもすべては米国優位であり、ドル高要因である。

にもかかわらず、なぜ急に円高予想になったのか。その理由はパブロフの犬、つまり条件反射だったと思われる。過去20年において世界の景気悪化時、或いは世界の金融不安時、セーフヘイブン(危機の時の避難先)としていつも日本円が買われてきた。リスクオフの局面では決まって日本円が買われる、それは論理上の因果関連ではなく、そうした癖がマーケットに定着してきたということである。今回も中国発の金融危機、アメリカのリセッションという不安心理がかき立てられ、リスクオフの時代だ、危機の時代だと想定されると自動的に円が買われているということになったのではないか。ということは、危機シナリオが否定されリスクオンムードになれば、自動的に円安ドル高基調に戻る、と考えられる。

決定的プラス要因、米国信用状況

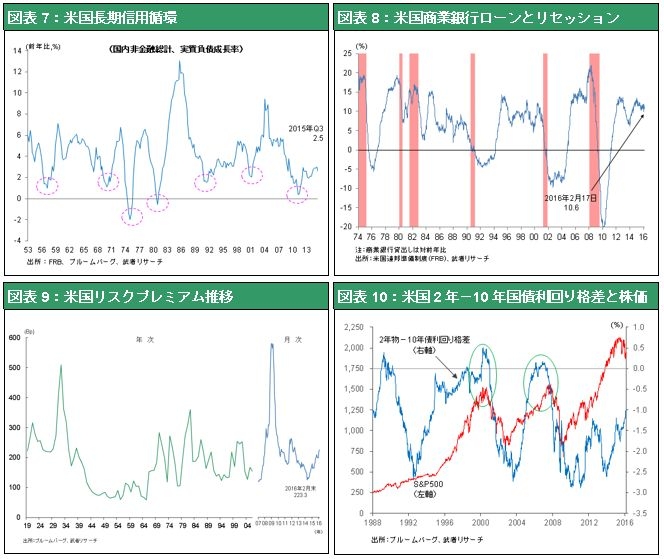

このように考えるとやはり米国の経済の確かさが鍵となるが、その検証にあたって米国の信用事情に多くのポジティブ要素が満ちている、ことが特筆される。

第一に、信用循環がまだ拡大途上にあることが指摘される。多くの悲観論者は昨年の12月のFRBによる9年ぶりの利上げにより信用が徐々にタイト化し、それが原因となって景気循環が息切れをすると考える。しかし図表7により過去50年間の米国のクレジットサイクル(実質債務成長率)の推移を見ると、まだ信用息切れにはほど遠いことがわかる。過去「1」の付く年が底、つまり1971年、1981年、1991年、2001年、2011年が信用のボトムであった。ということは次の信用循環のボトムは2021年、あと5年先であり、今の時点で信用拡大が止まってしまうというのは過去の規則的な循環から見てかなり無理がある。

過去の規則性、経験則のみならず貸し手の事情、借り手の事情も信用拡大の持続性を正当化している。貸し手の事情とは中央銀行がインフレの心配により信用の蛇口を閉めること、市中銀行がバランスシート上の不安から与信を絞ることであるがそのような状況にないことは明白である(図表8)。借り手の事情という点では、借入れ能力が空前の高水準にあることが指摘される。借入れ能力を示す指標としてインタレスト・カバレッジ・レシオ(営業利益を利払い費用で割った倍率)を見ると、営業利益が過去最高で、金利が過去最低であるので、この倍率は過去最高である。つまり企業の借入れ能力はかつてないほど良好な状態にあるわけで、借金返済どころか、むしろ有利に借金をして、自社株買い、企業買収、投資など、様々な財務活動を積極化するべき環境にある。このように信用循環を過去の経験的なサイクル、貸し手の事情、借り手の事情という観点から検証すると、アメリカの経済は信用収縮からリセッションに陥るなどということは考えにくいということが分かる。これはリーマンショック時と今日との決定的な違いである。

またエネルギー関連企業の財務体質悪化、エネルギー関連企業の破綻、エネルギー関連融資の不良資産化等が金融不安連鎖をもたらす懸念も語られているが、それも誇張された見方である。

それは米国社債のリスクプレミアム、換言すれば企業の倒産確率から類推できる。図表9は1919年から2016年までのアメリカのトリプルB格付け社債のリスクプレミアムの推移である。リスクプレミアムはリーマンショック時には1929年の大恐慌の時よりも上昇したがその後急低下し、このところリバウンドしたとはいえ、過去の平均的な水準にとどまっていることがわかる。

以上のような金融環境においてはリスクオン、株高が整合的であるのは、図表10の米国2年、10年債利回り格差と株価(S&P500)推移を見れば明らかであろう。過去株式の急落、暴落は金融引き締め、利上げにより長短金利が逆転(逆イールド化)した時1997年、2000年、2006年に起こったが、今のイールドカーブは逆イールドにはほど遠いことがわかる。

それにしても、このような信用状況の下であるにもかかわらず、なぜ仕掛け的な売り、リスクオフが見事に成功してきたのだろうか。それは、今のマーケットではかなりの市場参加者が中央銀行を小馬鹿にし、何やっても無理、中央銀行ができることはなくなったと、中央銀行に刃向ったポジションを取ろうとしているためであろう。本当にそうだろうか。米国の市場には”Don’t fight the Fed”という金言、つまり中央銀行がやろうとしていることに逆らったら負けるという金言があるが、それはいつでも世界のどの市場にも(もちろん現在の日本においても)貫いている金言である。なぜなら中央銀行は結果責任を負い、それを実現するための無限の弾薬を持っている主体だから。傍観者、無責任の評論家や投機家とは違うのである。

年初の世界金融市場を支配したリスクオフムードはリスクオンへと、いったん大きく転換するのではないか。