2017年03月21日

ストラテジーブレティン 第178号

世界同時好況相場が始まった、円高懸念霧消で日本株も合流へ

2011年の震災の年から年に1度ボランティア活動として、各方面のご協力を得て義援金セミナーを開催しています。未来を展望しつつ足元の情勢と投資を語り合う場を提供したい、そんな思いで今年も第7回目となる義援金セミナーを開催することになりました。

日 時 2017年 5月13日 (土)

会 場 東京証券会館 8Fホール 13:15~16:20(12:45受付開始)

詳細・お申込みは、武者リサーチHPより ↓ ↓

http://www.musha.co.jp/news/detail/58ae45f6-5440-463d-a33c-6f7285f2cfe7

(1) 世界同時好況が始まった

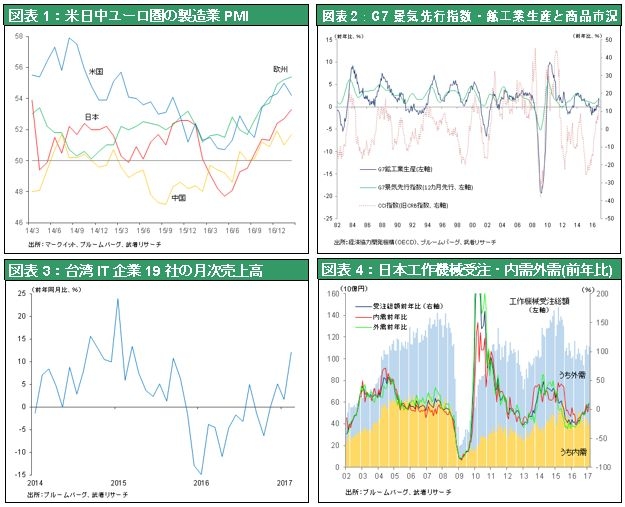

世界同時好況が始まった様相である。製造業PMIは米国、ユーロ圏、中国、日本など全世界的に上向いている(図表1)。商品市況も上昇。原油価格回復による資源鉱工業部門の回復、ハイテク循環の回復が特徴的である。景気に敏感なハイテクの動きは台湾IT企業の売上高急伸からうかがえる(図表3)。ハイテク在庫調整完了・プロダクトサイクルの好転、中国でのハイテク投資急拡大などが背景にある。また工作機械受注が内外需向けに回復しており、世界的設備投資ブームの兆しがうかがえる(図表4)。

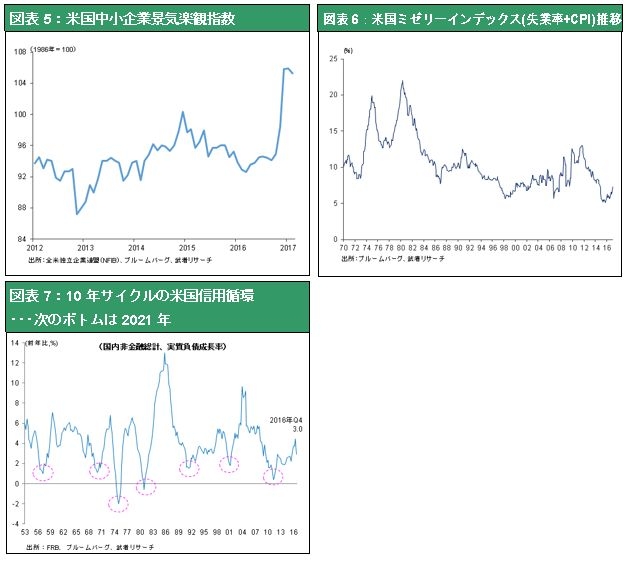

米国の景況感の好転は特に顕著である。米国雇用の8割強を担う中小企業における景気楽観度指数がトランプ政策への期待により大ジャンプしている(図表5)。またミゼリーインデックス(失業率+インフレ率)が過去最低水準(図表6)、つまり完全雇用に近い好景気なのにインフレが抑制されているから過度の金融引き締めの必要がない。加えて財政赤字は対GDP比2%台と改善しているから、減税やインフラ投資が可能となる。さらにエネルギーや金融規制緩和もビジネス活動を活発にする。次回中間選挙の2018年には経済成長率4%を超えるブームが訪れる可能性は大きい。予想される経済ブームは2020年までのトランプ政権の任期中続くことも十分に考えられるのである。

米国景気はリーマンショック以降90か月にわたって拡大。それは戦後の平均好況期間と匹敵する。景気懸念が心配されていたが、杞憂と言えよう。実際は、2015~16年の製造業リセッション、企業利益リセッション、グロースリセッションというべき調整期から立ち直りつつある。また図表7の10年ごとの米国信用循環から見ても、次の信用のボトムは2021年となり、景気拡大が当分続くと考えられる。

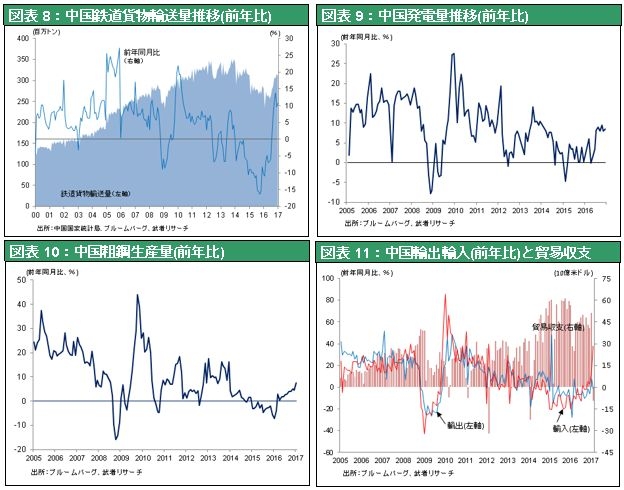

中国経済の立ち直りも顕著。3月に開かれた全人代では2017年のGDP目標が前年の6.7%から6.5%へと引き下げられたが、むしろミクロ指標(鉄道貨物輸送量、電力消費量、粗鋼生産量、輸出・輸入額など)は大きくプラスに浮上している。金融危機懸念が高まった2015~16年にかけて軒並みマイナスに陥ったが、大規模な財政出動によるインフラ投資と金融緩和に支えられた不動産投資が経済活動を大きく押し上げているのである。その健全性、持続性に疑問はあるものの、ここ1~2年失速の心配はないだろう。

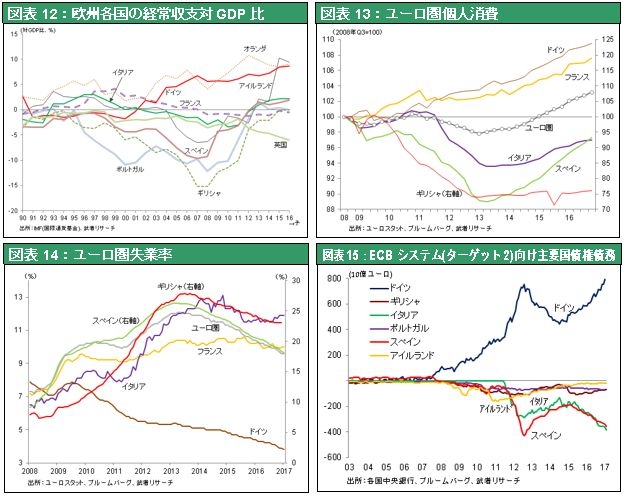

Brexit以降、ポピュリストの台頭が顕著でEUやユーロの持続性に懸念が出てきたユーロ圏でも、各国の消費・雇用は着実に拡大し、GDP見通しは上方修正される局面にある。実体経済の好転が、ユーロ圏の遠心力を引き起こしているポピュリスト勢力に対する支持を押し下げていくかもしれない。ECBによる金融緩和、流動性供給が功を奏している(図表15)。

こうした世界的好況に加えての潤沢な投資資金、流動性、まさしく典型的なゴルディロックス(=適温)、好リスクテイク環境である。米国やドイツ、英国株式が史上最高値圏にあるのは当然といえる。

(2) 日本株乗り遅れの原因、円高懸念は行き過ぎ

そうした中で日本株だけは、日経平均株価がここ3か月間19,000~19,500円のレンジでもみ合い、と停滞している。その理由は、トランプ政権が再び日米摩擦を引き起こすのではないか、それによって不当な円高圧力がかかってくるのではないかという不安であろう(図表16,17)。しかし、ファンダメンタルズを見ても、米国景気は世界で最も良好で、中央銀行はすでに3度の利上げを実施するなど、金融を引き締め途上にあるわけで、明確にドル高環境だと言える。

であれば、なぜトランプ政権はドル安を志向する必要があるのか、いくつかの仮説が考えられる。第一は、ドル安で米国の競争力を強め、貿易赤字を減らす狙いがある、という仮説であるが、それは経済学的には間違いである。貿易収支、対外収支は各国の投資と貯蓄のバランスによって決まるもので、為替では動かせない。この狙いはいずれ消えていくだろう。第二の仮説は、米国への工場誘致という狙いであるが、これも筋違いと言える。保護貿易を導入すれば、米国の貿易赤字が減るということをマーケットが先回りして織り込んで、むしろドル高になってしまう。国境税を導入してメキシコからの輸入品に20%の国境税をかければ、メキシコからの輸入品の価格競争力が低下すると考えられているが、為替市場では先回りしてドルが弱くなるどころかペソが弱くなり、かえって米国の対メキシコの価格競争力が低下するということが起こり得る。為替を動かすことにより、米国に工場を取り戻すという主張は経済の理屈に合わないので、失敗に終わるだろう。とすると、最後に米国が短期的にドル安を求める理由として相手国への脅し・ブラフ、という仮説が残る。相手国との通商取引で譲歩させる手段として為替を使って相手を脅すのである。これが現在のトランプ政権のドル安に対する発言で唯一の整合的な理解ではないか。であればあまり深刻に受ける必要はないだろう。

それにしても なぜ見え見えのブラフを為替で使う必要があるのかだが、それはトランプ政権が世界の通商の秩序を作り替えたいからであろう。日本、メキシコ、ドイツがやり玉に挙げられているが、敵は本能寺つまり中国である。中国は知的所有権のコピー、盗用などの不公正な手段により、著しく競争力を強め、米国の世界における覇権に挑戦しようとしている。中国の過剰なプレゼンスを抑えるために為替を使おうとしているのではないか。米国の対中貿易赤字は3500億ドルと半分を占めている。トランプ政権がしきりに批判しているドイツ、メキシコ、日本に対する赤字は中国の5分の1程度である。またアメリカの経常収支の赤字は最悪期であった2006年の5.7%から今や2.6%に改善している。米国全体としては貿易収支の問題は全く深刻ではないのである。

国家通商会議ヘッドのピーター・ナヴァロ氏は、中国の過剰な経済プレゼンスが中国台頭の背景にあり、それは深刻な不公正さによって支えられているので、これを是正しない限り世界の秩序は維持できず、いずれは米国と中国は戦争せざるを得ないと主張している。戦争を回避するにはアメリカが中国の軍門に下るか、中国が軍事的に巨大化できないように経済的フリーライドを止めるか、この二つしかない。ナヴァロ氏は中国の経済的プレゼンスを抑えるよう為替を使おうと考えていると思われる。それには中国だけでなく、他の国もやり玉に挙げて公正さを装う必要がある。

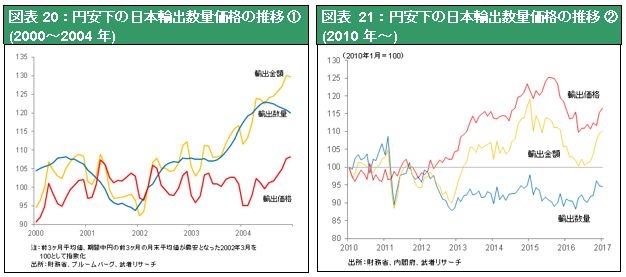

日本人は1980年代後半から貿易摩擦と円高で手痛い打撃を経験しているので、また同じことが起きるのではないかという不安に捕らわれているが、それは杞憂であり、1ドル110円を超える極端な円高は想定しがたい。また日本企業の輸出行動が大きく変化し、円高対応力が強まっていることも重要である。

かつての円安場面(例えば図表20に見る2000年以降)では、円安下で日本企業はドル建て輸出価格の値下げ(=円建て価格維持)により、輸出数量の増加を追求した。しかし、最近の円安場面(図表21に見る2010年以降)では、日本企業はドル建て輸出価格維持(=円建て価格引き上げ)により価格効果を追求し、数量増加は起こっていない。つまり最近は価格競争ではなく相手国が作れない技術品質商品に特化しているので、円安になっても輸出数量は増えないが、価格効果を享受している、ということが起こっているのである。このことがより知られるようになれば、対日貿易摩擦の手段として為替を使うことが無意味であるとトランプ政権は理解する。それは為替市場での円高圧力を弱めるものとなるだろう。

結論は、米国の対日批判は限定的であり、現在以上の円高圧力が考えにくいとすれば、出遅れている日本株は今後急速に出直る、と想定される。