2017年06月29日

ストラテジーブレティン 第183号

日本株、買わない理由が見当たらない

~ 日本でも進行する主役交代

(1) 歴史的産業革命勃興、主役交代顕著な米国

歴史的産業革命の只中に

人類はいまや歴史的産業革命の只中にあることが、株式市場に顕著に表れている。IT、スマートフォン、クラウドコンピューティングなどの革新的技術が、グーローバリゼーションを巻き込み、空前の生産性向上をもたらし、労働投入、資本投入の必要量を著しく低下させ、企業収益の顕著な増加をもたらしている。エリック・ブリニョルフソンMIT教授、アンドリュー・マカフィー氏は著書「The second machine age」で第二の産業革命が到来していると主張している。200年前の第一次産業革命は、動力の発明により人間の筋肉労働が機械に代替され、飛躍的な生産性の上昇、経済発展と生活水準の向上をもたらした。今進行している第二の産業革命は、情報通信機器、システムの発明により、知力、頭脳労働が機械によって代替されようとしていると述べている。

米国株式市場で顕著な主役交代

この時代の主役がインターネットプラットフォーマーである。今や人類経済の新段階を画するインターネットインフラの創設と運営、活用を基盤とした多くの新ビジネスモデルは米国発である。世界中のインターネットプラットフォーマーは政府による保護育成がなされている中国を除いてすべて米国企業が独占している。5月末の世界株式時価総額のトップ5は、アップル、アルファベット(グーグルの持ち株会社)、マイクロソフト、アマゾン、フェイスブックの米国ネットインフラ企業である。10年前のトップ5は、エクソン、GE、マイクロソフト、シティグループ、ATTとマイクロソフトを除き銀行、石油、通信、電機などの戦前からの伝統的優良企業であったことと比べると、米国株式市場内において顕著な主役交代が起きていることが明白である。

主役交代の好例は、米国自動車企業の株式時価総額において、わずか13年前に設立された新興電気自動車専業のテスラモーターズ(2016年7.6万台販売)が販売規模100倍を超える既存のGM 、フォードを抜いてトップに踊り出たことであろう。このことは自動車の将来が電気自動車であり、それによるビジネスモデルの大転換が必至であり、大転換の旗手は既存メーカーではなくしがらみのない新興テスラであることを、いち早く資本市場は織り込んでいるのかもしれない。今月に入ってから株価不振の責任を取ってGEのイメルトCEOやフォードのフィールズCEOが退陣したが、まさしく主役企業の栄枯盛衰が如実である。

将来の青写真が株式時価総額に

シュンペーターは、「銀行家は新結合の遂行を可能とする経済の指揮者である」と述べ、銀行による融資がイノベーションを通して将来社会の青写真を描くと主張しているが、銀行の融資ポートフォリオが資本配分を決めていたのは過去の話、現在の米国では株式市場が時価総額構成の大幅な変化を通して、将来の青写真を作っている、と言える。時価総額トップに立ったテスラモーターズは、それによって与えられる資本力を動員して、新ビジネスモデルを追求していくであろう。

(2) 日本でも主役交代中、技術品質優位のグローバルニッチプレーヤー台頭へ

古い主役衰弱顕著な日本

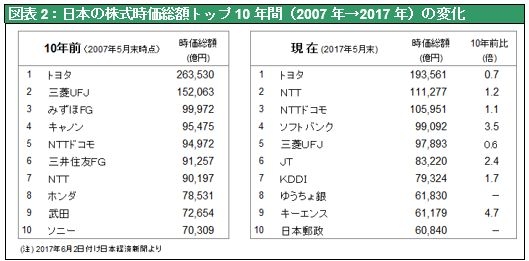

これに対して日本の場合、2017年5月末のトップ5企業はトヨタ、NTT、NTTドコモ、ソフトバンク、三菱UFJ銀行と、ソフトバンクを除けばみな、昔からの殿様企業であり、10年前と全く変わっていない。しかし各社の時価総額は2割以上減少している。主役交代が起きないままで、主役の勢いが衰えているのである。

新興プレーヤー台頭中

だが失望には及ばない。中堅中小企業で、新たなプレーヤーが育っている。ITバブルのピーク直前である1999年年末以降2017年5月までの17年間余りの間に、TOPIXは8.9%下落したが、それはもっぱら最も規模の大きいTOPIXコア(30社)が55.0%と大幅に下落したため。それ以外ではTOPIXラージ(70社)指数が+6.7% 、TOPIX中型(400社)指数が+67.9%、TOPIX小型株指数が+121.5%といずれもプラスである。この間の米国S&P500指数はドルベースで+64.2%、円ベースでは+77.7%であるから、TOPIX小型株のパフォーマンスが圧倒的である。目立たないが日本にも主役交代の時代が訪れているのである。技術革命は全企業にビジネスモデルの再定義を求めており、しがらみの少ない中小企業が圧倒的に有利である。

日本はハイテクコアで敗退しニッチで圧倒的強み獲得、価格支配力強まる

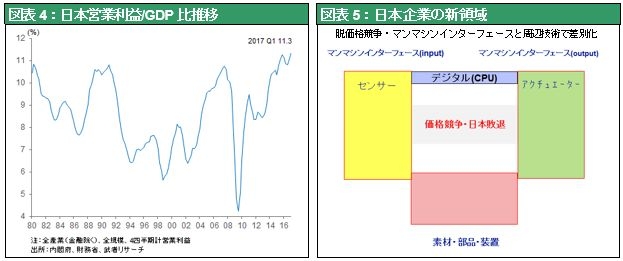

今やハイテクのグローバルメガプレーヤーは、米国、中国のインターネットプラットフォーマーと韓国サムスン電子、台湾TSMC、鴻海精密工業、中国のファーウェイ(華為技術)と、米国以外では韓・台・中企業に占められ、日本企業は全く埒外となってしまった。世界的ハイテク株ブームにメガプレーヤーを欠く日本株が取り残されているのは、当然と言えるかもしれない。しかし、メガプレーヤーを支える基盤技術、周辺技術の圧倒的部分を日本が担っているのも事実である。この基盤・周辺分野は一つ一つの商品分野はニッチ・小規模であるが、価格競争が及びにくく技術優位と価格支配力が維持しやすい分野である。国際分業において日本がハイテクニッチハード部門でプレゼンスを築いたことが、日本の企業収益回復に圧倒的に寄与している(図表4)。日本のハイテク製造業は大企業であっても多数のニッチ基盤、周辺技術分野に特化しているのである。

日本企業はかつて高い価格競争力により、世界のハイテク製造業市場を席巻したが、貿易摩擦・円高と、韓国・台湾・中国など台頭によりそのプレゼンスを奪われた。しかし価格競争から抜け出し(敗退し! )技術、品質優位のニッチ分野に特化することで収益回復を果たしている。

それはどのような分野なのか、一つの例としてエレクトロニクス分野を取り上げる(図表5)。日本はデジタルの中枢である半導体や液晶テレビ、スマホ、パソコンなどの最終製品で完敗したが、それは完全に価格競争で太刀打ちできなかったからである。ではデジタル中枢でプレゼンスを失った日本が一体どこで生き延びているかと言えば、それはデジタル(脳)が機能するためのインターフェース、つまりインプットインターフェースとしてのセンサー(目、耳、鼻、舌など)、アウトプットインターフェースとしてのアクチュエーター(いわば筋肉、例えばモーター)である。またデジタル中枢製品のための素材・部品・装置などである。ここでは多様な技術的差別化が求められ、素材や仕組みなどを駆使して日本の得意分野である擦り合わせが有効に働く分野である。日本企業はこうしたポジションにシフトすることで、価格競争から脱して技術や品質の優位な分野にビジネスモデルを特化させている。このビジネスモデルはおそらくサービス業やその他の分野においても当てはまることであり、ここに日本の強みがあると言える。この先インターネットが更に普及し、人間の自由な活動を引き起こす。そこで求められるものはより高い品質・技術の財・サービスであり、その提供に日本企業は強みを持っている。

(3) 日本株を買わない理由が見当たらない

米国株価懸念は一つ一つ根拠薄弱

米国株価は3指数そろって史上最高水準にあるが、それにしては悲観論者の声高な懸念がかまびすしい。物価上昇の弱さ、長期金利の低さが経済基調の弱さを示唆しているとの見方、株価が割高であること、景気寿命が長いこと等々。はたしてそうだろうか。米国の失業率は4.3%と誰が見ても完全雇用状態にある。労働参加率が低下しているからとの解釈があるが、雇用が景気拡大期間累計で1400万人と過去最大の増加ペースを見せていることを見れば、労働需給がタイト化の一途にあることは明らかである。にもかかわらず、なぜ賃金上昇率とインフレがFRBのインフレターゲット2%まで高まらないのか。その答えとして、雇用創造が低生産性・低賃金セクターで起こっており、高生産性セクターでは雇用創造が起きていないという構造変化が指摘できる。インターネット、ハイテク革命は急速に頭脳労働者の職域を侵食している、が他方で肉体労働の需要を高めている。米国小売りにおけるネット通販比率は10年前3%であったが、今日9%に高まり10年後には30%に達すると予想されている。それは宅配サービス、トラック運転手で深刻な人手不足を招いている。日本でも共通であるが、雇用創造と賃金上昇率は低賃金セクターにおいて高く、頭脳労働主体の高賃金セクターでは低くなっている。所得と雇用創造の逆相関が明瞭である。第一次産業革命は肉体労働者を機械が駆逐したが、現在のインターネト・AI産業革命は機械が頭脳労働者を駆逐しつつあると言える。賃金や物価上昇圧力が小さいことは、決して懸念材料ではないのである。

低インフレ・低金利は好況持続要因

それでは、長期金利の低迷を、リセッション入りの前兆ととらえている仮説、つまり人々の将来悲観が高まり、投資資金需要が低下し、金利低下を引き起しているという見方は正しいか。トランプ大統領当選以降、米国の経営者心理は大きく向上している。消費者センチメント指数も同様である。経済主体の心理が大きく改善しているのだから、将来悲観が強まっているとの解釈は成り立たない。では何が低金利の原因か。それは世界的過剰貯蓄、米国での家計・企業部門での大幅な貯蓄の増加で資金運用需要が高まっている一方、インターネット・クラウドコンピューティングなどの技術革新により投資コストが大きく低下していることが原因と考えられる。そうした歴史的構造変化が、好況、高利益の下でかつてない低金利を引き起している。

株式バリュエーションの割高さ(過去平均PER15.5倍に対して現在21倍)も悲観論の根拠となっている。しかしPER水準のみが絶対的な株価割高、割安の基準になっているわけではない。1970年から2000年にかけて米国益回り(PERの逆数)は長期金利と完全に連動して推移していた。ということは妥当なPER水準は長期金利によって決められていたということであり、現在の低長期金利の下では適正なPER水準は相当高くても正当化できるといえる。中央銀行がQE(量的金融緩和)により長期金利をコントロールしており、その下では長期金利が低いと言っても高PERを正当化することはできない、との反論はあり得よう。しかし、PERは経済的厚生の最も信頼できる指標ミゼリーインデックス(失業率+インフレ率)とも強い逆相関性を持っている。1980年のミゼリーインデックスピーク時(1980年6月22%)に米国の株式PERは歴史的低水準(1980年4月6.96倍)を記録した。ミゼリーインデックスが歴史的低水準に低下している今日、PER水準が過去の平均から上方にかい離するのは当然と考えられる。

景気寿命は8年に達しており、そろそろ潮時だという説もある。しかし戦後の景気拡大は拡大期間の長さゆえに終わったことはなかった。オランダやオーストラリアでは好況が20年にもわたって続いたケースもある。

全てのリセッションはインフレの心配から過度の利上げが起きたことでもたらされた。つまりインフレ懸念の高まり➡過度の引き締め➡逆イールドカーブ(長短金利逆転)➡リセッション、が例外ない戦後の因果関連なのである。逆イールドカーブに陥るような引き締めの必要がない以上、リセッション懸念は地平上には表れていないのである。またFRBは短期金利に対する裁量のみならず、テーパリング(バランスシートの裁量)により、長期金利にも大きく影響を及ぼすことができるようになっている。日銀のみならずFRBもイールドカーブをコントロールできるようになっている。この条件下で逆イールドカーブがもたらされる可能性は、近い将来考えにくくなっている。

ということは、低インフレ低金利は景気をより長く持続さる好条件と言える。米国も日本も完全雇用、高収益、低インフレと過度の金融引き締め不要という、素晴らしい市場環境の下にある。

中国、管理通貨への逆戻りは最大の安心材料

敢えて挙げれば、最大の懸念は中国経済の失速と金融危機の再燃であるが、その心配も小さい。中国経済は今秋の5年に一度の党大会を前にしたインフラ投資、不動産投資の押し上げと輸出の回復により、小康状態にある。中国は2000年代初めの10年間に、採算を度外視した国家戦略による集中投資により鉄鋼生産の世界シェアを10%台から50%まで一気に高めたが、同様の集中投資を半導体と液晶で展開している。ハイテクの一大産業集積を形成するという決意を固めている中国ハイテク投資は通常のシリコンサイクルを超えて長く続くだろう。

また懸念された外貨準備高の減少も本格的資本コントロールの導入により止まった。それは人民元の管理相場化を強め、金融不安定要素を和らげるだろう。野放図のインフラ投資・不動産投資・ハイテク投資も、資本と通貨の管理強化も、将来に禍根をもたらす政策ではある、が目先の安心材料でもある。

日本株買わない理由が見当たらない

米国景気の持続と株価上昇がほぼ確かだとすれば、円安が長期趨勢となり、日本株式は、①世界景気好調・米国株高、②円安、③国内経済の回復とインフレ加速、という株高3条件が満たされることになる。世界最低の低バリュエーション、リスクテイク促進に対する政策支援もある。日本株を買わない理由が見当たらない。夏場から秋にかけて株価上昇が期待できるだろう。

ハイテクメガプレーヤー不在の故に日本株を軽視してきた世界投資家は、ニッチプレーヤーの活躍を目の当たりにし日本株を見直すだろう。