2018年01月29日

ストラテジーブレティン 第193号

絶好調の米国株式・経済とトランプ政権一年目の評価

(1) 混迷する米国論、的外れのトランプ批判

トランプ憎し、のメディア報道

メディアにはトランプ氏に対する批判が溢れている。対立を煽って国民を分断、格差拡大、米国の国際的評価失墜、エルサレムへの米大使館移設等中東に混乱を招く、北朝鮮との口汚い罵り合い、トランプ大統領は歴代大統領で最低の支持率である、等々。それは米国に対する悲観論とも重なり合っている。

ではトランプ氏は何者か、そこまで反対を押し切って何を実現したいのか。孤立主義・自国優先主義、保護主義、差別主義、といった批判では捉えきれない本質を想起する必要がある。根本にある思想は経済主義であり、米国優越主義ではないか。理想主義、非経済主義、分配主義に偏ったオバマ政権に対するアンチテーゼと言える。いわばハト派理想主義対タカ派現実主義と対比される。

トランプ登場の背景にある合理性

いやしくも有権者が選択したからにはトランプ氏登場の必然性がある。それは3点の課題解決として整理できよう。第一は経済的課題で格差、取り残された白人労働者、資本・貯蓄の滞留、アニマルスピリットの喪失などである。トランプ氏はこれに対してケインズ政策、有効需要の創造、規制緩和を対置した。第二に地政学、国際関係面での危機感、中国の台頭、米国覇権の危機、国際秩序の形骸化である。トランプ氏はこれに対して、二国間主義、国際機関の再構築、力による平和を対置した。第三は価値観、理想主義・リベラル・分配主義、例えばPC(ポリティカル・コレクトネス)という理想主義的建前の偏重。トランプ氏は法治の徹底、自己責任・リバタリアニズムを対置させ、最高裁判事など人事を大きく刷新し、既存価値観からトランプ批判をするマスメディアに対抗している。しかもツイッターを介し。

(2) 対極の経済の優れたパフォーマンス

絶好調の経済と株価

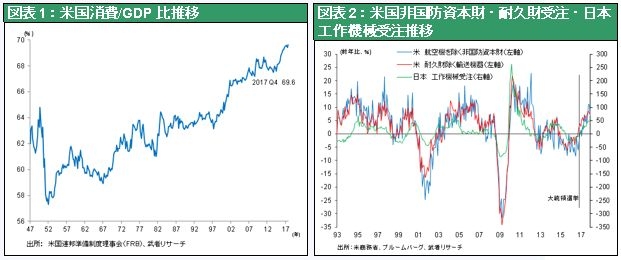

渦巻くトランプ批判とは真逆に、米国経済の活性化が加速している。米国経済はトランプ大統領就任以降ほぼ3%の経済成長が維持されている。消費の好調に加え、景気のドライバーである投資が加速し始めた。耐久財や資本財受注が大幅に上昇しているが、背景には労働需給のタイト化による機械代替、新産業革命、IoT対応の投資本格化などの事情がある。トランプ政権の規制緩和と税制改革が今後さらに景況を後押しする。

絶好調の経済と株価

渦巻くトランプ批判とは真逆に、米国経済の活性化が加速している。米国経済はトランプ大統領就任以降ほぼ3%の経済成長が維持されている。消費の好調に加え、景気のドライバーである投資が加速し始めた。耐久財や資本財受注が大幅に上昇しているが、背景には労働需給のタイト化による機械代替、新産業革命、IoT対応の投資本格化などの事情がある。トランプ政権の規制緩和と税制改革が今後さらに景況を後押しする。

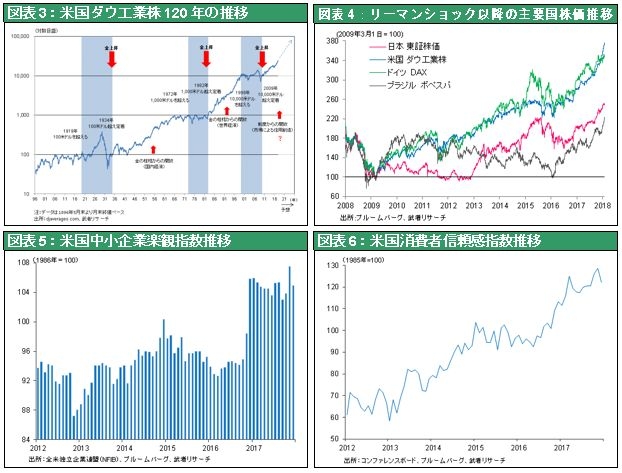

空前の株高も特筆される。ダウ工業株指数はトランプ大統領当選時の18,800ドル、就任時の20,000ドルから1月末26,000ドルへとそれぞれ1年余りで38%、30%の大幅上昇を記録した。経済心理は企業経営者の楽観指数が史上最高水準に高まり、消費者信頼感指数も大幅に改善している。これほどの経済的成果を事前に予想した人は皆無ではないか。この一年間のポジティブな変化は何故起こったのか、批判者、悲観論者はどこを間違えたのか、まずはその洞察が議論の出発点である。

急好転した企業家心理、改善が見込まれる開業率

オバマ氏の経済政策は基本的には適切で、リーマン危機から米国経済は見事に立ち直った。しかしそれでは不十分、米国経済はもっと良くなれる、そして強い経済を背景に米国の国益と世界におけるプレゼンスはもっと大きくなれる、というものがトランプの主張であった。一年のトランプによる統治を見れば、この主張は正しかった、成果が上がった、と言わざるを得ない。オバマ政権の時代には規制が大きく強化されて企業家心理が抑圧され、米国の企業開業率が劇的に低下し、アニマルスピリットが損なわれた。トランプ政権下でこれが再び高まるのはほぼ確実であろう。

規制緩和全開、ロビイスト復活、企業と政府の癒着(?)強まる

トランプ政権は規制緩和に全力を注いでいる。一つの規制の導入に際し二つの既存規制を廃止するとの方針を堅持している。また行政機関、例えば消費者金融保護局(CFPB)、証券取引委員会(SEC)、商品先物取引委員会(CFTC)、等の長をことごとく規制緩和派にすげかえた。高い評価を得ていたジャネット・イエレン氏からパウエル氏にFRB議長を変えたのも、規制緩和に対する積極姿勢が鍵になったとみられる。トランプ氏に指名されたクオールズFRB副議長はボルカ―ルールや資本規制の大幅緩和を進めていることを明言しており、金融機関と金融市場にリスクテイク促進風が吹いている。また環境規制派の反対を覆し石油パイプライン「ダコタアクセス」建設を認可した。ロビイスト活動が活況を呈し、産業と政権の距離が急接近している様は、オバマ時代とは昼と夜ほどの違いがあると言われている。

空前の減税、企業優遇

しかしもっと大きな経済的意義がある成果は30年ぶりの税制改革であろう。まず減税規模が壮大である。5年間で1兆740億ドル、10年間で1兆4,560億ドルというスケールは1981年のレーガン減税の5年で7,473億ドルを大きく上回る。またその先が企業活動支援に集中していることも際立っている。具体的には ① 法人税減税(35%から21%へ)、②投資減税(5年間にわたり設備投資の100%即時償却)、③海外利益を非課税化、海外からの配当の非課税化、④移行措置として、これまで企業が溜め込んでいた海外留保利益の国内還流の際の軽減措置(35%であったものを15.5%に)、⑤中小企業減税(所得の20%を非課税化)、⑥個人減税(最高税率の引き下げと児童税額控除の拡充、遺産税課税最低限の引き上げ等)、等。

企業の対応広がる

この野放図とも見られる大胆さに対して、財政赤字拡大、格差拡大を招くとの批判も大きい。が当面の経済効果は甚大であり、財政赤字と格差はその事後に検証されることである。すでにウォルマート、ボーイング、アメリカン・エアライン、ウェルス・ファーゴ、ATT、ベライゾン、バンク・オブ・アメリカ、シティ・コープ、JPモルガン、コムキャスト、ディズニー、スターバックス等多くの企業が海外利益の国内送金、投資増加、雇用増加、賃金引上げ、ボーナス支給、年金企業拠出額増加などを打ち出している。例えば、アップルは今後5年間で、海外に留保している利益2,500億ドル(28兆円)を国内に還流させることで380億ドル(4.2兆ドル)の税金を支払うとともに、国内では300億ドル投資(内100億ドル国内データセンター)、2万人雇用、10億ドルから50億ドルへの先端製造業投資基金拠出積額の引き上げ、等を実施すると発表している。

国防・インフラ投資の増額も

さらに今年に入ってトランプ政権は公約で10年間1兆ドルと約束したインフラ投資の具体化に着手した。また国防支出はさらに増額する意向を表明している。

言行一致の政策展開、奏功している

非経済的政策の側面でもトランプ氏はほぼ言行一致の政策を遂行している。国防予算を増額、力による平和戦略(Peace through Strength)は北朝鮮の制裁、中露を外した20か国による対北朝鮮海上封鎖、等アジア地域では効果を見せている。ISはほぼ壊滅し、この間米国内でのテロも抑圧されている。国境の壁、非合法入国の規制、イスラム国籍国家の入国制限などメディアの批判は受けたもののほぼ国民の半数が支持した事柄は、一定の成果を上げている。メキシコからの不法移民は激減していると報道されている。

二国間主義、敵は本能寺、米中貿易戦争勃発か

TPP離脱、NAFTA再交渉など、多国間ではなく二国間にこだわる交渉方式は、敵は本能寺、異質国家中国の経済的台頭を抑制するには多国間主義では無理との認識があるとみられる。対中では通商法301条の適用を視野に調査と交渉が始まっている。太陽光パネルと大型洗濯機に対して通商法201条に基づく緊急輸入制限(セーフガード)が発動された。対中タフネゴシエーターとされるロバート・ライトハイザー米USTR代表は中国のWTO加盟を認めたことは誤りであった、と真っ向から不公正貿易慣行に満ちている中国に対して貿易戦争の宣戦を布告している。他方でトランプ大統領は1月末のダボス会議において、一旦離脱したTPPに対して、再加盟の交渉に入る可能性があると表明した。二国間交渉で対中国圧力を大きく高めつつ、吟味しながら多国間協定に復帰する、まさに敵は本能寺である。

国際機関の形骸化はWTOのみならず現状変更をあからさまに行う中国・ロシアが安保理の拒否権を保持している国連も同様である。その再構築にトランプ政権の真の狙いがあるのではないか。トランプ氏を単純な一国主義、孤立主義、保護主義というのは間違いであろう。

(3) トランプ経済政策の合理性、トランプが偉大な大統領になる可能性

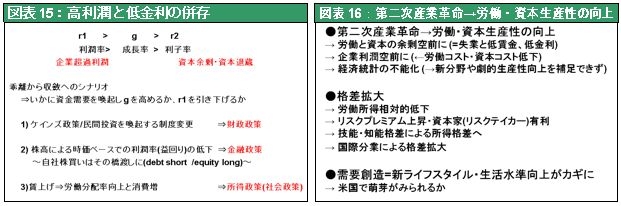

トランプ経済政策の合理性 ①有効需要創造が緊要

トランプ氏の経済政策は、米国経済のダイナミズムをなす、二つの基本的潮流に合致している、だから成功すると考えられる。第一の基本潮流は、新産業革命が有効需要創造を決定的に必要としているという現実である。それは何かといえば、5年で10倍、10年で100倍の半導体・通信技術の発展が空前の生産性上昇を引き起こし、膨大な富が生み出されている。だから企業は儲かり、使い切れない資本が貯蓄余剰となって金利を引き下げる。また生産性上昇に伴って供給力が増大し物価を押し下げている。故に余剰資本を有効需要に転換する策が決定的に重要なのである。有効需要が追加され需給ギャップが縮小すればインフレは高まり、実物・金融両面で投資需要が増加し金利を押し上げるであろう。

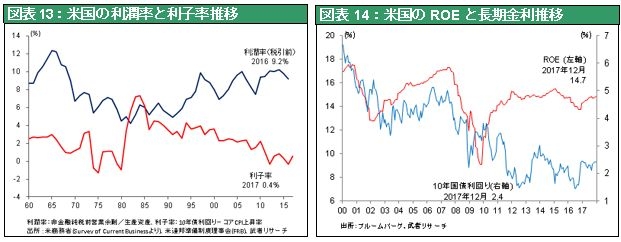

高利潤・低金利・低インフレに対する処方は有効需要創造政策

経済学者やFRB、エコノミストたちを悩ませている現実、好況・好業績と物価・金利の低迷の併存は教科書には書いてないが、今やミステリーでも謎でもない。現在の常態が、【新産業革命➡生産性上昇・企業利益増加➡供給力増加・資本と労働余剰増大】なのである。この資本余剰、供給力過剰を放置することは危険である。資本が滞留し利子率が下がっているということは、企業が稼いだお金が遊んでいるということである。お金が遊んでいることは資本主義の自己否定である。この状態を変える唯一の方策は政府のイニシャティブ、つまり政府が財政、金融、あるいは所得政策によって余剰資本を実態経済に還流する筋道をつけることである。余剰貯蓄を需要創造に繋げるという明確な政策のチャネルを持っているトランプ大統領の誕生とともに株価が40%近くも上昇したという現象は十分に根拠のあることである。

トランプ経済政策の合理性、②金融市場の変化に対応

第二の基本潮流は、金融市場の構造変化である。資本余剰時代の今日、金融市場の役割は根本的に転換した。かつての金融市場は家計貯蓄を企業投資につなげる場であったが、今は全く逆になっている。端的に言えば、今日の金融市場の最大の役割は企業利益の還元とリスクキャピタルの提供である。そしてそのチャンネルとして株式市場、株価が決定的に重要になっている。故にリスクテイク環境を支援する金融規制緩和などのトランプ氏の一連の政策こそが的を射ている、と言える。

金融市場は企業利益還元の場に変化した

2000年ごろから米国では企業が投資超過(フリーキャッシュフロー不足)から貯蓄超過(フリーキャッシュフロー余剰)に転換して久しい。この企業の余剰を経済循環に還流させるチャンネルとして、米国では企業の自社株買いと配当による株主還元が一般化した。配当と自社株買いを足し合わせた株主還元率はここ10数年ほぼ100%になっている。つまり企業は平均5%の益回りを得ている(株価に対して5%利益を得ている)が、概ね配当2%、自社株買い3%の株主還元により利益の100%を吐き出しているのである。これこそ資本の死蔵を許さない、株主による経営者圧力であり、コーポレートガバナンスが貫徹されている表れと評価される。

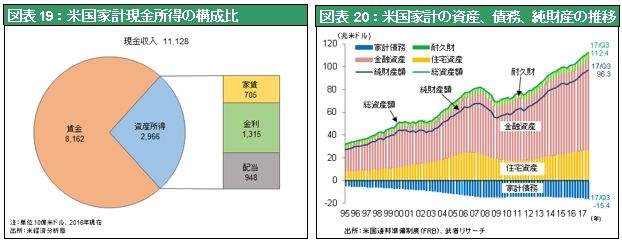

企業利益還元で潤う米国家計

その結果もたらされる株高は、家計の資産価値増価➡購買力増加となって経済に還流している。米国家計の現金収入(可処分所得に含まれる年金や保険の雇用者負担分や政府による社会保障給付を除く)を見ると、米国は労働所得3対資産所得1の割合となっている。日本の家計現金収入の労働所得対資産所得の割合は9対1となっており、米国家計が資本市場の恩恵を多く享受していることが分かる。また米国家計の資本市場を通した資産形成も顕著である。米国家計純資産(総資産-債務)は、リーマンショック後の資産価格下落で20%減少(2007年2Qの67.7兆ドルから2009年1Qに54.8 兆ドルへ)したものの、その後鋭角回復し、2017年第3四半期末では96.3兆ドル、対GDP比では3.8倍から5.1倍へと大きく向上、米国家計消費の回復を支えてきた。

金融市場規制緩和で加速されるリスクキャピタル供給

更に、株式市場が果たすリスクキャピタルの提供が層の厚い株式市場に支えられていることは論を待たない。銀行の融資ポートフォリオに代わって、現在の米国では、株式市場が時価総額構成の大幅な変化を通してリスクキャピタルを提供し、将来の青写真を作っている。人類経済の新段階を画するインターネットインフラの創設と運営、活用を基盤とした多くの新ビジネスモデルは米国発であるが、それは米国金融市場に支えられていると言える。

米国の資本市場のリスクキャピタル提供は上場企業に止まらない。未上場の企業に資本を提供するプライベートエクイティの成長、M&Aの盛行、ジャンクファンドの発達などイノベーションを可能にする装置に溢れている。リスクキャピタル提供に心血を注いできた専門家が米国の経済政策の司令塔に座っていることも米国の特徴である。ゴールドマンサックス出身の歴代米国財務長官、続々政界に進出するベンチャーキャピタリスト(ウィルバー・ロス商務長官、前共和党大統領候補ミット・ロムニー氏)等、が制度設計を担ってきた。否定的側面から語られることが多い米国の格差、企業経営者の高額報酬も、逆の側面から見れば、次々に資本家を生み出し、彼らがリスクマネーの提供主体になっているという形で機能しているのである。

(4) 米国株高はバブルではない

利潤率と利子率の乖離は株価上昇で是正される

この株高をどう評価するか、バブルか否か、持続性が問われるが、益回りと国債利回りを見る限り、バブルという水準ではないと言える。株価が上昇すれば市場価格ベースでみた利潤率(益回り)が低下し、利子率に近づく形で利子率と利潤率の収斂が起きる。投資家が手にする国債・預金のインカム2%に対し、株式という形で企業の提供するインカムは5%で圧倒的に有利であるが、株高は両者のギャップが無くなるまで続く。その時の株価水準は今の2倍強程度なのかもしれない。

株式バリュエーションは経済環境で変転する

株式バリュエーションの割高さ(過去平均PER15.5倍に対して現在23倍)も悲観論の根拠となっている。しかしPER水準のみが絶対的な株価割高、割安の基準になっているわけではない。1970年から2000年にかけて米国益回り(PERの逆数)は長期金利と完全に連動して推移していた。ということは妥当なPER水準は長期金利によって決められていたということであり、現在の低長期金利の下では適正なPER水準は相当高くても正当化できるといえる。中央銀行がQE(量的金融緩和)により長期金利をコントロールしており、その下では長期金利が低いと言っても高PERを正当化することはできない、との反論はあり得よう。しかし、PERは経済的厚生の最も信頼できる指標ミゼリーインデックス(失業率+インフレ率)とも強い逆相関性を持っている。1980年のミゼリーインデックスピーク時(1980年6月22%)に米国の株式PERは歴史的低水準(1980年4月6.96倍)を記録した。ミゼリーインデックスが歴史的低水準に低下している今日、PER水準が過去の平均から上方にかい離するのは当然と考えられる。

練達の投資家に共有される株高警戒論、バブルではない証拠

市場では長く投資に成功してきた練達の投資家例えばジョージ・ソロス氏、ジム・ロジャース氏などの間で、特に警戒感が強い。こうした警戒感の強さは総楽観、陶酔状態を特徴とするバブル時とは大きく異なるものである。

(5) 米国の覇権はどうなるか、ドル高か

トランプノミクスはドル高と整合的、レーガノミクスと同様

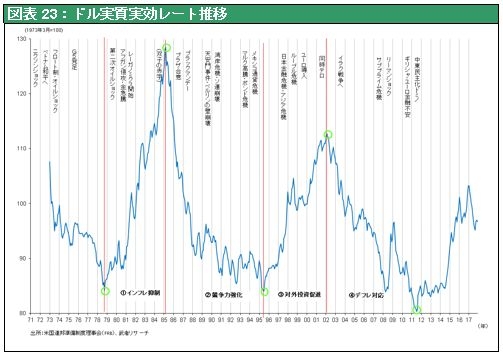

以上のような米国経済と政策は長期ドル高をもたらす可能性が大きい。第一に財政拡大と金融引き締めというトランプ政権のポリシーミックスは大幅なドル高をもたらした第一次レーガン政権のそれと酷似している。1978年末から1985年プラザ合意までの6年余りの期間にドル実質実効レートは5割上昇したが、それをもたらしたのがレーガノミクスであった。

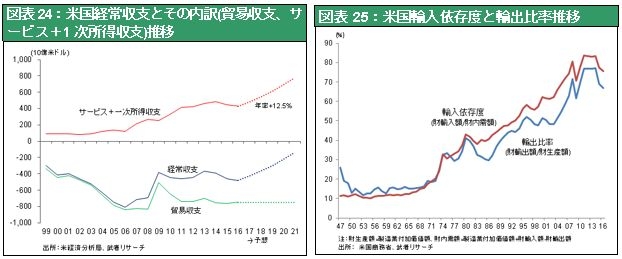

米国企業競争力増強→経常収支改善、は更なるドル高を

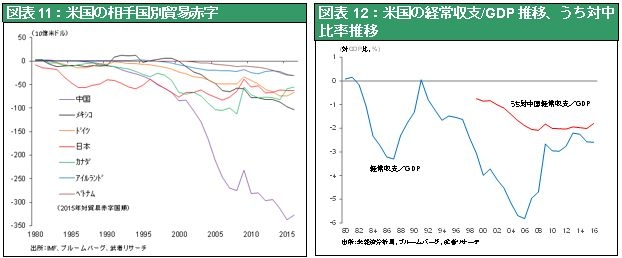

第二にインターネットプラットフォーマーに代表される米国産業競争力が米国の経常収支を大きく改善させていくだろう。それは将来ドル供給不足を招きドル高をもたらす可能性が強い。実際経常収支がボトムを打った過去11年間(2006年から2017年)に、米国経常収支は-8,057億ドル(対GDP-5.8比%)から-4,620億ドル(対GDP比-2.4%)へと大きく改善したが、改善をリードしたのは、技術主体のサービス輸出とハイテク企業の海外利益主体の第一次所得収支である。

レーガノミクスとの相違、ドル高が米国対外赤字を増やさない

ところでレーガン政権前半のドル高は、米国の経常赤字の急増により短命に終わり、ドルはプラザ合意以降3割以上の急落となったがトランプノミクスの場合はどうなるだろうか。レーガノミクスの時のようなドル高の後のドル急落という過程は辿らないのではないか。二つの大きな相違点がある。第一は産業競争力の相違である。レーガン時代のドル高は当時の米国の産業競争力が衰弱していたために対外赤字を著しく増加させた。しかし、トランプ大統領の下の米国産業の競争力は強力である。第二に、米国の輸入依存度が著しく変化している。レーガン政権発足の1980年代初め、米国の輸入依存度(輸入額/内需額)は30%そこそこであり、必要物資の70%が国内生産されていた。ドル高はこの国内生産品の海外移転を大きく促進した。しかし今は米国の輸入依存度は90%弱とほぼ極限に達し、これ以上海外生産にシフトする余地はなくなっている。ドル高であっても輸入が増えようもないのである。このようにドル高が米国の対外赤字を増加させないとなると、ドル高の抑止要因がなくなり、その持続力は相当なものとなる。トランプノクスが本格化する2019年以降、本格的ドル高時代が訪れると考えられる。

ムニューシン財務長官のドル安歓迎発言は短期観点

ダボス会議に出席しているムニューシン財務長官が短期的にはドル安のメリットがあると表明し、ドルが急落した。その翌日トランプ大統領が、ドル高が米国の利益であり、米国経済の強さはドル高を正当化すると発言し、ドル安が止まったが、これをどのように理解するべきか。ムニューシン財務長官の発言は、リパトリ減税(海外留保利益の国内送金の際の減税)が決定したからには、企業にとってドル換算額が大きくなるドル安が望ましい、ドルが高くならないうちに送金したい、との企業意向を単純に表明しただけだろう。本質はトランプ大統領の説明に尽きるだろうと思われる。

ドル高が米国地政学覇権の決定的鍵に

トランプ政権の経済政策が成功すれば、ドル高が定着すると思われるが、それはドル高➡米国覇権(経済と地政学上の圧倒的優位性)の強化➡ドル高➡米国覇権強化、という好循環を生み出す可能性が強いのではないか。トランプ政権の国家通商政策を担当しているカリフォルニア大学教授ピター・ナバロ氏は、著書「米中もし戦わば 戦争の地政学」で共産党独裁政権の中国の覇権追及は変わりようがない事、それは必然的に米中衝突を引き起すこと、それを回避するには中国の軍事力増強の基礎である中国経済力を弱め、他方では米国国防力を増強し、未然に中国に米国覇権に挑戦する意欲をそぐことしかない、と主張している。トランプ政権の対中政策がそれをなぞるものとなることは必至の様相だが、ドル高は米中経済力格差を絶望的なまでに拡大させる決定的鍵になるだろう。ドルが大幅に上昇し、人民元が顕著に下落すれば、米中経済逆転は予測可能な将来において全く実現せず、懸念される覇権の激突は未然に回避されることになる。

トランプ大統領は歴史に名を残すか

トランプ政権の経済政策成功の可能性が強まっているが、それがさらなる地政学的成果に結びつくとすれば、一年前読売新聞インタビューで紹介された「とてつもない大統領の誕生である、彼の示してきた極めて高い政治的資質、特定の団体に何のしがらみもない事などは、傑出した大統領になる好機ととらえるべきだ」(読売新聞2016年12月27日)というキッシンジャー氏の予言が的中する可能性がない、とは言い切れない。