2018年08月21日

ストラテジーブレティン 第205号

貿易戦争中間総括、米国隆盛、中国退潮の潮目に

~衝突回避が秋口からのリリーフラリーをもたらすだろう~

アメリカの本気度が見え、中国の狼狽が明らかになってきた。しかし関税引き上げに始まる米中貿易戦争は、世界景気と市場を深刻な困難には導かないだろう。米国経済は絶好調、依然リセッションの影は地平上には表れていない。中国では景気テコ入れにより一定の成長と市場の安定化が画策されている。懸念されるグローバル・サプライチェーンの遮断は起きるとは考え難い。

トランプ氏の強面政策は成功するだろう。第一に米国経済の圧倒的優位が明白なこと、第二にアメリカがけんかを仕掛ける相手は、中国であっても誰であっても、二つの理由により相手側が譲歩せざるを得ないから。①アメリカは世界最大の顧客であり、お客様は神様であること、②唯一の決済手段ドルの威光が顕著になっていること、による。

アメリカ経済の一人勝ちと中国経済の衰弱、という長期趨勢はほぼ明らかである。中国に集中していた、グローバル・サプライチェーンの大転換が進行し、台湾、ベトナムなどの受益国も現れよう。

当面の市場の焦点はひとえに強い米国。①米国景気拡大持続、②ドルの威光顕著に(新興国問題はドル調達不安問題)、③強いドルが米国国益に(輸入物価上昇を抑え貿易収支改善、米国企業の対外購買力強まる)。強い米国経済(=ドル)が世界経済を押し上げる構図がはっきりとすることで、秋口から市場はリスクテイク環境に入ると考えられる。

(1)アメリカの本気度鮮明に、後悔する中国

アメリカは対中覇権戦争の火ぶたを切った

政策の本丸、対中貿易戦争が始まった。就任2年目に入り、トランプ政権は米中貿易戦争を引き起こし、中国の覇権台頭の阻止に乗り出した。選挙期間中、就任初日に中国を為替操作国と認定すると主張してきたことをいよいよ実施に移した。中国のアンフェアな経済台頭と覇権追及に対するアメリカの拒絶感は、今やトランプ氏を毛嫌いするメディア、民主党からアカデミズムまで完全に一致している。

もはやアメリカは手綱を緩めない、貿易に・軍事に・外交に・為替に

2月以降対中通商要求と関税の引き上げ、などのペナルティー措置を次々に打ち出した。ソーラーパネルと大型洗濯機に対する通商法201条に基づく緊急輸入制限発動、鉄鋼・アルミ輸入関税、対米貿易黒字削減計画要求、500億ドルの対米輸出品目に対する輸入関税、2000億ドル分に対する追加関税と、制裁は際限なく強まっている。サイバースパイによる技術盗用、アメリカ企業に対する技術移転強制、自国企業への法外な補助金の停止、さらにはハイテク覇権奪取計画「中国製造2025」の停止などが求められているとされるが、トランプ政権の要求はそれにとどまらないだろう。

8月に成立した2019年度の国防予算と国防政策を決める国防権限法では、ZTE(中興通ジン)や華為技術など中国ハイテク企業製品の使用禁止、対米外国投資委員会(CFIUS)の権限強化、中国の環太平洋合同演習(リムパック)参加禁止などが盛り込まれた。他方で台湾との国交を事実上認める台湾旅行法が2月に成立しており、全面的中国封じ込めというアメリカの意図が明確になっている。またムニューシン財務長官はことあるごとに人民元の低め誘導をけん制している。

狼狽する中国、懐柔策と景気弥縫策を繰り出さざるを得ず

トランプ政権の徹底した中国叩きは、トランプ氏から友人との甘言を得ていた習近平氏にとっては、想定外だっただろう。長老を交えた年一回の北戴河会議では対米政策に批判が出たと推測されている。中国国内での党主導のプロパガンダに変化が表れている。習主席をたたえる言葉が消え、中国の産業技術躍進を誇る言葉が消えた。メンツを維持しつつも、対米国では懐柔策を打ち出し、摩擦の激化を沈静させる道を探りつつあるとみられる。

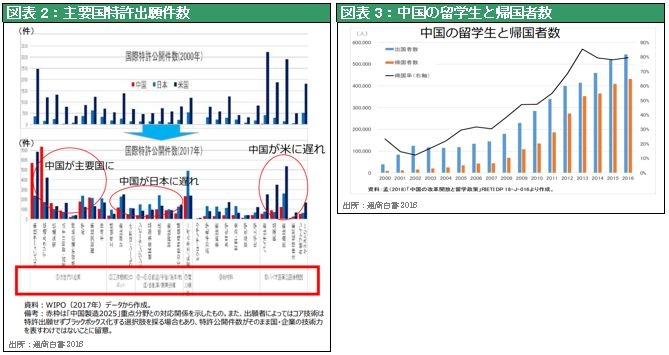

アメリカの究極の狙いは中国に過度に依存したグローバル・サプライチェーン(特にハイテク)の再構築であることは明らか。かつて2000年代の初めの10年間に、中国は国家資本の際限ない投入と補助金により、鉄鋼の世界生産シェアを10%台から50%に引き上げた。同様にソーラーパネルでは日米欧の競争相手をなぎ倒し世界シェア80%を獲得した。今や液晶でも中国シェアは3割強と世界最大になっている。自動車用バッテリーでは7年前に設立されたCATLが、パナソニックを抜き世界一となった。さらに移動体通信機器では中国のZTE、ファーウェイ二社で世界シェア41%を握り、米日欧企業を大きく引き離している。今や中国はハイテク立国に焦点を絞り、最先端技術で世界を支配しようとしているのであるが、アメリカがそれを容認することはあり得ない。

(2) 世界経済と市場への悪影響は限定的

米国で選択的物価上昇だがマクロへの影響は今のところ軽微

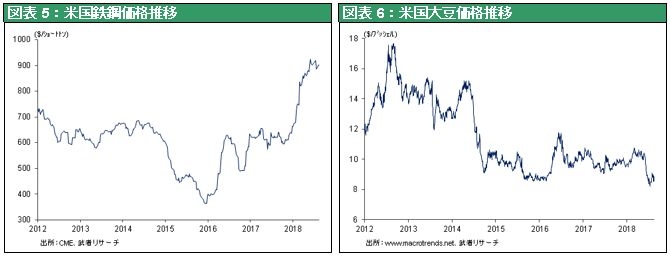

関税引き上げのマクロ経済への影響はいまのところごく軽微である。ソーラーパネル、洗濯機、鉄鋼価格は顕著に上昇している。他方中国の報復関税の影響で価格競争力を失った米国産大豆価格が下落しているが、トランプ政権は補助金を創設すると言明しており、影響は限定的であろう。対中輸入減により米国に生産が回帰すれば、それは米国の生産を押し上げるというメリットもある。

関税引き上げは対中輸入価格の上昇をもたらすが、それは、①最終消費価格に転嫁される、②高価格となった中国から他国へ輸入先が変わる、③中国が輸出船積み価格を引き下げる、④米国の総需要が減少する、という4つの可能性を引き起こす。懸念されるのは④の需要押し下げであるが、現在の好況下では深刻にはなるまい。物価上昇圧力が抑制されている現在の環境下では、玉突きによる消費者価格上昇の影響は大きくはない。ちなみに最大見積もって、対中輸入額2500億ドル×25%=625億ドルの関税引き上げがすべて米国消費に転嫁されたとしても、それは個人消費額14兆ドルの0.4%である。

株価も底堅い。米国株式はトランプ大統領が当選して以降一年余りで40%上昇し、2月のVIXクラッシュで12%下落したものの、すでにほぼ下落を取り戻すなど、世界最高の成績である。

アメリカ経済の一人勝ち、リセッションの影が見えない

アメリカ経済の独り勝ち色がますます強まっている。3~4%の経済成長率が視野に入っているのは先進国の中ではアメリカだけである。失業率は4%をきり、完全雇用をほぼ実現している。低迷していた物価もFRBの目標の2%がほぼ達成された。日本と欧州はゼロ金利にもかかわらずインフレ率が高まらず、長期金利の低迷が続き、銀行の利ザヤが極小となり、信用創造が事実上停止する「流動性の罠」に陥ったままである。その中でアメリカだけは、長期金利が上昇に転じ十分な長短金利差の下で、銀行貸し出しが増加し、金融機関の収益体質は大きく強化されている。2019年6月にアメリカが10年という戦後最長の景気拡大記録を更新することはほぼ確実であろう。好況なのに物価も金利も抑制されている、だから景気を殺す金融引き締めも、バブルの崩壊も起きようがないのである。この経済力を支えているものがインターネット、クラウドコンピューティング、スマホ、AIなどを駆使した新産業革命における圧倒的リーダーシップである。

景気テコ入で中国経済は目先順調

他方中国は、米中貿易戦争のマイナス影響を回避するためにいち早く金融緩和を打ち出し、沈静化した不動産価格が騰勢を強め始めた。また西部辺境地域への高速鉄道建設など、インフラ投資を増やし始めた。景気急降下が通貨金融危機を引き起こした2015年の教訓は生きている。

米中首脳の対話によりサプライチェーンの遮断という悪夢は回避されよう

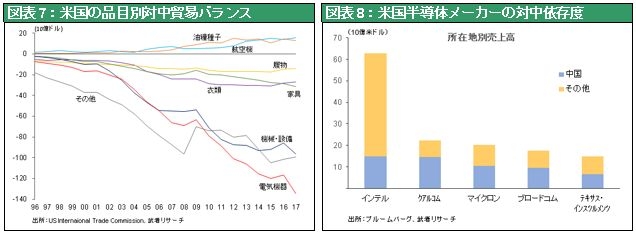

最大の懸念は世界経済を破局に導くグローバル・サプライチェーン遮断・途絶だが、それは考えられない。トランプ政権が性急にすべてを求め、米中通商関係を破壊するとは考えにくい。今やハイテク製品の最大の組み立て基地は中国であり、アメリカ半導体各社の最大の売り上げ先は中国である。例えば対中売上比率はスマホのコントローラーを一手に担うクアルコムが65%、マイクロン・テクノロジーが51%と過半を占めている。この中国依存のサプライチェーンを改変することが究極には必要だとしても、それはアメリカ企業のビジネスモデルの大転換を伴うことであり、長期にわたる作業を必要とする。短兵急の対応は米国にとっても自殺行為である。グローバル企業は対中投資を激減させ、中国から台湾、ベトナムなどの他国への生産シフトを急ぎつつも、しばらくは、今の国際分業体制を維持せざるを得ないだろう。

米中貿易戦争の当面の世界経済、アメリカ経済に対する影響は限定的であろう。

中国商務部次官訪米するなど、協議が進行している。米中首脳間の対話の道は確保されている。

(3) なぜトランプ氏の強引外交が奏功すると考えられるのか

米国経済空前の好況、貿易戦争のマイナス要素は容易に吸収、大統領支持は減らない

それにしてもなぜトランプ氏の強引外交が奏功するのかであるが、その第一の理由は、アメリカ経済の圧倒的優位性(上述)である。絶好調の景気拡大が貿易戦争によるマイナス要素の吸収を容易にし、大統領支持を押し上げている。この経済力を支えているものがインターネット、クラウドコンピューティング、スマホ、AIなどを駆使した新産業革命における圧倒的リーダーシップである。

世界唯一の決済手段、ドルの威光が強まる

第二にトランプ氏にケンカを売られた各国は中国であってもどこであっても、基本的に譲歩せざるを得ないと考えられる。以下の二つがその根拠である。第一にアメリカの年間輸入額は2.9兆ドル、世界GDPの3.6%という巨額の需要提供者、世界最大のお客様である。この顧客の意向を輸出国側は無視できない。お客様は神様なのである。

第二に世界決済における最後の切札、ドルの威光が日増しに高まっている。トルコ、イラン、北朝鮮、そしていずれ中国が深刻なドル不安に直面することになるだろう。ひとたびアメリカと対決しドル使用が禁止されれば、経済は干上がってしまう、という当たり前の現実を思い知らせる事態が、トランプ政権の国際政策において頻発している。そしてそのドルは強い産業競争力と経常収支の改善を通して、実態的にも強化されている。国際信用や国際投資に占めるドル比率が近年大きく高まっている。

(4) アメリカ経済の一人勝ちと、中国凋落への潮目の転換

長期世界経済趨勢、アメリカの隆盛と中国の退潮が始まった

アメリカ経済の一人勝ちと中国経済の衰弱、という長期趨勢はほぼ明らかである。もはやアメリカは手綱を緩めることはなく、徹底的に中国を追い詰めるだろう。貿易に・軍事に・外交に・為替に・国家通商政策局長であるカリフォルニア大学教授ピーター・ナバロ氏は、著書「米中もし戦わば 戦争の地政学」で共産党独裁政権の中国の世界覇権追及は変わりようがない事、それは必然的に米中衝突を引き起すこと、それを回避するには中国の軍事力増強の基礎である中国経済力を弱め、他方ではアメリカ国防力を増強し、未然に中国にアメリカ覇権に挑戦する意欲をそぐことしかない、と主張しているが、その要こそ対中貿易戦争である。

アメリカの長期衰弱=ドル安時代は終わった

アメリカ経済のシェアは第二次世界大戦直後に世界GDPの5割を占めていた時代をピークに、趨勢的に低下し、今では24%と半減した。この間、冷戦の終結直後の世界唯一のスーパーパワーという中興期はあったものの、産業競争力の衰弱と対外経常赤字の拡大、ドルの長期下落趨勢がアメリカのプレゼンスを引き下げ続けた。これが多くの人々に共有されている長期趨勢観測であるが、それが根底から転換しつつあるのである。

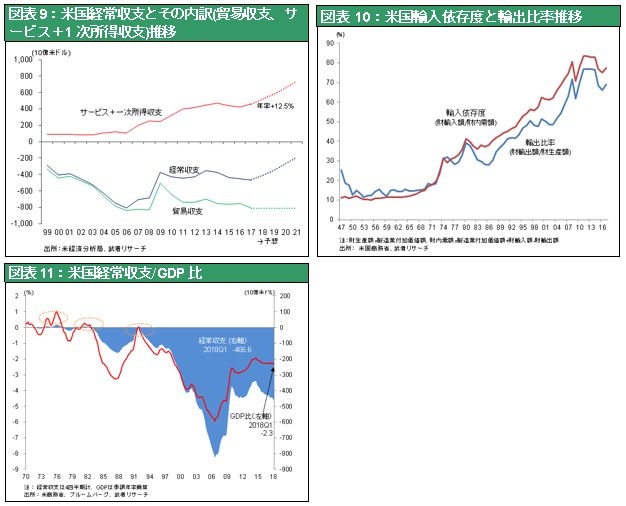

産業競争力の大復活を如実に示しているものがアメリカ経常収支赤字の大幅な縮小である。1970年代から続いたアメリカの産業競争力の弱体化、企業の海外への工場シフトとアメリカ空洞化は、アメリカ製造業の基盤を蝕んだ。また、物資・財の海外依存が高まった。1970年ごろまでのアメリカは繊維製品・衣料から鉄、テレビ、自動車、コンピュータなど必要物資(財)の9割を国内生産する、ほぼ完全な自給自足経済の国であった。が、1970年以降の国際化(グローバリゼーション)の中で着実に海外依存が高まり、今日では必要物資の大半8~9割を輸入に頼るようになっている。この過程でアメリカの貿易赤字は急拡大し、それとともにドルが弱体化した。アメリカの経常赤字は2006年に8060億ドル、対GDP比5.8%を記録した。それと軌を一にしてドル(実質実効レート)は2011年にかけて、過去最安値を記録した。しかしアメリカ経常赤字はその後着実に改善されている。2017年は4660億ドル、対GDP比2.4%と10年前に比べて半減した。貿易赤字が8000億ドルと過去10年間全く増加しなかったことと、サービス貿易と海外企業活動からの分け前である第一次所得の大幅な黒字が数百億ドルから4000億ドルへと大幅に増加したためである。貿易赤字は輸入依存度が9割弱と限界に達し、もはや増えようがなくなっている。

他方サービス輸出と一時所得収支は、知的所有権ビジネスやインターネット・プラットフォーマーが世界を股にかけて稼ぐモデルを確立したことにより、大幅に増加している。つまりアメリカが新たに獲得した産業競争力が、大きな果実をもたらしているのである。アメリカ経常赤字の半減はアメリカの債務増加額が半減したことを意味し、それは直ちにドル供給の減少をもたらす。2010年代に入りドルが趨勢的に強まっているのは、このアメリカ産業が大きな果実をもたらしているからである。

中国凋落の潮目到来、残された対米懐柔策、国内弥縫策ではトレンドを止められない

中国は弥縫策を連打せざるを得ず、その先は金融危機・巨額の不良債権の顕在化が不可避であろう。野放図な金融緩和・資産価格押上げ・会計と統計のギミックのつけが一気にやってくるだろう。

その過程でカギとなるものが、外貨と為替レートであろう。アメリカの対中封じ込め政策の最重点は、人民元切り下げ禁止ではないだろうか。というのはそこに中国のアキレス腱があると考えられるからである。日米貿易摩擦の時、最終的に日本を追い詰めたのは超円高であったが、対中においても為替を念頭に置いていると思われる。中国沿岸部の賃金は今やどのアセアン諸国よりもはるかに高くなっている。またハイテク分野においては技術者の所得は日本より中国の方が高いと言われるほど、中国は高給国化した。

よって人民元を切り下げてはいけないとなると、輸出競争力は大きく落ちる。加えて経済成長のけん引車である投資が、これまでの鉄・セメント・労務費の塊であるインフラ・不動産・重厚長大産業設備の3分野から、ハイテクへと大きくシフトしている。ハイテク投資は圧倒的に日本をはじめとする海外の機械・素材・部品などに依存しており輸入が大きく増えざるを得ない。すでに中国の貿易黒字はここ数年年率20%強の大幅減少を続けている。数年後には中国の貿易黒字が激減し、経常赤字国に転落する可能性がある(2018年1~6月経常収支は283億ドルの赤字となったが、今のところ一過性とみられている)。そうなると中国に投資している巨額の海外資本に流出圧力が高まる。中国の高成長は海外からの巨額の資本流入によって可能になったわけで、対外バランスシートは驚くほど脆弱である。図表15に見るように、対外純資産は外貨準備高の56%しかない。つまり巨額の外貨準備の約半分は、返済義務のある対外債務によって賄われているのである。加えて一帯一路計画に基づいた野放図な対外投融資(ベネズエラ、スリランカ、パキスタンなど)の焦げ付きの懸念も高まる。

アメリカ帝国再構築へ

故に外貨不安が再び台頭し、どこかの時点で人民元が大暴落をする可能性は大きい。それは国内でのバブル崩壊の引き金をひき、経済、金融危機を引き起こすかもしれない。3年後、5年後か、そうなるまでアメリカは中国の人民元の切り下げを絶対に許さないというスタンスを取り続けるだろう。政策破綻した中国は、政権の危機に直面していくかもしれない。このようにしてトランプ政権が始めたアメリカの中国封じ込めは大きく成功するだろう。それは、世界唯一のスーパーパワー、アメリカ帝国の再構築という時代を画すものとなるかもしれない。