2019年01月21日

ストラテジーブレティン 第218号

陽性の下落がもたらした買いチャンス

(1) 昨年末の株価急落は想定通りもっぱらテクニカル要因、陽性の下落

多くの需給、バリュエーション指標が大底シグナル

問)武者リサーチは昨年一貫して、株価暴落を正当化するファンダメンタルズ面での悪化は起きていない。株価暴落は需給、テクニカルなどの市場内部要因によるものである、と主張してきました。この考えに変化はありませんか。

武者)変化はない。昨年12月26日クリスマス暴落直後のストラテジーブレティン216号「株式暴落の正体」で、今回の暴落はもっぱら市場内部要因によるもので、一日に23%も暴落したブラックマンデーと類似している、と主張した。実際クリスマス暴落の大底までに高値から20%下落したNYダウは、その後3週間で3000ドル上昇し、下落幅の半分を取り戻した。テクニカルに売られたものはテクニカルに買い戻される、その買い戻し局面に入っていると考えられる。

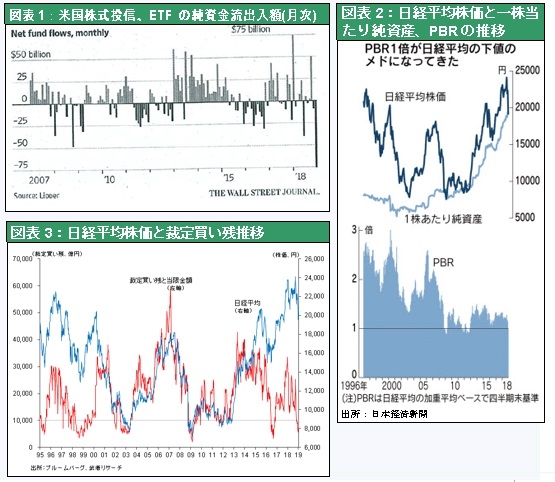

12月の暴落はまさしくリーマンショック級の下落であった。図表1は米国株式投信、ETFへの純資金流出入額(月次)であるが、2018年12月はリーマンショック時を大きく上回る755億ドルという過去最大の資金流出が起きた。一時的に投資家が恐怖に凍えて全く買いの手が出なくなるという異常空間が現出したのである。それはリーマン級の大不況が来ないとすれば、極端な過剰反応であり、空前の買いチャンス到来とも言えるものである。図表2は日経平均株価とPBR推移であるが、2018年12月末は、PBR1倍以下と、かつてリーマンショック時とアベノミクススタート直前しかない歴史的低水準に落ち込んだ。さらに図表3の東証裁定買い残高は5000億円台と歴史的低水準まで低下した。それは外国人主体の投機家による先物売りが過去最低水準まで低下したことを示している。裁定買い残5000億円ラインを付けたのは、過去2003年3月、2009年1月、2016年6月しかなく、いずれも相場大反転のシグナルとなった。

(2) FRBの市場フレンドリーの政策は不変

問)昨年の年末にかけての世界的な株の波乱の要因の一つが通商摩擦、もう一つがアメリカの金融政策とされていましたが、今アメリカの金利は2.7%前後と落ち着いてきています。ここ2か月程のFRBの金融政策をどう見ていらっしゃいますか?

武者)はっきり言ってどちらにしてもたいしたことではなかった。金利が3.2%まで上昇し、それが信用循環を暗転させるのではないかとみんな身構えたわけですが、この金利水準そのものは、名目 GDP が6%近い状態であり企業収益が 2桁の拡大を続けている中では、決して経済にネガティブな影響を与える水準ではない。しかもインフレの鎮静化により、FRB の利上げの必要性がない、ということがはっきりしてきた。今のFRB は 景気を拡大させ 株価を維持するために、必要ならどんな手でも打てる状態である。量的金融緩和を再開することもできるし、利下げもできる。それをやったら直ちにマーケットは息を吹き返すと思います。なぜそれができるかと言うと、物価が抑制されているから。これはFRBによる過剰なマーケット支援であり、モラルハザードだ、バブル促進策だと言って批判する人はいる。けれども、インフレが抑制されている、つまりまだ供給力に余剰がある局面においては、需要の増加をもたらす金融緩和政策は間違っていない。それは、この間の一連の動き、株価下落➡その後のFRBのスタンス変化➡その後の株価急反発、によって証明されていると思う。リーマンショック以降FRBは人々が禁じ手と思えるような量的金融緩和を行い、それが今の株高をもたらした。株高は禁じ手の結果もたらされたものであり、持続性がない上不健康なものだ、という凝り固まった信念が一部の人々に共有されている。昨年の株価急落はそうした議論を正当化するように見えた。確かにフレンドリーな金融政策によって景気拡大も株価上昇も持続しているというのが今の姿である。しかしフレンドリーな金融政策は変わりようがない、ということが、悲観論者たちにとっては不都合な、楽観論者にとっては好都合な真実なのである。

(3) 米中協議決着の公算大、中国景気も底堅い

問)WSJ紙など米国メディアが、ムニューシン財務長官が対中輸入関税の 一部もしくはすべての撤廃の可能性を示唆したことを伝え米国株が急上昇しました。財務省はそのことは直ちに否定したわけですが、米中の歩み寄りの姿勢が見えてきたようですね。

武者)米中閣僚会談が進行し中国はかなり米国に譲歩する姿勢を見せている。また中国では海外企業の投資規制、出資規制の緩和も進行している。米中は決裂ということではなくどこかで折り合う可能性が強まっていると思われる。習近平主席には、国内の投資心理の悪化、景気の深刻後退のリスクの高まりという心配があり、米中の対決を放置するという選択肢はない。トランプ大統領も2020年再選に向けて手柄が欲しい、ということでここは折り合う可能性がかなり強いと見られている。

中国代替投資が台湾やASEAN、メキシコで増えてくる

問)ただ一方で、日本電産が業績予想を下方修正しましたが、その要因として米中貿易戦争が、中国経済に深刻な影響を及ぼし始めた、客先の需要減少、大規模な在庫調整が起こっている、との指摘がありました。このように個別の企業に影響が出ていることを考えると心配な面もありますがいかがでしょう?

武者)それはすでに多く指摘されてきたこと、中国の国内における機械投資、あるいはエレクトロニクスに対する投資の大幅な減少は、米中貿易戦争勃発以来予期されていたことである。それは中国が世界の工場であることを認めないというトランプ政権の政治的イニシアチブの延長線上にある。しかし中国における過剰な生産集積を認めないという姿勢は、他に供給地を求めるということになる。今後、中国以外の所での供給力増強投資の広がりが期待される。実際、日本電産も 中国以外の地域における生産拠点投資を加速させると言っている。

問)メキシコ等と仰っていましたね。

武者)そうですね。中国の落ち込みが世界全体の落ち込みにつながるということではなく、中国の落ち込みが他の地域投資増加に代替されるということも見えてくると思う。全く先が見えない、ただ中国だけが落ち込むというのが去年の後半の動きであったが、貿易摩擦の一定の決着により、状況は明るくなっていくだろう。

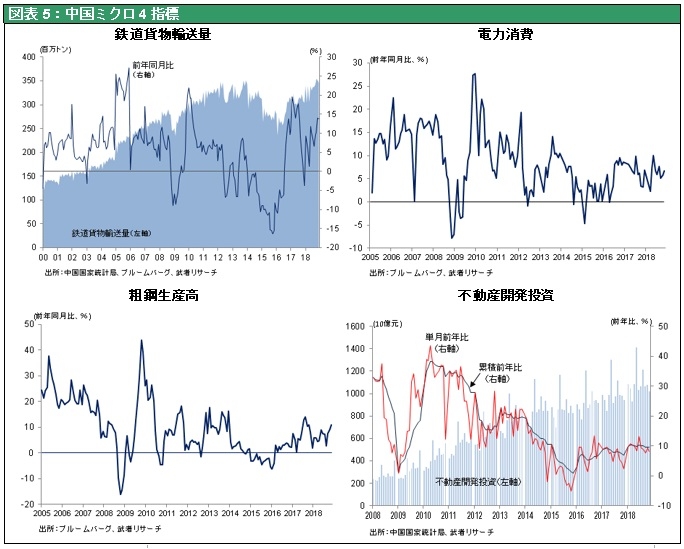

中国国内経済も景気対策による上向きな圧力が相当出てくる。実際中国のミクロ指標は図表5に見るように悪くはない。半導体・スマートフォン関係に関しては、プロダクトサイクル、5Gへの端境期による足踏みはあるが 、これはそんなに長く続く停滞ではない。

(4) 外国人投資家の動向とドル円レート

問)年末の株の下落局面では海外勢による日本株売りが凄まじい勢いでしたが、海外勢が日本株をどう見ているか、実際に海外投資家と接してらっしゃる武者さんはどう見てらっしゃいますか?

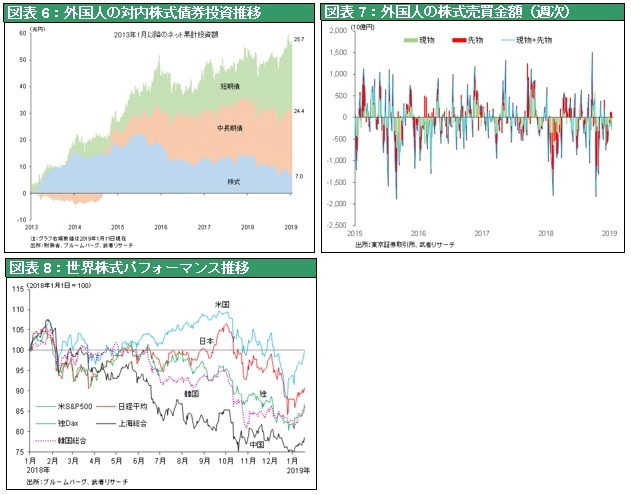

武者)外国人はアベノミクス相場で買った日本株式を大方売り尽くしたと言っていい。アベノミクス以降、外国人は累計で25兆円ほど日本株式を取得したが、そのほぼ7割を売却した模様である。外国人の日本に対する若干ネガティブな姿勢の背景には、日本経済が米中摩擦や中国の景気後退のダメージを受けやすい、との評価があるとみられる。しかしかねてから武者リサーチが主張している事は、中国がアメリカによって叩かれれば むしろ日本にプラスの影響が出てくる、漁夫の利を得やすいという側面が大きいことである。このことが共有されるようになれば、対日本株投資スタンスはガラッと変わり得る。特に外国人の日本株売りで大きいのは、先物を中心のインデックス売りである。東証の裁定買い残が歴史的な水準まで下がっているということは、外国人の日本株売り、先物のポジションなどは陰の極まで来ていると言っていいのではないかと思われる。

問)ドル円レートの見通しですけれどもFRB の判断として早期の利上げはしないよという方向かと思われますが、ドル円、今109円台前半ですがこの先どのようになると見てらっしゃいますか?

武者)若干円高になる場面もあり得るかもしれません。 FRB が利上げを先延ばしすることになれば 少しドルが弱まる場面もあると思います。が、それはせいぜい数円の話であって、アメリカの景気はやっぱり強いのだということが明白になるでしょうから、今年の年央以降、ドルは再び力強さを増してくると思います。

問)アメリカでは決算発表がこれから本格化します。序盤に出てきた金融機関などを見ますと 相当割安だったということもあって、決算発表後に 株価か強くなるような銘柄がいくつか見られました。 PER もそうですし PBR で見ても結構割安な株が多いですから、今年はバリューリバーサルのような動きも出てくるかもしれませんね。

武者)そうですね。ただ景気敏感株が大きく下がったのでそのリバウンドもあり得ると思います。バリュー株がより一層安くなったのでその魅力度が増した。どのセクターも魅力度が増す というのが今の状況だと思う。特にFAANGというのはバブルの代表で、実態がないのに大幅に買い上げられたと見られている。確かにAmazon などは表面的な利益を抑えている為にPER は割高に見えるけれども、アップルなどは PER 12倍で 著しく低い水準です。そういった意味でバリューという側面から見ても割安感がかなり高まっている、ということがアメリカ株については言えると思う。日本株は 一層それが顕著です。

問)それが主な買い手となっている海外勢にも伝わっているとは思うのですけれども、どれくらいそれが認識されているかが今年の鍵かもしれませんね。

武者)問題は、グローバルな資本貯蓄余剰は消えない、ということである。株を売って現金化し、それでは何を買うかという事です。株を売ってこれから景気が悪くなるのであれば 国債・債券でいいけれども、一段の金融緩和によって さらに政策当局はアクセルをふかす、財政も 拡大させるわけですね。資本余剰があるということによって金利が低下する一方、政策支援もあり実需が強くなって需給がひっ迫する方向に向かうということになると、昨年の前半のような景気拡大による金利と株価の同時上昇が起こり得ると思います。

(5) 日本株式の見通し

問)日経平均株価は今20,500円台というところですけれども、今年の高値安値はどれくらいで見ていらっしゃいますか?

武者)日本の景気自体がかなり明るい、米中貿易摩擦の漁夫の利も得られる、となると24,000円を超えて27,000円程度、かなりの水準まで上昇することがあり得ると思います。日本の株は世界で一番割安で、歴史的、中長期的に言って、日本のポジションは 地政学で見ても国際分業で見ても一番有利なところにある。日本企業のビジネスモデルが大きく転換していることなどを考えると、日本株が突如として非常に大きなブームになることがあり得ると思う。もう一つ、ここ10年ほど世界の中でレバレッジが全く高まっていないのが日本である。昨年はリーマンショック後初めて、市場が金融リスクを意識した年であった。金融引き締め、流動性がきつくなり始める局面で、企業の債務負担だとかレバレッジのコストなどがマイナス材料になり得ると一部の投資家が思い始めた。例えば GE などは、レバレッジを高めて自社株買いをして株主に報いたのはいいのだけれども、財務内容が悪くなって格付けが落ち、その結果調達金利が上昇すると言う事が起こった。今後同じようなことが多くの企業で起こるかもしれない。そうなるとレバレッジが一番低い日本企業が一番魅力的に見えるということが起こり得る。かつて資本を無駄に退蔵していると批判された日本企業の財務体質が、まったく逆に投資の魅力要素となって評価されるということもあり得る。2019年は日本株の隠された魅力がグローバルの投資家に発掘される年になると思う。