2019年03月26日

ストラテジーブレティン 第222号

総悲観からの大転換が近づいている

~ アルゴ手法による箱田氏との相場展望論議 ~

◇ 詳細・お申込窓口はこちら ↓ ↓

https://www.musha.co.jp/news/detail/5c81f525-0944-45aa-a096-0ba985f2cfe7

-------------- 概 要 -----------------------------------------------------------------

日 時 2019年 5月12日(日)13:30~16:40(受付開始13:00)

会 場 日経ホール 東京都千代田区大手町1-3-7 日経ビル3階

http://www.nikkei-hall.com/access/index.html

講 演 者 瀬口 清之 キャノングローバル戦略研究所

南川 明 IHSグローバル株式会社

張谷 幸一 株式会社いちよし経済研究所

武者 陵司 株式会社武者リサーチ

参 加 費 1口3000円 受付の義援金BOXに入れて頂きます。

----------------------------------------------------------------------------------------

箱田氏の価格指標による短期展望と武者リサーチの長期ファンダメンタルズ分析のコラボ

Q) 世界の株式市場は、1~2月の急反発場面を終え、足踏み状態です。3月22日のNY市場では、NYダウ工業株は460ドルの下落、前日比マイナス1.9%と、今年2番目の大幅下落になりました。続く3月25日の日経平均は650ポイント、3.01%の急落となりました。これが潮目の転換点なのか、単なる踊り場に過ぎないのか、今回は、独自のアルゴリズムによる短期市場予測の箱田メソッドを主催している、金融データソリューションズの 箱田 啓一 社長をお迎えして、展望を考えていきたいと思います。箱田メソッドは昨年の2回の急落をピンポイントで的中させ、注目を集めました。それでは最初に、武者リサーチの見解をお願いします。

箱田 啓一 氏 ➣ 1986年横浜国立大学工学部卒業。大和証券株式会社入社、株式部情報課、株式トレーディング室を経て、1999年BNPパリバ証券入社、2000年日経QUICK情報入社後に株式リスクモデルのアプリケーション(NPM)の開発。2007年12月 株式会社金融データソリューションズ設立。

3月末の急落は絶好の買い場

武者) この下落は長期上昇相場の踊り場、絶好の買い場になる可能性大、と考えています。理由は世界経済がリセッションに陥ることはなく、むしろ今後米国・中国経済ともに浮揚力を強めていく可能性が極めて高いと考えるから。①去年の下落要因の懸念はほぼ消えた(米国金融引き締め、米中摩擦、中国景気失速)、②米中とも政策は景気てこ入れに大きくシフト、③昨年末の株価暴落が引き金となった自己実現的経済悪化が唯一最大の懸念であったが、経済心理はほとんど悪化せず、米国中国とも株価は下落の大半を2か月で回復した、④人々の過剰悲観は強く、それはかえって強気要因、等が理由である。もし当社のそうした見方が正しいとすれば、今後の株式市場には大きなポジティブサプライズが待っているのでは。

Q) それでは箱田社長、箱田メソッドに基づくと先週の下落をどのように評価されるのか、お聞かせください。なお箱田メソッドとは、過去の価格情報から独自のアルゴリズム解析が探り当てた規則性を基に短期市場をどう考えるか、と言っていいですね。

警戒すべきは5月初旬

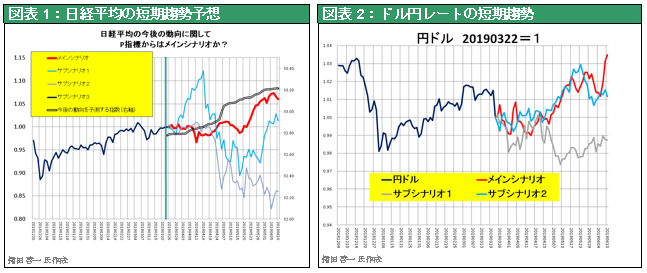

箱田) 箱田メソッドに関してはそれで結構です。それではFDS(金融データソリューションズ)による、3月22日の相場下落の解釈を行いたいと思います。直近の急落は上昇相場の踊り場、むしろ絶好の買い場なのでは、との結論です。図表1は当社のアルゴリズム解析による日経平均の近未来予測ですが、3月末から堅調相場が5月連休中まで続き、5月初旬にあり得る米国株の調整場面での警戒期間を経て、6月にかけても上昇する可能性が強い、という結果です。図中にある3つのシナリオは過去の類似パターンから検出された相場トレンドで、最も確率が高いメインシナリオが箱田メソッドに近い形状となっています。

箱田メソッドでは3月22~25日の日米株価急落は予想できませんでした。ただ、米国10年債利回りの急低下は予想していました。10年債利回りの急低下が長短金利逆転をもたらし、それがアルゴリズムの売り指令の引き金を引いた可能性があると思います。ただ箱田メソッドで予測できなかったということは、株価下落が過去の規則性から大きく乖離しているということなので、下落にファンダメンタルズの根拠がなかったとすれば、それは逆の修正もあり得ると思われます。米国ダウ工業株は5月初旬までに史上最高値を更新すると予測されます。箱田メソッドはSea Change(相場の転換点)とPoisson(相場趨勢)の二つを出力としていますが、米国株式は5月10~14日に天井の潮目を形成すると予想されます。

ドル円レートを箱田メソッドによって予測すると、しばらくの円安基調のあと、5月10日以降に円高転換する、5月末に再度円安転換の潮目が到来する、となります。図表2は過去の類似パターンから検出される短期相場パターン予想です。

Q) 箱田社長は、箱田メソッドとは別に、ファンダメンタルズと株式需給の面からも、データを検証していらっしゃいます。箱田社長が今注目されている指標をご指摘いただけますか。

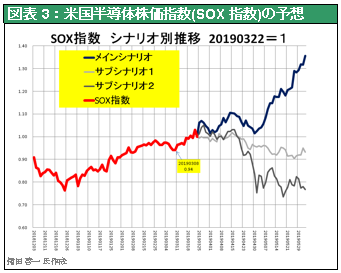

大ブームの予感、半導体株価史上最高値

箱田) ①米国半導体株価指数、②日経平均の構成セクター推移、③業績予想とEPS推移、④日本の自社株消却と日経平均採用銘柄発行済み株式数推移、に注目しています。まず、米国半導体株価指数(Sox指数)は年初来35%上昇し、昨年急落前水準のみならず、昨年3月の史上最高値をほぼ回復しています。3月22日の急落時も比較的堅調でした。これは米国の製造業の短期へこみ(ディップ)が終焉しつつあることを示しているかもしれません。当社の潮目算出システムから過去の類似期間を探ると、1996年と2012年が浮上してきました。ともに大幅上昇の起点でした。図表3 は過去の類似パターンから検出された今後の相場想定であり、メインシナリオは相場の急伸が見込まれています。

出遅れている日本株、特にハイテク

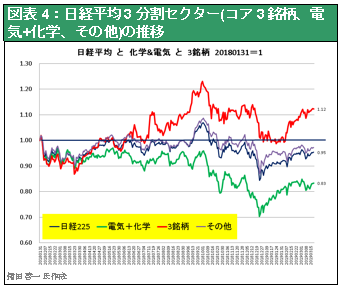

次に日経平均の3分割セクター動向に注目しています。3分割セクターとは①コア3銘柄(KDDI、ファーストリテーリング、ソフトバンク)、②電気+化学、③その他で、それぞれの構成比率は①15%、②29%、③56%となっています。図表4は2018年1月31日を起点とした3分割セクター及び日経平均の推移ですが、昨年10月以降の相場下落をけん引したのは電機+化学セクターでした。電気+化学セクターはハイテクの部品・素材・機械であり、中国中心に輸出依存で、世界の景気変動に敏感です。米中貿易戦争と中国経済減速の影響を受けていたことが如実です。この電気+化学セクターは、米国のSOX指数に比較し著しく回復が遅れていますが、そのキャッチアップが起きるとすれば、今後の日経平均の大幅押上げ要因になるでしょう。

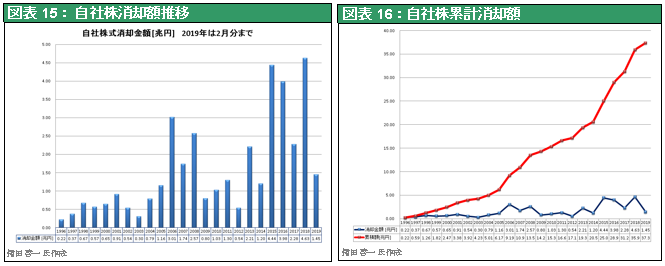

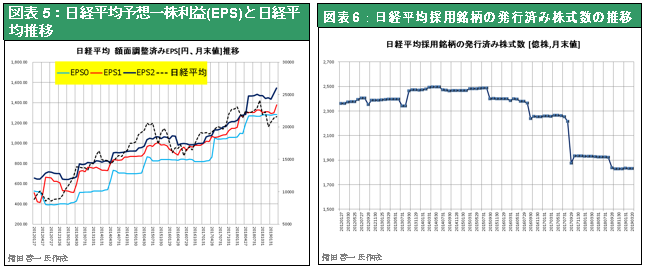

図表5は日経平均予想一株利益(EPS)と日経平均推移ですが、このほど明らかになった2期先EPS予想が大きく上昇しているのに対して株価がむしろ下落し、両者の乖離がかつてなく拡大しています。これは近い将来、株価を押し上げる要因になるでしょう。EPS上昇の一因は、自社株買いと消却による発行済み株式数の減少です。図表6は日経平均採用銘柄の発行済み株式数の推移ですが、2015年の2500億株から2018年末には1900億株へと25%も減少しています。参考までに本レポートの末尾に図表15 自社株消却額推移、図表16 自社株累計消却額を示します。

Q) 以上の箱田社長のご説明は武者リサーチの楽観的な見通しと重なる面が大きいようですね。武者リサーチのスタンスをここで整理してください。

悪材料は過大に織り込まれた

武者) ファンダメンタルズからは何が言えるかと言えば、今はnothing particularly newです。大きな潮目の変化は起きるとはほとんど考えられません。

①米景気 ➡ 6月に史上最長景気更新、景気指標好転により好ファンダメンタルズに焦点が当たるでしょう。史上最長の景気拡大をもたらした米国経済の本質的強さとは何なのかに議論が集中し、市場心理を強めるでしょう(3月4日付 ストラテジーブレティン221号参照)。

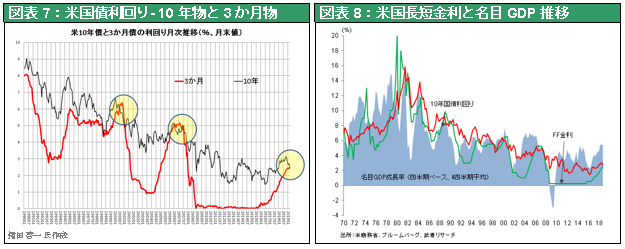

②米国金融政策と金利 ➡市場が心配する逆イールド化は杞憂でしょう。これまでの逆イールド化は(インフレ高進➡短期金利上昇➡逆イールド化)、今回は逆(低インフレ➡FRBの緩和スタンスによる長期金利下落➡逆イールド化)。また図表8に見るように、過去の長短金利逆転からリセッションになった時期と今回は金利のレベルが全く違います。かつては、長短金利は名目GDPを上回る水準まで上昇しました。現在は、長短金利とも名目GDPの半分であり、依然資本コストは景気とリスクテイク促進型です。

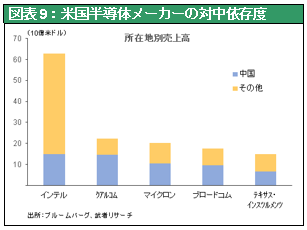

③米中摩擦と中国経済 ➡早晩米国の勝利で決着し、不確実性消失、中国景気浮揚感が出てくることは確実でしょう。でなければ対中売上がほぼ50%を占める米国半導体企業の株価や、上海総合指数が昨年高値に面合わせすることなど考えられのではないでしょうか。

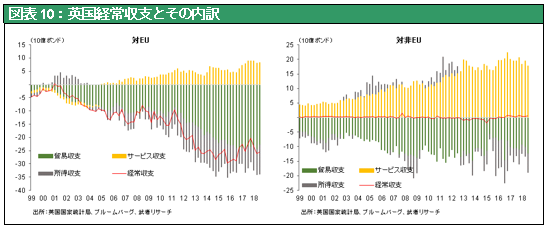

④欧州経済とBrexit ➡ Brexitはもはや茶番めいてきました。2016年6月国民投票でBrexitが決定した直後の世界株式の急騰をみれば、多くの悲観は茶番に聞こえます。すでに全てのシナリオに対応済みで、結論が出れば不確実性消えるでしょう。中国経済の転換でドイツ経済の不安もなくなると考えます。図表10は英国の対EU及び非EUの経常収支、貿易収支、サービス収支の推移ですが、英国はEUにとって大いなる顧客、Brexitで困るのはむしろEUの側です。EUは関税調整などを通して対英輸出が減らないよう配慮せざるを得ないでしょう。または為替(ポンド高ユーロ安)で調整され、経済への深刻なダメージは回避されるのではないでしょうか。

⑤日本経済指標 ➡日本の景気悪化は、①中国急減速(米中摩擦・中国改革による)、②株価急落による心理悪化が要因ですが、いずれも大きく好転換すること確実でしょうう。

⑥日本政策 ➡追加金融緩和もあり得ますし、消費税増税は実施されても財政出動で悪影響は相殺されるでしょう。今後日本でもMMT(Modern Monetary Theory:現代金融理論)など財政出動促進世論が高まるでしょう。

Q) それにしても株価の乱高下を引き起こしているのは海外投資家です。裁定買い残の大きな変化も海外勢による日本株売りが原因です。外国人投資家は依然として日本株に弱気のようですが、日本株の再評価は何によって起きるのでしょうか。

至極投機的日本市場、高ボラテリティ

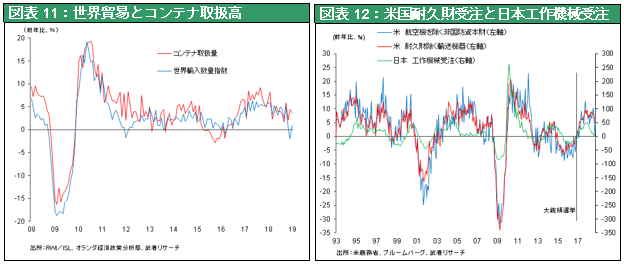

武者) 日本株は国際分業上、資本財・生産財に特化し、最も景気変動に敏感です。故に昨年末からの生産下落の影響を強く受けました。それは今後大きく反発する条件になります。米国半導体株価の動きはすでに反発局面に入っていることを示唆しています。図表11世界貿易とコンテナ取扱高、12米国耐久財受注と日本工作機械受注の二つは、世界の物量(ハードウェア)経済の短期循環を示します。2018年に中国の改革(引き締め)と米中貿易戦争で失速しましたが、山は低く、早晩底入れはほぼ確実でしょう。

日本株式市場は、世界一投機的でボラテリティが高い市場である

①日本経済はサービス化が進んでいますが、日本株式市場は製造業依存度がほぼ5割と高いです。しかも資本財・生産財(B to B)が中心。故に、生産と業績の振幅は他国市場より大きくなる傾向にあります。

②日本固有の為替変動が景気変動の振幅を高めます。不況➡円高、好況➡円安

③日本人は極端な(間違った、意固地な)リスク回避姿勢にあり、株式取引は外国人7割、国内3割と海外主導となっています。外国人特に先物を使った投機的トレーディングの餌食になっています。

投機売りが、壮大な投機買いの土台をつくる

但しGOOD NEWSは、投機、トレーディングは方向ニュートラルということです。投機売りは必ず爾後に投機買いを誘発します。

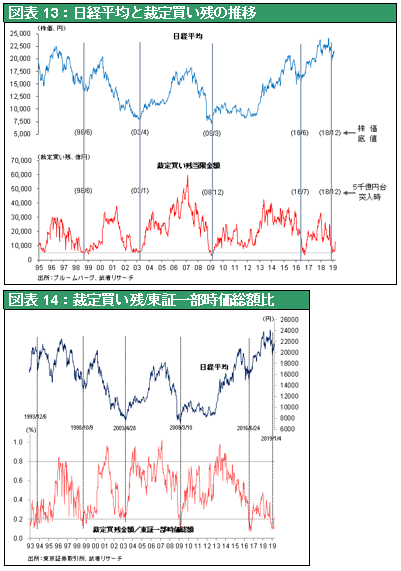

最後に図表13日経平均と裁定買い残の推移をご覧いただきたい。外国人主体の投機的売買の帳尻である裁定買い残の推移は、日経平均と強く連動しています。特に底値はほぼピンポイントで一致しています。日本株の底値は投機的売り崩しによって記録されるからです。裁定買い残5000億円レベル(図表13)、裁定買い残/東証一部時価総額比0.2%(図表14)、は投機売りが極限に到達したことの証左です。1998年、2003年、2009年、2016年、いずれも1年から1年半の間に6割以上の株価上昇を実現しています。2018年12月裁定買い残がこの水準に達した、ということは、2020年半ばまでには日経平均は30000円をつける可能性があるということです。

新天皇のもと新元号で、日本にも心機一転の風が吹く。悲観論が粉砕される日も遠くないのではないでしょうか。