2019年06月10日

ストラテジーブレティン 第226号

パウエルプットと株式本位制

~今が壮大な株価上昇の入り口だとしたら

(1) 事実上の株価本位制を示唆するFRBパウエル議長発言

パウエルプット炸裂、株価は大転換へ

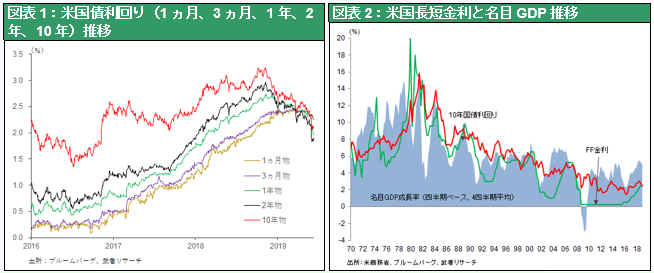

株価急落のさなかのパウエルスピーチがまたまた、株価の大転換をもたらした。貿易摩擦に柔軟に対応し、予防的な金利引き下げの可能性を示唆した。まさに株式市場の守護神である。すでに下落傾向にあった市場金利は急低下し、イールドカーブは完全に逆転した。米国国債利回りは6月7日時点で、1ヵ月2.31%、3ヵ月2.28%、1年2.02%、2年1.85%、3年1.81%、10年2.08%となっており、1年内に3回程度の利下げが織り込まれたことになる。

武者リサーチはかねてから「インフレの鎮静化により、FRB の利上げの必要性がない、ということがはっきりしてきた。今のFRB は 景気を拡大させ 株価を維持するために、必要ならどんな手でも打てる状態である。量的金融緩和を再開することもできるし、利下げもできる。それをやったら直ちにマーケットは息を吹き返すと考える。なぜそれができるかと言うと、物価が抑制されているから。これをFRBによる過剰なマーケット支援であり、モラルハザードだ、バブル促進策だと言って批判する人はいる。けれども、インフレが抑制されている、つまりまだ供給力に余剰がある局面においては、需要の増加をもたらす金融緩和政策は間違っていない。それは、この間の一連の動き、株価下落→その後のFRBのスタンス変化→その後の株価急反発、によって証明されていると思う。」(Bulletin 218号1/21/19、219号1/29/19)と主張してきたが、想定通りの展開である。

QEを新金融レジームと認識し始めたFRB

しかし今回の発言は、それ以上の歴史的意味を持つ、威力の大きなものであろう。最重要のポイントは、量的金融緩和という危機対応の政策を、政策オプションの中心に据えたことである。パウウェル氏は中央銀行が直面している課題は低インフレがさらに進み、金利がELB(利下げ余地がなくなる限界水準=Effective lower bound)に達することであり、その際には量的金融緩和などのいわゆる「非伝統的金融政策」が必要になるとして、もはや非伝統的という言葉はやめるべきだ、と主張した(“Perhaps it is time to retire the term "unconventional" when referring to tools that were used in the crisis”)。

次の経済困難期には、利下げの余地が小さく政策的に手詰まりになる、との懸念が弱気派の根拠の一つであった。しかしQE(つまり資産価格支持政策)が駆使できるとなると、展望は大いに開けてくる。もはや正常化という名のバランスシート圧縮の必要もなくなる。

QE登場の必然性=大変質した米国金融

今や先進国の金融は劇的に変貌している。第一に恒常的な資本余剰が定着している。第二に新産業革命により企業収益が向上する一方、設備価格の低下で企業の自己金融力が飛躍的に高まっている。企業は高利潤、過剰償却、省投資額によりキャッシュは著しく潤沢である。かつての家計貯蓄を企業投資につなげる媒介としての金融の役割(商業銀行モデル)は完全に終わっている。それに代わり新たに登場した金融の主たる任務は、企業利益の還流である。それは以下の2018年の米国の資金フローを見ると、明白であろう。

1) 商業銀行(Private Depository Institutions)は預金が5912億ドル増加し、融資が5665億ドル増加(その過半が家計への融資、住宅ローンとコンシューマーローン)となっている。

2) 企業部門(非金融)は税引き利益1兆906億ドルに対して、配当2419億ドル、自社株買い5135億ドル、合計7554億ドルと利益の69%を株主に還元している。一方企業の債務資金調達は借入れ増1878億ドル、社債発行増868億ドル、合計2746億ドルに過ぎない。これは企業による株主還元額の3分の1である。この企業の債務調達額の株主還元額比率は、2016年31.9%(12775億ドル対4076億ドル)、2017年50.4%(10226億ドル対5156億ドル)となっており、企業金融における銀行ローンは完全にわき役になっている。

3) 家計部門は貯蓄1兆434億ドルに対して、運用先は預貯金・MMF増加7022億ドル、債券投資(主に国債)6845億ドル、株・投信増1270億ドル、年金資産増3126億ドルとなっている。他方債務資金調達として借入れ4882億ドル(住宅ローン2848億ドル、コンシューマークレジット1870億ドル)である。

中銀の金融調節手段も大変化

このように銀行ローンが金融の主チャンネルでなくなるとすると、FRBの従前の金融調節手法(銀行に対する中銀の貸付金利を操作することで信用創造を制御する)は機能しなくなる。銀行の先に借り手がいない日本の場合なおさらである。

金融政策の目標、FRBの使命は、適切な物価と最大限の雇用確保の二つである。いわゆるdual mandate。それは持続可能な範囲で最大限の成長を目指すことと換言できる。ではそれは何によって実現できるのかだが、信用総量(購買力総量)のコントロールによってである。ではいかにして信用総量をコントロールするのか、かつては銀行融資量を金利政策で采配することで行っていた。しかし今日の信用創造は銀行システムではなく、主に資産価格(特に株価)の上昇によってなされるようになっている。故に、資産価格に影響力を行使する政策、巨額のマネー増刷によるQEが不可欠の政策になっている、と言える。こう考えると、QEとは最適資産価格(端的に言えば持続可能な最高株価)をターゲットとする金融レジームと言えるのではないだろうか。

紙幣発行メカニズムの変遷

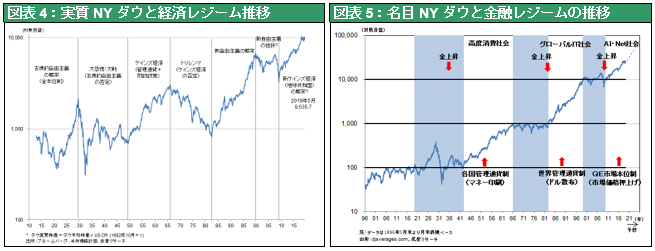

QEはなぜ新金融レジームと言えるのかだが、それは紙幣増刷の全く新しいメカニズムだからである。図表4、5によって米国の歴史を振り返れば、米国経済の盛衰、NYダウ工業株の100年の趨勢が、金融レジーム(=紙幣増刷メカニズム)によって変転してきたことが明白である。図表4は実質NYダウ(NYダウを物価指数で除したもの)であり、購買力としての株式価値を示している。過去100年間で3つの大幅な上昇の波があり、今第四番目の上昇の唯中にある。3つの波とは

1) 1910~1920年代(金本位制の下での古典的自由主義体制下での上昇)

2) 1950~1960年代(各国管理通貨制度→国内紙幣増刷体制、の下でのケインズ経済体制下での上昇)

3) 1980~1990年代(世界管理通貨制度→ドル散布体制、の下でのグローバル新自由主義体制下での上昇)

である。そして今

4) 2010年から新たな上昇が始まっている。それはQE(量的金融緩和)という新紙幣発行の仕組み、株式などの市場の許容度に即した通貨発行手段を用いた株式本位制度、とも考え得るものである。それは政府部門による需要創造を推進力とする新グローバル・ケインズ体制とでもいえる仕組みになっていくのではないか。金融緩和と財政政策の二つのエンジンによる需要創造が必須・適切な時代の到来である。日本のアベノミクスやトランプ氏のマクロ政策が求められ、正当化される時代といえる。対して財政節度に拘泥している欧州(EU)が困難化している。

(2) もしトランプ氏の諸政策が奏功したら

結果オーライの対メキシコ関税強迫

世界の株式市場はトランプ政策が失敗することを前提に動いてきたようである。しかしトランプ氏の政策がことごとく功を奏したらどうなるか、考えることも必要なのではないか。関税引き上げという乱暴な手段であったが、メキシコ政府による米国への不法移民抑制のコミットメントを得たという点で、結果はOKであった。対中通商協議でも同様の結果になる可能性が大きい。前回レポートしている通り、米中対決では巨額の片務的恩恵を受けている中国にとって摩擦継続のコストは甚大で、到底持ちこたえられないと考えられるからである。中国にとっては譲歩・合意以外の選択肢はない、と考える。

中国の譲歩による米中合意の公算大

5月20日、長征の出発地を訪れた習近平国家主席は「今こそ新たな長征に出なければならない」と国民に呼びかけた。これをもって中国の徹底抗戦の意思を示したと報道されているが、むしろ逆であろう。長征とは形勢不利の中で一旦退却し、持久戦に切り替えて耐え忍び反転攻勢に転じた故事である。それを引き合いに出した意味とは、一時退却の正当化準備と考える方が自然であろう。中ロ会談に際して米国批判を強めるプーチン氏に対して、習近平主席は、トランプ氏は友人と評して協議継続の意思を示した。また米国サイドも、ムニューシン財務長官が、通商協議の進展次第で、ファーウェイに対する制裁を緩和する可能性を示唆した。米中双方の落としどころを探る瀬踏みが始まっている、と見るべきであろう。

世界経済にとって現時点で考えられる最良のシナリオは、6月末に大阪で開催されるG20首脳会議に伴って行われる米中首脳会談で両国の貿易交渉が着地するシナリオがメインでよいのではないか。

視野に入る次の景気リバウンド

中国の譲歩のあとには景気の山が待っているのではないか。米中通商協議が合意されれば、需要の押し上げ効果も起こり得る。貿易戦争による見通し難により、昨年末に中国での設備投資が一旦ストップしたが、懸念された米国・中国の最終需要減少の可能性はほぼなくなった。となると、投資の一旦停止はこれからの供給力の鈍化をもたらすわけで、将来的には需給ひっ迫の可能性を高める。中国依存度が5割以上と高い米国半導体株価(SOX指数)が急騰した後も昨年の最高値付近で底堅いのは、そうした可能性を織り込んでいるとも考えられる。米中の経済が浮揚感を強めれば、それに輸出している日本やドイツ、韓国などの景気も押し上げられる。米中摩擦の直撃を受けるはずの日本電子部品30社の設備投資が2017年度8958億円、2018年度9394億円(4.9%増)のあと2019年度計画10060億円(7.1%増)と、伸び率を高める計画になっていることからも、地合いの底堅さがうかがわれる(電子デバイス産業新聞調べ)。景気ミニサイクルは2016年初ボトム、2018年初ピークの後、2019年央でボトムを打ち次の山に向かう可能性が大きい。

ハードBrexitでも市場へのマイナスは限定的か

メイ首相辞任発表直後の英国訪問で、トランプ氏はジョンソン前外相などのハードBrexit派にエールを送った。ここまで来ると市場が恐れているハードBrexitにたとえなったとしても、既にそれは概ね織り込み済みで、ネガティブサプライズとはなりにくいのでは。むしろハードになれば、英国のPost EU戦略が描けるようになり、市場でも期待感が強まるかもしれない。

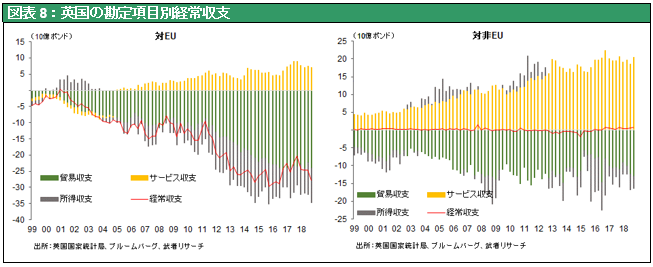

そもそもBrexitのデメリットは英国よりEU側に大きい。図表8に見るように英国は対EUで巨額の貿易赤字により大幅な経常赤字となっている。しかし非EUに対してはサービス収支が大幅な黒字で経常収支はバランスしている。英国はEUにとって大事なお客なのである。また英国は.世界で最もサービス業化・脱工業化が進んだ経済(商品輸出世界シェアは3%弱、しかしサービス輸出世界シェアは7%で米国に次ぎ第二位、製造業雇用比率は8%と先進国最低、銀行資産規模対GDP比は800%と世界断トツ)。さらに英国は、世界で最も開放が進んだ経済(対外直接投資対GDP比率は70%と世界最高、同比率はドイツ42%、米国28%、日本16%、また上場企業株式の外人保有も54%と世界最高水準)である。

イギリスは米国とともにグローバリゼーションの主要素、資本主義、市場経済、民主主義と英語、諸法体系、ビジネスプロトコルの母国である。イギリスは米国とともに世界秩序の主柱であり、依然として英連邦の主宰国であり、多様な国際関係の中核国である。英国の国際金融拠点、サービス業拠点としての地位はBrexit後も変わらないのではないか。むしろフリーハンドを得て、日英EPA等新たな連携が生まれてくるかもしれない。

このように考えると、Brexitにまつわる市場の乱舞はいったん終焉すると見て良いのではないか。

大きくスイングするのは日本株式

昨年来日本株式のパフォーマンスが冴えない。米中貿易戦争と世界リセッション懸念が織り込まれる中で、最も売り叩かれたといえるだろう。あたかも株価をターゲットとして金融政策を営んでいるかのような米中に対して、日本では消費税の増税路線が進められるなど政策的に手詰まりで、それがグローバルな投資家の対日投資の足かせとなっている。しかし世界経済が本当に上昇していくとすれば、やはり一番大きなスイングは日本で起きるのではないか。日本株は、①日本は世界の中で最も振幅の大きい資本財や生産財に特化しており変動大、②日本株は為替との連動性により(好況・円安、不況・円高)相乗的に揺れる、③市場出来高の7割が外国人、先物主体で投機性強い、等により、世界で最もボラテリティの高い市場である。

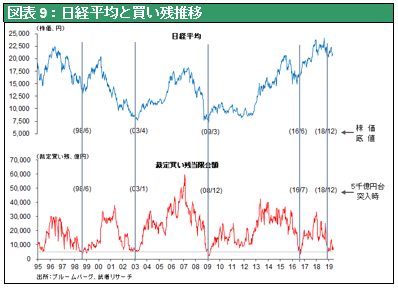

しかし振幅の大きさゆえに、世界的リスクアピタイトがひとたびリスクオンとなれば、日本株式は、大きくスイングするのではないか。世界株高と日本における令和時代の心機一転が重なり、日本株式の壮大な上昇相場が始まりつつある、のではないか。図表9の裁定買い残に見る日本株の好需給は2020年にかけて、コンセンサスを大きく上回る上昇をもたらす可能性が大きい。