2019年10月11日

ストラテジーブレティン 第234号

米中貿易戦争下、中国の危機突破戦略は何なのか

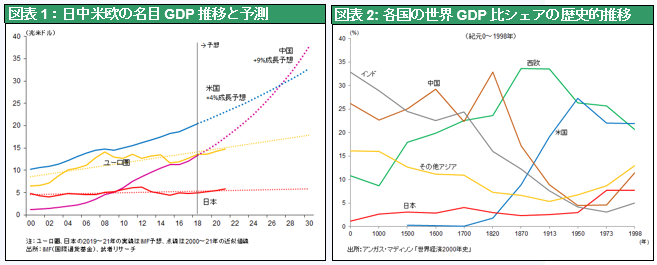

人口14億人の中国が年率6%以上の実質成長を続けている。他方人口3億人の米国が先進国の中では突出しているとはいえ2%台の成長に甘んじている。この趨勢が続けば10年後の2028年には米中逆転は視野に入る。経済規模の逆転は、軍事力の転換を引き起こし、覇権国の交代をもたらす。この10年間の米中対抗は世界秩序の将来を予見するうえで決定的に重要である。

米中覇権争いの勝敗は一義的には軍事的優位性によって決まるが、軍事優位は経済力優位によって担保される。そして経済力は国際分業上の優位性によって決められる。国際分業上の優劣を決めるものが通商摩擦である。マクロ経済学者からは批判の多いトランプ・ナバロ氏が引き起こした対中貿易戦争は、国際分業における陣取り合戦であり、覇権国米国の国益に直結する決定的重要事項である、というものが筆者の考えである。

それでは米中貿易戦争の先に何が待っているのか、ここまで来た中国の跳躍、誰も想像すらできなかった。この先も誰もが想像できない将来が待っているかもしれない。そうした問題意識の下、以下3点を軸に全体像を俯瞰してみたい。

(1) なぜ中国はかくも驚異的な経済発展を遂げたのか、筆者は3つの稀有の条件が重なったためと整理する。(国際分業への参画=Globalizationの果実獲得、米国の支援、巨大な内需の形成)

(2) なぜ中国は困難に直面しているのか、過去の過剰成功が困難の種をはぐくんだ

(3) 中国に起死回生の妙手はあるか、筆者は一帯一路等対外進出、ハイテク覇権がそれだと考える。米中対抗の下でそれは可能なのかだが、中国の巨大な産業集積を考えれば、不可能とは言えない。しかし金融危機、体制危機にいたる可能性も考えられる。

米中対抗の中で日本の立場はどうなるのか、筆者は地政学的にも国際分業という観点からも、日本の優位性が高まっていくと考える。次回のレポートで日本の立場を詳述したい。

(1) 異形の台頭をもたらした3要素

中国経済の台頭と発展は近代史上最大の驚きの一つであろう。なぜそれが実現したのか。筆者は三つの成功要素が重なったと整理したい。今その三要素がそれぞれ変質し、桎梏となっているのではないか。

三要素とは、第一に国際分業の流れに乗りグローバリゼーションの恩恵をフルに受けたこと、第二に米国の寛容さに便乗し、フリーライドを享受し悪用したこと、第三に巨大な内需を形成し、世界経済のバーゲニングパワーを握ったことである。第一の要素は日本、韓国、台湾などアジア諸国に共通の事柄であるが、②、③は中国固有のものであり、それは強大な(独裁)政府権力による統治のもとでこそ可能になった事柄である。以下各要素について概観する。

I. 国際分業の流れに乗った

ニクソンショック➡米国輸入依存度の急上昇➡生産基地アジアの台頭

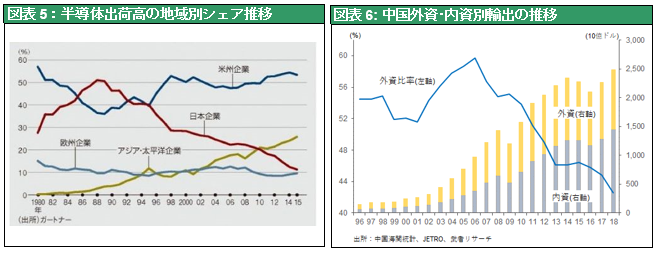

三要素の第一は国際分業進化の流れに乗ったということである。ニクソンショック、ドル垂れ流し下で現代の国際分業が起こった。1960年代末まで、輸入依存度が10%とほぼ自給自足型であった米国経済は、米国企業の多国籍化、海外への供給源の多角化により、急速に海外依存型となった。輸入依存度は1980年41%、2000年62%、2018年79%と急速に高まった。この米国に対する供給源としてまず台頭したのが1980年代の日本、次いでアジアNIES特に韓国、台湾である。これらアジア諸国は①米国市場をターゲットとし、②米国から技術とビジネスモデルを移植し、③低賃金・有利な為替による価格競争力を武器に、輸出に極端に依存した経済構造(日本を除きGDPに対する輸出比率は50~100%以上)を構築し、経済発展を遂げた。

日本、韓国、台湾で成功したキャッチアップモデルを模倣

この国際分業への参画とグローバル化の恩恵享受、という日・韓・台で成功したキャッチアップモデルをより壮大に展開したのが中国である。まず生産拠点として。1990年代産業基盤が未発達の局面では、保税輸出区域に海外メーカーを誘致し、労働力のみを提供するという形態から出発したが、次いでOEM生産、さらに競合者(従属的市場参加者)に、そして支配的市場参加者に、という推移を辿り、今や世界で最も多くの生産要素を集積する世界の工場となった。産業分野も繊維・軽工業⇒重化学工業⇒機械⇒ハイテク⇒インターネットプラットフォーム⇒ハイテクユニコーン⇒ドローン、太陽電池、バッテリー、5G通信装置と展開し、先端分野においても市場リーダーになっている。

II. 米国の寛容さに便乗したフリーライド

米国の寛大さ、巨額の対中所得移転

第二の要素は、米国の寛容さに便乗し、フルにフリーライドを享受し・悪用したことである。閉鎖的国内市場、強力な政府の介入など多くの欠陥があったにもかかわらず、2001年WTOへの加盟が米国の支持のもとに認められ、国際貿易市場への参画が可能になった。それ以降様々な不公正貿易慣行が展開され、長足の競争力強化がなされた。そればかりか、中国は米国から巨額の所得移転を受けている。米国の対外貿易赤字(財)の50%、4200億ドル(2018年)は対中であり、米国のGDPに対するその比率は2018年で2%。この比率を過去に遡及すると2005年以来ほぼ2%前後で推移している。中国は対米経常黒字という巨額の所得移転を10年以上にわたって享受し続けてきたわけである。この米国の巨額の経常赤字は米国人の過剰消費・過小貯蓄の賜物であり、中国に責任はないとのコメントがあるが、それは我田引水的解釈であり、因果関連の議論ではない。この米国からの巨額の対外所得が後述する内需(投資と消費)拡大の燃料となってきた。

目に余る限界に達した不公正さ

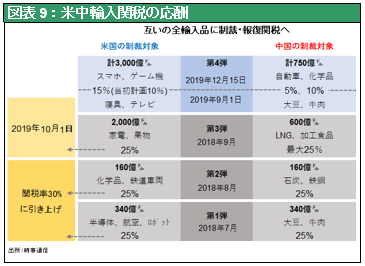

トランプ政権が米中貿易戦争を引き起こしたのは、中国の不当な競争力強化を可能にした不公正な通商慣行を止めさせるためである。2018年7月から実施された1~4段階にわたる対中輸入関税の引き上げはここに照準が定められている。ブエノスアイレスでのトランプ・習近平会談では5項目の対中要求が提示された。すなわち(1)米企業への技術移転の強要(2)知的財産権の保護(3)非関税障壁(4)サイバー攻撃(5)サービスと農業の市場開放、である。これを中国が認めないことから、関税の対象範囲の拡大と、税率の引き上げが今のところ際限なく行われている。

しかし本来、この対中要求5項目はいずれも不公正行為、又はWTO違反の事項であり、中国はそれが事実なら受け入れざるを得ない。身に覚えがない、濡れ衣だと主張するとしても、不公正行為の事実が発覚した場合には、相応の懲罰を了承せざるを得ない。米国は中国の違反行為を止める担保として、中国国内法の改正をも求めているが、中国はそれを内政干渉だとして拒否している。

III. 巨大な内需の形成、あらゆる分野で規模のメリットを確立

主要産業分野で世界最大の市場に

第三に中国の台頭をもたらした要素は巨大な内需を形成し世界経済のバーゲニングパワーを握ったということである。今や主要産業分野において中国が世界最大の市場であり、供給者でもある。

中国特有の産業集積は3段階のパターンによって形成された。①第一期(1995~2000年頃)はチープレーバーを活用した外資企業・特区/保税地域での産業誘致、外貨獲得、この時期のけん引産業は労働集約的軽工業、②第二期(2000~2013年頃)は高貯蓄の国内投資(設備投資、公共投資、不動産投資)への振り向け、この時期の主役は重化学工業、③第三期(2014~)は国内消費市場の急成長と生活水準の向上により、自動車・家電、高度サービス産業が発展、この時期の主役は世界最大の供給者に躍り出たハイテク、インフラ関連工業である。まず、第一段階で大成功をおさめ、第二段階で飛躍し、いよいよ第三段階へとさしかっている。レノボ、華為技術などパソコンや通信機で世界を席巻する中国人によるハイテク多国籍企業も誕生している。

驚異的高速投資、巨額の政府支援

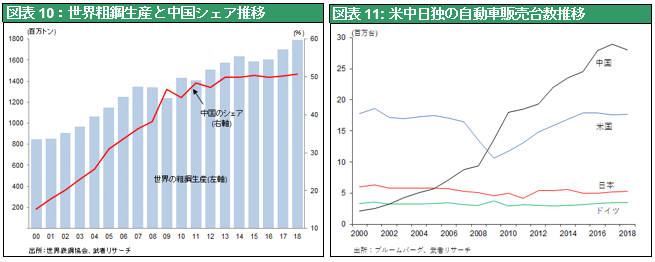

中国国内市場の巨大さを示すエピソードには限りがない。まず投資関連では、世界セメント生産に占める中国シェアは6割。それをすべて国内で消費している。米国の過去100年間(1901-2000)のセメント消費が45億トンであるが、中国は3年間(2011-2013)でその5割増しの66億トンを消費した。また中国の粗鋼生産は2000年1.28億トンで世界生産(8.5億トン)に対するシェアは15%に過ぎなかったが、2018年には9.3億トンとなり世界生産(17.9億トン)に対するシェアは52%に達した。2000年以降18年間の世界増産(9.4億トン)の85%は中国によって担われたのである。工作機械、建設機械、高速鉄道システム・鉄道車両でも中国市場は世界最大。この巨大な内需をベースとした規模のメリットと補助金による圧倒的価格競争力により海外市場でもシェアを拡大している。

消費主導への転換成功、生活水準急上昇で上位中進国へ

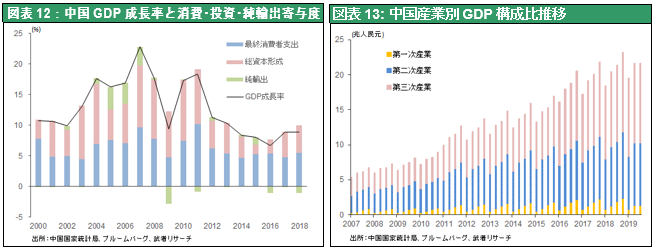

また、2015年頃より、それまでの投資主導経済から消費主導への転換が進展、国内所得の増加と生活水準向上により膨大な消費市場が形成された。GDP成長率に対する寄与度は、2015年以前は投資が5割を超えていたが、直近2018年には消費(内ほぼ3分の1は政府消費)76% 、投資(固定資本形成)32%と、急速なシフトが進展した。中国の一人当たりGDPは2018年で9600ドルと中進国の上限に達し、今や人口14億人のうち、3~4億が中産階級となり、海外旅行や文化観光などより高いレベルの消費を追求し始めている。2018年の自動車販売台数は中国2808万台、米国1770万台、日本527万台、インド440万台、ドイツ382万台、世界計9484万台と、圧倒的。自家用車の保有が急速に伸びる中、相対的に大型で高価なスポーツ用多目的車(SUV)のシェアが数年前の2割から4割へと上昇している。スマートフォン、テレビ、パソコンでも世界最大の市場である。

サービス化でネット経済でも先行

消費の伸びにより経済のサービス化も進展、第三次産業の伸びはここ数年8%と第一次産業、第二次産業の伸びを上回り、GDP成長率に対する第三次産業の寄与度はほぼ7割、GDPに占める比率シェアも2010年の44%から2017年には52%に達している。その中心の海外旅行も爆発的に増加、海外旅行者数は2001年の370万人に対して2018年には40倍の1.5億人に達した。

唯一半導体のみ大幅海外依存

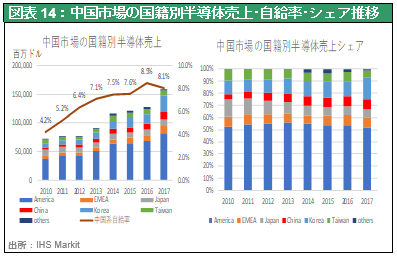

もともと国内市場が存在していなかったハイテク分野でも、圧倒的先行投資と産業補助金で一気に世界最大のスケールを築き上げ、世界貿易市場を席巻する分野が続々と表れている。太陽光電池、監視カメラ、ドローン、自動車用バッテリー、5G基地局においては中国企業が世界市場において圧倒的シェアを確立している。海外企業を締め出して巨大な国内市場を独占し規模を確立したアリババ、ティンセント、バイドゥなどインターネットビジネスや電子決済取引などでは、米国のGAFAとともに世界市場を制覇する存在になっている。ただ半導体だけは別。依然9割を海外依存、内ほぼ5割が米国系企業からの購入である。また日本が提供する高品質・高技術のサプライ(部品や素材)、装置は対外依存である。

(2) 中国経済が直面する困難、過剰成功が困難の種をはぐくんできた

I. 中国経済は最盛期を過ぎた

中国のプレゼンスは今がピークか

以上の急速なプレゼンスの高まりは2001年12月のWTO加盟以降グローバル分業の中で、中国特有の中央集権による資源総動員体制が極めて有効だったことを示す。まず巨額の貿易黒字で外貨を獲得し、それを種金として通貨発行を行い、壮大な国内投資を展開して経済規模を拡大し、高まった経済成長と更なる信用創造によって消費水準を押し上げるという好循環がWTO加盟以降二十年近くにわたって続いてきた。

しかし中国の成長加速をもたらした3つのブースターの喪失が今後中国経済の減速感を強めていくだろう。今日まで中国は国際分業において一貫して貿易シェアを高め世界の工場となったが、そのオーバープレゼンスは解消していく可能性が強い。

II. 過去の成功要因が挫折の種に

アジアで高コスト国、中国から工場流出

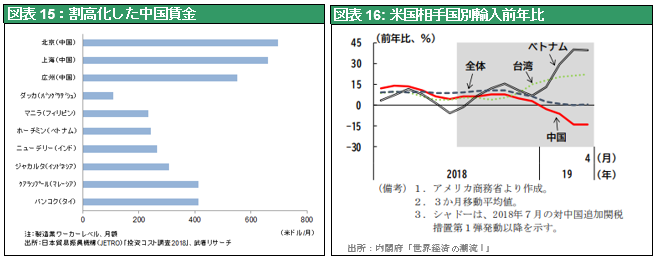

まず第一に国際分業において中国は追われる側に変わっている。今や中国の労働賃金はどのASEAN諸国よりも高くなった。また米国との貿易摩擦・関税引き上げにより価格競争力は顕著に低下している。労働集約的産業の工場の海外シフトに続き、対米輸出中心のハイテク企業も生産拠点を海外特にベトナムと台湾に移している。

第二に貿易戦争の結果、不公正貿易慣行が維持できなくなる。公正さを装う中国は、追加関税回避の見返りとして、米国の要求の多くを受け入れざるを得ないのではないか。価格競争力、技術開発力、資本の誘致などの強みが失われていくだろう。米国の対中留学生規制、ハイテク技術者の獲得の抑制、これまで行ってきたとされるサイバー窃盗の禁止などは、中国企業の活力を奪っていくだろう。年間4200億ドル(2018年)という巨額の対米貿易黒字は大幅に減少し、中国企業の収益力を損なっていくだろう。

内需も減速、ただ当分失速は回避できるだろう

第三に中国の内需の減速・失速がおき、中国企業のバーゲニングパワーが衰弱するだろう。まず投資は供給力過剰と債務の累増により限界が見えてくるだろう。また消費主導の経済成長も踊り場、自動車、家電などのハードウェア需要は普及一巡によりピークアウト感が強まるだろう。すでに冷蔵庫、洗濯機、カラーTV、エアコン等耐久消費財の普及率は、90~120%とほぼ飽和状態に達している。後述する信用の増加が止まれば、消費に対しても影響は甚大だろう。さらに2012年から生産年齢人口の減少が始まり、2020年代には総人口もピークアウト、内需にネガティブに作用する。

3つの困難の種醸成されている

困難の種は、①過剰投資の結果としての設備過剰、インフラ過剰、②過剰債務と不良債権化、③経常収支の悪化、の3方面で醸成されている。それらは需要の鈍化、企業収益の悪化という形で長期にわたって中国経済の活力を損なっていくだろう。

III. 過剰投資のつけ

過剰投資、いずれ不良債権に

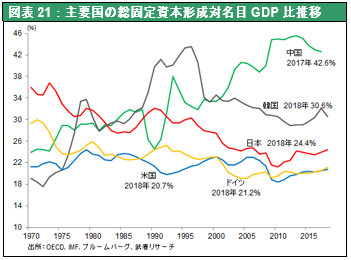

まず過剰投資のつけである。投資は費用処理の繰り延べが認められている支出であるから、投資はたやすく高成長を可能にする。しかし費用負担を伴わない需要創造という便法は、将来に費用処理を先送りすることであり、それに果実が伴わなければ不良資産を積み上げることになってしまう。日本の1990年のバブル崩壊、韓国の1997年の通貨危機はそうした高投資による成長パターンの挫折として起きたわけだが、その時のピーク固定資本形成/GDP比率は日本32%、韓国36%であった。それに比し現在の中国の固定資本形成のGDP比率は2010年46%とどこの国にもなかった高水準に達したのであるから、中国の潜在的困難の深刻さが推し量れよう。中国の投資分野は設備投資、公共インフラ投資、住宅不動産投資の3分野であるが、設備投資は大半の製造業部門で過剰設備を抱え、更なる投資増加は困難である。公共投資も10年余りで日本の新幹線網3100kmの9倍にあたる2.9万km(2018年)もの高速鉄道を敷設した。累積負債は86兆円に上るがそのほとんどは赤字路線、不良債権化する可能性は大きい。日米中を比較すると200m以上の高層ビルは中国400棟、日本の10倍、米国の2倍、高速道路延長中国130,000km、米国65,000km、日本11,520km(いずれも2016年)、等中国の投資のすごさがうかがわれるが、それは不良債権発生の種でもある。現在唯一の積み増しが可能な投資対象は不動産だけであるが、ここでも不良在庫と価格下落の危険がある。成長を維持するためには、不良債権を積み増すことを承知の上で不動産投資を続けざるを得ないという矛盾に直面している。

IV. 過剰債務のつけ

世界史的債務増加が中国の消費経済化を支えたが、限界に

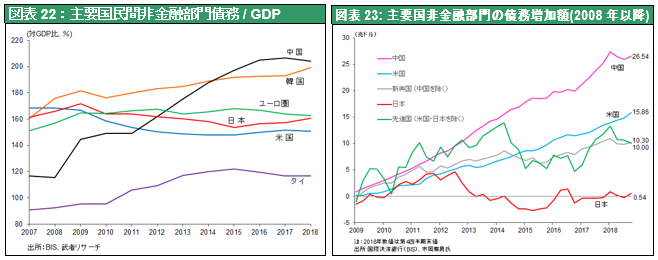

次に過剰債務のつけが深刻になりつつある。2010年頃までは、外貨準備(貿易黒字と対内資金流入見合い)の範囲内での通貨発行が行われ、レバレッジは抑制されていた。しかし2013年頃より信用創造が急拡大した。民間企業の債務増加が中心であり、民間非金融部門の対GDP債務は210%(日米欧は160%前後)と歴史的高水準に達している。2015年頃から急進展した消費主導の経済拡大は中国民間部門のレバレッジ化によって推進されたのである。リーマンショック以降2018年までの10年間に世界の債務(民間+公的)増加額は63.24兆ドルであったが、内中国が42%の26.5兆ドルと圧倒的。この間の債務拡大は米国15.86(25%)、欧州10.00(16%)、日本0.54兆ドル(0.9%)、その他新興国10.3兆ドル(16%)となっている。主要国の信用乗数が低下ないし停滞する中で、中国のみ著しく上昇した。しかもこの信用創造が、銀行部門以上にシャドーバンキングを通して行われており、不良債権化するリスクが心配されている。この過剰債務の問題は、①企業収益の悪化、②金利の上昇、③信用環境の悪化などか起きるときに、顕在化する。中国において①~③がいつどのようにして起きるのかが、当面の心配事であろう。後述するようにそれは外貨不安が引き金になるのではないか。

V. 経常収支悪化のつけ

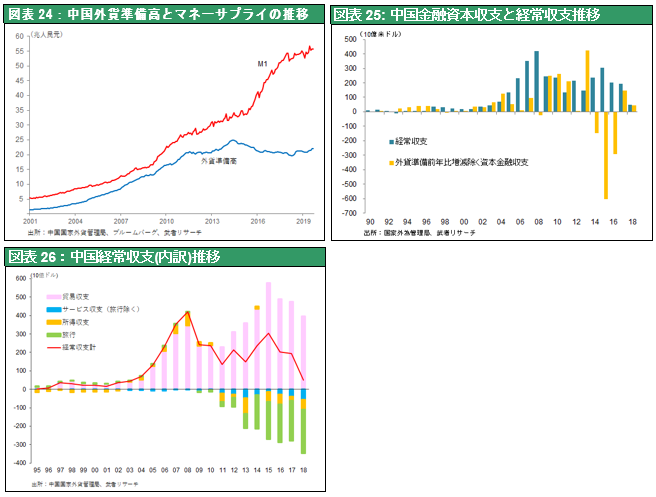

経常収支赤字化は時間の問題

あと一つの決定的なつけは、経常収支の悪化による燃料切れである。今主要国の金融の安定性を最終的に担保するものは経常収支であろう(基軸通貨国米国を除き)。この経常収支黒字の大幅な増加が、現代中国繁栄の引き金になった。対米貿易黒字を中心に、中国の経常黒字は2008年4201億ドル、対GDP比10%弱という高水準に達した。この黒字の累積が外貨準備高を急増させ、その外貨を裏付けとした通貨発行が、2010年頃までの中国の投資の原資であり、健全といえた。中国の外貨準備高の対GDP比率は1990年代0%、2000年13%、2010年49%と急上昇し、野放図とも思える高投資の源泉となった。しかし経常黒字は、貿易黒字の減少と旅行収支赤字の大幅拡大によって、激減している。2018年は492億ドル、ピーク比9割減である。近い将来高騰する賃金による価格競争力低下と米中貿易摩擦により中国が近い将来経常赤字国に転落する可能性が見えてきた。

外貨準備の大きさは張り子のトラ、外貨の脆弱性がいずれ顕在化する

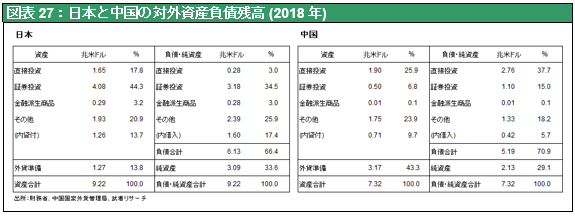

そうなると中国の脆弱な対外バランスシート問題が、顕在化し外貨不安が人民元安を引き起こす懸念が強まる。中国の外貨準備高は3.17兆ドルと世界最大、日本の1.27兆ドルの3倍近くあるが、対外純資産は2.13兆ドルと外貨準備比3分の2しかない(2018年末)。つまり中国の外貨準備の3分の1は借金なのであり、緊急の対外決済には充当できない。中国の潤沢な外貨の半分近くは海外からの投融資によってもたらされたもので、ひとたび人民元不安が高まると、流出し減少するかもしれない。また中国の外貨準備高が全て流動性なのかも疑わしい。この中の1兆ドルは米国国債であるとしても、例えばベネズェラに対する融資などが含まれている可能性もある。2015年のチャイナショック時には、急激な資金逃避が起き2014年6月には4兆ドルあった外貨準備が2年間で1兆ドル減少した。2016年後半以降、資本規制によりほぼ横ばいの3兆ドルとなっているが、どのレベルが危険水準か、は不明である。2015年当時2兆ドルが危機水準とうわさされていた。

外貨市場の悪化が金融危機の引き金を引く可能性

外国人による対中証券投資、直接投資の巻き戻し、中国人による海外への資金避難などの可能性もある。当局による懸命の為替管理、中国企業の海外資金調達にも拘わらず、本質的には、外貨準備高は減少傾向を辿る趨勢にあると言える。それ急激に進行すれば元安と国内の信用収縮を引き起こす。①中国で積み上がっている過剰債務のデフォルト、②大きく上昇してきた不動産価格の下落、③地方政府の主たる収入源である土地売却益減少による財政難、などが連鎖的に起きれば、中国経済の失速から、金融危機が引き起こされるかもしれない。

現代中国の繁栄は、①大幅な経常・貿易黒字、②巨額の対中投資、資本流入、③外貨準備蓄積による威圧、というルートを通した世界資本の中国への集中によって可能となったが、そのすべてが逆流しようとしているのである。外貨不安は中国のアキレス腱であり、いずれ顕在化する恐れがある。そうした潜在的弱みがある以上人民元を引き下げることで貿易黒字の減少を回避するという為替操作は、逆噴射のリスクが大きく、中国当局の政策オプションとはなりえないのではないか。

(3) 中国経済に活路はあるのか、帝国化(一帯一路)とハイテク覇権

中国経済のアキレス腱が明らかになったが、それを治癒、回避する手立てはあるのだろうか。

二つの可能性が考えられる。第一は中国の帝国化、第二はハイテク覇権の奪取である。

I. 一帯一路で帝国主義支配へ、人民元基軸通貨化で問題は解消

なぜ中国は時代遅れの帝国主義を推進するのか

いま中国で20世紀型帝国主義の挑戦が繰り返されようとしている。ホブソンは1900年のイギリスによる典型的植民地獲得の帝国主義戦争であるボーア戦争に従軍し、悲惨な戦争の原因を英国経済分析に求めた。彼の結論は富の分配の不公平が過少消費・過剰貯蓄、生産力の過剰蓄積を招き、過剰貯蓄のはけ口としての植民地が求められたというものであった。それは19世紀から20世紀の帝国主義諸国の経済構造の見事な分析であり、レーニンやケインズに引き継がれた。このホブソンの見た帝国主義の現実が、100年後の中国で再現されつつある、と言えるのではないか。

なぜ中国は突然対外膨張主義に転じたのか、力を蓄え爪をあらわにしたのか。習近平主席の中国の「中華の偉大な夢」とは何なのかを解くカギは、中国は過剰に蓄積した生産力のはけ口として、資源の調達先として、超過利潤獲得のチャンネルとして、海外市場の拡大が現体制維持に必須となっている、と考えられる。言うまでもなく帝国主義的膨張、囲い込みは、1945年の第二次世界大戦により完全に破たんした戦略であるが、中国は歴史が実証した失敗路線を歩もうとしている。挫折に向かう中国をいかにマネージするかは極めて大切であり、歴史が示すように宥和政策ではとどめることはできない。

人民元基軸通貨化で債務問題は解消

一方中国側の観点では、一帯一路の下で人民元経済圏が形成できれば、中国は基軸通貨国として通貨発行益(シニョレッジ)を享受でき、経常赤字・対外債務の増加はそのまま通貨発行となるので人民元安を引き起こす心配はなくなる。人民元が基軸通貨ドルに代替すると一気に中国のアキレス腱は消えるのである。

II. 最先端ハイテクで勝者総取りを狙う

最先端ハイテクで米国に伍すところまできた

長足の技術発展により中国はハイテクの覇者の地位を窺えるところまできた。中国が最先端のハイテクで競争優位を確立できれば、再度貿易黒字は増加し、懸念された外貨の不安もスキップできる。ハイテク優位は軍事技術に転嫁され軍事覇権も確立できる。米中覇権争いがハイテク覇権をめぐるものであることがわかる。

5Gでは世界最先行

新世代技術の要5G通信ではファーウェイを筆頭に、中国が技術開発と価格競争で大きく先行している。スマートフォン基地局装置の世界シェアはファーウェイ31%、ZTE11%と中国勢が42%でトップシェアを占め、エリクソン(27%)、ノキア(22%)、サムスン(5%)を大きく引き離している。5Gでは技術開発で米国に半年から1年先行、価格も2~3割は安いと言われている。WSJ紙は「5Gインフラ建設と投資で中国は世界の首位にある、2019年末のマクロ基地局設置数は、中国15万局、韓国7.5万局、米国1万局、英国2500局、オーストラリア1000局、と中国が圧倒する見通しだ」と報じている(2019年9月11日)。

スマートフォンでも中国勢の躍進が著しい。2010年代初頭はアップル次いで韓国サムスンが中国市場を支配していたが、シャオミ、オッポ、ファーウェイなどの中国勢が急迫、2018年には中国国内ばかりか世界のスマホ市場で中国勢がトップとなっている。後述のように米国は安全保障上の理由からファーウェイ絶対排除の姿勢を固め、各国に呼び掛けているが、日本、オーストラリアが呼応したのみ、ドイツ、フランス、イギリスまでも、ファーウェイ採用に傾いている。スパコンでも中国の飛躍が目覚ましい。2016年世界最高速機種を開発、危機に陥っていた米国AMDの技術を取り込むことで、急速に性能アップさせた。AIにおいても、中国の軍民融合ドクトリン、デジタル権威主義によりすでに米国は、絶対的優位を失っている、と多くの専門家は指摘している。中国は「製造2025」でハイテク技術分野を絞り補助金など資源の投入を推し進めて、IoT最先進国を狙う。対象分野とは① 次世代情報通信技術、② 先端デジタル制御工作機械とロボット、③ 航空・宇宙設備、④ 海洋建設機械・ハイテク船舶、⑤ 先進軌道交通設備、⑥ 省エネ・新エネルギー自動車、⑦ 電力設備、⑧ 農薬用機械設備、⑨ 新材料、⑩ バイオ医薬・高性能医療器械などの10分野。

他国が追随できない資源の集中投入

分野ターゲティング、産業補助金、金融支援、官民学軍の技術連携、など政府主導で資源を集中投下させるやり方に対しては、米日欧の民主主義国は到底太刀打ちできない。政府のプランによる資源集中投入が、Winner takes all勝者総取りもたらし中国が世界市場を制覇した実例は、すでに太陽電池、ドローン、EVバッテリー、などで証明済み。ロボットAIで、それをさらに大規模に展開する意図がある。

III. 米中対決の前線

このようにハイテク最先端で中国が米国を引き離しはじめ、それが米国覇権を揺るがしている以上、トランプ政権に止まらず米国が一丸となって、中国排除にシフトするのは自然の成り行きであろう。

ハイテクはWinner take allの世界、自由貿易理論適用せず

ここで現在のハイテク・ソフトウェアなどの先端分野では、自由貿易の原則が通用しないことを、認識しておく必要がある。ハイテク・ソフトウェアとなどの先端分野のコストの圧倒的部分は過去投資の累積額(R&D投資、販売網、事業買収)であり、賃金・インフレ・為替などマクロ経済要因が影響力を及ぼす変動費は微々たるもの、マクロ政策調整が全く効かない。一旦ハイテク強国になってしまえば、どんなに通貨高、賃金高になってもその競争力は奪えなくなる。これは履歴効果と呼ばれ、収穫逓増の原理が働く世界である。つまりWinner takes allとなり容易には破壊されない。国家資本主義の中国においては、国家的プロジェクトによるハイテク企業育成のパワーは、ファーェイの急速な台頭に見るように絶大である。中国の極端な重商主義が圧倒的に有利に働いたため、対抗するにはトランプ政権が通商摩擦を引き起こす必然性があったと理解される。

トランプ政権、力で対中ハイテク封じを決意

米国政府は世界最強の5G関連設備企業に飛躍したファーウェイを事実上締め出すという決意を固めたようだ。昨年8月成立の国防権限法に基づき、米国は政府機関のファーウェイ等5社等(ファーウェイ、ZTE、ハイテラ・コミュニケーションズ(海能達通信:通信機メーカー)、杭州ハイテクビジョン・デジタルテクノロジー(半国営世界最大の監視カメラメーカー)、浙江大華技術(民営監視カメラメーカー)、国防省等が中国政府の「所有/支配/関係」下にあると判断した企業)からの調達を禁止した。そして今年5月16日にはファーウェイに対する米国企業の製品供給を禁止する措置を決定。パナソニック、アームなど米国政府の規制に従う企業が続出している。ファーウェイは新型の製品開発が著しく困難になる。ファーウェイは米国から禁輸される半導体を自分で開発できるとしていた。実際ハイシリコンという強力な半導体設計会社を傘下に抱えている。だがアームからの技術がなければ、新規開発は無理。またグーグルが無料で提供しているスマホOSのアンドロイドは利用できるが、グーグルからのアプリ技術が使用できなくなり、グローバルビジネスでは著しく不利になっている。今後さらに米国がファーウェイを追い込む手段としては、銀行取引の停止、ドル使用禁止という究極の手段もある。これまでファーウェイにグローバル金融サービスを提供していたHSBCとスタンダードチャータード銀行は、すでにサービスを停止し、今はシティグループのみがサービスを提供している、とWSJ紙は報じている(2018年12月21日)。中国側が対抗できる手段はごく限られており、ファーウェイは経営困難に陥るだろう。この苛烈な米国の制裁に正当性はあるのか。本当にファーウェイは黒なのだろうか。イラン制裁違反を別とすれば、スパイチップの存在、バックドアからの情報窃盗などは十分な証拠がなく、言いがかりとの反論を完全には否定できない。しかし、米国にはファーウェイ拒否を正当化できる(正当化せざるを得ない)二つの理由がある。第一は2017年成立した中国の国家情報法により、政府が求めればスパイ行為をせざるを得ないという問題点である。そもそも中国企業にインターネットプラットフォームを委ねるわけにはいかないのである。第二はこれまでのファーウェイの台頭が不公正通商慣行の塊であったこと。一旦決めた以上、米国によるファーウェイ排除は揺るがないだろう。

宙に浮く半導体国産化プロジェクト

また半導体の国産化は中国の焦眉の課題であるが、ままならない。中国では海外メーカー4工場(稼働中のインテルの大連工場、サムスン電子の西安工場、SKハイニックスの無錫工場の3工場及び本年稼働予定のTSMCの南京工場)のほかに、国産メモリー3工場(① CXMTチャンシン・メモリー・テクノロジー(合肥市、DRAM)、② JHICC普華集積回路(泉省市、DRAM)、③ YMTC長江ストレージ(武漢市、3次元NANDフラッシュ)が、建設中であるが、その完成が見えなくなっている。このうちJHICCはマイクロンテクノロジー技術不法コピー提訴により米国・日本企業からの設備購入が禁止され、立ち往生状態となった(2018年11月)。他の2工場も、今後、製造装置や材料の輸出規制が広がると見られ、投資が先送りされる可能性は高い。中国国産化をアメリカが阻止するために、半導体製造装置の中国への輸出規制や、中国合弁会社への技術供与を禁止する動きが強まっている。それを日本や欧州にも求めてくると思われ、日本政府・企業はそれに応じる模様である。

( 結 論 )

あらゆる分野で中国が世界最大の市場となり、世界景気変動を支配している。偏った輸出主導、偏った投資主導と懸念された中国の成長モデルは、今や消費主導。国民生活水準の急速な向上が、巨大な国内市場を形成している。貧富格差、都市農村の格差等は、成長により解決に向かっている。サービス化によって中国はインターネット経済でも世界の先頭集団に躍り出た。

ただそのコストはある。大きく積みあがった債務、急速に減少する経常黒字などが引き起こす金融困難である。これを突破できなければ中国は経済危機を経て中進国の罠といわれる停滞路線に入ってしまう。

困難突破の鍵は何か、第一はハイテク覇権。すでに5G技術などで世界最先端、AIでもシリコンバレーに伍す。ハイテクで再度輸出競争力が復活できるかもしれない。第二の突破の鍵は帝国化。一帯一路の先に人民元経済圏が出来れば、中国の債務は通貨発行に転換され、シニョリッジを生み出す金の卵と化す。米中貿易戦争でトランプの米国を慰撫、譲歩しつつ遠大な布石を打つ。3000年の歴史を持つ中国恐ろし、であるが、それは許さじと米国が立ちはだかる。香港、人権問題などが次の対中封じ込めの根拠とされるかもしれない。