2019年10月25日

ストラテジーブレティン 第236号

産業革命の力が貿易戦争を凌駕する

令和の大相場始動 シリーズ ①

-----------------------------------------------------------------------------------------------------------

<セミナー開催のお知らせ>

『2020年を読む』株式と為替展望 実践編

~長期トレンド、中期循環と短期モメンタムを考える~

2019年12月16日(月)18:30~@紀尾井フォーラム

詳細は弊社ホームページをご覧ください > http://c.bme.jp/18/1961/304/474301

-----------------------------------------------------------------------------------------------------------

この夏悲観の中で生まれた相場が、懐疑の壁をよじ登っている。この悲観の強さこそ、大相場の最も重要な条件である。武者リサーチは、2020年日経平均3万円をめざす大相場が始まった可能性が強いと考える。これから、令和の大相場シリーズレポートを数回にわたってお送りしたい。

(1) 日本株式驚異の反発、世界最高のパフォーマンス

悲観の極からの立ち上がり

日本株式の9月以降の12%の上昇は、世界最高の成績となっている。マーケットアナリスト平野憲一氏は「皆が弱気で、売りが溜まりに溜まった、売り方の買戻しで急上昇する可能性」(投資手帳11月号)と述べ、その根拠として、①「株価はカネ対株の量のバランスで決まる」(立花証券創始者石井久氏の持論)が、現在はまれに見るカネ余りの一方10兆円を超える自社株買により株の量が減少している、②少数意見につけ、の二つを挙げている。少数意見につけとは、株式投資は買って売るか売って買うかの2段階で成り立っており、利益は2段階目で実現する。1段階目で多数意見についた投資家が返済する2段階目の大エネルギーを誰が引き受けるだろうか。1段階目で少数意見についた投資家だけが儲かるのは理の当然、という主張である。

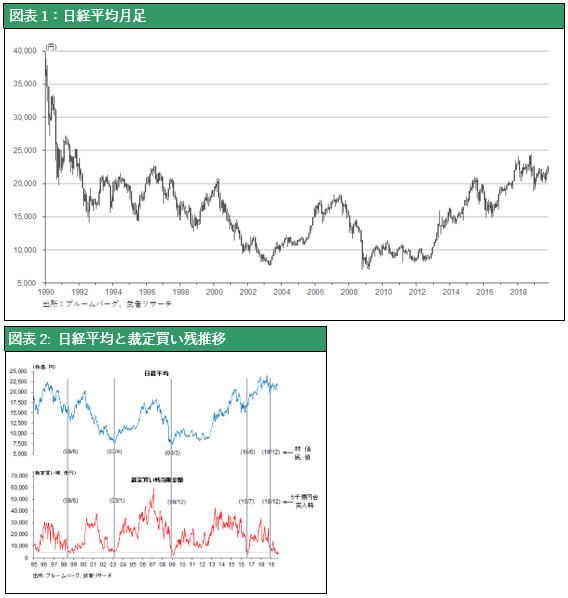

そもそも今回のラリーが始まる8月末まで、需給面、心理面、バリュエーション面で日本株式は大底圏にあった。グローバル投機家のポジションを示す裁定買い残は歴史的低水準、陰の極のシグナルを示していた。8月につけたPBR1倍台はバリュエーション上の岩盤であった。図表1に見るように、2012年末に始まった長期上昇トレンドの中での2回目の調整は(2018~9年)、終わったとみてよいのではないか。

(2) 半導体景況転換がリード

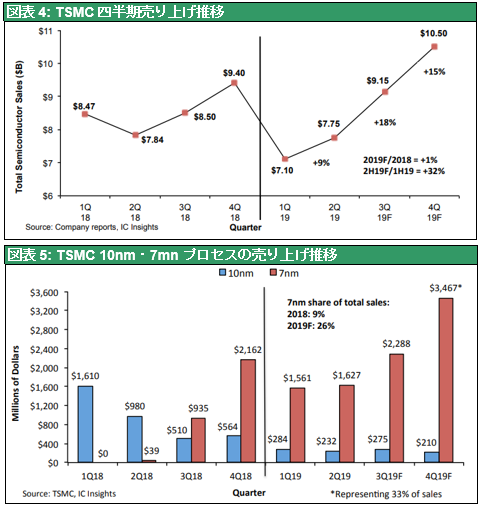

TSMCの受注急増、TSMCの投資急伸

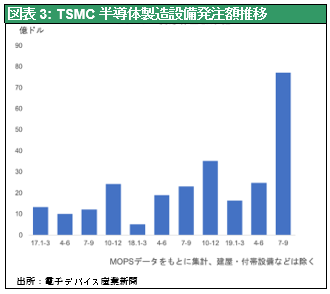

世界の製造業活動の変動に最も強く影響する中国需要にはまだはっきりした回復のサインはない。しかし、それに先行して半導体市場に大きな変化が表れている。世界最大の半導体受託生産メーカーTSMCの受注が急回復し、設備発注が大幅に増加し始めた。「5G向けの半導体需要がここまで膨らむとは、私も予想できなかった(TSMC CEO魏哲家氏)」(10/18日経新聞)、と半導体設備投資を140~150億ドル、例年の4~5割増しへと大幅上方修正した。ファーウェイ、アップルのスマホ向け7nmのプロセッサー需要、ファーウェイからの基地局需要などが中心。最先端のEUV(超端紫外線)露光による5nm素子の生産準備も始まっている。

TSMCの製造装置発注額(建屋・付帯設備除く)は、7~9月77億ドルと、これまでの10~20(億ドルベースを大きく上回った、(電子デバイス産業新聞)。サムスンは西安半導体工場の能力増強や、新世代有機ELパネル投資計画(1兆円規模)を打ち出している。また、米国の対中制裁による機器調達難で中断しているといわれていた中国の国産メーカーCXMT(合肥メモリー)も設備搬入が終わり、旧世代18~19nmレベルでの生産が開始された、と報じられている。村田製作所の村田社長は「電子部品需要は底打ちした。5G関連の基地局需要が中国中心に立ち上がり始めている」と述べている。

半導体が次の製造業景気をけん引する

メモリー需要がまた回復していないこと、中国需要が貿易摩擦がらみで一時的に増えているだけという可能性もあること、など警戒的な見方はある。しかし2019年から供給過剰になると恐れられた中国企業の投資が米中摩擦によってストップし需給タイト化が早まりそうなこと、5GとIoTなど新技術投資が始まり、最先端半導体などで競争先行のための投資活発化し始めていることなど、持続を裏付ける要素もある。

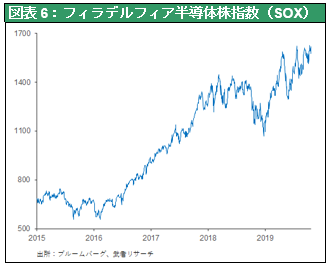

この半導体関連需要のピックアップが持続的なものか一時的なものか、だが、カギは半導体が産業のコメという特質にあるのではないか。かつての鉄と同様、半導体も、半導体需要そのものが次の半導体需要を生むという好循環効果がある。半導体投資による半導体の価格低下、機能向上はさらなる需要を誘発するのである。一旦上向いたら、その趨勢は弾みがつく特性といえる。米国半導体株価が史上最高値をキープしているということは、新産業革命の深化による半導体景気の本格化をすでに市場は織り込んでいるのかもしれない。半導体は、米国半導体企業売り上げの半分が対中向け、中国の半導体需要の半分が対米依存という、典型的な相互依存分野であり、米中貿易戦争の最大の被害者になるはずの商品である。その株価が史上最高ということは、米中貿易戦争の影響は軽微、ということであろう。

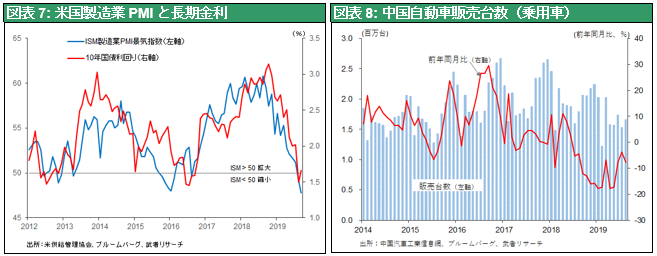

(3) 世界製造業景気サイクルは底入れへ、日本株の恩恵大

2018年以降の世界経済ミニ循環の落ち込みは、ひとえに中国製造業景気の悪化によって引き起こされたが、今その底入れ局面に入りつつある。第一に上述の半導体サイクルが底入れした。第二に2018年中国の内需も自動車需要が底入れし、また体質改善とインフラ投資抑制に軸を置いた政策も転換されている。金融緩和により不動産価格は上昇し、不動産投資も押し上げられていくだろう。第三に2018年春以降の落ち込みをけん引した貿易戦争による不確実性も消えつつある。棚上げされていた投資は復活へ、または第三国(例えば台湾、ベトナム)で新規投資が起きるだろう。

人権侵害を対中制裁の中枢に、中国は震え上がる

米中通商協議は、米国の対中批判が、人権侵害にシフトしたことで大きく進展するだろう。米国は、新疆ウィグル自治区における人権侵害を根拠に、ファーウェイ制裁に続き、ハイクビジョンなど8社に対し、米企業との取引禁止を軸とする制裁を発表した。また議会では香港人権法が可決され、大統領の署名待ちの段階である。昨日(10月24日)のペンス副大統領のスピーチは中国人権侵害批判に焦点を当てた。この人権侵害へのシフトの中国に対する威圧は大きい。企業制裁に人権や安全保障を絡めるとなると、米国は自由に特定の中国企業を標的として大打撃を与えうる可能性が出てくる。中国側に譲歩に対する切迫感があることは明らかではないか。中国外務省の楽玉成次官による、「米国に挑戦したい、もしくは米国に取って代わりたいと中国が思ったことはなく、覇権争いに興味はない」との発言(10月24日)は、中国の狼狽ぶりを示している。

世界製造業景気のミニサイクルの落ち込みで最もダメージを受けたのが日本株式であった。日本経済は先進国では最も製造業依存が大きいうえに、東証上場株式時価総額のほぼ50%が製造業であり、グローバル景気に左右されやすい。またミニサイクル下落局面でのリスクオフから円高になったこともそれに拍車をかけた。しかし世界景気回復となれば、リスクオンの円安も加わり株高がサポートされる。

(4) 日本のオンリーワン技術分野に支えられたビジネスモデルの開花

米中のハイテク企業の新世代投資のピックアップ、台湾企業TSMCの設備投資姿勢の変化の恩恵を日本企業はいち早く享受している。それは半導体装置分野、半導体素材分野などハイテクサプライの枢要部分を日本企業が抑えているからに、他ならない。

韓国、中国、台湾に華々しいハイテクビジネスの中枢(半導体、液晶、パソコン、スマホ、TVなど)を奪われた。またハイテクサイバー空間、インターネットのプラットフォームはアメリカと中国企業が支配している。一見、日本は負け組に見えるが、日本企業はハイテク周辺・基盤のサプライ分野に他の国が作れないオンリーワンの領域を多く作り、独占的なビジネスをしている。今はハイテクの中枢部は大変な激戦区であり、米中貿易戦争を交えて熾烈な競争が展開されているが、周辺・基盤分野での競争は少ない。従って、日本は有利なポジションにいるのである。

平成の表面的には困難な時代、日本の将来を保証する国際分業上の優位性が育まれた。日本企業は技術・品質で無数のオンリーワン領域を確保した。国際分業が進展し各国が相互依存を強めていくとき、大切なものは希少性である。希少だから高く売れ儲かり、国民生活と経済、投資が報われる。今の日本企業業績は、この希少性に支えられている、と言える。

IoT時代、日本圧倒的に有利に

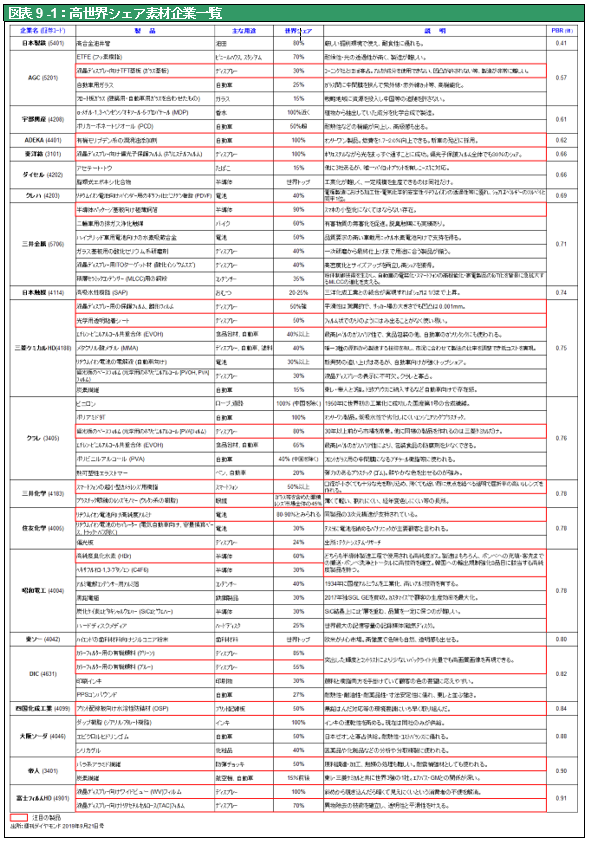

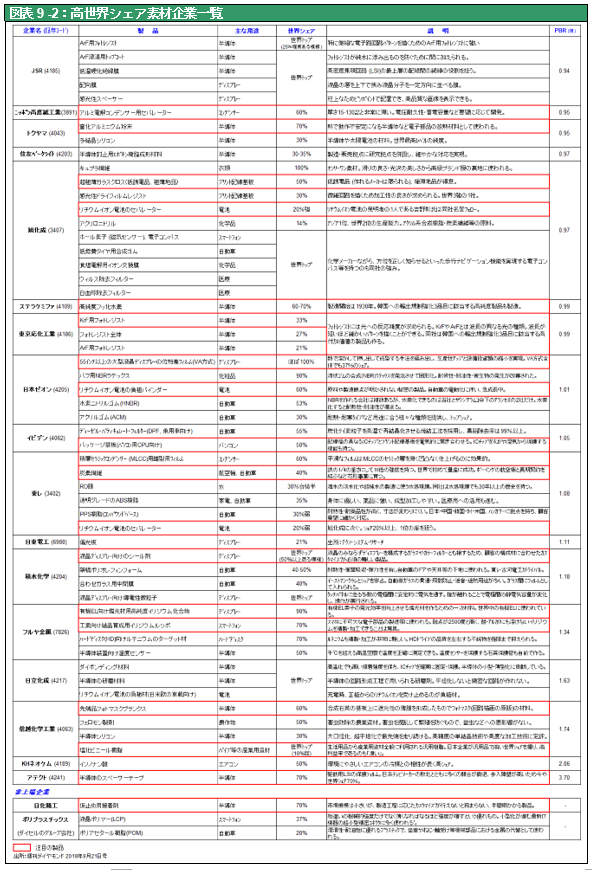

今、ハイテクをめぐって、韓国―中国、台湾―中国、ドイツ―中国の競合関係が強まっている。またインターネットのプラットフォームでは、米国企業に対し中国のアリハバ、ティンセントが挑戦状をたたきつけている。しかし、日本は米国とも中国ともあまり競合はなく、むしろ補完関係になっている。例えば中国がハイテク化しようとすると、日本の設備や部品や材料が必須である。この希少性は5G、IoT時代の製品開発でますます威力を発揮する。日本の国際分業上の優位性が、顕著になっていくだろう。図表9はダイヤモンド誌(9月21日)による世界を牛耳る日本の素材113品目リストであるが、日本企業のオンリーワン戦略の開花が鮮明である。

日本のハイテクアナリスト第一人者、IHSマークイットの南川明氏が、近著「IoT最強国家ニツポン」(講談社+α新書)の中でIoT時代に入の日本企業が圧倒的に優位に立つことを述べている。

「IoT産業は(日本が価格競争で負けた)パソコンやスマホなどのエレクトロニクス産業とは全く別物で、個人が所有するものではなく、他者とシェアしたり、自分のニーズに合わせて使ったり自分の好みにカスタマイズして使うもの・・・だからこそカスタマイズを得意とする日本にとってIoTはチャンス到来といえる。加えてIoTを構成する四つの要素、レガシー半導体、電子部品、モーター、電子素材のすべてを生産できるのは日本だけである」。

5G、IoT時代到来の先駆けとしての半導体需要旋風は、日本製造業本格復活の鏑矢となるのではないだろうか。