2019年11月08日

ストラテジーブレティン 第238号

米国株高騰、株式資本主義時代のニューノーマルだろう ~バブル説は誤り、将来の政治リスクには留意を~

令和の大相場始動 シリーズ ③

(1) 米国株沸騰、史上最高値

景気ミニサイクル底入れで米国株史上最高値更新

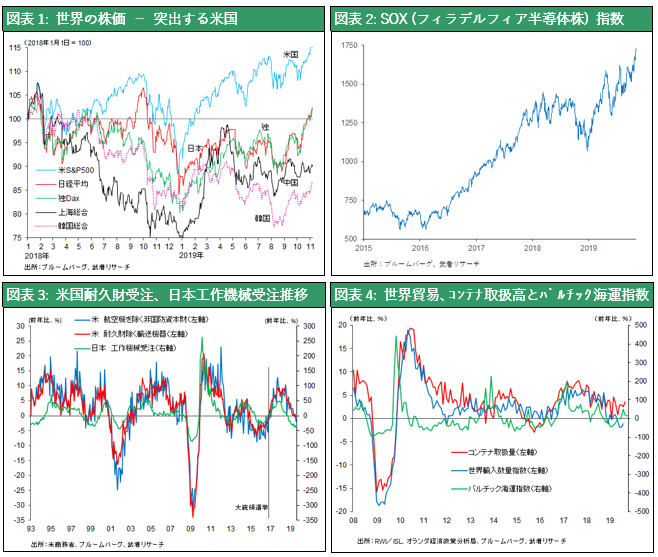

3指数そろって史上最高値更新、今年に入って3回目(4月末、7月末、10月末)の史上最高値。米中貿易戦争の休戦、FRBの金融緩和、景気実態の健全さ(消費と半導体)の3つが理由。長期景気拡大途絶の公算は小さい。製造業の変動によるミニ景気循環は底入れ、半導体が明確に転換、力強い拡大はほぼ確か。中国の政策転換などに支えられて自動車関連や工作機械、建設機械などの広義の資本財にも徐々に広がっていく可能性が大きい。2018年初からの下落をリードした図表3の投資関連、図表4の貿易関連は現在がほぼ底であろう。米国内需主体の非製造業の需要の堅調に加えて、これまでの3回の利下げ効果も見込める。2020年11月の米国大統領選挙の前に景気が失速する心配はほぼなくなったとみてよい。5G投資競争が勃発、半導体投資が急伸し、半導体株が株価上昇をリードしている(図表2参照)ことは、既にレポートした通りである。

米国経済拡大長期化を推進する産業革命、雇用とインフレに好変化

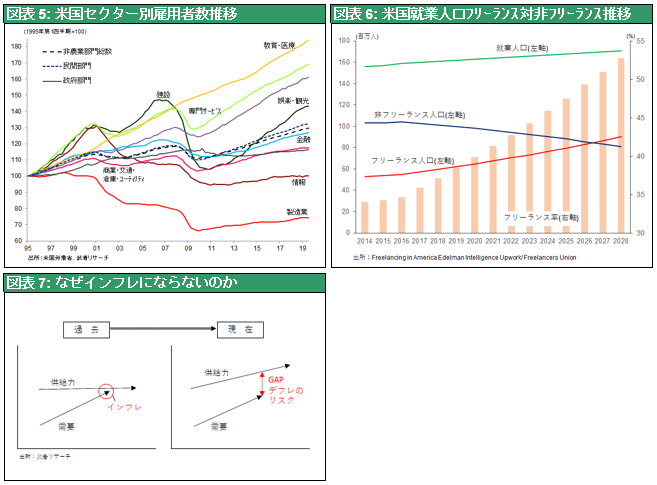

10年を超えた史上最長景気を支えているものは、技術革新・産業革命の寄与であろう。新技術の下で企業の生産性が高まり業績が好調、また人々のライフスタイルが、例えば”所有からシェアへ”などと大きく変化し、新しいサービス事業分野が生まれている。雇用は全分野で拡大しているが、図表5に見るように、教育医療、娯楽観光、専門サービスなどが特に好調である。

低インフレの背景にスキルのシェアリングの進展がある

好調なのにインフレが抑制され、それが中央銀行の裁量の余地を大きくし、市場に安心感を与えている。なぜ、3%台の低失業率にもかかわらず、かつてのようにインフレが高まらないのだろうか。それは図表7に示すように、技術革新により生産性が高まり、供給力が恒常的に増大しているから、と考えるほかはない。供給力の天井が上がるので、需要が少しばかり増えても、需給ひっ迫 ⇒ インフレには結びついていないのである。

加えて65歳以上の高齢者など、いわゆるdiscouraged workerの労働市場への再参加、フリーランス・副業兼業の増加など、表面的な失業率の低下(労働需給ひっ迫)を緩和する、外部からの労働力供給が働いている可能性もある。図表6に示すように、既にほぼ1/3に達したフリーランス比率はさらに大きく増加する見通しである。シェアリングエコノミーにおいて、最も大事なシェアは労働スキルである。スキルを兼業・副業・フリーランス化によって企業の枠から開放すれば、(従来の統計の枠外で)労働生産性は大きく上昇しているはずである。

米国金融市場の健全性、資本が退蔵されない、企業の100%利益還元が寄与

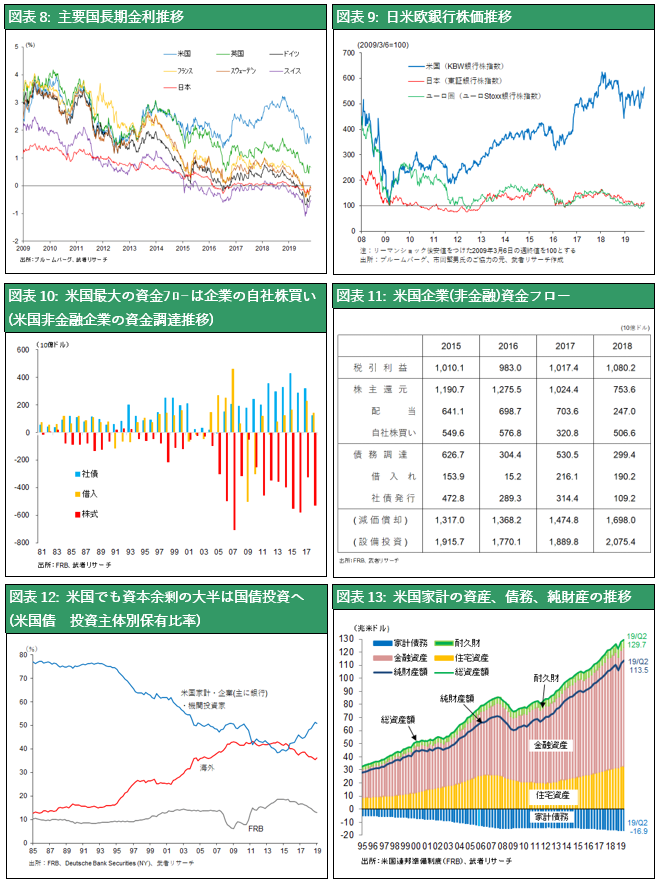

以上の実体経済に加えて、米国の金融の健全性が、先進国中では突出した米国の好調さを支えている。先進国の中で健全な資金循環が維持されているのは米国のみである。日欧では巨額の余剰貯蓄が国債市場に滞留しマイナス金利を引き起こしている。それは需要創造を阻害するだけでなく、長短スプレッドをなくすことで銀行の収益力を破壊し、銀行のリスク提供機能を奪っている。図表9に見る日欧の銀行株の低迷がそれを如実に示している。

ただ米国だけは例外、資本循環が維持されている。長期金利は8月に1.4%まで低下したものの、それをボトムに上昇、銀行株式も日欧に比し高水準を維持。日欧のように、国債市場が余剰資本を吸収し金融循環がそこで停止するといったことは起きていない。それは米国企業が自社株買いと巨額配当により利益のほとんどすべてを株主に還元し、その結果もたらされた株高が家計の資産を増価させ、堅調な消費をけん引しているからである。ここは事実だけを見ていただきたい。図表10に見るように米国企業の最大のキャッシュフローは、年間5000億ドルに上る自社株買いである。過去4年間(2015~2018年)に米国企業(非金融)は4.09兆ドルの税引き利益を計上したが、4.24兆ドルとその100%以上を株主に還元した。内配当2.29兆ドル、自社株買い1.95兆ドルとなっている(図表11参照)。

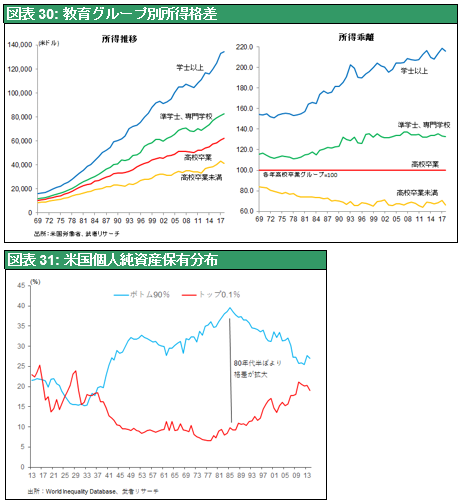

資産価格上昇は米国国民全体を潤している

しかし米国でも、家計、年金、保険、投信の余剰資金は一手に国債に向かっている。図表12は米国債の投資主体別保有比率であるが、2015年以降のテーパリングでFRB及び外国人が米国国債を売る中で、一手に買い続けてきたのは米国国内投資家(家計・銀行・機関投資家)だったのである。しかし企業の巨額の株主還元が家計の金融所得を押し上げ、株価上昇による資産効果もあって、旺盛な消費を維持させているといえる。株価上昇や配当は富裕層のみを利しているという主張がある。しかし、米国の家計貯蓄の7割は株・投信であり(日本の場合7割が現預金)、株主還元は大半の貯蓄者を利しているといえる。さらに、株高をけん引とする資産価格上昇が家計の純資産を著しく増加させた。図表13に見るように、2009年4Qリーマンショック後のボトムでは49兆ドルに落ち込んでいた家計純資産は、2019年2Qには113兆ドルへと10年間で60兆ドル(米国GDPの3倍)も増加したが、そのうち年金資産は10兆ドルから27兆ドルへと著増し、年金財政を大きく支えているのである。

インフレ圧力が弱い、つまり潜在的供給力余剰が存在している局面では、緩和的金融政策、拡張的財政政策が求められる。まして貿易戦争による負の影響が懸念される時、従来の共和党政策から離れたトランプ政権の拡張的経済政策は適切なものであると評価できよう。

(2) 米国株バブル説、なぜ誤りなのか

メディアで乱舞する米株バブル説

資産価格上昇がこれまでの米国経済を支えてきたことは明白だが、その中心にある株価がバブルで、持続性はないとの根強い警戒論がある。これは誤解に満ちた、しかしメディアではむしろ多数派の議論なので、その誤りをきちんと指摘しておくべきだろう。例えば吉川洋、前東大教授・立正大学学長、山口廣秀元日銀副総裁・日興リサーチセンター理事長は、米国株式はバブルで、2020年にかけてそれが崩壊しリーマンショック以上の打撃が起こる可能性があると主張している(週刊ダイヤモンド「高まる米国の金融リスク・・・」2019年9月21日号)。①金融緩和がバブルを醸成した、②株価・住宅価格・商業用不動産でバブルが形成されている、③企業債務対GDP比でリーマンショック前を超えている、と述べている。毎日新聞では山田孝男特別編集委員が名物コラム風知草で山口氏の議論を「世界バブル破裂?」と紹介している(11月4日)。

過去の常識では、割高に見えるが

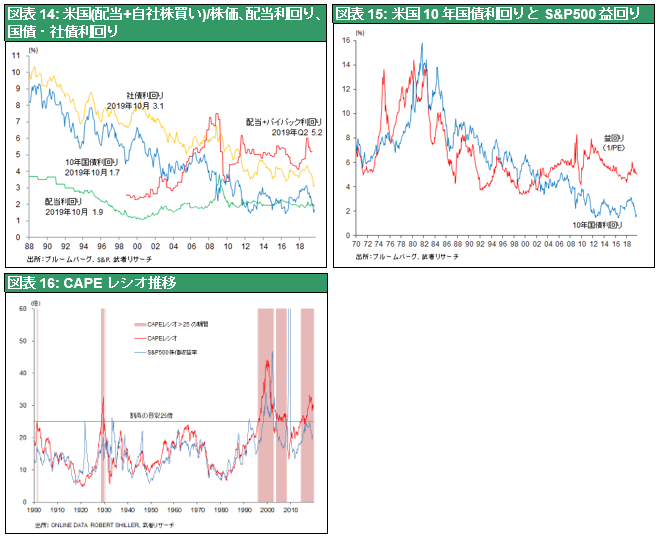

一見確かに株価は高い、が理論株価から著しく乖離しているとも維持不能ともいえない。むしろ他の金融資産に対して(特にバブル化と言える債券に対して)著しく割安との評価もできる。図表14によって米国における各金融資産のリーターン推移を比較すると、株式のそれが国債や社債に対して突出して高く、株式が割安であることが分かる。また図表15によって国債利回りと株式益回り(SP500)の推移を辿ると、1970年からリーマンショック直前の2007年までほぼ連動していたものが、2009年以降、金利低下に益回りが追随して低下してせず両者の乖離が著しく広がっていることが分かる。つまり、債券と株式の間の裁定的投資が行われなくなり、株式が恒常的に割安化しているのである。両者の乖離は、①金利の上昇(債券価格の下落)か、②株価の上昇(益回りの低下)か、③2つの同時進行、によって埋められざるを得ず、(大不況による利益の著減を想定すれば別だが)株価下落との結論はどこからも出てこない。

金利低下によりPERは上昇して当然

先の吉川氏、山口氏の論文や、山田氏のコラムで米国株式バブル説の絶対的根拠とされている、シーラー教授のCAPEレシオ(インフレ調整後の10年移動平均利益に対する株価倍率)を図表16に示すが、これが「ノーベル賞をもらったバブル研究の大御所」の指標による「完全にバブル」(山田氏)を示しているとするのは、強引すぎると考えられる。「25倍を超える水準は持続可能ではなく、必ず下落している。」(前掲吉川、山口論文)とする結論も、強引すぎると言えよう。大恐慌時以来、初めてCAPEレシオが25倍となった1995年12月以降2019月10月までの287カ月のうち196か月(全体の68%)が25倍以上のバブルテリトリーなのである。株式が金融資産であり、金融資産の価値を計る物差しが長期金利(10年国債利回り)であるとすれば、金利低下が妥当なPERを引き上げることは論を待たない。図表14に見るように歴史的事実は、長期金利15%の時の益回りは15%(1980~1981年)であったのであり、長期金利が大きく低下した1995年以降、PERか上昇するのは当然、高PERが新常態とみるべきであろう。

株式不人気の下での株高

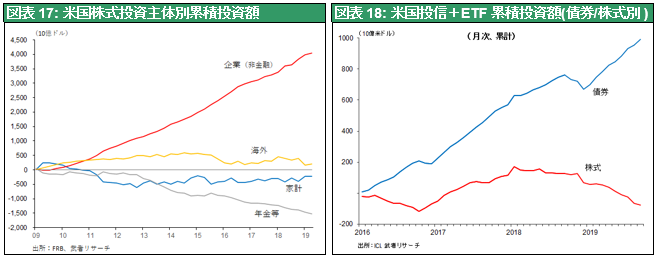

株式がバブル(=持続不能)であるかどうかは、投資家の楽観・熱狂の度合いで第一義的に判断されるが、その点で最も株価に楽観的な米国においてさえ、人々は慎重である。図表17に示すように、リーマンショック以降の10年間、米国国内の投資主体、米国家計、年金、保険、投信はすべて米国株式を売り越してきた。米国株式に対して、国内投資家は著しい慎重姿勢を維持し続けてきたのである。唯一企業の自社株買い(10年累計3.9兆ドル)だけが株式を買い上げてきたのである。図表18で米国投信とETFの2016年以降の累積投資を見ると、資金流入はもっぱら債券投信であり、株式投信に対しては全く入っていない。また、今年に入り待機資金は大きく積みあがっている。MMFへの資金流入は1~10月累計で5000億ドルと過去最高レベルの流入となり、10月末の残高は3.4 兆ドルと、2009年リーマンショック時に並ぶ過去最高水準となった(WSJ11.6)。弱気心理の大きさを物語っている。この環境下で金融緩和による新規マネーの増加と自社株買いによる株数の減少が進展するのであるから、バブルどころか株価急伸の条件が揃っていると言えよう。

株価下落の引き金が見えない

もちろん当面株高が期待できるとしても、それはいずれ止まり、場合によっては急落する可能性は排除できない。想定される急落の引き金は、政治・地政学的ショックを除けば、①景気悪化と企業収益の減少、②インフレ高進による金融引き締めの二つであるが、どちらも可能性は小さい。現状では循環的景気悪化が起きにくくなっている。

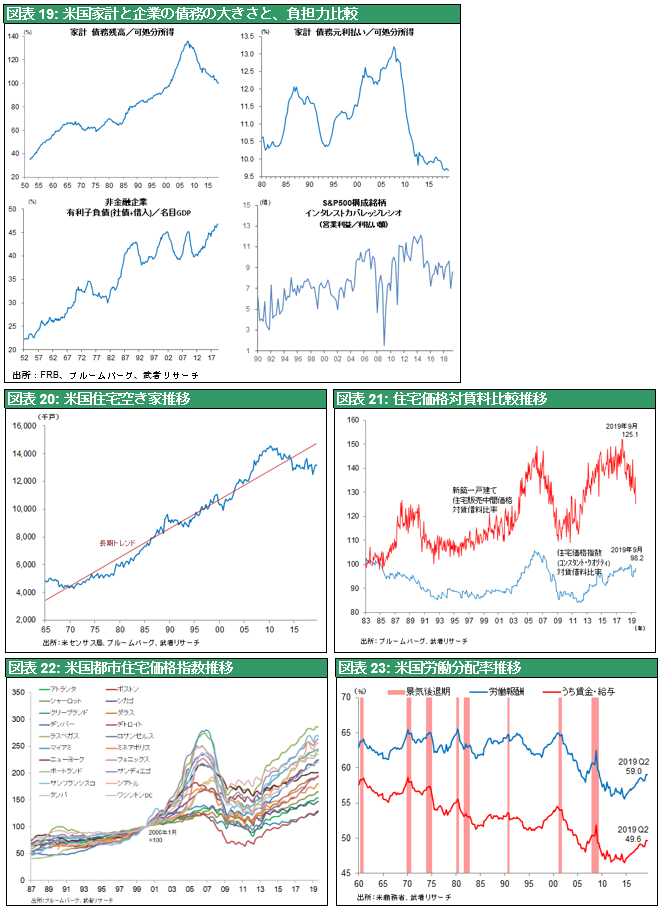

前掲の吉川・山口論文では、企業の債務増加を心配しているが、インタレストカバレッジは懸念するレベルにない。自動車や消費者ローンの延滞比率が上昇しているが、家計債務全体としては抑制されておりこれも心配ない(図表19)。両氏はまた住宅バブル再燃という懸念も挙げているが、それも杞憂である。リーマンショック以降の住宅供給の抑制が住宅需給をひっ迫させ、空き家戸数は10年間減少し続けている(図表20)。住宅価格の上昇は賃料の上昇の範囲内にとどまっており、今のところ心配するには及ばない(図表21)。

ただ米国の労働分配率が上昇しており、それが賃金インフレと企業収益圧迫を引き起こさないかどうか、は注意深くモニターするべきであろう(図表23)。

(3) 株式資本主義新時代、との見方も可能かもしれない

財務悪化より株高を志向する米国企業財務戦略

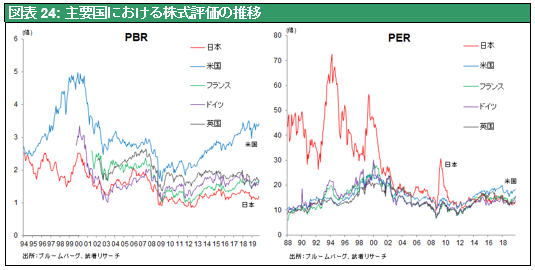

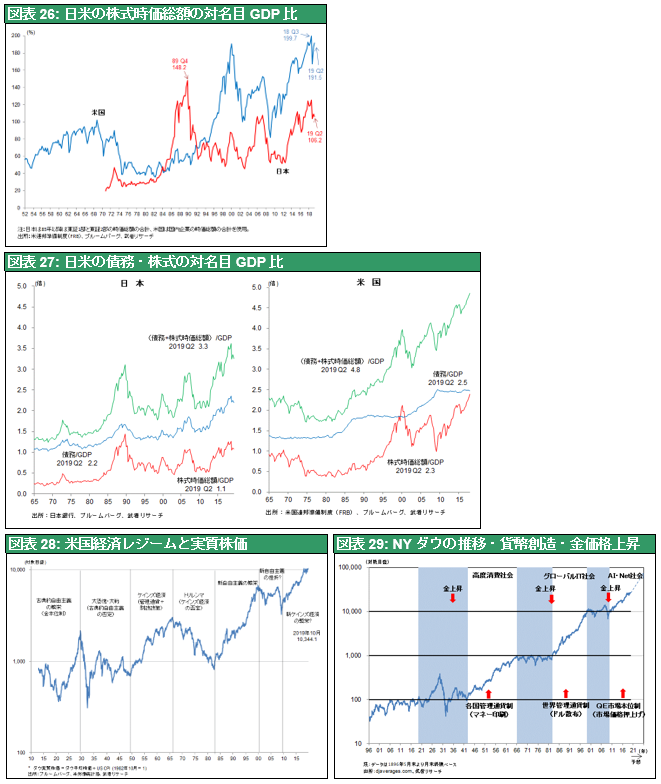

以上のように詳細に検討すると、米国株式は未だバブルというにはほど遠いことが明らかになる。とはいえ、米国株式の現状は各国比較でも、歴史的推移から見ても、著しく高い水準にあることは否定できない。図表24はPERとPBR推移の各国比較であるが、米国のバリュエーションは突出して高い。特にPBRは日本のほぼ3倍、欧州のほぼ2倍となっている。

米国の株高は、企業の株価本位の財務戦略と強く結びついている。米国企業は、内部留保を吐き出し自社株買いを実施し、それが株式需給の好転とROEの上昇につながって株価が上昇する、という戦略である。上述の米国企業の債務の増加(=高レバレッジ化)も、株価本位の財務戦略の結果といえる。米国企業の財務バランス悪化を伴う株価本位政策が正しいか、誤りか。マクロ経済の観点では、企業の余剰が家計に還流することで、健全な資金循環が保たれており、米国企業の株価本位政策は望ましいといえる。しかし、米国企業の高レバレッジ体質は次期の景気後退場面で、金利上昇と企業収益悪化が起きた時の耐久力を犠牲にしているともいえる。その評価は1~2年以上先の次期リセッションを待たなければ、結論はつかないといえる。

株式資本主義時代なのかもしれない

それにしても、米国株価/GDPは歴史的に見ても、著しく高い。図表26,27から米国株式がバブルと断定したくなるのも無理はない。しかし、これがバブルでないとしたら、それは金融の中心に株式が座る、株式資本主義時代の到来と言うべきなのかもしれない。金融の機能が、信用創造による購買力の創出にあるとすれば、その手段はもはや銀行貸し出しではない。その手段は株式を中心とした資産価格の上昇以外には考えられない。リーマンショック以降、米国経済が先進国の中で突出した成長を続けられたのは、株高による需要創造が寄与したとも言える。米国が経済社会総体として推進する株価上昇とは、新たな金融レジームの始まりと考えるべきかもしれない。

政治のリスク、はある

産業革命により供給力が恒常的に増加する時代においては、いかにそれと軌を一にして需要創造するかが、喫緊の課題となる。株価上昇による新たな購買力の創造か、政府の介入による需要創造か、その選択は政治が決める。

これまでの株価を中心とした経済政策と資金循環に対しては、格差を拡大させるという批判があるが、それは一理ある。例えば急進的なエリザベス・ウォーレン氏が大統領となれば、株式を中心とする政策軸の大転換が実施され、株式市場は短期的に大きな打撃を受けるかもしれない。想定される最大の株式投資リスクであろう。