2019年12月23日

ストラテジーブレティン 第241号

2020年、積極的に株式に向きあう年に

令和の大相場始動 シリーズ ④

この夏悲観の中で生まれた相場が、懐疑の壁をよじ登っている。この悲観・懐疑の強さこそ、大相場の最も重要な条件である。武者リサーチは、2020年日経平均3万円をめざす大相場が始まった可能性が強いと考える。

(1) 不確実性概ね霧消、世界景気にポジティブサプライズも

大半の暗雲は消えた

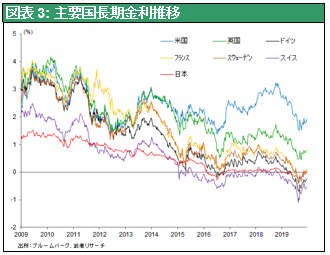

2019年初頭と1年後の現在との決定的差異は、不確実性の霧が消えたことである。米中貿易戦争は12月15日の追加増税直前に、一次合意が成立し休戦で決着した。米英を除くすべての先進国長期金利がマイナスになるという金融異常事態も、FRBの3度の利下げと世界景況感の好転で安定化した。Brexitは英国総選挙における保守党大勝により、選択肢は大きく狭まり見通し難はなくなった。ハイテク5G関連投資も現実に動き出し潜在的インパクトの大きさが見えてきた。世界景気拡大終焉説の非現実性も今やコンセンサスになっている。

最大懸念、米大統領選挙はトランプ勝利の公算大

最大の不確実性は政治、米国大統領選の帰趨だがトランプ氏再選の可能性が大きいのではないか。戦後現役大統領が選挙に敗れたのは任期中に米国経済がリセッションに陥ったJ・カーターとG・ブッシュ(父)だけである。リセッションが考えにくいこと、共和党内での圧倒的支持に加えて対抗する民主党の選挙政策が大きくスウィングし安定性がないこと、などを考えると、トランプ再選の可能性はかなり高いのではないか。少なくとも年前半は視界良好という珍しい年である。霧が晴れた市場で何が起きるか、カギを握るのは巨額の投資資金の行方であろう。年前半は絶好のリスクテイク環境、人々の想定を超える世界株高の公算が大きいと考えられる。

(2) 長期好況終焉説誤り、ミニサイクルの回復局面

現在が米国の長期好況の終わりなのか、それともミニリセッションの底入れ局面なのかが、ここ一年間の経済論争の焦点であった。多数派の意見は2009年以来10年にわたって続いた史上最長の景気拡大の終焉が間近い、というものであったが、その可能性は当面なくなり、2020年中も景気拡大が続くとする見方が大勢となっている。オランダやオーストラリアでは20年を超える景気拡大が続いた例があり景気拡大に寿命があるわけではない。

ただ長期景気拡大の中にもミニサイクルがあり、市場はその影響を受けている。最近では2015年春ピーク、2016年央ボトム、2018年春ピーク、2019年秋ボトムとなっている。2018年半ばからのミニ後退は、スマホや自動車の買い替えサイクルでピーク感が強まっている時に、米中貿易戦争が勃発し、不透明感から多くの投資案件が棚上げされたことによって起こった。しかし今、買い替えサイクル一巡とともに、米中貿易戦争の不透明感も解消されつつある。ミニサイクルは2019年で底入れし2020年にかけて反転する可能性が強いのではないか。

中国需要は安定化へ

この3~4年の景気ミニサイクルは、貿易と投資によって変動しており、いずれも製造業の景気循環といえる。米国の場合製造業の国民所得に占める割合は11%と中国29%、ドイツ22%、日本21%に比して著しく小さく、循環の波を小さくしている。製造業分野では、自動車もスマホも鉄、セメントも今や中国が世界最大の市場であり、世界の製造業景気循環は米国以上に中国が波を造っている。2018年以降の世界経済ミニ循環の落ち込みは、中国内需の悪化によって引き起こされた面が大きく、今はその底入れ反転の局面にある。落ち込みの主因である自動車需要が底入れし、内需を抑制してきた体質改善のための金融引き締め、インフラ投資抑制策も大きく転換されている。金融緩和により不動産価格は上昇し不動産投資も押し上げられていくだろう。加えて2018年春以降の落ち込みをけん引した貿易戦争による不確実性が、消えた。棚上げされていた投資は復活し、第三国(例えば台湾)では新規投資が起きる。

5G関連、半導体投資飛躍の兆し

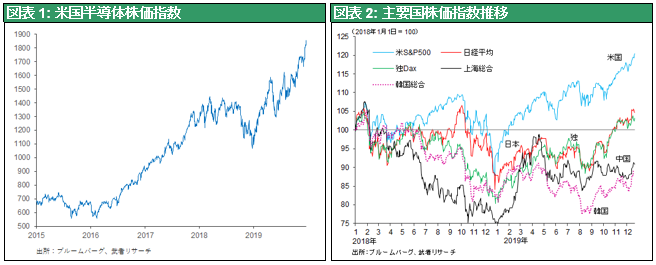

さらに5Gなど新技術投資が始まり、最先端半導体などで競争先行のための投資が活発化し始めている。中国は5G投資実績で他を引き離す構えで、中国国内での5Gハイテク投資が急増、他国もそれに引きずられて投資競争が始まりつつある。例えばTSMCの半導体製造装置発注額は7~9月は77億ドルと過去の10~20億ドルベースを大きく上回った。2019年まで休止していたデータセンター投資も5Gをにらんで活発化する様相である。2018年以降の米中摩擦激化による中国半導体投資の一時休止が、半導体の需給の想定外の改善を引き起こす可能性があるのではないか。最も製造業景気変動に敏感な米国半導体株が最高値を更新している。

米国では技術革新・産業革命の寄与により史上最長の景気拡大が続いている。新技術の下で企業の生産性が高まり業績が好調、また人々のライフスタイルが、例えば”所有からシェアへ”などと大きく変化し、新しいサービス事業分野が生まれている。雇用は全分野で拡大しているが、教育医療、娯楽観光、専門サービスなどが特に好調である。こうした技術革新によるサービス業の景気は大きく波打つことなく着実に拡大している。さらにFRBの3回、0.75%の利下げでイールドカーブが正常化し、金融面での逆風は消えている。金融緩和政策は世界各国で展開されており、その効果が顕在化することも見込まれる。2020年前半はリスクテイクが大きく活発化していくだろう。

日本経済も、①消費税増税以上の景気対策、真水で13兆円の寄与は大きい、②グローバル製造業、特にハイテク需要浮揚の恩恵、③着実に進む資産インフレ、日銀の辛抱強い金融緩和の成果が期待できる。

(3) 鍵は市場観、株式悲観ポジションの修正が求められる

巨大な投資資金はどこに向かうのか

ファンダメンタルズの霧が晴れるとなると、焦点は投資資金需給と投資対象ということになる。2020年、潤沢な投資資金はどこから来てどこへ行くのか、という市場観が焦点になるだろう。武者リサーチは株式悲観論総ざんげの年になる可能性が大きい、と考える。2019年は巨額のグローバル貯蓄余剰は先進国の国債に向かい、先進国国債のマイナス金利という債券バブルを引き起こした。しかし2020年は世界的景気回復が想定され金利上昇は必至であり、もはや債券は買えず、残された投資対象の処女地は株式ということになるだろう。株式は十分か買われつくされバブル化している、到底処女地とは言えないという反論が聞こえてきそうである。この反論は妥当なのだろうか。

2020年バブルか否かの議論はさておいて株式に資金集中へ

今は危険帯なのか、安全地帯なのか、現在の潤沢な投資資金の存在を危険なものでバブル性のものとみるのか、そうではなく健全なものであるのか(新時代を開く展望に結びつくのか)。武者リサーチは後者の可能性が高いと考えているが、2020年に関しては、結論を急ぐ必要はない。いずれにしても2020年は株高、リスクテイクを続ける年となるだろう。まずは株式などの資産価格が上昇し、そのあとの風景がどうなるのかを見極めることで、結論は見えてくるだろう。

歪んだポートフォリオの是正急務、適正株価の探求始まる

ここ数か月間で2020年の景気見通しコンセンサスは悲観から楽観へとシフトしてきたが、投資家のポートフォリオはほとんど是正されていないと見られる。株式市場には「買いたい弱気」が蔓延している状況、つまり世界株式はかつてないほどの好需給であり、そういう時には往々にしてパラダイムシフト(大局観の大転換)が起きやすいものである。日米ではここ数年、景気悪化想定のポートフォリオ構築が際立っていた。ドル安、株安、金利低下のリスクを防御する資産配分である。投資家がその想定の間違いに気付くとすれば壮大な資金移動が引き起こされる可能性を軽視できない。

米国では株式から資金が流出し続けた

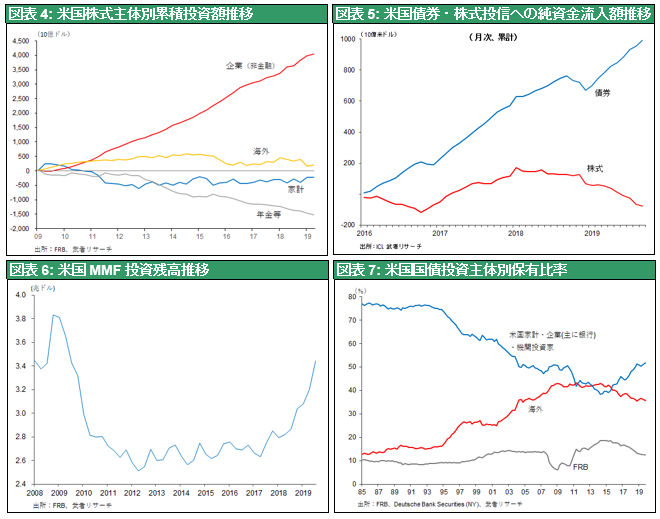

まずは米国。リーマンショック以降の10年間、米国国内の投資主体、米国家計、年金、保険、投信はすべて米国株式を売り越してきた。米国国内の投資主体は家計・年金・保険・銀行すべて、貯蓄余剰を国債投資に回すなど、米国株式に対して著しい慎重姿勢を維持し続けてきたのである。唯一企業の自社株買い(10年累計3.9兆ドル)だけが株式を買い上げてきたのである。図表5で米国投信とETFの2016年以降の累積投資を見ると、資金流入はもっぱら債券投信であり、株式投信に対しては全く入っていない。また、今年に入り待機資金は大きく積みあがっている。MMFへの資金流入は1~10月累計で5000億ドルと過去最高レベルの流入となり、10月末の残高は3.4 兆ドルと、2009年リーマンショック時に並ぶ過去最高水準となった。弱気心理の大きさを物語っている。この環境下で金融緩和による新規マネーの増加と自社株買いによる株数の減少が進展するのであるから、バブルどころか株価急伸の条件が揃っていると言えよう。

日本でも株式から民間資金が流出し続けた

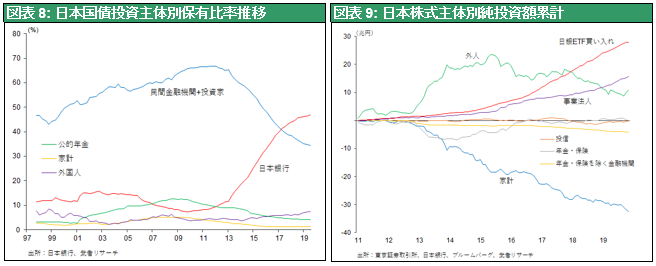

日本での事情は更に極端である。日銀によるQEにより、郵貯、GPIF、民間金融機関は巨額の国債保有を日銀に肩代わりしてもらったが、その資金は外貨資産投資(外貨証券、海外融資)、現金に向かっただけで国内株式にはほとんど向かっていない。株式投資はといえば、家計の極端な売却を日銀のETF購入と企業の自社株買いで吸収している状況、外国人投資家は2013年以降累計で23兆円買い越したもののその過半を売却している状況。日銀の自己犠牲的努力がポートフォリオリバランスを通して投資家のリスク資産の増大をもたらす、ということにはなっていない。

大きな悲観バイアスの存在、株安・ドル安への過剰な備え

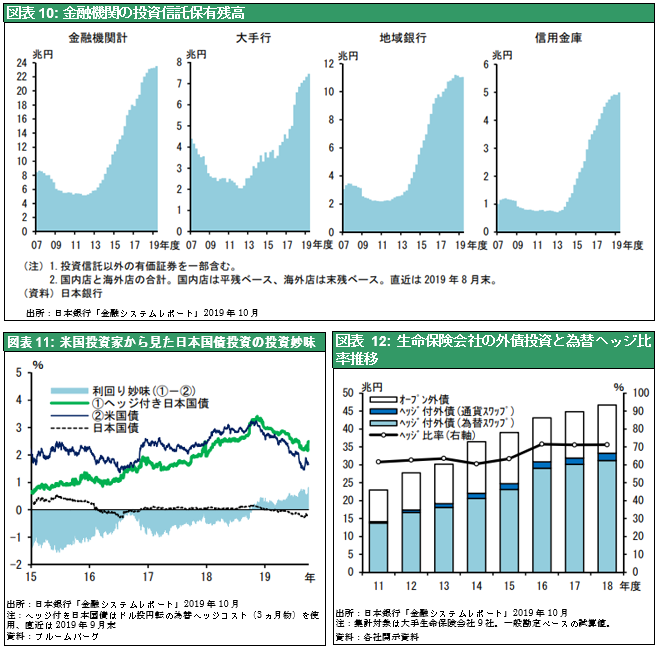

加えて市場に大きな悲観バイアスが存在している。日銀は10月発表の金融システムレポートで、①大手行で急増している株式投信保有の半分がベア型投信(つまり政策保有株下落に備えている)、②円高警戒に傾くリスクリバーサルが対円と対ドルの為替ヘッジコストを著しく乖離させており、外国人のヘッジ付き日本国債投資急伸をもたらしていることを指摘している。

図表11は米国人投資家の10年国債投資利回りであるが、為替ヘッジをすれば米国債より日本国債の方が利回りが高くなるという珍事が起きている。米国投資家が円ヘッジをすると約2%のプレミアムが得られ、逆に日本投資家がドルヘッジをして米国国債を購入すると約2%のコストがかかり、円ベースではリターンがマイナスになるということが起きている。この極端な為替ヘッジコスト格差の背景にはヘッジ需要のインバランスがあり、日本人投資家が過度にドル安への防御を高めていることが原因と考えられる。日本の生保の外貨投資ヘッジ比率は70%にまで高まっている、と金融システムレポートは報告している。こうして日本の投資家は株式下落、ドル下落に対する備えを整えているが、逆に株高円安となったら大いなるマイナスを背負うことになる。2020年世界景気回復シナリオは、日本の機関投資家・金融機関にとって、大いなるポートフォリオ調整を迫るものになるだろう。

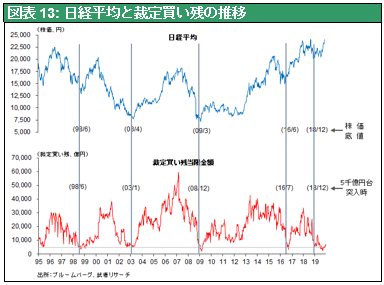

株式需給を端的に示す投資家の投機的ポジションは陰の極に達した

もともと日本株式は、①製造業主体で世界景気に敏感、②為替変動により増幅される、③取引の70%が外国人、国内安定投資家の不在、ということで、最もボラテリティーが高く、投機の絶好の対象とされてきた。これまで何度か世界経済低迷、世界的リスクオフの場面では先物主体の株式売却が日本株式を不当な水準まで押し下げた。東証の裁定買い残は投機ポジションの指標として注目されてきたが、裁定買い残5000億円の大台まで低下すると、株価は大底を入れ大転換するということが繰り返されてきた。ただグッドニュースは、投機による振幅の大きさは、長期トレンドに対しては中立だということである。いくら投機で売られたとしても売られ続けるわけではない。いずれ投機売りポジションは投機買いによって相殺されるわけで、その時には大きなアップサイドの圧力が発生する。1998年、2003年、2009年、2016年がそれであり、その後1年から1年半の間に、日経平均は6割上昇している。この裁定買い残は昨年クリスマス時5000億円台を付け、7~8月には4000億円台を下回ったが、それはリーマンショック時以来の低水準であり、今後どこかの時点で投機買いが急復活する可能性を示唆している。

(4) 日本株式への追い風に

世界製造業景気のミニサイクルの落ち込みで最もダメージを受けたのが日本株式であった。日本経済は先進国では最も製造業依存が大きいうえに、東証上場株式時価総額のほぼ50%が製造業であり、グローバル景気に左右されやすい。またミニサイクル下落局面でのリスクオフから円高になったこともそれに拍車をかけた。しかし世界景気回復となれば、リスクオンの円安も加わり株高がサポートされる。そもそも需給面、心理面、バリュエーション面で日本株式は大底圏場面にあった。グローバル投機家のポジションを示す裁定買い残は歴史的低水準、陰の極のシグナルを示していた。8月につけたPBR1倍はバリュエーション上の岩盤であった。

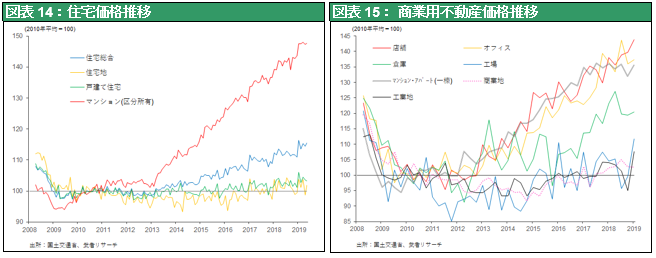

加えてインフレ加速の気配が見え始めた。マンションとオフィスビルで空き室率が低下し賃料がはっきりと上昇に向かい、不動産価格が上昇している。マイナス金利の下で不動産の投資スプレッドが拡大し、REITなどがますます魅力的になっている。日本の長期デフレは、20年にわたる 不動産価格暴落→家賃下落→広範な物価下落→賃金下落、という悪循環が引き起こしたと言っていい。この結果日本は世界最低の低レバレッジ国となった。日本の低成長をもたらした、デフレ、レバレッジの低下、購買力低下、それらが今大きく変化しつつあるといえる。

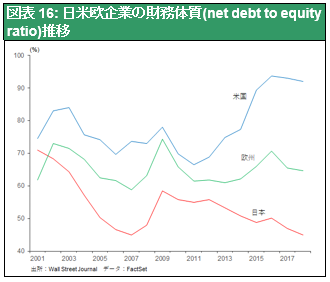

日本企業の低レバレッジは投資魅力

日本企業は欧米企業に比べてレバレッジが低い。それは財務上のクッションが著しく大きいことを示しており、①万一世界リセッションとなれば最も不況抵抗力が強い、②好況が続くならM&Aや自社株買いを通して一株当たり利益を顕著に増加させる潜在力がある、③買収のターゲットとなりやすく、企業再編成を引き起こす誘因となる、ことを示している。ほぼアベノミクス以降の5年間の日本株買いをすべて吐き出した世界の投資家は、日本株の比率を再度急速に高めざるを得ない時期に来たのではないか。