2020年01月01日

ストラテジーブレティン 第242号

2020年世界情勢の鍵、4つのパラダイムシフト

令和の大相場始動 シリーズ ⑤

謹 賀 新 年

皆様のご多幸、ご繁栄を祈念いたします。

2020年 元旦

暗雲の消滅

2019年末にかけて、①米中貿易戦争休戦、②金融異常事態の安定化、③英保守党大勝によるBrexitの帰趨明確化、④ハイテク5G関連投資の始動、など暗雲が一掃された。当然2020年世界景気拡大終焉説も退場した。①~④を詳細に検討すれば、いずれも歴史的大変化であり、しかも4つがそれぞれに繋がっており、米国のプレゼンスを高めるものであることが分かる。

トランプ勝利の公算大

最大の懸念は米国大統領選だが、トランプ大統領再選の可能性が高いと考える。戦後現役大統領が再選を果たせなかったのは任期中リセッション、株安に見舞われたJ・カーターと、G・ブッシュ(父)のみであるが、トランプ氏はほぼ確実に不況・株安を回避できる。前回の選挙公約のほぼ100%を実現するという偉業を打ち立て、共和党内での圧倒的支持を確保している。対抗する民主党は候補乱立し政策は不安定で信頼性がない。

巨額余剰資金は国債から株式へ

霧が晴れた市場で何が起きるか、カギを握るのは巨額の投資資金の行方である。悲観論者はこの巨額資金余剰をグローバルな過剰金融緩和の賜物で危険だとみているが、それは2020年の投資戦略策定に際しての致命的誤謬になる。巨額資金余剰は、技術革新の結果高まった企業と家計の所得が、十分に需要に結びついていないことによって起こっている。この巨額の余剰貯蓄が経済の好循環に入れば、大いなる経済拡大と株価上昇が可能になる。2019年は巨額の余剰がグローバル国債投資に集中し、米英以外のすべての先進国金利をマイナスに陥れるという、異常な債券バブルを引きおこした。しかし景況の好転とともに国債から押し出される巨額資金は、株式へとシフトせざるを得ないだろう。ことに年前半は絶好のリスクテイク環境、人々の想定を大きく超える世界株高の公算が大きいと考えられる。

想定外の株高という時には往々にしてパラダイムシフト(大局観の大転換)が起きているものである。以下新時代の構成要素となりえる、4つの柱について、説明していく。

(1) 中国は韜光養晦路線へ回帰するのか、できるのか

爪を露呈した習近平の失敗

習近平政権は世界覇権奪取の野望を一旦棚上げし、再度韜光養晦路線、つまり能力を隠して力を蓄える路線にシフトせざるを得ないだろう。香港区議会議員選挙における民主派勝利と米国での香港人権・民主主義法の成立により、香港への武力介入・制圧という選択肢はなくなった。香港は中国の外貨取入れの窓口であり、その法治と民主を奪えば中国は直ちに外貨調達難に陥る。習政権の一国二制度と香港自治形骸化の試みは失敗した。民主派に譲歩して事態を沈静化させるしかないだろう。

全面対決姿勢を露わにする米国

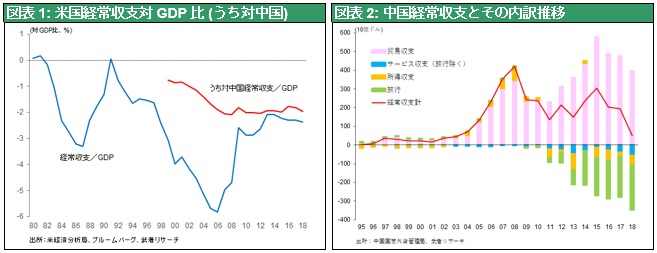

米中通商交渉でも習政権に猶予はない。中国は不公正な通商慣行を駆使し、過去10年以上にわたって米国GDP比2%という巨額の対米経常黒字(=所得移転)を享受しつづけてきた。中国の経常収支は対米黒字約4000億ドル、非対米赤字約3500億ドル、合計500億ドルと極端な対米依存になっている。中国を危険なライバルと認識し始めた米国は、新疆ウィグル自治区での人権侵害を理由に、世界最大の監視カメラメーカー ハイクビジョン等8社に対する制裁を決めた。極めつけは5Gで世界最先端のファーウェイに対して、ドル使用を禁ずるなどの罰則を適用できるSDNリスト(敵性企業認定)追加を検討していることである。米国資産凍結、ドル使用禁止は1941年横浜正金銀行に対して取られた措置で、ドル調達ができなくなった日本を対米開戦に踏み切らせた劇薬である。経済どころか安全保障、人権を根拠に中国を追い詰め始めた米国の全面対決姿勢に直面し、習近平政権はもはや頭を低くし米国と融和するしかないという事態に追い込まれたといえる。米中通商協議は中国の譲歩によって一時休戦となったが、中国の譲歩が単なる戦術ではなく戦略的なものだとすると、2020年の世界経済の暗雲は一気に吹き飛ぶことになるだろう。

貿易休戦は中国側の一方的譲歩

12月の米中通商交渉合意は徹頭徹尾、中国の一方的譲歩によるものである。3次までの2500億ドル分の対中輸入25%関税は継続される。中国側が獲得した米国の譲歩とは、①4次の2700億ドル分のうち、すでに9月に発動されている1600億ドル分の15%を7.5%に引き下げること、②12月発動予定であった1100億ドル分の15%関税を棚上げすること、③3次までの2500億ドル分を25%から30%へと引き上げると恫喝していた追加制裁を見合わせること、の三つだけである。米国側が一方的に引き上げたハードルをちょっと引き下げただけのことである。それとの見返りに中国は、知的所有権の保護、海外企業差別扱いの是正などに加えて、2年間で2000億ドルの対米輸入の増加を飲まされた。しかもこれは第一段階の合意であり、第二段階の貿易戦争開始つまり、再度の米国の対中要求が開始される可能性を受け入れているのである。これまでの中国の主張からすれば屈辱的ともいえるものであり、中国国内で合意内容の報道制が敷かれたのは、当然であった。中国にとっていかに不本意な譲歩であったかを示している。

韜光養晦路線に復帰する習政権、2020年は貿易戦争の嵐から、穏やかな海に

この譲歩は一時的に炎を鎮める戦術なのか、それとも中国の対米政策、世界戦略の抜本的変更なのかの見極めが重要であるが、戦略変更なのではないか。武者リサーチは6月時点で、以下のように中国が一時退却戦略にシフトしつつあると分析したが、それは間違ってはいなかった。「2019年5月20日(中国共産党生誕の地かつ)長征の出発地である瑞金を訪れた習近平国家主席は「今こそ新たな長征に出なければならない」と国民に呼びかけた。これをもって中国の徹底抗戦の意思を示したと報道されているが、むしろ逆であろう。長征とは形勢不利の中で一旦退却し、持久戦に切り替えて耐え忍び反転攻勢に転じた故事である。それを引き合いに出した意味とは、一時退却の正当化準備と考える方が自然であろう。一旦撤退は、今山場を迎えている米中通商協議においても言えることである。」(ストラテジーブレティン227号、6月17日)

中国の覇権国としての台頭を拒絶する米国の意思の強烈さが示され、徹底対抗する条件が整っていない中国は、再び頭を低くし、米国と融和する韜光養晦路線に戻りつつあると考えられる。となると2020年は貿易戦争の嵐から、穏やかな海に戻ることになる。

(2) 米英機軸の世界秩序再構築が始まるのか

米英で登場した異形、同質の指導者

1980年代初頭のレーガン・サッチャー時代をほうふつとさせる、異形かつ同質の保守政党リーダーが、大西洋を挟んで再度登場した。トランプ米大統領、ジョンソン英首相である。12月のイギリス総選挙でジョンソン氏率いる保守党が1979年のサッチャー政権以来の大勝、過半数を獲得しBrexitが確実となった。トランプ氏はこれに最大限のエールを送った。両氏の性格、主張は驚くほど類似している。ポピュリストと形容されるが、経済合理性への信頼を強く持っており、左派の大衆迎合とは違う。①破天荒、常識・慣例に従わず、②利潤追求への忠誠・プロビジネス、③自由主義、規制緩和、④形式民主主義・理想主義に対する嫌悪、⑤国益重視、グローバル秩序の改変、⑥リフレ政策・財政均衡主義の拒否、⑦社会的弱者への共感、グローバル化の被害者に寄り添う移民抑制、貿易秩序の再構築・保護主義的外見、等である。

2016年にトランプ大統領が登場した時には、有権者の気まぐれにより歴史的検証に堪えない指導者が選ばれたとの酷評がメディア、論壇を埋め尽くした。しかし、相似形の指導者がイギリスでも誕生したとなると、それを単なる気まぐれや偶然の産物という侮蔑で片づけるわけにはいかなくなる。保守党大勝により指導力を強めたジョンソン氏はBrexit(ハード、ソフトはともかく)の実現とともに、規制緩和、移民規制、財政需要拡大とリフレ政策、米国・旧英連邦諸国や日本などとのFTAを推進し、トランプ大統領とともに、形骸化したグローバル秩序の再構築を打ち出すだろう。

レーガン・サッチャーの保守主義革命の再来か、鍵は株価上昇の持続性にある

レーガン・サッチャーが1980、90年代の新自由主義、規制緩和の世界潮流を生み出したように、トランプ・ジョンソン連携が、新しい価値観をもたらし、行き詰まった形式民主主義の世界秩序を立て直していくかもしれない。米中の世界覇権をめぐる根底的対決が、米英主導で自由主義国家群を糾合させることになるだろう。両氏の格差より規制緩和・ビジネス優先に重きを置く政策は、時あたかも進行するデジタル・ネット産業革命と親和性が強く、株式市場はそれを歓喜で迎えると思われる。株高が2020年の世界景気回復を確実のものにすると考えられるが、そうなるとトランプ・ジョンソン両氏の保守自由主義思想が正当化され定着していくのではないだろうか。

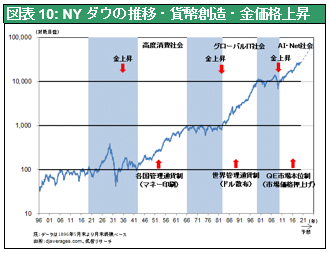

1980年代初頭リベラル派から忌み嫌われたレーガン・サッチャーの登場が、新自由主義の一時代を形成し冷戦を終結させたが、その繁栄を担保したのが1980年から始まった株価の長期的上昇であった。米国株価(NYダウ工業株)は1980年の1000ドルから1999年の10,000ドルまで20年間で10倍(年率12%)の高成長となった。トランプ大統領とジョンソン首相の連携による保守自由主義の登場が株価上昇によって迎えられるとなると、それは世界経済の歴史に画期を記すものになる、という可能性が出てくる。

既存のメディア、専門家、知識人の射程の外で起きたトランプ・ジョンソン主義の台頭の背景には、形式民主主義に圧殺されそうになっている、個人と中小ビジネスの自由主義の擁護という側面が感じられる。戦後秩序の支柱となった形式民主主義の機能不全、その代表例として標的に上がっているものが財政緊縮主義、移民歓迎論、疑似政府機関(国連・WTO・ユネスコ・EU政府等)の非効率化、環境主義、Me Too運動などである。米国のPC(ポリティカル・コレクトネス)、韓国の反日種族主義、ESG投資の行き過ぎなどもその範疇になるのかもしれない。

(3) 米国における株式資本主義の隆盛、続くのか

米経済好調の正体、株式資本主義

米国の金融の健全性が、先進国中では突出した米国経済の好調さを支えているが、その正体は株式資本主義であろう。

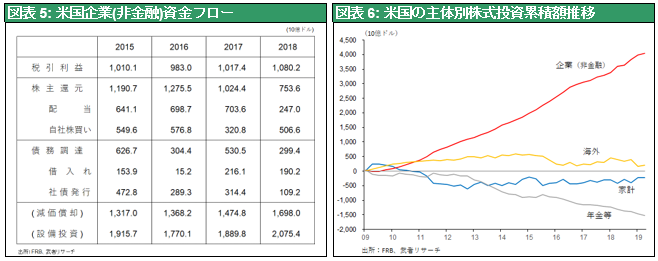

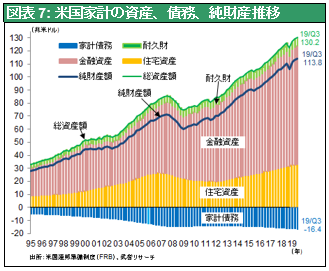

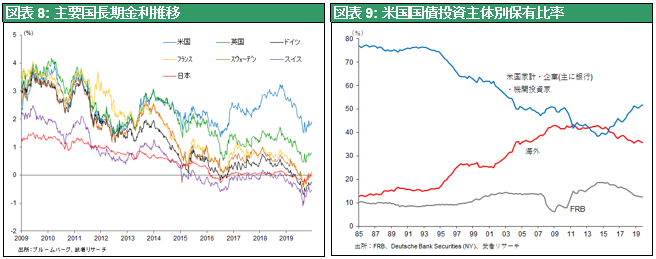

日欧では巨額の余剰貯蓄が国債市場に滞留しマイナス金利を引き起こしている。ただ米国だけは例外で、資本循環が維持されている。長期金利は昨年8月1.4%まで低下したもののそれをボトムに上昇している。日欧のように、国債市場が余剰資本を吸収し金融循環がそこで停止するといったことは起きていない。それは米国企業が自社株買いと巨額配当により利益のすべてを株主に還元し、その結果もたらされた株高が家計の資産を増価させ、堅調な消費をけん引しているからである。過去4年間(2015~2018年)に米国企業(非金融)は4.09兆ドルの税引き利益を計上したが、4.24兆ドルとその100%以上を株主に還元した。内配当2.29兆ドル、自社株買い1.95兆ドルとなっている。リーマンショック以降の10年間、米国国内の投資主体、米国家計、年金、保険、投信はすべて米国株式を売り越してきた。唯一企業の自社株買い(10年累計3.9兆ドル)だけが株式を買い上げてきたのである。

企業の巨額の株主還元が家計の金融所得を押し上げ、また株価上昇による資産効果もあって、旺盛な消費が維持されている。株高をけん引とする資産価格上昇が家計の純資産を著増させたことは、特筆に値する。2009年4Qリーマンショック後のボトムでは49兆ドルに落ち込んでいた家計純資産は、2019年2Qには113兆ドルへと10年間で64兆ドル(米国GDPの3倍)も増加したが、そのうち年金資産は10兆ドルから27兆ドルへと増加し、年金財政を支えている。

企業の巨額の株主還元が家計の金融所得を押し上げ、また株価上昇による資産効果もあって、旺盛な消費が維持されている。株高をけん引とする資産価格上昇が家計の純資産を著増させたことは、特筆に値する。2009年4Qリーマンショック後のボトムでは49兆ドルに落ち込んでいた家計純資産は、2019年2Qには113兆ドルへと10年間で64兆ドル(米国GDPの3倍)も増加したが、そのうち年金資産は10兆ドルから27兆ドルへと増加し、年金財政を支えている。

但し、米国でも日本・欧州と同様に、家計、年金、保険、投信の国内余剰資金は一手に国債に集中してきた。2015年のテーパリング以降FRBと外国人が米国国債を売る中で、一手に買い続けてきたのは米国国内投資家(家計・銀行・機関投資家)だった。米国人も株式投資には警戒的だったのである。

企業の株価本位財務戦略の賜物

このように見てくると米国の株高は、企業の株価本位の財務戦略の賜物であったことが分かる。米国企業は内部留保を吐き出し自社株買いを実施、それが株式需給の好転とROEの向上につながり、株価が上昇する、という戦略である。米国企業の財務バランス悪化を伴う株価本位政策は、(次期リセッションにおいて企業抵抗力を弱めるという問題点はあるものの)マクロ経済の観点では、企業の余剰が家計に還流することで、健全な資金循環を保つ役割を果たしており、望ましいといえる。

株価本位の金融政策(=量的金融緩和政策)

金融政策も今や米国では株価本位となっている。かつての銀行貸し出しによって信用創造を制御する金利政策は、ゼロ金利と企業の借金需要の消滅で機能しなくなった。代わって登場した量的金融緩和政策は、バーナンキ議長はリスクプレミアムを引き下げる政策と説明したが、平たく言えば株価と不動産価格の押上げ政策である。そのために巨額の資金が必要になり中銀のバランスシートの大膨張に帰結したのである。

金融の機能が、信用創造による購買力の創出にあるとすれば、その手段はもはや銀行貸し出しではない。その手段は株式を中心とした資産価格の上昇としか考えられない。リーマンショック以降、米国経済が先進国の中で突出した成長を続けられたのは、株高による需要創造が寄与したとも言える。米国が経済社会総体として推進する株価上昇とは、新たな金融レジーム、金融の中心に株式が座る、株式資本主義時代の到来と言うべきなのかもしれない。

需要創造を資産価格で行うか、財政で行うかは政治が決める

産業革命により供給力が恒常的に増加する時代においては、いかにそれと軌を一にして需要創造するかが、喫緊の課題となる。株価上昇による新たな購買力の創造か、政府の介入による財政的需要創造か、その選択は政治が決める。例えば急進的なエリザベス・ウォーレン氏大統領となれば、株式を中心とする政策軸の大転換が実施され、株式市場は短期的に大きな打撃を受けるかもしれない。想定される最大の株式投資リスクであろう。

(4) 5G新技術時代の始動、サイは投げられた

不可逆的投資競争始動

5Gなど新技術投資が始まり、最先端半導体などで競争先行のための投資が活発化し始めている。中国は5G投資実績で他を引き離す構えで、中国国内での5Gハイテク投資が急増、他国もそれに引きずられて投資競争が始まりつつある。例えばTSMCの半導体製造装置発注額は2019年7~9月は77億ドルと過去の10~20億ドルベースを大きく上回った。2019年まで休止していたデータセンター投資も5Gをにらんで活発化する様相である。2018年以降の米中摩擦激化による中国半導体投資の一時休止が、半導体の需給の想定外の改善を引き起こす可能性があるのではないか。最も製造業景気変動に敏感な米国半導体株が最高値を更新している。

グローバルサイバー空間(=第七大陸)はますます巨大化し、脱国境の5G革命が進行していく。賢明な制度設計は必須、デジタルをいかにコントロールするか、監視国家化とどう向き合うか、課題は多いが、5G 、IoT時代の投資競争が始動したことは確かである。