2020年02月21日

ストラテジーブレティン 第245号

国益に資する米国株式資本主義、隆盛の検証

- 新型コロナウィルスと米国株高シリーズ ②

新型コロナウィルスがメディア見出しを独占している中で、長期的に見るとより重要な趨勢が、米国経済を覆っている。株式が資金循環の中枢に座り、株価上昇が経済発展の推進力となる新たな時代、株式資本主義の時代が始まっている、と考えられるのではないだろうか。

米国は米中覇権争いに勝つためには、何が何でも株式資本主義を成功させなければならない。米中覇権争いにおいては、AI、量子コンピューター、ブロックチェーン、導電性高分子、自動運転、再生医療などの先端技術分野における技術覇権をどちらが制するかがカギを握るが、中国は国家資本主義の下での集中的資本投下により、多くの分野で米国を凌駕しつつある。5Gネットワーク技術においてファーウェイが大きく先行していることは、米国に猶予は許されていないことを物語る。米国が先端分野における投資競争に勝ち抜くには、株式資本主義を強化し資本力を強めていかざるを得ないという、地政学上の要請がある。なお、資本力強化に整合的為替方向はドル高であり、現在のドルの強さはそうした米国国益を反映し始めているのかもしれない。

(1) MAGA主導の株高、株高が起点となる米国経済の好循環

疾風に勁草を知る

新年早々イラン革命防衛隊ソレイマニ司令官殺害、新型コロナウィルス蔓延などのネガティブニュースが相次ぐ中で、米国株式は3指数そろって史上最高値を更新している。「疾風に勁草を知る(逆境で真価がわかる)」、の故事にある通り、株式の地相場の強さをうかがわせる。NYダウは2009年3月の6,547ドルから2020年2月29,400ドルへと4.5倍、年率15%の上昇を遂げた。その牽引車がMAGA(マイクロソフト、アップル、グーグル、アマゾン)というハイテク革命の旗手でいずれも時価総額1兆ドル企業群である。

株高が起点の好循環

この株高が米国経済の好循環の起点になっている。株高をけん引とする資産価格上昇が家計の純資産を著しく増加させた。図表5に見るように、2009年4Qリーマンショック後のボトムでは49兆ドルに落ち込んでいた米国家計純資産は、2019年2Qには113兆ドルへと10年間で64兆ドル(米国GDPの3倍)も増加したが、そのうち年金資産は10兆ドルから27兆ドルへと著増し、年金財政を大きく支えているのである。株価上昇や配当は富裕層のみを利しているという主張がある。しかし、米国の家計貯蓄の7割は株・投信であり(日本の場合7割が現預金)、株主還元は大半の貯蓄者を利しているといえる(図表6)。米国家計の現金収入は賃金7割、資産所得3割となっており、米国家計の旺盛な消費は株高を軸とした資産価格上昇によって支えられていると言って過言ではない。

(2) 株価本位の企業財務戦略と金融政策

唯一の買い主体、自社株買い

この株高をもたらしているものは自社株買い、配当などの企業による重厚なペイアウトである。図表7に見るように過去4年間(2015~2018年)に米国企業(非金融)は4.09兆ドルの税引き利益を計上したが、4.24兆ドルとその100%以上を株主に還元した。うち配当2.29兆ドル、自社株買い1.95兆ドルとなっている。この自社株買いが米国においては、唯一最大の株式買い主体となっている。図表8によって2009年以降の主体別累積株式投資額を見ると、家計、年金、保険等国内投資家は全て売り越しであり、唯一の買い主体は企業の自社株買い(10年累計で3.9兆ドル)なのである。企業の巨額の株主還元が家計の金融所得を押し上げ、株価上昇による資産効果もあって、旺盛な消費を維持させているといえる。企業の余剰→株高→消費・投資増加の金融好循環が米国経済を支えている。

株価本位の米国企業の財務戦略

このように米国の株高は、企業の株価本位の財務戦略の賜物といえる。米国企業は、内部留保を吐き出し自社株買いを実施し、それが株式需給の好転とROEの上昇につながって株価が上昇する、という戦略である。図表9に見る米国企業の高レバレッジ化(=Net Debt to Equity レシオの上昇)も、株価本位の財務戦略の結果といえる。株価本位の財務戦略はマクロ経済の観点では、企業の余剰が家計に還流することで健全な資金循環が保たれており、望ましいといえる。しかし米国企業の高レバレッジ体質は金利上昇と企業収益悪化が起きた時の耐久力を犠牲にしているともいえる。企業にとっては負債コスト(長期金利)が2%以下と低いために、D to Eレシオを高めることは合理的である。ただそれが限度を超えていないのかどうか、その評価は数年以上先の次期リセッションを待たなければ、結論はつかず、現状では留保したい。

株価本位の金融政策

米国においては今や金融政策も株価本位といえる。QEが株価など資産価格引き上げに決定的に寄与した。資産価格が上昇しなかったら成長も雇用増加もなかったであろう。かつての銀行貸し出しによって信用創造を制御する金利政策は、ゼロ金利と企業の借金需要の消滅で機能しなくなった。代わって登場した量的金融緩和政策は、バーナンキ議長はリスクプレミアムを引き下げる政策と説明したが、平たく言えば株価と不動産価格の押上げ政策である。そのために巨額の資金が必要になり中銀のバランスシートの大膨張に帰結したのである。人為的に株価・不動産価格を上げる政策はまさしく錬金術である。が、持続性はなくバブルであるとは断言できない。

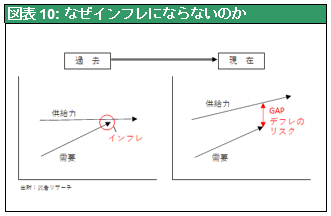

それではなぜ錬金術としての信用創造が必要なのか、それは技術と社会的分業の発展の歴史を見なければならない。技術が発展し、生産性が高まれば、人と生産物、つまり労働と資本の余剰感が強まる。それは供給力が高まるとも言い換えることができる。であれば、相対的に需要が足りなくなる、よって需要を増加させる政策、つまり信用創造政策が不可欠だということになる。図表10に示すように今インフレが起きず、デフレのリスクが世界的に優勢なのは、技術革新による供給力の増大が、需要を上回っている(=相対的需要不足)ため、と考えるほかはない。

(3) 米国株式バブル説の検討

割高に見える対GDP比

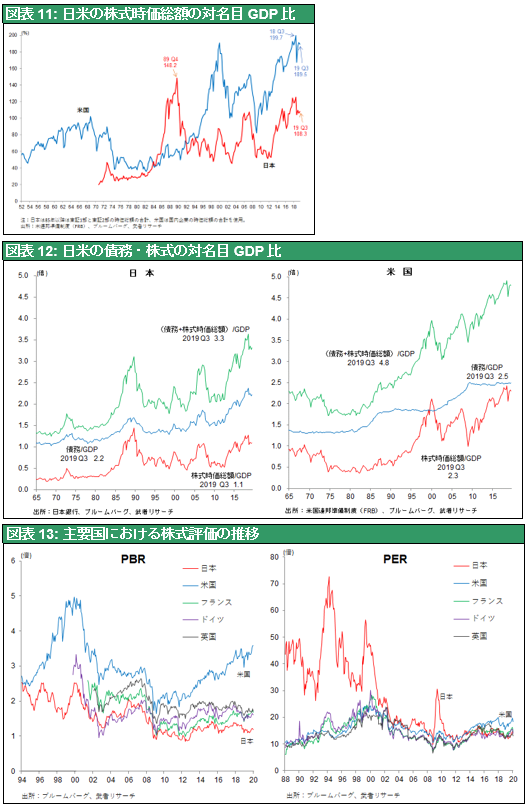

米国株価はGDPと比し、歴史的に見ても著しく高い。図表11は日米株式時価総額のGDPに対する比率であるが、米国の現状は200%と史上最高水準にあり、1989年末バブルピーク時の日本の148%を3割以上も上回っている。また図表12は株式時価総額と債務総額の対GDP倍率推移であるが、2009年のリーマンショック以降債務倍率がほぼ2.5倍で横ばいである一方、株式時価総額倍率が大きく上昇し、両者が拮抗しつつあることが分かる。日本と比較すると債務倍率はほぼ同等だが、株式倍率が日本のほぼ2倍となっているまた図表13はPERとPBR推移の各国比較であるが、米国のバリュエーションは突出して高い。特にPBRは日本の1.2倍、独・仏・英の1.7倍に対して、3.6倍と突出している。

割安に見える対債券利回り比

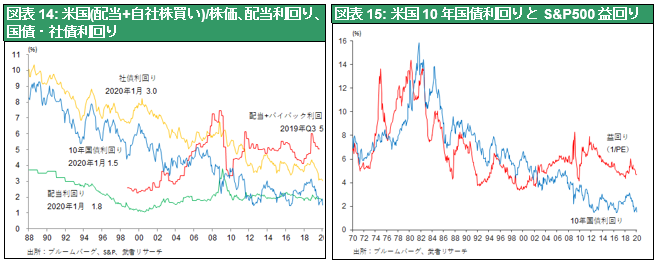

しかし他方、株式は他の金融資産に対して(特にバブル化していると言える債券に対して)著しく割安との評価もできる。図表14に見るように、米国における各金融資産のリターン推移を比較すると、株式のそれが国債や社債に対して突出して高く、株式が割安であることが分かる。また図表15によって国債利回りと株式益回り(SP500)の推移を辿ると、1970年からリーマンショック直前の2007年までほぼ連動していたものが、2009年以降、金利低下に益回りが追随して低下しせず両者の乖離が著しく広がっていることが分かる。つまり、債券と株式の間の裁定的投資が行われなくなり、株式が恒常的に割安化しているのである。

金利低下によりPERは上昇して当然

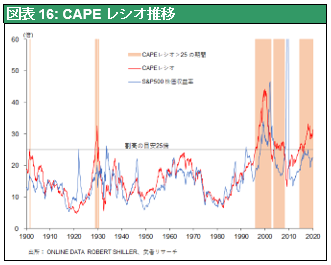

バブル説の有力な根拠は、図表16に示すシーラー教授のCAPEレシオ(インフレ調整後の10年移動平均利益に対する株価倍率)であろう。これが25倍を超える水準は持続可能ではなく、その後必ず下落している、と吉川洋氏(前東大教授・立正大学学長)、山口廣秀氏(元日銀副総裁・日興リサーチセンター理事長)らは主張している(「高まる米国の金融リスク・・・」週刊ダイヤモンド2019年9月21日号)。しかし大恐慌時以来、初めてCAPEレシオが25倍となった1995年12月以降2020月2月までの291カ月のうち、200か月(全体の69%)が25倍以上のバブルテリトリーなのである。株式が金融資産であり、金融資産の価値を計る物差しが長期金利(10年国債利回り)であるとすれば、金利低下が妥当なPERを引き上げることは論を待たない。長期金利が大きく低下した1995年以降、PERか上昇するのは当然、高PERが新常態とみるべきであろう。

株式不人気の下での株高

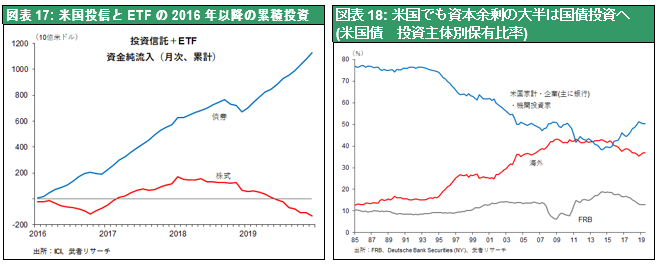

株式がバブル(=持続不能)であるかどうかは、投資家の楽観・熱狂の度合いで第一義的に判断されるが、その点で最も株式に楽観的な米国においてさえ、人々は慎重である。図表8に見たように、リーマンショック以降の10年間、米国国内の投資主体、米国家計、年金、保険、投信はすべて米国株式を売り越してきた。米国株式に対して、国内投資家は著しい慎重姿勢を維持し続けてきたのである。図表17で米国投信とETFの2016年以降の累積投資を見ると、資金流入はもっぱら債券投信であり、株式投信に対しては全く入っていない。日欧と同様に米国でも、家計、年金、保険、投信の余剰資金は一手に国債に向かっている。図表18は米国債の投資主体別保有比率であるが、2015年以降のテーパリングでFRB及び外国人が米国国債を売る中で、一手に買い続けてきたのは米国国内投資家(家計・銀行・機関投資家)だったのである。

こうした中で株式に対する待機資金は大きく積みあがっている。MMFへの資金流入は2019年で5,475億ドルと過去最高レベルの流入となり、12月末の残高は3.6 兆ドルと、2009年リーマンショック時(2009年1月3.8兆ドル)に並ぶ過去最高水準となった。弱気心理の大きさを物語っている。この環境下で金融緩和による新規マネーの増加と自社株買いによる株数の減少が進展するのであるから、バブルどころか株価急伸の条件が揃っていると言えよう。

もちろん当面株高が期待できるとしても、それはいずれ止まり、場合によっては急落する可能性は排除できない。想定される急落の引き金は、政治・地政学的ショックを除けば、①景気悪化と企業収益の減少、②インフレ高進による金融引き締めの二つであるが、どちらも可能性は小さい。現状では循環的景気悪化が起きにくくなっている。

(4) バブルでないとすれば株式資本主義新時代、との見方も可能

金融レジームは昆虫の殻

金融レジームとは昆虫の殻に例えることができよう。技術と生産性向上に伴う経済実態の拡大に、古い殻である旧金融レジームが対応できなくなり、新しいレジームが登場する。金本位制に縛られた通貨増発制約が、1929年からの世界大恐慌を引き起こし、管理通貨制度への変態が余儀なくされた。1980年前後の米国不況は、ドル金交換停止によって可能となった世界通貨ドルの増刷(レーガノミクス)で回復し、それが新ブレトンウッズ体制(全世界管理通貨時代)に帰結した。

紙幣発行メカニズムの変遷

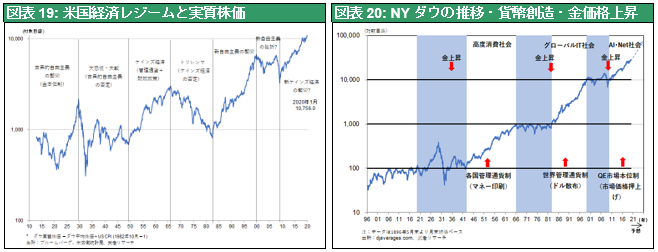

QEはなぜ新金融レジームと言えるのかだが、それは紙幣増刷の全く新しいメカニズムだからである。図表19、20によって米国の歴史を振り返れば、米国経済の盛衰、NYダウ工業株の100年の趨勢が、金融レジーム(=紙幣増刷メカニズム)によって変転してきたことが明白である。図表19は実質NYダウ(NYダウを物価指数で除したもの)であり、購買力としての株式価値を示している。過去100年間で3つの大幅な上昇の波があり、今第四番目の上昇の唯中にある。

3つの波とは

① 1910~1920年代(金本位制の下での古典的自由主義体制下での上昇)

② 1950~1960年代(各国管理通貨制度→国内紙幣増刷体制、の下でのケインズ経済体制下での上昇)

③ 1980~1990年代(世界管理通貨制度→ドル散布体制、の下でのグローバル新自由主義体制下での上昇)、である。

そして今、

④ 2010から新たな上昇が始まっている。それはQE(量的金融緩和)という紙幣発行の新しい仕組み、株式などの市場の許容度に即した通貨発行手段を用いた、市場本位制度とも考え得るものである。それは政府部門による需要創造を推進力とする新グローバル・ケインズ体制とでもいえる仕組みになっていくのではないか。FTPL(物価水準の財政理論=シムズ理論)、MMT(Modern Monetary Theory)などの財政出動を正当化する理論が台頭しているのは、まさしく金融緩和と財政政策の二つのエンジンによる需要創造が必須・適切な時代の到来を示唆していると考えられる。日本の初期のアベノミクスやトランプ氏による財政金融総動員のマクロ政策が求められ、正当化される時代といえる。