2020年05月01日

ストラテジーブレティン 第251号

コロナパンデミックは歴史を推し進め、株価を押し上げる

(1) コロナパンデミックが歴史趨勢の障害物を打ち砕く

コロナ感染と死者数が欧米でピークアウトし、封鎖解除がスケジュールに上ってきた。とはいえ、決め手になる処方薬とワクチンの開発には多くの不確実性があり、封鎖解除の後の感染第二波も懸念されている。最大の震源地である米国では感染者100万人、死者は6万人(中国比13倍)とベトナム戦争の犠牲者を上回る国難となっている。主要国経済は大恐慌時に次ぐ戦後最大の落ち込みのさなかにある。

この歴史的な惨事を前に、人々が悲観にとらわれ、後ろ向きになるのは自然のことである。しかしよく考えれば、コロナパンデミックは障害物・抵抗勢力によってせき止められていた歴史の流れを一気に推し進め、経済と株価を押し上げる方向に働くことが分かる。コロナという稀有な天災が奇しくも引き起こす、大きな機会(チャンス)を見過ごすことはあまりにももったいない。

既に始まっていた4つの歴史的趨勢

コロナパンデミック以前から以下4つの大きな歴史的趨勢が始まっていた。

① ネット化→ビジネス、生活、金融、政治のすべてを覆いつくすIT・ネット化、

② 大きな政府化・新ケインズ体制→財政と金融の肥大化による大きな政府の時代、

③ 中国の孤立化→米中貿易戦争、米中冷戦開始、中国依存の国際分業の再構築、

④ 株式資本主義の進展→株価を軸とする経済・金融運営、である。

歴史を押しとどめる障害物と抵抗勢力

しかしこうした趨勢は、牢固な障害物により展開を阻まれていた。障害物とは、

① ネット化に対しては既存の慣習・制度・システムが

② 大きな政府化に対しては健全財政信仰、緊縮金融信仰が

③ 中国の孤立化に対しては対中協調習慣が

④ 株式資本主義に対しては、バブル批判・資産価格軽視思考が、等である。

障害物がもたらした病、デフレ、ゼロ金利、格差拡大

これらの阻害要因が歴史の流れを押しとどめ、澱みができ、政治・制度・経済・社会・生活等で大きなひずみが起こっていた。ここ数年顕在化していた世界経済の病、①デフレ(=供給力余剰)、②ゼロ金利(=資本余剰)、は変化を押しとどめる障害物が引き起こしたものと理解することができる。あと一つの病、格差拡大も上述の阻害要因が是正の邪魔をしていた。

コロナパンデミックはこれらの阻害要因をことごとく壊し、歴史的趨勢を加速させるだろう。1~2年先にコロナ感染が沈静化した時、世界経済はより活力を高めているはずである。今や、ビジネスと生活における最大限のネット活用、財政金融の総力出動に異を唱える人はどこにもいない。中共という全体主義が国際秩序の妨げであることも議論の余地はない。本来なら何年もかかり多くの失敗の末にようやくたどり着いたであろうこれらの結論に、コロナパンデミックにより瞬時に到達できる、このことの意義は大きい。株式市場のV字回復はそれを織り込み始めているのかもしれない。

武者リサーチは新年レポート(ブレティン242号)で、4つのパラダイムシフトが起こっていると述べた。①5G新技術時代の始動、②米国株式資本主義の隆盛とそれを支える緩和的金融政策、③米中対立の新展開、④米英による世界秩序の再構築、である。この歴史的趨勢は、コロナパンデミックにより断絶or歪曲されるのではなく、一段と加速されていくというのが武者リサーチの一貫した主張である。株価の暴落は一過性のもの、空前の財政出動と超金融緩和でセーフティーネットはほぼ整い、過剰流動性発生は確実と想定できる。

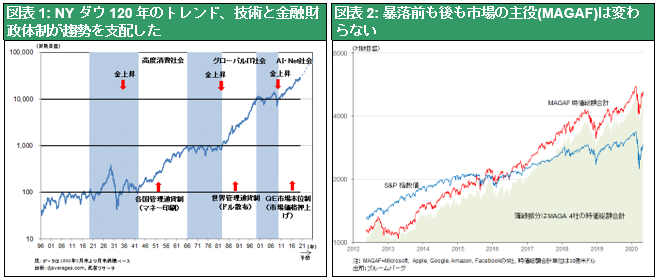

暴落前も後も市場の牽引車は変わっていない

最近一か月間の市場展開は、強気派の見方をサポートしている。第一に、今回の株式暴落がバブルと偽りの繁栄の終わりなら、その主役が打撃を受けるはずである。しかし、これまでの株式上昇をリードした米国MGAFAの下落が最も小さく、その後のリバウントが最も大きい。アマゾン、ネットフリックスなどは既に史上最高値を更新している。第二に、本当にベアマーケット、長期下落相場が始まったのであれば、たった2週間で下落幅の半値を取り戻すなどということは起きないはずである。

悲観的歴史観と楽観的歴史観のどちらをとるか

ただ、市場では弱気説も根強い。コロナショックは、それがなくても起こった当然の暴落であり、これまでの過剰金融緩和によるバブルの崩壊、偽りの繁栄体制の終焉とする見方がある。二番底がやってくるとの見立てにより、投機筋の米国株式ショートポジションが2016年以降の最高水準まで高まっているとWSJは報じている(4/20/2020)。今歴史を悲観で見るのか楽観で見るのか、投資家と企業経営者は判断を迫られている。

(2) 歴史的趨勢の検証① コロナはITネット化を一気に進める

大半の先進国で導入された都市封鎖・人的接触遮断により、否応なく非接触ツールであるネット化が加速している。テレワークの普及は待ったなしとなり、企業内の旧い仕組みや・古い習慣・企業の外部への閉鎖性などが大きく改変されつつある。それは働き方改革とライフスタイル一変・労働時間の短縮化、兼業・副業の常態化などを連鎖的に巻き起こしている。ネット化を阻んできた抵抗勢力が一気に吹き飛ばされつつある。テレワークの障害物であったハンコ文化が一掃され、ドキュメントの紙からデータへの転換も一気に進むだろう。

マイナンバー化・行政の効率化、スマホ情報の社会的活用、教育のIT化、医療のIT化、金融のIT化、エンタメのIT 化(音楽、映画、ゲーム)など、社会各層でのネット化も進むだろう。メディアの主役交代、都市集住の見直し、スマートシティ、セカンドハウス取得などの社会変化も予想される。

ネット化によりあらゆる経済資源はネット上で顧客を見出し、適切な価格で評価されることになる。ネットにより市場原理が一層貫徹し、神の見えざる手がより細部にいきわたる。つまり市場が効率化し生産性が高まる。またネットで生活コストは大きく低下し所得の余剰が生まれる。その余剰所得が向かう新規支出はどこになるだろうか、ライブ、実体験、人的接触が価値を持つ時代に入っていくように思われる。

今まさに始まりつつある5G関連投資は加速しつつあり、半導体需要好調、PC、タブレットの品不足が顕著となっている。

(3) 歴史的趨勢の検証② コロナは財政主役、大きな政府の時代を招く

コロナがMMT抵抗勢力を砕いた

MMT、シムズ理論(FTPL)等、財政を有効活用する経済理論と政策は、大多数のエコノミストの反対にあい、実現は困難であった。しかし、奇しくもコロナパンデミックにより財政のけた外れの拡大は不可避となった。また、金融システムを守るために中央銀行はこれまで以上にバランスシートを大膨張させ、信用を緩和している。

タブーを破る財政と金融政策

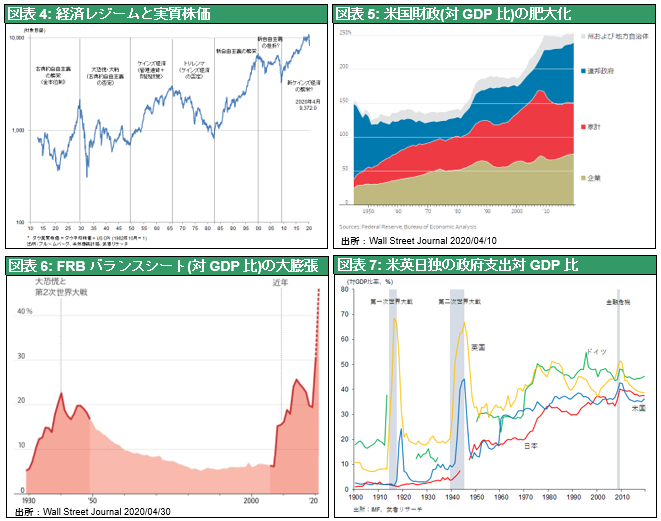

米国政府はいち早く一人当たり1,000ドルの直接給付、失業手当の倍増を含む、2.2兆ドル(GDP比10%)の財政パッケージに続き、第二弾の失業手当上乗せと中小企業支援4,540億ドルを決めた。加えて2兆ドル以上のインフラ投資が検討されている。CBO(議会予算局)は2020年の財政赤字は3.7兆ドル対GDP比17.9%と戦後最高になると予想している。政府債務残高/GDP比も、2010年度末101%、2021年度末108%とこれも戦後最大と予想されている。またFRBは企業への事実上の直接融資を軸とする2.3兆ドルの資金供給を決めた。財政からの出資金4,540億ドルをベースとすれば4兆ドルを超える追加融資が可能となる。増加する財政資金の引き受けに加えて、CPや投資適格スレスレの社債(BBB格)、ローンもFRBの購入対象になる。昨年末4兆ドル弱であった資産規模は、4月22日時点で6.6兆ドルまで膨らんでいるが、年末にはさらに2~4兆ドルほどの膨張が見込まれている。コロナがどれほど荒れ狂っても、経済と金融への影響はほぼ遮断できる構えが出来上がったといえる。FRBの資産ポートフォリオの劣化、独立性の喪失、株価の番犬になり下がったなどの批判はあるが、これが新しい現実である。WSJ紙が主張する通りコロナウィルスとは大きな政府時代の復活(Coronavirus means the era of big government is back 4/27)となってしまったのである。この米国の大きな政府に主要国は全て右へ倣えしている。

緊縮財政の縛りがなくなったことで、その後の景気回復は速まるが、だからと言ってインフレも金利急騰も起きない、株価が上昇するだけだろう。そもそもコロナ感染が発生する前の世界経済は、物価低下圧力=需要不足、と金利低下圧力=金余りという二つの問題を抱えていた。需要不足はインターネット・AI・ロボットによる技術革命が生産性を押上げ、供給力が高まっていたために引き起こされた。金利低下は企業の高利潤が遊んでいるために引き起こされた。よって財政と金融双方の拡張政策で余っている資金を活用し、需要を喚起することが必要であった。遊んでいた資本と供給力が活用されることで景気はコロナ感染前より良くなる。財政節度という今の時代に全く適合していない呪文から解き放たれることは、本来最も必要なことであった。

より大きな政府、高次元のセーフティーネットが構築されるか

遊んでいるカネが有効需要に結び付き、ゼロ金利が終わる。大恐慌が「ゆりかごから墓場まで」の近代的社会保障制度の起点になったように、コロナパンデミックが社会的セーフティーネットの飛躍的拡充、ユニバーサル・ヘルスシステムの登場、ユニバーサル・ベーシックインカムの時代を開くかもしれない。財政赤字の処理、大膨張する中央銀行信用の処理、中央銀行の独立性の維持等、指摘される現在の懸念は、コロナ危機終息の後になってみなければ本当に問題であるかどうかわからない。むしろ成長の加速が問題をおのずから解消するということもあり得るだろう。

(4) 歴史的趨勢の検証③ コロナは中国の国際的孤立を促進する

韜光養晦路線を捨てた中国習政権

米国は対中冷戦を宣言し、貿易戦争を仕掛け、中国のプレゼンスを引き下げようと躍起になっていた。中国は対米協調姿勢を崩さず、製造2025などのスローガンを引き下げ、貿易交渉では屈辱的とも見える譲歩を重ねた。鄧小平氏が唱えた「韜光養晦」路線(爪を隠し頭を低くして時期を待つ)に再度シフトするかに見えた。米国を懐柔する一方、欧州やアジア、アフリカ、ラテンアメリカなどで足場を強める戦略を推し進めるはずであった。しかし、コロナパンデミックによりその目論見は崩れ、対外強硬路線に復帰せざるを得なくなっている。

習政権の居直りは国際孤立を招く

新型コロナ発生源・発生事情の隠匿、感染対応の初動の情報統制による遅れ等から、中国習近平政権が歴史的パンデミックの第一義的責任を負うことは国際的には周知だが、潔くそれを認めるわけにはいかず、それどころか居直りを決めたようである。疫学研究所からのウィルスの漏出か、細菌兵器開発の過程での漏出か、何か秘密にしなければいけない事情があるのだろうか、それとも国内政治配慮から強硬姿勢をとらざるを得ないのか、あたかも放火犯が消防士を装うごとき(FT)習近平政権の態度は、国際的孤立を加速させている。それのみならず南沙諸島の領有権強化、香港での民主派拘束等強硬姿勢を強めている。

中国の生物兵器利用の可能性を断つ、より深い対立に

WSJコラムニスト、政治学者のウォルター・ラッセル・ミード氏は、21世紀は生物兵器の時代であり、それに備えなければならないと主張している。「某国の科学者がコロナのようなウィルスとワクチンを開発し、ウィルスを敵国に流す一方、自国民や友好国民はワクチンによって守られる」という世界がありえるのだ、と言う(4/28)。それはまさしく中国を念頭に置いての言葉である。トランプ大統領やポンペオ国務長官が武漢でのウィルス発生事情を追求し、疫学研究所の査察まで求めるのは、生化学兵器化の懸念を持っているためだと思われる。

各国は中国依存のサプライチェーンの危険性を認識、その依存を急減させる可能性も

生産拠点がアセアン・台湾、米国、日本へ移る可能性が高まっている。中国に宥和的でファーウェイ製品の採用を決めていた欧州諸国も、それを見直すかもしれない。コロナパンデミック終焉の暁には、中国の孤立化が進むのではないか。

(5) 歴史的趨勢の検証④ 株価の上昇で株式資本主義が進展

株式が購買力創造のメインチャンネルに

コロナパンデミックからの回復、経済正常化は株価上昇が先導する。その株高を禁じ手の政策によってもたらされたバブルだ、とは誰も批判できないだろう。株式資本主義批判はだんだん消えていくだろう。人々の生活向上、経済繁栄を実現するためには、まず株高が必要、株高は必須の通過点との見方が定着していくだろう。政治家と官僚は、まず株価を意識せざるを得ない。株式は今や当局が提供する成長通貨、購買力創造の役割を果たし始めている。金融政策は、つまるところ持続可能な最高株価を実現するところにある、と換言されるようになるかもしれない。かつての旧ケインズ体制下のFRBの使命は、平たく言ってしまえば、持続可能な範囲での最大限のマネーの供給であった。このマネーの代理変数として株価が登場してきているのである。

利潤率と利子率の乖離が20年ぶりに縮小に転ずるだろう

この結果、異常に上昇してきた株式リスクプレミアム(株式投資における超過リターン)は低下し、株式益回りの低下(PERの上昇)と長期金の上昇が進行するだろう。そうなると、2000年頃から拡大の一途にあった、利潤率と利子率の乖離が初めて縮小に転ずることとなる。