2020年07月13日

ストラテジーブレティン 第256号

日本を蘇生に導くハイテク大ブーム

~米中対決のカギを握る半導体、言わば現代の石油

(1) 攻勢を強める中国

香港国家安全法では国際世論分断に成功

米中対決は香港の一国二制度の崩壊で決定的となった。現世界情勢の特徴は「中国の一方的攻勢」であろう。インド国境、南シナ海、東シナ海・尖閣列島では周辺への威圧を強めている。国内では国際世論の批判に耳を貸さず、新疆ウィグル自治区、チベット、内モンゴルで民族同化政策を推し進めている。いち早くネットデジタル社会化に成功し、水も漏らさない監視システムを敷き詰め、言論統制が一段と強化されている。世界がコロナで苦境にある機に乗じて一気に攻勢に出ていると観測される。対中批判を止めないオーストラリアやカナダに対しては経済制裁により報復する。

香港国家安全維持法導入に際しては、施行直前の6月30日に、英国の在ジュネーブ国連大使が主導し、オーストラリア、カナダ、日本、ニュージーランド、スイスなど27カ国による抗議の共同声明が発表された。「一国二制度により保障されている高度な自治と権利、自由を害する、中国に再考を求める」との内容である。しかし、同日ジュネーブの国連人権理事会で、キューバが53カ国を代表して支持を表明した、と新華社は伝えている。国際世論の分断に成功している。

サラミスライス戦略の先に台湾が

中国の次のターゲットは台湾である。一国二制度はそもそも台湾を包摂する戦略として構想されたものである。米国も認めている「台湾の主権は中国にあり」(「ニクソン訪中機密会談録・増補決定版」名古屋大学出版会)、との主張に依拠すれば、台湾の香港化はいつでも起こり得るし、それを中国は正当化できる。南シナ海や香港で少しずつ地歩を拡大しやがて全域を支配下に抑えるというサラミスライス戦略が見事に奏功しているが、中国は更に戦線を広げてそれを試している、と見られる。

コロナをtake advantage

対コロナ制圧で世界最先頭を走り、経済活動はV字的に正常化するなど、中国経済は充実している。コロナパンデミックは、中国に大きな地政学上のアドバンテージを与えた。①感染鎮圧に先行したことによる高い成長、供給力の温存、②感染国に対して援助支援で抱き込む、③経常収支悪化が大きく先延ばしされ、2018年以降に顕在化しそうになっていた外貨不安が解消、④実効支配(自ら紛争を作り出す周辺地域において)を一気に進める機会与える、等である。米中貿易戦争で、2018年から地盤沈下すると思われていた中国の経済プレゼンスは逆に大きく高まった。

(2) 中国がけん引する世界経済の回復

コロナ感染をいち早く制圧したことで、中国主導の世界景気回復のシナリオが現実化してくるだろう。日本からの段ボール原紙対中輸出急増、ドイツで対中輸出回復、鉄鉱石市況や海運市況堅調等、経済活動の復活を伝えるニュースが続いている。不動産、インフラ投資はほぼ前年水準を上回っており、経済のV字回復が視野に入ってきた。工業生産は4月前年比3.9%増、5月4.4%増とすでに前年水準を回復している。特に固定資産投資は1~4月13.68兆元(前年比-10.3%)、1~5月19.92兆元 (前年比-6.3%)となっており、ここから5月単月を計算すれば6.24兆元、前年比39.4%と急増していることがわかる。不動産投資とインフラ投資が主導している。

IMFによる中国経済見通しは2020+1.0%、2021+8.1%と世界で突出した成長となっている。成長のけん引力は財政である。コロナ対策による1兆元の国債増発により対GDP比財政赤字を2019年2.8%から2020年には3.6%以上に上昇させるほか、地方政府発行のレベニュー債(事業目的別に起債される)を前年比1.6兆元増の3.7兆元に増加させる(李克強全人代報告)など、積極予算が組まれている。

新型インフラ投資加速、5Gで世界リードへ

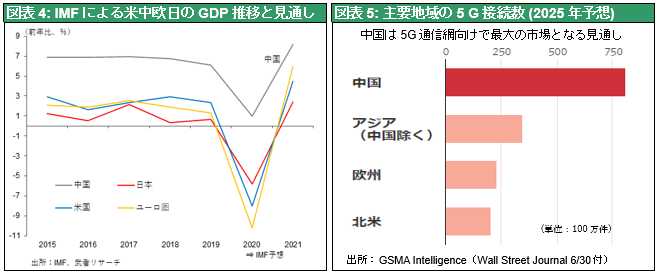

2020年のインフラ投資は前年比10%増の15兆元(230兆円)とされ、その増加分の大半が新型インフラ投資と伝えられている。その筆頭が5G関連投資である。「中国3大通信キャリア(中国移動、中国電信、中国総通)は2000億元(2.7兆円)投資し、2020年3月19.8万ヵ所の5G基地局を年末までに60万ヵ所に拡大する。2025年までには500万ヵ所に増えると予測されている。1基地局あたり40~50万元(600~750万円)かかるので、25年までに2兆元(30兆円)以上の巨大市場となる。5G対応スマートフォン販売台数は2020年末には1.8億台に達すると予想される」(電子デバイス産業新聞6月18日)。その他半導体、データセンター、AI、NEV(新エネルギー車)等、コロナショックの景気対策を利用し、デジタルインフラ基盤整備を一気に進める計画が進行している。5G投資は中国が他を圧倒している。米国では周波数割り当てがネックとなり、進捗に手間取っている。WSJ紙(6.29)は2025年の5G接続数が「中国8.07億ベース、アジア(除く中国)3.47億ベース、欧州2.31億ベース、北米2.05億ベースになる」(GSMA インテリジェンス予測)という予測を報じている。

三峡ダム決壊・放水による長江水域の洪水、等の不安要素も存在するが、中国が2020~2021年の世界経済をけん引することは確実であろう。

経常収支、外貨準備は改善傾向

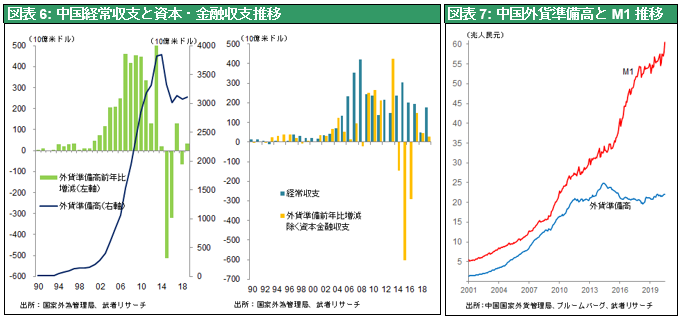

アキレス腱である経常収支は大きく改善している。いち早く立ち直った供給力を武器に4~5月輸出はほぼ前年並みまで改善(4月前年比3.5%増、5月3.3%減)、輸入の減少により貿易黒字は大きく増加している。加えて最大の赤字要因であった中国人の海外旅行が著減し、経常収支の黒字が膨れ上がっている。また対内直接投資が増勢を続ける一方対外直接投資は1割前後の減少が続き、直接投資バランスが改善している。この結果外貨準備高は2020年6月末3兆1123億ドルと緩やかに増加趨勢にある。ドル準備は強化されている。一見今の中国に死角は見えない。

官起点の株高、半導体株バブル(?)

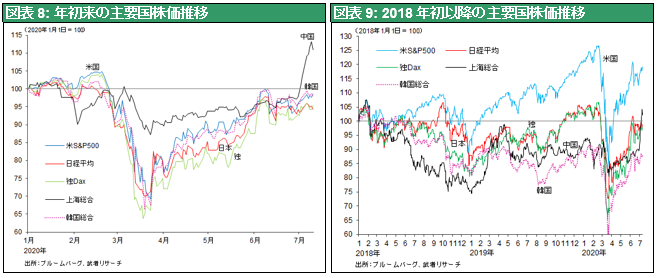

金融緩和と当局誘導の投資ブーム、言わば人為的ともいえる株高が始まっている。香港国家安全維持法が資本流出や金融不安を引き起こす、という懸念を払しょくするための官製株高とも考えられる。株式ブームの中核は習近平政権が国運をかけて資本を集中させようとしている半導体である。後述するように、世界最大の半導体受託生産会社(シェア50%)のTSMC(台湾セミコンダクター)が米国の圧力によりファーウェイとの取引を停止したが、それを代替する中国国策の半導体受託生産会社SMIC(中芯国際集成電路製造)が上海科創板(中国版ナスダック)に新規公開される予定で、IPOが大人気となっている。SMICはIPOにより約200億元(28億ドル)の資金調達を目指していたが、株高で推定調達額は460億元(65.5億ドル)に膨らんでいる。すでに上場している香港市場では株価は年初来3.1倍に上昇、EV/EBITDAは22倍とサムスンの4.5倍、TSMCの11倍を大きく上回っている(FT7/7)。

(3) 守勢に回る米国、長期戦にシフト

香港は当面安定化

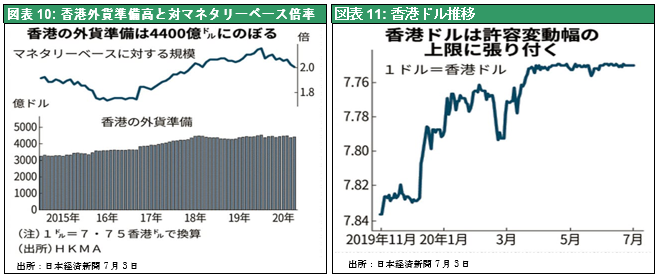

米国の対中制裁は及び腰、の感が免れない。香港自治侵害に関わった個人と組織を制裁する「香港自治法」が上下両院満場一致で可決された。それなのにトランプ大統領は未だ署名していない。香港の金融情勢は安定しており、米国による制裁実施が直ちに効果を表す状況ではないからかもしれない。香港ドルは当面盤石と言える。シンガポールにおける海外預金の増加が報道されるなど、香港からの預金流出も観測されている。しかし、香港の外貨準備高は4400億ドルと、マネタリーベースの2倍に達しており、資金流出には十分に耐えられる状況である。万一の場合、中国人民銀行の香港へのドル送金が行われよう。むしろアリババの香港上場など香港金融にテコ入れする姿勢が強まっている。GBA(Greater Bay Area)プランの下、製造業拠点の大陸深圳と一体化していくという、中国側からの香港発展のプランも打ち出されるだろう。

米国は守勢に回っている。対中輸出は大きく減少。中国は南シナ海に加えて東シナ海、黄海でも同時に軍事演習を実施、それに対抗して米国も南シナ海で米空母の二隻による軍事演習を実施したが、中国の攻勢を押し返せてはいない。米国国内の人種問題などの国論対立、トランプ大統領の指導力欠如、大統領選挙等政治空白もある。

伝家の宝刀、金融制裁は時期尚早

米国に今すぐにできることは少ない。中国に金融的制裁を科すべき時期に至っていないとすれば、ハイテク覇権を守り中国を振り切る土台をつくることが今は大事である。昨年末、後述するファーウェイ制裁の決め手として、ファーウェイをSDNリスト(事実上の敵性認定リスト)に加え、米国金融システムからの排除と在米資産凍結(=ドル使用禁止)を可能にすることが検討されたが、それは最終手段で時期尚早と判断された、と伝えられた(2019年12月4日ロイター)。

長期戦にシフトする米国 ➡ ハイテク、半導体が天王山

短期的に攻勢を強める中国には二つのアキレス腱がある。半導体と金融である。このネックを中国はコロナパンデミックによって与えられた時間を最大限に利用することで、クリアーしようとしている。マクロ面では投資主導の国内成長維持、金融面では経常収支の大幅化改善と人為的資産価格押上げ、で困難の顕在化は相当期間の間(少なくとも3年以上)は先送りできるだろう。ハイテク面ではむしろ中国に勢いがある。

(4) 米中ハイテク対決の天王山 -Ⅰ. ファーウェイ

ビヒモス化したファーウェイ、米国の力づくの封じ込め

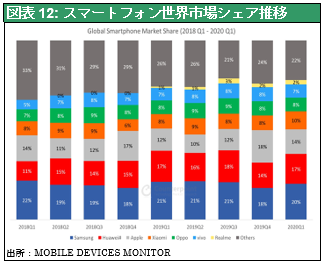

ハイテク覇権争いは一見、中国に有利に展開している。世界最先端の5G通信機メーカーはファーウェイである。基地局では技術力、競争力で他を圧倒している。2019年通信基地局の世界シェアは、ファーウェイ34.4%、エリクソン24.1%、ノキア19.2%、ZTE10.2%、サムスン電子8.9%、NEC0.7%、富士通0.6%と、他を引き離している(英調査会社オムディア調べ)。技術力のメルクマールとされている5G標準必要特許件数は3147件、シェア15.2%とトップであり、2位以下を引き離す勢いにある(ドイツ特許情報サービス企業アイプリティクス調べ2020年1月現在)。スマホシェアも首位サムスンに肉薄。2020年1Qの世界シェアは、サムスン20%に次ぎ第二位の17%、第三位のアップル14%を大きく引き離している。米国のファーウェイ排除要請に対してイギリスを除き欧州諸国が追随しないのはその技術優位とコスト競争力の図抜けた強さによる。「全従業員の45%に相当する8万人がR&Dに従事(うち基礎研究に1.5万人、博士6000人)、2019年は売上高の15%に当たる189億ドルをR&Dに回した」(日経エレクトロニクス、東京理科大学教授若林秀樹氏)とされている。

ファーウェイ躍進は国家資本主義によるソーシャルダンピングの結果と言える

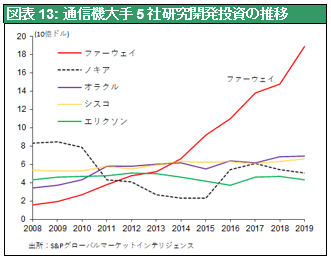

今やファーウェイの強さは普通の市場競争では全く抑えられないところに来ている。なぜちょっと油断している隙にこんなことになったのだろうか。ファーウェイの圧倒的開発投資に原因がある。図表13に見るように、過去10年間にファーウェイの研究開発投資は10倍(2009年19億ドルが2019年189億ドルへ)になったが、この10年間他企業はほぼ横ばいという驚くべき実態がある。

このファーウェイの圧倒的投資は国策による支援があったからとしか考えられない。政府支援の下で圧倒的価格競争力を持ったファーウェイが、市場価格に基づく高コストの他企業を圧倒し、通信機産業全体の企業収益が破壊され、他者が全く対抗できない事態が引き起こされたことは明白である。国家資本主義によるソーシャルダンピングの典型例と言える。

米国政府内では国産通信機企業育成の可能性が検討され、シスコなど関連メーカーにエリクソン、ノキアの買収、あるいは資本参加を呼び掛けたが、シスコなどの米国メーカーは、それら企業は低収益でとてもではないが買収対象ではないと断ったと伝えられる。

ファーウェイ叩きしか手は残されていない

米国はファーウェイを国防上の脅威と認定し、2019年の国防授権法以降、次々に制裁を強化してきた。まず米国政府機関のファーウェイからの調達を禁止、さらにはファーウェイに対する米国企業による禁輸、他国製品でも米国製コンポーネントの割合が25%以上の製品の禁輸(TSMCのファーウェイへの供給停止はこれに基づく)、と展開されている。ファーウェイは米国メーカーからの半導体輸入とともに傘下の半導体設計会社ハイシリコン設計の半導体をTSMCに生産委託してきた。これらを含めTSMCの全売り上げの16%がフアーウェイ向けであったが、この取引が5月で全て遮断された。ファーウェイは事前に在庫を積み増しており、一年程度は耐えられると見られているが、この先半導体入手困難は避けられない。またファーウェイは昨年からグーグルのアプリを利用できなくなっており、スマホにおいてもグローバル展開が困難になっている。さらにイギリスに続きフランスでも米国の要請に応じ、ファーウェイ製品のシェアを段階的に引き下げる意向が伝えられている。こうなるとドイツのメルケル首相も追随せざるを得なくなるだろう。

(5) 米中ハイテク対決の天王山 - Ⅱ. 中国で半導体産業育成の大プロジェクト始動、中国内で熱狂ブームが

5Gで大きく先行する中国のボトルネックは半導体である。コロナショックの景気対策として展開されているデジタルインフラ投資と並行し、政府による競争力強化は今半導体で展開されている。テレビ、PC、スマホなどエレクトロニクス製品の生産では世界の大半を制しているが、半導体だけは国産化率15%と極めて低い。しかもその過半は外資系企業によるもので、中国企業だけでみた国産化率は4.2%(ICInsights)に過ぎず、調達の5割は米国メーカーに依存している。この半導体対外依存を的として米国が攻勢を強めている。ファーウェイに対する供給禁止だけでなく、中国半導体投資に対する機器供給禁止(2018年中国DRAMメーカーJHICC福建省晋華集成電路、に対して産業スパイ容疑で米国製装置・技術の販売を禁止し同社のライン建設はとん挫)が実施されてきた。世界シェア5割を保有し、最先端EUVを使った7ナノメートルの微細化の最先端を走り、ファーウェイに対しても半導体の過半を供給してきたTSMCが米国の要求により、ファーウェイへの供給を遮断したことは、中国の危機感を高めた。

中国はファーウェィ等ハイテクで次々と成し遂げてきた成功モデルを半導体で再現しようとしている。2025年までに今15%の国産化シェアを70%にする(中国製造2025)という、壮大な旗を堅持している。国家資金+市場からの調達が実施に移され、人と資本が半導体に群がっている。太陽電池、自動車バッテリー、ドローン、監視カメラ、液晶FPD、での成功の夢を再び半導体でというわけである。半導体を巡ってビジネスと市場で熱狂が高まっている。

この半導体国産化の主役は中央・地方の財政資金と民間資金を糾合した国家半導体ファンドである。2014年創設の第一期ファンド196億ドル(1387億元)は2019年で終了、NANDフラッシュの長江ストレージ(YMTC)や、DRAMの合肥長鑫存儲技術(CXMT、旧イノトロン)が初期商業量産段階に入ったが、ファンドの支援が大きかったと思われる。

2019年に第二期ファンド289億ドル(2041億元)が創設された。ファーウェイとの取引を断たれたTSMCに代わる受託生産企業として期待されるSMIC(中芯国際集成電路製造)や、半導体製造装置関連企業等にも投資し、中国の自足的半導体サプライチェーンの構築を目指すとみられている。

だが米国がストップ、キャッチアップは無理だろう

今回に限ってはこのチャイニーズドリームの実現は困難だろう。第一に米国の対ファーウェイ取引遮断により、先端技術の導入が不可能になったことがある。アーム(ソフトバンク子会社)は先端高機能・低電力のスマホCPU用アーキテクチャーを独占供給しているが、米国の禁輸措置により対中サービスが絶たれた。また最先端の線幅7ナノメートルに必須のEUV(極端紫外線)露光装置を唯一供給しているASLM(オランダ)もSMIC等中国企業への納入を停止した。ファーウェイは傘下にハイシリコンという技術力の高い半導体設計会社を持っているが、線幅10~7ナノメートル以下の最先端の半導体入手は不可能である。

第二に、米国の対中制裁の意志は固いので、対中禁輸の対象をいくらでも拡大することが可能である。また他国の企業であっても、米国製コンポーネント(部品・素材・装置・ソフト)が25%以上の割合を持つ製品のファーウェイに対する輸出は禁止となっているが、米国製コンポーネント比率を10%、5%と引き下げることも可能である。ファーウェイの5G関連機器は日本企業にとっては大きな市場である。村田製作所のMLCC(積層セラミックコンデンサー)やアンリツの計測機器等、ファーウェイは2020年中に日本企業から約100億ドルの部品を調達する(梁華会長)と報道されている(WSJ6/30)。これら日本企業は米国製コンポーネント比率が低く今のところ規制の対象にはなっていないが、米国製コンポーネントがゼロということはないだろう。ファーウェイを安全保障上の脅威と認定した今となっては、今のところ白とみられる対中輸出も禁輸の対象に含まれてくる可能性もあるだろう(6.30WSJ)

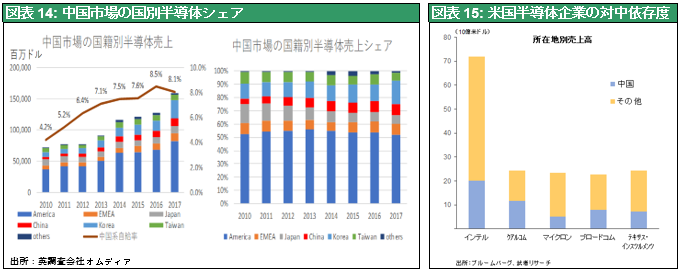

もつとも図表15に見るように米国半導体企業の最大の顧客は中国向けであり、これが全て直ちに遮断されることは考えられない。米国のハイテク企業であっても、最先端ではない技術製品、ファーウェイ、ハイクビジョンなど安全保障上の脅威リスト(エンティティーリスト)に挙げられていない企業に対しては供給が続けられる、と考えられる。

このように米国がありとあらゆる手段を繰り出し始めた以上、中国のハイテク覇権追及はファーウェイであれ半導体であれ、とん挫せざるを得ないだろう。米国調査会社IC Insightsは2024年でも国産化率は21%に留まると予想している。

(6) 米中ハイテク対決の天王山- Ⅲ. 国防総省主導、米国半導体増強プロジェクト始動

アジア(韓国・台湾)に過度に依存する半導体供給体制

米中対決が進行すると考えれば、米国も半導体の調達が最大のリスクとなる。現代の石油にも等しい半導体供給の大半が潜在的紛争地域に存在しているからである。

米国防総省を襲う現代のスプートニクショック

米国が今や、ハイテク覇権を失うという、国防上の危機感を強く感じていることは明らかである。「いま米国では21世紀のスプートニクショックが起き防衛部門の巨大な投資を喚起している。旧ソ連が人類初の人工衛星を実現したことに米防衛部門が危機感を抱き宇宙開発を猛烈な勢いで強化した。同様に米国は今、AIや5Gにおける中国の実力に猛烈な焦燥感を抱いている。米国はまた技術投資に巨額を投じるべく動き出した」(ダイヤモンド6/27「半導体の地政学」)。国防総省は100億ドルを投じJEDI(Joint Enterprise Defense Infrastructure)と呼ばれる統合的クラウドシステムの構築を目指している。その土台をなす半導体供給が危機に瀕している。現代の覇権争いにおいては、半導体がかつての石油の役割を果たしているといえる。

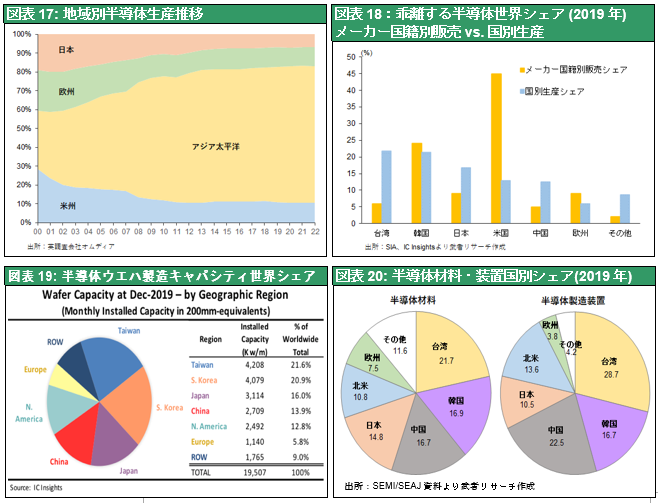

世界売り上げシェア45%、生産シェア12%のリスク

米国メーカーは依然世界の半導体売り上げの45%を支配し世界首位である(2位韓国24%、3位欧州・日本9%、5位台湾6%、6位中国5%)。しかし生産は7割以上を台湾と韓国の受託生産企業に委ねており、米国国内生産の世界シェアは12%に過ぎない(図表18参照)。米国の半導体生産面でのアジア依存、半導体生産の東アジア集中の実態は、図表20の半導体材料・製造装置市場シェアからも明らかである。

米中有事となれば、それがリスクにさらされる。米国が最も大きく依存する台湾は選挙次第で、香港のように中国と一体化される可能性が出てくる。韓国も北朝鮮との武力衝突の可能性、中国に宥和する可能性など、安心はできない。TSMCがファーウェイへの供給を停止したが、サムスンがその代役を果しえる、との観測すら流れている。このリスク回避のための国内生産プランが急速に進行している。

米国国防総省のリーダーシップの下で、米国はハイテクハードウェア特に半導体の国内生産回帰とグローバルサプライチェーンの再構築を進めている。現在進行中の3プランを概観する。

- Chips for America Act(6/10法案提出) 。日米半導体摩擦の下書きを描いたSIA(米国半導体協会)も支持している。予算合計230億ドル弱。100億ドル地方政府を通した工場誘致インセンティブ。120億ドルの研究開発費補助。7.5億ドルの政策サポートの信託への拠出。2024年までの40%の投資税額控除、が主な内容である。

- America Foundries Act of 2020(6/25法案提出)。予算合計250億ドル、内訳は米国半導体製造設備建設促進のための助成金(商務省経由)150億ドル。50億ドル国防総省への資金供与。防衛/諜報活動に特化した特殊半導体製造向け工場、研究開発施設への支援。50億ドル政府機関への研究開発費補助、となっている。

- Economic Prosperity Network。米国は脱中国のグローバル供給網の構想を打ち出している。EPNは民主的価値観に基づいて運営される、と説明されており、韓国、日本、インド、オーストラリアなど友好国にアプローチしている。

経済合理性が働かない世界

このように米中対決が決定的となり、ハイテクヘゲモニーを巡って経済合理性を超えた投資競争が米中双方で展開され始めている。これまでの自由貿易論や市場競争などの経済理論が働かない世界である。それは政策主導の異常な半導体投資ブームを引き起こすかもしれない。

国際貿易論のモデルは、①重商主義(貿易重視だが産業競争力に政府が強力介入 ➡ 中国はこの極端なケース)、②自由貿易論(貿易重視、政府介入排除)、③保護貿易(幼稚段階の国や産業は貿易遮断、政府介入が正当化される)、④戦略的通商論(貿易重視だが、政府の産業介入も時には必要)、の4つが考えられ、主流の経済学は観念的に、②の自由貿易を支持してきた。しかし相手がファーウェイのようなビヒモスである以上、建前論は通らない。④の戦略的通商論を精緻化する必要が出てきている。

(7) 日本は米中ハイテク覇権争いの最大の受益者だ

日本のハイテク産業集積を壊した地政学が、今は追い風に

こうした地政学展開は、日本にとっては有利である。2011年3月東洋経済より『失われた20年の終わり~地政学で見る日本経済』を上梓した。その趣旨は、米国による日本たたきと円高により、日本のハイテク産業集積が破壊され、テレビ、パソコン、携帯電話、半導体などでことごとく敗退し、失われた20年がもたらされた。しかし、米中対立により地政学が日本に対する逆風から順風に変わり、日本が依然として維持している先端技術が新たな産業集積を引き起こす、との主張であった。今、長期にわたって続いた日本産業の凋落が大きく転換する場面に来ている、と確信できる。

依然日本はアジアハイテク産業集積の要

そもそも、世界半導体生産の7割以上が極東アジアの4か国、韓国、台湾、日本、中国に集中しているが、それは何故だろうか。日米貿易摩擦により日本における半導体生産が著しく困難化したからである。行き場を失った日本の技術者、素材・装置・部品などのサプライ企業は、韓国、台湾、中国に土俵を求め、現地ニーズとも相まってそこに産業集積が形成されたのである。いわば30年前日本だけに存在していたハイテク産業クラスターが、東アジア全域に拡大した、と言える。

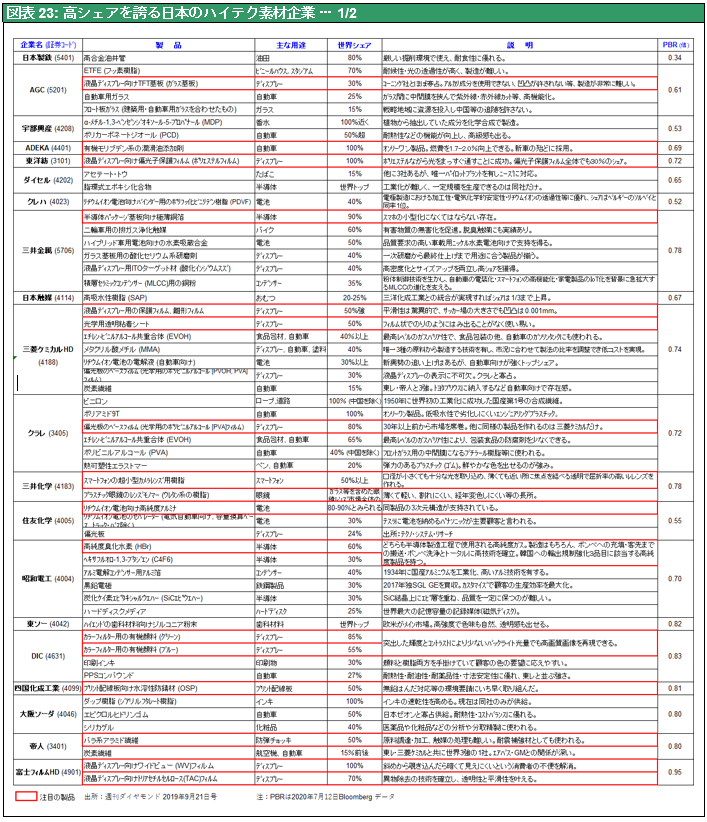

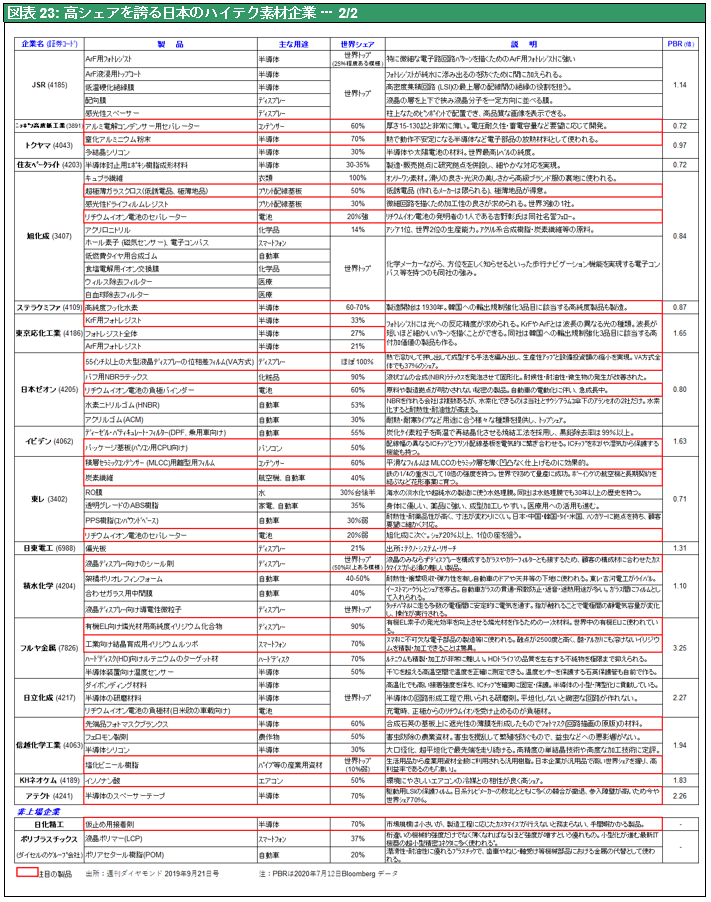

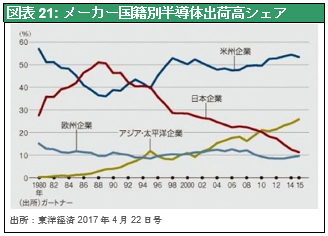

しかし依然として日本は、韓国、台湾、中国が必要とする最先端のサプライを一手に供給し、東アジア全体のハイテク産業クラスターの土台を担っている。図表22に見るように世界の半導体製造装置は日米でほぼ独占しており、トップ15社中日本企業は8社となっている。図表23には高シェアを誇る日本のハイテク素材企業一覧を示している。一国内で半導体の川上から川下まで一貫して生産できる能力・技術を備えているのは世界で唯一日本だけだろう。

米中対決で日本を除く東アジア(中国、台湾、韓国)のリスクが高まれば、再度ハイテククラスターを日本中心に組み替えようという動きが出てくるのは必至であろう。日本の半導体工場はエルピーダメモリーから買収した広島工場を擁するマイクロンテクノロジー、東芝(現キオクシア)と工場を共有するウエスタンデジタルのNANDフラッシュの四日市工場等、米系企業がほぼ半分を支配している。米国の安全保障の見地から、TSMCはアリゾナに工場建設を決めたわけである。米国内建設とともに信頼できる同盟国である日本での供給力増強も有効な手立てであろう。

地政学によって失われた日本の国際分業上のプレゼンス(=ハイテク産業クラスターの中心)が、地政学によって復活する、という基本線を抑えておくべきであろう。