2020年09月09日

ストラテジーブレティン 第261号

“ The Economist ”と「週刊エコノミスト」、好対照の安倍評価

~ 安倍批判に狂奔した日本メディアと専門家、日本評価を始めたW・バフェット氏 ~

(1) 安倍政権のレガシーを否定するのか、肯定するのか

あまりにもバランスを欠いている日本のメディア、専門家

世界で最も評価されている英国のThe Economist 誌が、”How Abe changed Japan”というカバーストーリーを掲載した(9月5日)。去り行く日本の首相がこのように高い評価で取り上げられたことはかつてない。対照的に毎日新聞社が発行する日本の週刊エコノミスト誌は「検証 アベノミクスの負の遺産」(9月7日発売号)を特集し、「アベノミクスは功なき大罪だ」(浜矩子氏)、「負の遺産、潜在成長率を低下させた異次元緩和と財政拡大」(木内登英氏)を巻頭の論文として掲げた。週刊エコノミスト誌の安倍政治酷評は、今更説明するまでもない。日本人であれば誰でも知っている断罪とでもいえる論評であり、敢えて紹介する必要はあるまい。

それに対し、武者リサーチが投資家、経営者に敢えて伝える義務があると感じるのは、英国の The Economist 誌 による180度異なる安倍政権に対する高評価である。抄訳は以下の通りである。

客観的、公正な海外メディアと識者

「多くの人々は安倍氏の突然の退陣は、病気を口実にしているものの、政治失敗の結果だと考えている。確かに、コロナ禍、対中摩擦、少子高齢化など、憂鬱な局面である。しかし安倍政権8年の間に政府の対応力は大きく高まった。去り行く首相は一般に考えられているよりもはるかに多くの成果を成し遂げた。

コロナ前までは、アベノミクスは成功し、戦後日陰者であり続けた日本がアジアと世界外交において卓越した担い手になった。また前任者が為し得なかった多くの改革を成し遂げた。アベノミクスは2%のインフレ目標には届かなかったもののデフレを終わらせ、71か月の景気拡大をもたらし、米国を上回る生産性上昇を実現した。農家の抵抗を押し切り関税を引き下げTPPを推進した。子育て支援、女性の社会参画、入管法の改正などの改革も進展した。コーポレートガバナンスの劇的向上は海外投資家の日本評価を高め、Wバフェット氏の日本株投資を惹き起こした。

2度の消費税増税が日本経済をリセッションの淵に追い込むなどの間違いもあった。しかし多くの識者たちによる「政府債務が金利を支払い不能な水準までに押し上げる」だとか、「日銀のマイナス金利は大銀行に致命傷を与える」などとする陰鬱な警告は、ただただ、間違いであった。

安倍評価の混乱ぶりはより大きな成果を上げた外交においてさらに顕著である。前の帝国主義戦争の体制の担い手(岸 信介元首相)の孫であり、公然たるナショナリストである安倍氏は、中国と危険な対立を引き起こし、同盟国との関係を損なうと心配された。しかし懸念とは裏腹に、アジア地域で同志国をまとめ、中国の怒りを招くことなく中国の軍事経済的影響力を押し返した。インド、オーストラリアとの軍事協力を強化した。トランプ大統領との格別の懇意のみならず、中国習主席との良好な関係を維持した。

人口減少、女性の社会進出、正規雇用と非正規雇用の格差、政府のデジタル化の遅れ、グリーンエネルギー化の遅れ等も課題はある。しかし安倍氏が残した最大の、しかも最も知られていない功績は、後継者が役割を果たす土台、つまり政権の統治能力を高めたことであろう。

派閥を抑え放埓であった官僚を政治主体のコントロールの下に置いた。もし次期首相が何か成果を挙げられるとするならば、その多くは安倍氏が土台を築いたことによって可能になったといえるだろう。」

このような客観的、肯定的安倍政権評価は、武者リサーチでは前回レポート(「ポスト安倍は『安倍』~安倍政権の歴史的貢献と日本政局~」8月31日)で詳述したが、日本ではほぼ見られないのでないか。

間違った、現実を見ない思想が国を誤らせる

何故武者リサーチがこのことにこだわるかと言えば、正しい政策選択、政策実績評価が国の将来を決めると考えるからである。歴史を振り返れば政策によって国の盛衰が大きく決定づけられてきたのは明らかである。すべての好条件が揃っていても、政策が間違えれば国が滅亡することもあるのである。

かつて古い経済学と戦ったケインズは以下のように述べている。「どのような経済の実際家たちも、過去のある経済学者の奴隷であるのが普通である。」ゆえに官僚や政治家が間違えるのは、過去の古い間違った思想を適用するからである。「良かれ悪しかれ危険なものは、既得権益ではなくて思想である」と述べている(J・M・ケインズ『雇用・利子および貨幣の一般理論』)。

(2) 何故今か? ウォーレン・バフェット氏が日本株買い

大勢に逆行するバフェット氏の日本株買い

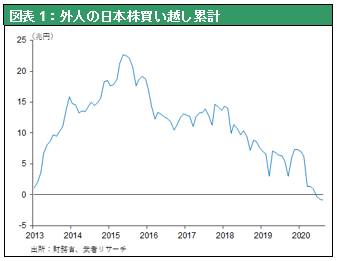

安倍政権とアベノミクスを徹底的に批判する日本の大多数のメディアと高評価の英国の The Economist 誌 のどちらが正しいのだろうか。その判定はウォーレン・バフェット氏による日本商社株買い、によって明らかなのではないか。世界最大、最長老の投資家が何故、代表的日本株、商社大手5社のまとめ買いをするのか。それも今。アベノミクスが失敗であれば、日本株、それも代表的財閥エスタブリッシュメント企業を買うわけがないだろう。

WSJ紙はバフェット氏が他の外国人投資家の動向に逆行していた、と報じている(「バフェット氏は海外マネーが忘れ去っていた日本株に投資した」9月4日)。外国人投資家は安倍氏が選挙で勝利した2012年12月から15年6月末までに、23兆円日本株を買い越した。しかしそれ以降日本株を売り続け、8月31日時点では買ったすべてを売却して、安倍政権発足以降累計では8,688億円の売り越しとなっている。

日本をスルーし続けたバフェット氏

あれほど有名なバフェット氏がこれまでほとんど日本株式に関心を見せてこなかった。日本株式が圧倒的な外国人投資によって買い上げられた1970~1980年代、完全にスルー。初めての訪日は2011年東日本震災の8か月後であり、その時初めてタンガロイに投資した。

それがこの8月、約60億ドル(6400億円)を投じて大手商社5社(時価総額合計14兆円)の5%取得し、さらに9.9%まで買い増す意向も表明している。それにしてもなぜ今なのか。

バフェット氏は異例な声明で日本の将来に期待していると語っている (“I am delighted to have Berkshire Hathaway (BH) participate in the future of Japan and the five companies we have chosen for investment”)。また商社が展開するグローバルJV投資に大きな機会があり、BHが参加する可能性も述べている。

バリュー、商社のアニマルスピリット、世界のJVネットワーク

これらからバフェット氏の日本商社投資には3つの要素があると考えられる。

- 典型的バリュー投資対象・・・割安=高リスクプレミアム、の日本代表であること。バフェット氏の投資資金は昨年9月、今年4月の合計6255億円の円建て債発行で調達されている。そのコストは平均ゾーンの10年債では利率0.44%、それに対して商社各社は配当利回りだけで4~6%、と大きくプレミアムが乗っている。PER9~15倍(益回り7~11%)、PBR(1.1倍の伊藤忠以外0.6~0.7倍)とバリュエーションは著しく低い。

- 財閥系・旧体制企業群の中で唯一アニマルスピリットを持ち、ビジネスモデルを進化させている業態であり、日本ビジネスの良き伝統の継承者である。日本の企業再編の担い手、日本コーポレートガバナンス変革の担い手になり得る。

- 世界有数のグローバルプレイヤー。全世界にネットワークとビジネス拠点を確立し、JVを築き上げている。いま米国が注力している中国排除のグローバル・サプライチェーン(Economic Prosperity Network 構想)確立の担い手になり得る。

米中敵対下、日本の死活的重要性

なぜ今なのか。第一に日本株式のバリュエーションが陰の極にあるからであろう。バフェット氏にとってはバリュエーションが著しく高くなり、バリュー投資対象が見つけにくくなった米国市場との極端な格差を容認できなくなったのだろう。しかしより大事な第二の要因は、米中敵対が熾烈となり、脱中国のグローバル・サプライチェーン構築が不可避となり、日本および日本商社の持っている経済資源とビジネスモデルが突如輝き始めた、ということであろう。

(3) 日本で株価革命が起きる

徹頭徹尾、株価フレンドリーの菅新首相の登場も引き金に

少し先走りのそしりを承知の上で、日本に長らく待たれていた株価革命の引き金がひかれた、と伝えたい。安倍政権のレガシーの上に立ち、首相就任の可能性が高い菅義偉氏は、徹頭徹尾株価フレンドリーの政策を打ち出すだろう。派閥に属さない改革促進派、縦割り行政・既得権益打破、の主導者である。アベノミクスの政府日銀アコード、日銀・財務省・金融庁の3者会議定例化など経済司令塔を主宰している。すでにデジタル庁創設など意欲の片鱗を見せている。

バフェット氏の登場と米中対決時代での日本の死活的重要性、改革者菅新首相の誕生となれば、極端に売り叩かれていた日本株の大復活が起きる可能性は著しく高まったのではないだろうか。

---------------------------------------------------------------------------------------------------------

◇ 詳細・お申込窓口はこちら ↓ ↓

https://www.musha.co.jp/news/detail/5f39ea7f-9ec8-49f5-86c7-6b4d85f2cfe7

---------------------------------------------------------------------------------------------------------

日 時 2020年10月3日(土)13:30~17:00

進 行 紀尾井フォーラムより実況ライブ配信

お申込みのお客様へYouTube URLを事前にお届けいたします。

参加費 無料(ご賛同いただける方は、義援金一口千円を当日の配信画面下に

表示される銀行口座へお振込み下さい。)

登壇者 NITTOKU 代表取締役社長 近藤 進茂、ULVAC 代表取締役社長 岩下 節生、

ヴィレッジキャピタル 髙松 一郎、英調査会社オムディア 南川 明、

いちよし経済研究所 張谷 幸一、水戸証券 若林 惠太、ヴィレッジキャピタル 福永 大悟、

智剣・Oskarグループ 大川 智宏、ラジオNIKKEI 岸田 恵美子、証券アナリスト 岩谷 渉平、

武者リサーチ 武者 陵司(順不同、敬称略)

---------------------------------------------------------------------------------------------------------