2020年10月22日

ストラテジーブレティン 第263号

コロナパンデミックの経済史的考察

(1) 歴史の画期で起きたコロナパンデミック

歴史的転換点を示唆する4つの事柄

100年に一度の金融危機(グリーンスパン元FRB議長)と評されたリーマンショックは、その後の順調な回復を振り返れば、大げさすぎた表現であった。しかし今進行しているコロナパンデミック下の経済において、われわれは100年どころか、もっと画期的な歴史的と言うべき事例に遭遇している。ざっと挙げただけでも、4つの歴史的変化が観測される。

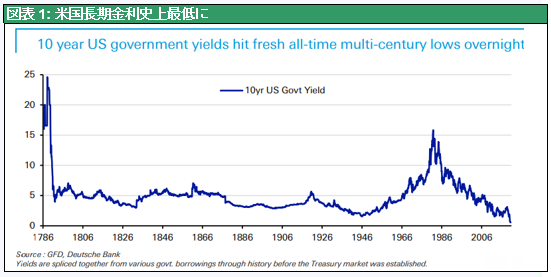

変化① 金利の歴史的低下

⇒ コロナ前から進行していた金利低下はコロナでさらに下落、米国長期金利は歴史上最低を記録した(図表1)

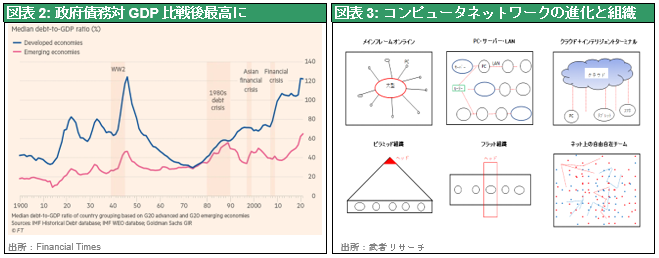

変化②空前の財政赤字

⇒ 主要国の財政赤字は対GDP比で見れば戦後最高となった(図表2)

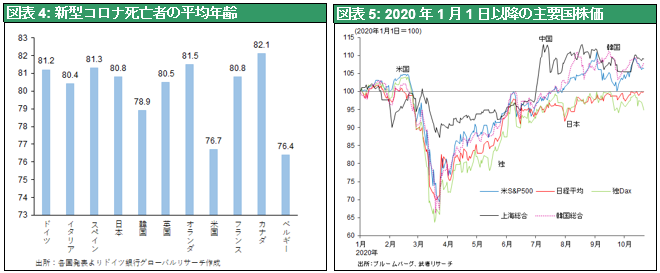

変化③人類の基礎単位が組織でなく個になった

⇒大半の人的接触がネット・クラウド経由となったことで、組織が最小の経済単位ではなくなった(図表3)

変化④労働・教育などの編成が激変、Work Life Balance が必至に

⇒ 物理的な集合労働、集合教育の時代が終わりつつある、リモートワーク、フレックスワーク、が常態化し、労働時間が劇的に減少、労働と消費の境界があいまいになっている。トフラーが言ったプロシューマーが見えてきた。1919年創設のILO一号条約、週48時間労働が100年経っても達成されていない。100年で10倍の労働生産性上昇にもかかわらず、人類の労働時間は殆ど変わっておらず、生産と消費のバランスが著しく崩れてしまった。コロナパンデミックによる労働編成の劇的変化は、100年分のWork Life Balance(労働時間vs. 消費時間) を是正するものになるだろう。

工業社会時代からサイバー社会時代へ

以上の諸現象は、バラバラに起きていることではない。原始採集経済 ⇒農業経済 ⇒工業経済に次ぐ新たな社会ステージが、AI・ネット・デジタル革命によって引き起こされ始めたとみるべきであろう。人間社会が工場制機械工業をコアとする編成から根本的に離脱し始めたと考えられよう。価値創造は、農業時代の土地の上でも、工業時代の工場(事務所)の中でもなく、今やネット・サイバー上で行われる時代となった。その全貌はまるで見えないが、ここ数百年を支配した経済学と経済政策の有効性に限界が見えた時代であることははっきりしている。菅首相が唱える「悪しき前例主義の打破」はそうした歴史的環境の下で、説得力を増しているのである、と理解されよう。今我々は人類の新時代の入り口に立っており、それは新たな夢と機会にあふれた時代である可能性が高い。本稿は以上の基礎的問題意識をベースに、コロナパンデミック下の経済と金融の歴史的分析を試みる。

(2) パンデミック、経済正常化の緒につく

コロナパンデミックの全体像がほぼ見えた

歴史的コロナパンデミックがようやく峠を越えたようである。感染スピードの速さ、世界全体を覆いつくした感染規模は史上最大である。だが疫病の毒性そのものは、致死率が4~5割と高かったペスト、コレラなどと比較し弱いこと、重症化、死亡者は高齢者、基礎疾病者に偏っていること、重症化の主因がウィルスそのものというよりはサイトカインストーム(免疫の暴走)であること、など様々な特徴が明らかになった。それらの知見による対症療法も進展し重症化、死亡率は大分低下し、Withコロナの下での経済活動正常化進行が視野に入ってきた。東京オリンピックも実施される方向にある。今や、ポストコロナ時代をどう予見するか、が焦点になっている。最も重要なことは、コロナパンデミックがイノベーションの3条件、技術、市場(ニーズ)、資本を完璧なまでに揃えたということである。コロナ後の世界経済は明るく、成長率は高まるだろう。

悲観論、株バブルキャンペーンは誤りだった

感染拡大の初期には先進国で軒並みロックダウンとなり、世界的に経済活動がほぼ停止状態になり、あらゆる経済指標は戦後最悪、失業率は大恐慌以来最高になった。世界株価はコロナ感染勃発後に4週間で4割という史上最速ペースの暴落となった。しかしその後2週間で下落の半値戻しを達成、8月には主要国株式はコロナショック前の水準に戻っている。この間大多数のメディアや専門家は、経済実態と乖離した株高はバブルで持続性がないと主張した。フィナンシャルタイムズ等経済ジャーナリズムは、この株価の急回復はユーフォリア(楽観的)で持続性がないとキャンペーンを張ったし、エコノミスト誌は「ウォールストリート(株価)とメインストリート(現実の経済社会)の危険な断絶」という特集(5月9-15日号)で、楽観論を批判した。しかし6月、9月と10%以上の下落という調整を経つつも、主要国株価は堅調である。

戦後3度目の世界経済ブームは終わってはいない

悲観論の根底には、リーマンショック後の経済成長は禁じ手政策の連発による砂上の楼閣であり持続性はない、という大局観がある。コロナパンデミックは、いずれ下されるべき審判を速めたに過ぎない、というわけである。米国はじめ各国政府・中央銀行は前例のない財政・金融緩和策(いわゆる禁じ手)を連発して、経済金融の崩壊を防いでいる。これが市場に安心感をもたらしているのであるが、それこそ問題である、という議論である。

コロナが起きる直前までは世界経済はブーム状態、ネット情報通信革命が進展し、米国の失業率は3.5%と史上最低まで低下、株価はリーマンショック後10年間で4倍になった。武者リサーチは、この長期経済ブームの波は終わってはいない、コロナの後は再度上昇の波に戻ると主張してきた。理由はコロナが歴史の流れを押し進めると考えられるからである。

米国株式を100年単位で振り返ると、20年間で10倍になるという長期ブームとその後の10年間の調整が繰り返されてきた。1950~60代年NYダウは100ドルから1000ドルへと10倍になったが、1970年代の10年間は1000ドルと全くの横ばいであった。1980~90年代の20年間には1000ドルから10,000ドルへと10倍になったが、2000年代の10年間はITバブル崩壊、リーマンショックという二つの暴落があり、ならしてみれば10,000ドルで横ばいであった。2010年代に入り再度20年10倍勢いで上昇相場が始まっていた。この戦後3回目の大波が終わったのかどうかが問われる。

ちなみに各20年間の株価上昇の背景には、対をなす二つのレジーム、①技術・ライフスタイルとビジネスモデル、②金融レジーム、があった。1950~60年代のブームを支えたものは、モータリゼーション、電化による高度大衆消費社会とケインズ体制の下の不換紙幣発行、である。1980~90年代のブームの背景には、グローバルIT社会とドルの不換紙幣化(ドルの垂れ流し)が、そして現在進行中の2010~2030年のブームはAI・NET・デジタル社会とQE・株式本位制が対応している、と想定される。

コロナが押し流す歴史進歩の3つの障害物

コロナ以前から3つの歴史的趨勢が起きていた。①ビジネス、生活、金融、政治のすべてを覆いつくすIT・ネット・デジタル化、②財政と金融の肥大化による大きな政府の時代、③中国の孤立化と国際秩序・国際分業の再構築、である。しかしこうした歴史的趨勢は、牢固な障害物により展開を阻まれ、それがここ10年近く世界経済の桎梏となっていた。障害物とは、ネット化に対しては既存の慣習・制度・変わりたくない抵抗勢力、大きな政府に対しては、健全財政信仰、緊縮金融信仰、中国抑制に関しては中国経済力の脅威、中国の横車・恫喝、等である。

これらの阻害要因が歴史の流れを押しとどめ、澱みができ、政治・制度・経済・社会・生活等で大きなひずみが起こっていた。ここ数年顕在化していた世界経済の病、デフレ(=供給力余剰)、ゼロ金利(=資本余剰)、は変化を押しとどめる障害物が引き起こしたものと理解することができる。あと一つの病、格差拡大も上述の阻害要因が是正の邪魔をしていた。コロナパンデミックはこれらの阻害要因をことごとく壊し、歴史的趨勢を加速させるだろう。コロナ感染が沈静化した時、世界経済はより活力を高めているはずである。本来なら何年もかかり多くの失敗の後にようやくたどり着いたであろうこれらの結論に、コロナパンデミックにより瞬時に到達できた、このことの意義は大きい。

(3) ネット・デジタル市場の一気拡大

コロナで思い知った技術の大進歩

コロナ発生後の世界で人々が最も驚いたことは、いかに技術が進化していたか、ということであろう。在宅勤務、在宅授業、在宅診察などにより大半のビジネスと生活は、直接の人的接触なしに遂行できている。ネットワークの技術基盤がすでに整っていたのである。しかし古い仕組み、慣習、規則・規制、無知などによって、その実用化が阻まれ、これまでそうした市場・ニーズは全く生まれていなかった。

コロナが加速するネット・デジタルの新市場

コロナでインターネット活用の障害物、古い制度・習慣・変わりたくない抵抗勢力が吹き飛んだ。人と人との直接接触を避ける切り札としてのネット化が、有無を言わせない至上命令となった。なかでもテレワークの普及は、働き方を劇的に変え新しいライフスタイルとビジネスモデルの激変を巻き起こしている。買い物はネットショッピングになり、外食を減らしてデリバリーが増え、子供たちは塾の教室まで出かけていって学ぶのではなく、自宅でパソコンやタブレットなどの端末を使って学ぶ遠隔授業が日常になるなど、あらゆるものがインターネットに置き換えられていく。医師会などの抵抗で遅々として進まなかった遠隔医療、も待ったなしとなった。

ビジネス、行政、社会のデジタル化一気に進む

企業の外部閉鎖性の改革、労働時間の短縮・フレックス化、兼業・副業の常態化、テレワークの障害物であったハンコ文化の一掃、ドキュメントの紙からデータへの転換も一気に進んでいる。多様な方向で労働編成改革が断行される。業務の外部委託がさらに進みコスト削減と新たな商品開発の両方が進展する。

テレワークは上司の目を気にする必要がなく、働き方の自由度が高まるように見えるが、実は労働が可視化され、情報が共有され厳しくモニターされるようになる。つまり個人労働の価値分析が徹底される。アリバイ作りで出社し、会議に出席しているだけの社員はあぶりだされつつある。年功序列雇用が色濃い日本は、ネット導入に大きく立ち遅れていたが、ここで一気に遅れが取り戻されるだろう。いわゆる日本固有のメンバーシップ労働からジョブ型労働への転換が大きく進展するだろう。

コロナは日本の行政など社会システムのデジタル化の著しい遅れを露呈させた。菅新政権はデジタル庁の創設をはじめ、マイナンバーの浸透・行政の効率化、スマホ情報の社会的活用などの改革を政策課題の一丁目一番地に据えた。政府のイニシャティブにより、教育のIT化、医療のIT化、金融のIT化、エンタメのIT 化(音楽、映画、ゲーム)など、社会各層でのネット化が一気に進むだろう。メディアの主役交代、都市集住の見直し、スマートシティ、セカンドハウス取得などの社会変化も予想される。

ネットデジタルが市場の効率性を極限まで進める

ネット化によりあらゆる経済資源はネット上で顧客を見出し、適切な価格で評価されることになる。ネットにより市場原理が一層貫徹し、神の見えざる手がより細部にいきわたる。つまり市場が効率化し生産性が高まる。またネットで生活コストは大きく低下し所得の余剰が生まれる。その余剰所得が向かう新規支出はどこになるだろうか、ライブ、実体験、人的接触が価値を持つ時代に入っていくように思われる。

(4) 財政・金融節度という呪文からの解放

財政・金融健全性神話の誤り露呈

従来各国政府は財政の健全化を〝錦の御旗〟とし、財政赤字の抑制を最重点政策課題としてきた。例えばユーロ圏参加国は財政赤字対GDP比3%以下、政府債務対GDP比60%以下という厳しい財政規律が求められてきた。しかし今回のショックで経済活動そのものが止まってしまった。コロナショックは天災で放置されれば大恐慌は必至である。できることは何でもすべきとの緊急性の認識が共有され、各国の政策当局が足並みを揃えて財政政策の禁じ手が解禁されたのである。

米国の2020会計年度(19年10月~20年9月)の財政赤字が前年度比3倍の3.1兆ドル、対GDP比では戦後最大の16%に膨らんだ。連邦政府債務も27兆ドル弱と国内総生産(GDP)比で126%まで膨張し、第2次世界大戦直後を超えて過去最大になった模様である。国際通貨基金(IMF)は先進国の政府債務対GDP比は126%と第二次大戦時120%に匹敵すると予想している。またEUは初めて、7500億ユーロの財政資金を復興支援に投入することを決定した。

総需要抑制を引き起こした、アカデミズムとメディアの180度誤ったアドバイス

MMT、シムズ理論(FTPL)等、財政を有効活用する経済理論と政策は、大多数のエコノミストの反対にあい、実現は困難であった。しかし、奇しくもコロナパンデミックにより財政のけた外れの拡大は不可避となった。これまでこの超積極的・拡張的財政は禁じ手であるというものが、学者エコノミスト、メディアを支配してきたが、その根拠は乏しい。①政府を破産させる、②ハイパーインフレを引き起こす、③金利が急上昇する、④通貨が暴落する、等が問題点として指摘されてきたが、日本が世界最悪の財政赤字国と批判されてきた過去10数年間、そうした問題は何一つ起きていない。日銀による2%の物価目標の達成は絶望的である。また長期金利は上昇するどころか相変わらずゼロ近辺の低水準で推移している。さらに財政赤字が通貨の信認低下につながり、凄まじい円安になるという意見に反し、円高傾向が続いている。つまり拡張的財政金融政策に対する批判は根拠が乏しいどころか、大謬論だったといえる。

ケインズ以来の有効需要理論が一段と求められる時代である

そもそもコロナ感染が発生する前の世界経済は、物価低下圧力=需要不足、と金利低下圧力=金余りという二つの根本的困難を抱えていた。需要不足はインターネット・AI・ロボットによる技術革命が生産性を押上げ、供給力が高まっていたために引き起こされた。金利低下は企業の高利潤(生産性上昇によって企業が獲得した付加価値)と家計の過剰貯蓄が購買力を先送りしているために引き起こされた。よって財政と金融双方の拡張政策で余っている資金を活用し、需要を喚起することが必要であった。コロナパンデミックを契機に、遊んでいた資本と供給力が活用されれば、景気はコロナ感染前より良くなるはずである。

痛恨極まる東日本大震災時の日本のデフレ促進政策

但しコロナという未曽有の天災に対してシブチンの対応を行い、兵力の逐次投入という弥縫策が続けられれば、景況が大不況に急転する可能性もある。この政策の逆行のリスクは注意深くモニターされるべきである。

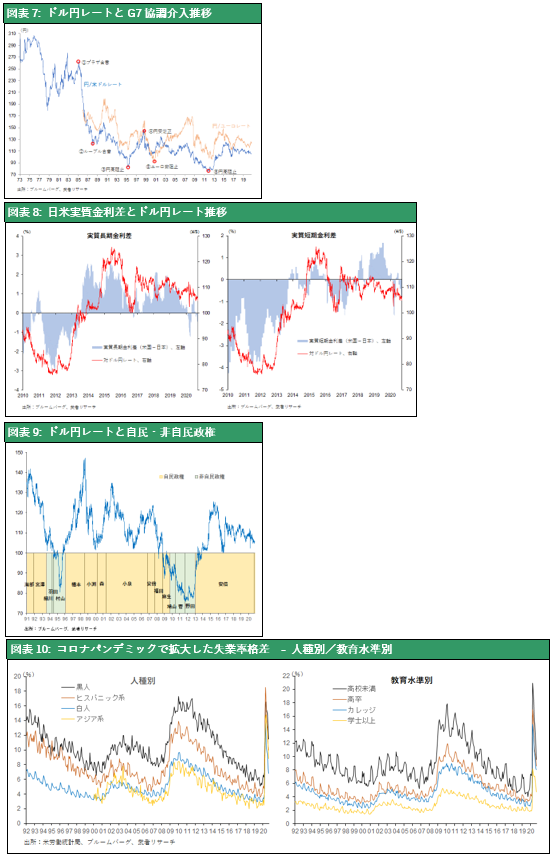

その悪しき前例は、東日本大震災後の日本の民主党政権と白川総裁率いる日銀である。2011年4月に日本学術会議は「東日本大震災への緊急提言」を発表し、復興財源として日銀引受を否定し、復興増税を勧めた。実際に、この提言は民主党政権によりで実行に移され、災害時に増税という倒錯した政策が打ち出された。また震災手形の再発を懸念した日銀の消極的金融政策は日本の実質金利を大きく引き上げ(図表8)、2011~2012年の70~80円台という著しい円高の定着をもたらし、震災の打撃に加えての円高による競争力低下が、日本企業と経済を痛打した。半導体、液晶、スマートフォンなどのハイテク産業集積に致命的影響を与えた。図表7はドル円レートとG7の為替協調介入の推移であるが、過去5回の協調介入のうち4回は全て為替トレンドの大転換点となってきた。しかし2011年3月18日の、東日本大震災支援のためのG7協調介入だけは、円高トレンドの転換に失敗した。痛恨極まる日銀の失策といえよう。図表9は反経済主義に支配されていた非自民政権の下でのみ、100円以上の円高になってきたことも、重く留意されるべきであろう。

アカデミズム、メディア一体となったこの誤った思想の蔓延の弊害は、深く反省されるべきである。財政節度、金融節度という今の時代に全く適合していない呪文から解き放たれることは、本来最も必要なことであった。

コロナで格差拡大、所得再分配、経済弱者の救済が必至に

コロナパンデミックにより、デジタル社会での格差拡大が顕在化した(図表10参照)。今回の米国大統領選挙で露呈した両極の対立、トランプ支持に結集した右のpoor white と左の”Black Lives Matter”下に結集する黒人・有色人など人種的被差別者、はともに米国民主主義の担い手であった中間層の没落を遠景としている。選挙後の国内統合のためには、今明らかになった低金利・過剰貯蓄という経済情勢を利用し、財政を活用した社会的セーフティネットの構築が緊要となっていくだろう。MMTの主唱者であるステファニー・ケルトン教授はバイデン候補側の経済アドバイザーである。

大恐慌が「ゆりかごから墓場まで」の近代的社会保障制度の起点になったように、コロナパンデミックが社会的セーフティネットの飛躍的拡充、ユニバーサル・ヘルスシステムの登場、ユニバーサル・ベーシックインカムの時代を開くかもしれない。

(5) 株式資本主義の本格化

金融の中枢に座った株式市場

コロナパンデミックは、株式資本主義の新時代を開くかもしれない。米国においては今や金融政策も株価本位といえる。QEが株価など資産価格引き上げに決定的に寄与したが、この傾向はコロナパンデミックで一段と顕著になった。FRBは3月にゼロ金利をはじめとする大規模金融緩和を打ち出したが、パウエル議長は2023年まで超金融緩和政策を続けると緩和姿勢を強めている。9月のFOMC声明では「当面は2%をいくぶん上回る物価上昇率を目指し、物価目標や雇用の改善が達成されるまで緩和的な金融政策を続けることを見込んでいる」として、粘り強く低金利を続ける姿勢を明確にした。

多くの学者、エコノミストやBISなどは、かつて経験のない金融緩和がもたらす副作用や弊害に批判的である。しかし結果責任を問われる中央銀行は、古い経済思想にとらわれて大不況を招来するわけにはいかず、プラグマティズムに徹している。

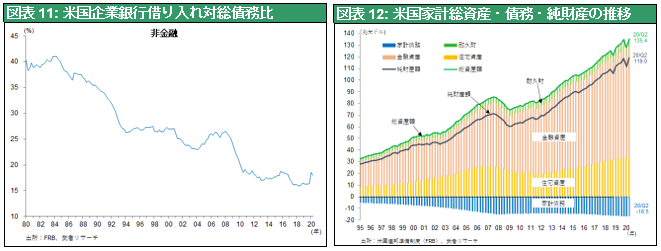

最も有力な超金融緩和に対する批判は、市場に過度の安心感を与えて株式バブルを引き起こしている、というものであろう。確かにFRBは(決して公式には認めないが)、むしろ株高を誘導していると考えられるが、それには理由がある。かつては金融緩和が銀行融資を促進し、総需要を増加させてきた。しかし今や銀行に借り手はおらず、銀行融資を鼓舞することで需要を刺激できなくなっている(図表11参照)。したがって中央銀行が総需要に働きかけるには、株式などの資産価格を采配するしか手段がなくなっているのである。まさに株高をターゲットとした金融政策が展開されているのである。

株価をターゲットとする金融政策の正当性

実際、米国では株高が経済の好循環の起点になってきた。株高をけん引とする資産価格上昇が家計の純資産を著しく増加させた。2009年4Qリーマンショック後のボトムでは59兆ドルに落ち込んでいた米国家計純資産は、2020年2Qには119兆ドルへと10年間で60兆ドル(米国GDPの3倍)も増加したが、そのうち年金資産は10兆ドルから27兆ドルへと著増し、年金財政を大きく支えているのである。株価上昇や配当は富裕層のみを利しているという主張がある。しかし、米国の家計貯蓄の7割は株・投信であり(日本の場合7割が現預金)、株主還元は大半の貯蓄者を利しているといえる。米国家計の現金収入は賃金7割、資産所得3割となっており、米国家計の旺盛な消費は株高を軸とした資産価格上昇によって支えられていると言って過言ではない。

株式がバブルだとする批判もあるが、それは単純に間違いである。株式配当利回りは2%、自社株買いを加味した株主総還元率は5%と高く、利率1%以下の債券や預金の比ではない。

繰り返しになるが、なぜ錬金術としての信用創造が必要なのか、それは技術と社会的分業の発展の歴史を見なければならない。技術が発展し、生産性が高まれば、人と生産物、つまり労働と資本の余剰感が強まる。それは供給力が高まるとも言い換えることができる。であれば相対的に需要が足りなくなる、よって需要を増加させる政策、つまり信用創造政策が不可欠だということになる。今インフレが起きず、デフレのリスクが世界的に優勢なのは、技術革新による供給力の増大が、需要を上回っている(=相対的需要不足)ため、と考えるほかはないのである。今こそケインズの有効需要理論の再登場が求められている。

将来の設計者、銀行の融資ポートフォリオから株式市場の時価総額へ

シュンペーターは銀行家の目利きある融資がイノベーションを促進し将来社会の土台を作るというようなことを述べているが、銀行融資の役割が大きく減衰した今、株式市場が時価総額の変化を通して将来の青写真を描いていることを知るべきである。新興企業でも夢のある企業に株高を通して資本力を与え、創造的破壊とイノベーションを促進する。GAFAMリードの株高、世界の自動車会社の中でテスラの時価総額が最大になったことなどは、産業における新陳代謝と下克上を促進するものになるだろう。ポストコロナは楽観論に依拠するべきである。